в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Какие долги списываются при банкротстве, и когда неизбежно придется платить

До 2015 года возможность обанкротиться была доступна только предприятиям. Сегодня с помощью этой процедуры высвободиться из-под долгового ярма могут обычные россияне — практически каждый. Поговорим о том, какие долги можно списать через банкротство физических лиц, а также рассмотрим ситуации, при которых избавление от кредитов и прочих обязательств невозможно или маловероятно.

прямо сейчас через WhatsApp

Какие долги можно списать

Закон о банкротстве № 127-ФЗ дает шанс избавиться от непосильного долгового бремени гражданам, имеющим безнадежные задолженности и достаточные подтверждения неплатежеспособности. Нормы законодательства распространяются и на работающего человека, и на безработного, и на находящихся в декрете, на студентов, пенсионеров, инвалидов и так далее.

При соответствии требованиям № 127-ФЗ суд или МФЦ спишет долги:

- по кредитам и займам банков и МФО;

- по распискам и договорам займа с физическими лицами;

- по коммерческим сделкам;

- по оплате коммунальных услуг;

- по неоплаченным штрафам и налогам.

Рассмотрим подробнее каждый пункт и предоставим памятку по списанию долгов через процедуру банкротства.

Банковские кредиты и займы в МФО

Это один из самых распространенных типов «крупных» долгов среднестатистического россиянина. При отсутствии нарушений, задолженности перед финансовыми структурами подлежат списанию в банкротстве в полном объеме.

Это значит, что должника освободят от необходимости погашать:

- суммы основного долга;

- проценты;

- штрафные начисления;

- пени и неустойки.

При этом не имеет значения, подал кредитор в суд, передал дело коллекторам, или же просрочка только-только появилась. Если арбитраж постановит, что гражданин попал в трудные материальные обстоятельства, и ему действительно нечем возвращать долги перед кредитно-финансовыми организациями, такие обязательства спишут.

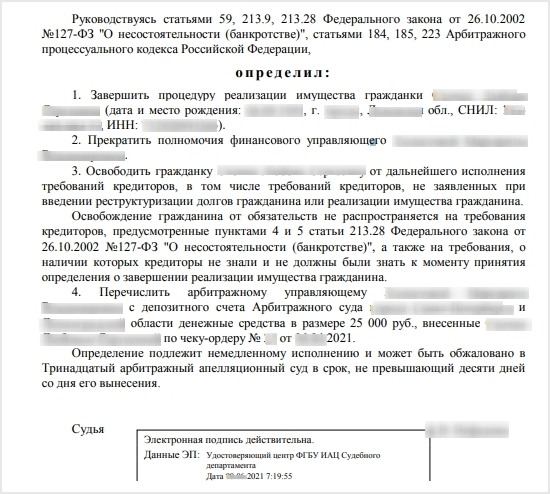

Пример Определения арбитражного суда о списании долгов

Пример Определения арбитражного суда о списании долговЗадолженность по кредиту могут не списать, если суд установит, что при заключении договора с банком клиент брал на себя заведомо невыполнимые обязательства или того хуже — обманывал банки, мошенничал. Доказывать это обстоятельство будут юристы кредитора — именно взыскатели заинтересованы в том, чтобы долги перед ними суд не списал. При наличии веских доказательств «нечестной игры» суды принимают сторону кредитора и оставляют за банкротами их прежние долги. Тогда взыскание продолжится и после признания несостоятельности.

Однако далеко не всякое действие банкрота, приведшее его в долговую яму, можно считать недобросовестным.

Судебная коллегия по экономическим спорам Верховного Суда РФ своим определением от 3 июня 2019 года № 305-ЭС18-26429 указала (1), что необъективная оценка денежных возможностей, ставшая причиной принятия непосильных обязательств, не признается мотивом для отказа в аннулировании долгов при признании несостоятельности. Говоря проще, финансовая неграмотность и переоценка возможностей своего бюджета — не повод отказывать в списании долгов. Это задача кредитора: проверить кредитную историю и материальное положение потенциального заемщика и оценить свои риски.

прямо сейчас через Telegram

Расписки и договора займа перед физическими лицами

Кредиторами могут выступать как организации, так и другие граждане (соседи, коллеги, знакомые), у которых заявитель одалживал деньги по расписке или по договору займа.

Необходимо, чтобы на руках у взыскателя был экземпляр документа, подтверждающего факт долга. Несмотря на отсутствие какого-либо заверения и простую письменную форму, расписка имеет юридическую силу и подтверждает факт передачи денег в долг.

Если вы должны по расписке, необходимо перечислить в заявлении о банкротстве всех своих кредиторов-физлиц, перед которыми существуют денежные обязательства. Однако стоит помнить, что именно граждане, не дождавшиеся возврата своего займа, будут наиболее рьяными противниками банкрота в суде: взыскание с их стороны подчас лишено холодного расчета, свойственного юристам компаний, поскольку физические лица, жаждущие вернуть свои деньги, часто действуют на эмоциях.

Долги по оплате услуг ЖКХ и управляющих компаний

Коммунальные долги аннулируются в суммах, накопившихся на момент принятия заявления о признании несостоятельности судом или МФЦ.

Задолженности по «коммуналке», появившиеся после возбуждения дела, списанию не подлежат. Они относятся к текущим платежам и погашаются из средств конкурсной массы.

Если же в конкурсной массе денег нет, кредитор получит право взыскать просрочку по окончании процедуры. Тогда после признания несостоятельности гражданину все равно надлежит выплачивать непогашенные обязательства перед поставщиками услуг. Подтвердить существование задолженности по ЖКХ и перед УК можно посредством квитанций, счетов и уведомлений, которые компания передает жильцам на оплату.

Долги за коммунальное обслуживание, перешедшие от прежних собственников жилища, в сумму задолженности при банкротстве не входят — они вообще не являются долгами нового владельца.

Штрафы и налоги

Как и в случае с коммунальными долгами, списать можно только те штрафы и налоговые задолженности, которые возникли у должника до обращения в суд или в МФЦ. При упоминании их в заявлении следует приложить уведомления из ФНС, постановления ГИБДД, судов и других уполномоченных органов, согласно которым взыскан штраф.

После того, как определение суда о списании долгов вступит в силу, не лишним будет передать его копию в ГИБДД или другой орган, вынесший постановление о штрафе. Делать это необязательно, но подобная «подстраховка» еще никому не вредила.

Дело в том, что наличие штрафов, например, за нарушение ПДД, приводит к взысканию силами ФССП и наложению запрета на регистрационные действия с авто. О том, что штраф списан по решению арбитражного суда, в дорожной полиции могут попросту не знать.

Унаследованные долги

По наследству может перейти не только имущество покойного, но и его финансовые обязательства: кредиты, задолженности по ЖКХ, по распискам, налогам и прочее. Через шесть месяцев после открытия наследства (после даты смерти наследодателя) имущество переходит в собственность наследника.

При регистрации свидетельства о праве на наследство по закону или по завещанию на плечи правопреемников ложатся и имеющиеся долги покойного. Долги умершего родственника становятся долгами наследников.

Они переходят на человека не всегда полностью, а соразмерно доле полученного имущества. Например, стоимость унаследованного имущества составляет 300 тысяч рублей, а долг — 1,5 миллиона. Вернуть кредиторам наследник обязан только 300 тысяч. Эту же сумму можно списать через банкротство. Все остальное аннулируется и так. А если отказаться от наследства, то задолженности наследодателя вообще не перейдут на наследников.

Нельзя принять в наследство имущество умершего и отказаться от долгов. Или все, или ничего. Если же наследников несколько, долги перейдут на них соразмерно унаследованным долям.

Частичное освобождение от долгов

Согласно закону № 127-ФЗ, долги гражданина списываются после расчета с кредиторами. Там же указаны обстоятельства, при которых освобождение от долгов не происходит.

- После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (далее — освобождение гражданина от обязательств).

Освобождение гражданина от обязательств не распространяется на требования кредиторов, предусмотренные пунктами 4 и 5 настоящей статьи, а также на требования, о наличии которых кредиторы не знали и не должны были знать к моменту принятия определения о завершении реализации имущества гражданина.

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

Если буквально толковать рассмотренную правовую норму, становится ясно, что списываются абсолютно все долги, за исключением тех, которые приведены в следующих пунктах статьи 213.28 закона о банкротстве:

- Требования кредиторов по текущим платежам, о возмещении вреда, причиненного жизни или здоровью, о выплате заработной платы и выходного пособия, о возмещении морального вреда, о взыскании алиментов, а также иные требования, неразрывно связанные с личностью кредитора, в том числе требования, не заявленные при введении реструктуризации долгов гражданина или реализации имущества гражданина, сохраняют силу и могут быть предъявлены после окончания производства по делу о банкротстве гражданина в непогашенной их части в порядке, установленном законодательством Российской Федерации.

После завершения реализации имущества гражданина на неудовлетворенные требования кредиторов, предусмотренные настоящим пунктом и включенные в реестр требований кредиторов, арбитражный суд в установленном законодательством Российской Федерации порядке выдает исполнительные листы.

Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

Источник

Источник

Также не избежать отказа в списании задолженностей тем банкротам, которые:

- банкротятся фиктивно или преднамеренно, что доказано привлечением к ответственности — административной или уголовной;

- уличены в мошенничестве и незаконных деяниях (тоже фиксируется после суда);

- предоставили ложную информацию кредиторам при оформлении договоров займа и кредитования;

- намеренно уклонялись от уплаты налогов;

- обманывали судью и/или финансового управляющего, отказывались сотрудничать в процессе.

Делаем вывод: законодатель допускает возможность не только полного, но частичного списания обязательств. Непогашенными останутся те обязательства, которые банкрот взял на себя недобросовестно.

Эту же позицию разделяют и некоторые суды. Рассмотрим практику на примере арбитражного суда Челябинской области:

- № А76-27352/2017: у должника списаны все обязательства, кроме одного кредита, по которому при оформлении он сообщил недостоверные сведения о своей зарплате.

- № А76-19972/2017: должник освобожден от одного из двух имевшихся у него долгов. Второй кредит остался «в силе» из-за того, что банку была представлена подложная справка о заработке.

- № А76-13692/2017: индивидуальный предприниматель сообщил банку, что является действующим, однако на момент подписания кредитного договора ИП уже было закрыто. Долг также не списали.

Говоря объективно, суды по сей день не выработали единой позиции в вопросе частичного списания долгов. Судебная практика в этой области по-прежнему находится на стадии формирования. Поэтому если в долговой истории должника есть «темные пятна», разумнее всего предварительно обратиться к юристам.

Какие долги нельзя списать

От некоторых видов задолженностей банкротство гражданина не освобождает. Это связано с двумя типами причин формирования таких долгов: обязательства, возникшие в результате нанесения кому-то материального, физического или морального ущерба, или же долги, которые напрямую связаны с личностью банкрота и его поступками.

Перечислим эти задолженности:

- Алименты, компенсации ущерба, причиненного жизни и здоровью третьих лиц, компенсации морального вреда.

- Долги перед сотрудниками, если гражданин, работая в статусе ИП, использовал труд наемного персонала и остался должен по зарплате.

- Субсидиарная ответственность (п. 6 ст. 213.28 № 127-ФЗ). К такой ответственности арбитраж привлечет должника-руководителя банкротящейся организации, финансовый крах которой наступил в результате намеренных действий руководства. Долги по субсидиарной ответственности после банкротства также не списываются.

- Выплаты материального ущерба в результате грубой неосторожности и при наличии вступившего в законную силу решения суда.

- Денежные обязательства, возложенные на должника после оспаривания подозрительной сделки по основаниям статей 61.2, 61.3 закона о несостоятельности. Финансовый управляющий имеет право оспорить сделку, совершенную должником не ранее, чем за 12 месяцев до возбуждения дела о банкротстве, если ее результатом стало неравноценное встречное исполнение (передача имущества, производство работ или оказание услуг, договорная стоимость которых не соответствует их рыночной оценке).

А вообще финансовому управляющему, при наличии оснований, дозволено оспаривать подозрительные сделки банкрота, совершенные в течение трех лет до подачи заявления о банкротстве в арбитраж.

- Долги перед кредиторами, не включившими свои требования в реестр, при условии, что те по уважительной причине не знали и не могли узнать о том, что в отношении заемщика начата процедура банкротства (п. 3 ст. 213.28 № 127-ФЗ).

- Уголовные долги — денежные штрафы, присужденные человеку по факту доказанного совершения им преступления по УК РФ.

Условия списания долгов через банкротство

Чтобы законно освободиться от задолженностей, необходимо соблюдение нескольких условий:

- Общая сумма задолженности. Для суда и МФЦ она разная: верхняя планка в арбитражном суде не ограничена. Во внимание принимается суммарная величина всех имеющихся обязательств. Направляя заявление в суд или в МФЦ, гражданин должен привести цифры по всем непогашенным долгам.

Чтобы признать банкротство через МФЦ, непогашенные обязательства должны укладываться в сумму от 25 тысяч до 1 миллиона рублей.

- Неплатежеспособность. В процессе судебного рассмотрения следует документально подтвердить невозможность рассчитываться с кредиторами. Чаще всего с этой целью используют копии приказов об увольнении, о переводе на должность с более низким окладом, выписки из ЕГРИП о прекращении деятельности ИП, справки из банка о просрочке по платежам и тому подобное.

Обращение в МФЦ требует соответствия критериям по части исполнительных производств — оно должно быть окончено по причине отсутствия материальных ресурсов для исполнения судебного решения, если только не происходит банкротство по специальным основаниям.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Статья 213.4 Федерального закона «О несостоятельности (банкротстве)» предусматривает два варианта возбуждения арбитражного производства: по праву и по обязанности. Обязанность признать несостоятельность возникает у человека, если общая сумма задолженностей составляет более 500 тысяч рублей, а просрочка длится от 90 дней.

Право на признание банкротства гражданин имеет и при меньшей сумме задолженности (примерно от 300 тысяч рублей), но при условии, что наступление неплатежеспособности уже неизбежно, и это можно доказать документами.

Банкротиться через арбитраж при наличии долгов на меньшую сумму попросту нерентабельно, учитывая стоимость расходов на процедуру.

Приведем пример. В организации объявили, что через 3 месяца будет произведено сокращение штата, под которое попадает «предпенсионер» Иван Иваныч, имеющий несколько действующих кредитов. Для списания долгов необходимо, чтобы Иван Иваныч имел признаки неплатежеспособности, т.е. сумма его задолженностей должна быть объективно выше стоимости принадлежащего ему имущества (если таковое имеется). У Иван Иваныча в собственности только единственное жилье, которое у банкротов не отбирают. Вероятность устроиться на новую работу с достаточным доходом накануне ухода на пенсию, прямо скажем, невысока, поэтому Иван Иваныч подает документы на банкротство.

При отсутствии уведомления кредитор может не узнать о деле и не добавиться в реестр требований в установленный срок — два месяца с момента обязательной публикации в ЕФРСБ (2). Претензии, своевременно не включенные в реестр, остаются без удовлетворения. Однако если будет доказано, что управляющий не известил кредитора надлежащим образом, судья восстановит сроки. Впрочем, финансовые управляющие хорошо знают свою работу и таких «детских» ошибок не совершают.

Как проверить, есть ли задолженности и сколько

Точный размер каждого долга узнать несложно. Самый простой путь — обратиться к первоисточникам. Так, актуальную величину обязательств по кредитам и займам можно посмотреть в своем профиле официального мобильного приложения кредитора.

Для прочих долгов есть свои способы:

- На Госуслугах содержится информация о судебных задолженностях по алиментам, штрафам, ЖКХ, налогам и исполнительным производствам ФССП. Как только вы авторизуетесь, система тут же покажет, сколько вы должны по суду.

- Информацию по налогам и другим обязательным платежам в бюджет можно уточнить на сайте ФНС после авторизации в личном кабинете налогоплательщика (3).

- В банке данных исполнительных производств, размещенном на сайте ФССП (4), можно узнать о долгах, по которым инициированы исполнительные дела. Это занимает пару минут — в одноименные поля формы нужно ввести ФИО, регион проживания и дату рождения. В отличие от Госуслуг, сайт ФССП не требует от пользователя подтверждать личность — сведения доступны каждому, кто владеет вводимой информацией.

Проверить свои долги можно и через наш сервис.

Проверить долги по базе судебных приставов

Как происходит списание долгов

Списание задолженности банкротов происходит после расчета с кредиторами за счет выручки с торгов. Как только деньги распределены, финуправляющий представляет в арбитраж отчет об итогах реализации имущества.

Реализация имущества при банкротстве физических лицСтатья по теме

К отчету прилагаются копии документации, подтверждающей расчет с кредиторами. Если у должника нет собственности для реализации (или же она защищена статьей 446 закона № 229-ФЗ), прилагаются соответствующие выписки из ЕГРН, ГИБДД и других регистрирующих органов. Непогашенные из средств конкурсной массы обязательства списываются судом, если на сей счет нет законного запрета.

Большинство граждан, задумывающихся о банкротстве, смущает само понятие реализации имущества. Однако переживать не стоит. Процедура обязательна и проводится в любом случае, если стороны не представили финансовому управляющему план реструктуризации. Когда нечего реализовывать, торги логично не проводятся, и от реализации остается одно название.

Этап реализации минуют те должники, которые «укладываются» в пятилетний план реструктуризации и регулярно выплачивают положенные платежи. По окончании этой стадии претензии кредиторов закрываются, а человек банкротом не признается и не подпадает под последствия процедуры.

Если кредитные обязательства перед банками стали непосильными, но вы не знаете, как подступиться к банкротству, проконсультируйтесь с нашими юристами. Мы не только расскажем, какие из ваших долгов спишутся по итогам процедуры, но и окажем всестороннюю поддержку в суде. Напишите нам онлайн или оставьте заявку на обратный звонок юриста.

Источники

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.