в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Условия банкротства физических лиц в 2025 году

Для признания финансовой несостоятельности гражданина и списания его долгов существует ряд требований. Закон устанавливает их не только к самому заемщику, но и к размеру задолженности, типу долгов и даже к продолжительности просрочки. При этом условия банкротства физических лиц по кредитам и прочим обязательствам через арбитражный суд подходят большинству неплательщиков, чего не скажешь о желающих обанкротиться упрощенно через МФЦ.

прямо сейчас через WhatsApp

Требования к должнику для судебного банкротства

Любой человек, чьих доходов уже не хватает на расчеты с кредиторами, имеет право обратиться за помощью. Особенность банкротства через арбитражные суды состоит в соблюдении баланса интересов должника и взыскателей. Для освобождения от непосильных денежных обязательств придется чем-то пожертвовать — имуществом или как минимум временным контролем над своими финансами.

Нельзя просто прийти к судье и сказать: спишите мои долги, пожалуйста. Чтобы заявление приняли и рассмотрели, необходимо соответствовать условиям прохождения процедуры, выдвигаемым к гражданам, которые желают списать свои долги.

Кто может списать долги через признание несостоятельности

Закон о банкротстве № 127-ФЗ определил следующие требования к будущему банкроту:

- Отсутствие непогашенной судимости за преступления в экономической сфере.

- Человек не привлечен к ответственности за фиктивное или преднамеренное банкротство, умышленную порчу или уничтожение чужого имущества.

- Если человек уже признавался банкротом, должно пройти более 5 лет с завершения прошлой процедуры.

Если должник не соответствует одному из указанных пунктов, процедура банкротства в его отношении введена не будет. Иными словами, не может быть признан банкротом с целью списания долгов заявитель, грубо нарушивший закон или не соответствующий условиям вступления в процедуру.

Первым делом необходимо убедиться в том, что вы соответствуете требованиям, предъявляемым законом к должникам в части размера долгов и имущественного состояния. Далее важно грамотно подготовиться к процедуре: собрать все документы, написать заявление, заполнить перечень кредиторов, долгов и собственности — личной и совместно нажитой. Также важно до подачи заявления заручиться согласием выбранного финансового управляющего участвовать в процедуре. Правильная подготовка к процессу в арбитражном суде поможет вступить в дело без проволочек. Взять на себя всю подготовительную работу, от аналитики и сбора документов до подбора финуправляющего и инициирования банкротства могут наши юристы.

Требования к сумме долга и сроку невыплат

Рассматривая заявление, суд оценивает размер задолженностей, длительность просрочки и причины появления долгов. Заявление на признание несостоятельности примут в следующих случаях:

- Задолженность превысила 500 тысяч рублей, а просрочка — 90 дней.

Это наиболее простой для должника вариант — суды принимают заявления таких граждан без дополнительных вопросов.

Более того, если должник не подаст в суд заявление, когда ему нечем платить, а продолжит бегать от кредиторов, он рискует быть привлеченным к административной ответственности за несвоевременное объявление банкротства. Штраф: 1 000 – 3 000 рублей (ч. 5 ст. 14.13 КоАП РФ).

- При задолженностях менее 500 тысяч рублей.

Для возбуждения дела соответствовать требованию по нижнему порогу величины долга необязательно. На практике суды принимают заявления о банкротстве с минимальной суммой долга от 300–350 тысяч рублей. С меньшей величиной обязательств судебный банкротный процесс не выгоден.

Нужно показать, что платить действительно нечем — уволили, снизился доход, суммарный ежемесячный платеж по всем ссудам и обязательствам съедает всю зарплату или пенсию. Если при выплате одного кредита вам не хватает денег на другие долги, на коммуналку или просто на жизнь — это повод подать на банкротство.

Приведем пример. По исполнительному производству ПАО «Банк» списывает половину зарплаты Иванова, лишая его возможности хоть что-то заплатить по другим кредитам, по займам МФО и за ЖКХ, поскольку оставшихся денег едва хватает на скудное пропитание. Как следствие, суммарный долг Иванова растет месяц от месяца. В такой ситуации должнику следует подать на банкротство.

Во избежание подозрений в «ложном» банкротстве необходимо подтвердить, что вы добросовестный заемщик. В 2025 году это несложно. Закажите в бухгалтерии справку о средней зарплате. Покажите, что пытались урегулировать ситуацию в досудебном порядке, отправив в банк заявление об отсрочке платежей или о реструктуризации кредита.

При задолженностях менее 500 тысяч рублей, когда даже просрочки еще нет, но платить уже нечем, тоже можно обращаться в суд за оформлением финансовой несостоятельности. Главное, предоставить убедительные подтверждения, что больше нет никакой финансовой возможности исполнять все свои обязательства.

Например, произошла потеря трудоспособности в связи с наступившей инвалидностью, серьезным заболеванием или ухудшение материального положения из-за потери кормильца.

прямо сейчас через Telegram

Условия списания долгов через МФЦ

Поправки в закон о банкротстве предусматривают, что долги можно списать бесплатно через МФЦ. Разберемся, кому подходит внесудебное банкротство.

Условия для признания банкротом через упрощенную процедуру в МФЦ:

- Сумма задолженности перед кредиторами от 25 тысяч до 1 миллиона рублей. В эти цифры не учитывают пени и неустойки. Но сюда входят проценты, долги по алиментам и ЖКХ, обязательства по поручительству и даже по кредитным договорам, срок которых еще не закончился.

Дальнейшие требования являются «специальными», то есть, кандидат на внесудебное банкротство должен соответствовать не одновременно всем сразу, а одному из них, в зависимости от личной ситуации.

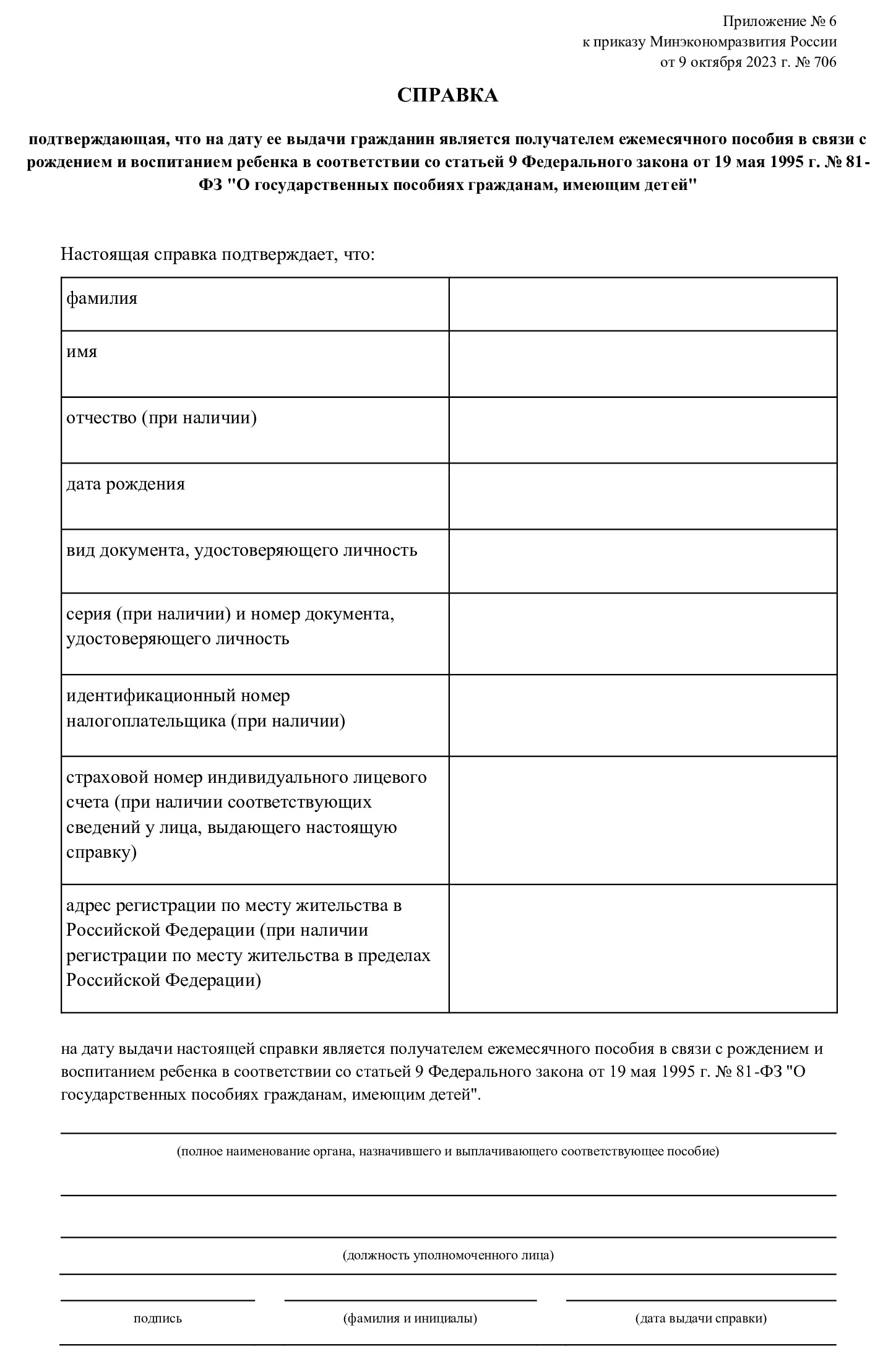

Для подтверждения выплаты пособия понадобится справка из органа, назначившего это пособие

Для подтверждения выплаты пособия понадобится справка из органа, назначившего это пособие - Исполнительное производство пристав окончил в по п. 4 ч. 1 ст. 46 закона № 229-ФЗ — в связи с отсутствием имущества. Выясните у пристава, по какой статье закрыто ваше дело, и нет ли новых производств. Для того, чтобы сотрудник МФЦ принял заявление, открытых производств быть не должно. Это условие применения упрощенной процедуры относится к тем, кто не соответствует «спецтребованиям», изложенным далее.

- Должник является получателем ежемесячного пособия на детей или же пенсионером. Причем пособие должно быть назначено на основании ст. 9 закона № 81-ФЗ «О государственных пособиях гражданам, имеющим детей». Тогда можно обанкротиться бесплатно, даже если исполнительное производство еще длится. Тут важен другой нюанс: главное, чтобы дело у приставов было открыто по исполнительному документу, полученному кредитором хотя бы за год до банкротства должника или раньше.

- Исполнительный документ для взыскания долга кредитор получил не позднее, чем за 7 лет до подачи должником заявления в МФЦ.

Согласно условиям подачи на банкротство физических лиц, во всех случаях у заявителя не должно быть имущества, кроме перечисленного в 446 ГПК РФ, и доходов, за исключением пенсии и пособий, о которых мы только что сказали.

Тонкости упрощенного банкротства

Гражданин сам составляет список кредиторов и подает его вместе с заявлением в МФЦ. По итогам банкротства спишут только суммы из этого списка, но не все — долги вроде алиментов указать нужно обязательно, но списанию они не подлежат по закону.

Если у вас много займов, проверьте информацию о долгах по кредитной истории. Для внесудебного банкротства важно, что имущества действительно нет. Если пристав чего-то не нашел — это не значит, что не найдут банки и МФО.

Единственная квартира или дом, в котором вы живете, мебель, бытовая техника в нем, не считаются объектами для продажи. А вот машина или гараж, в том числе, купленные в браке и записанные на супруга, — это имущество, которое можно принудительно продать для уплаты долгов. Либо, например, земельный участок в другом регионе, который пристав почему-то не обнаружил.

Отнеситесь к таким объектам серьезно. Если кредиторы выявят спрятанное имущество (а для них любая нечаянно забытая собственность априори спрятанная), они обратятся в суд. Тогда МФЦ прекратит внесудебное банкротство, и вы окажетесь в судебном процессе под руководством «прокредиторского» финуправляющего. Это чревато затратами, запретами и обвинением в недобросовестности. Собственно, такими негативными последствиями чревато любое самостоятельное банкротство «вслепую».

Что еще учитывается при рассмотрении заявления на банкротство

Для признания гражданина банкротом суд анализирует множество факторов.

- Добропорядочность заемщика. К этому критерию относится не воспитанность и культура поведения, а причины неплатежей и оправданность получения ссуд. Важно, на какие цели человек занимал деньги, сообщил ли кредитору верные сведения о своей финансовой ситуации, как отдавал долги и почему перестал.

Рассмотрим пример из реальной судебной практики (дело № А41-20557/2016):

Заемщик, выплачивавший сразу несколько кредитов, подал на банкротство, поскольку ежемесячные платежи превысили его зарплату. Казалось бы, поведение изначально странное: зачем брал столько кредитов, если отдавать нечем? На этом основании должнику отказали в списании долгов.

Но Верховный суд разъяснил, что неразумность поведения физического лица не препятствует списанию долгов. Если банк, зная об условных пяти-шести непогашенных кредитах, выдал заявителю новую ссуду — это проблемы банка, а не гражданина. Никакой закон не обязывает человека быть экономически грамотным.

- Фиктивность банкротства. Возникает, когда должник скрывает доходы или дорогую собственность, чтобы списать долги без имущественных потерь. Например, часть зарплаты банкрот получает в конверте либо на онлайн-кошелек. Доказать это сложно, но при миллионных долгах банки проявляют чудеса усердия. Если суд обнаружит обман, долги не спишут.

- Операции с имуществом. Финуправляющий неизбежно проанализирует заключенные банкротом в течение последних трех лет сделки по отчуждению имущества. Безвозмездное дарение и продажа ценностей по существенно заниженной стоимости будут оспорены. Если суд признает недействительность таких договоров, имущество вернут и продадут с торгов, а в списании долгов откажут в связи с недобросовестностью должника.

В целом, если банкрот действовал открыто и честно, но в силу неудачного стечения обстоятельств оказался не способен расплатиться, банкротство — это разумный выход, поскольку невозможность рассчитаться по задолженностям является ключевым условием наступления фактической неплатежеспособности. Не стоит накапливать долги и усугублять ситуацию. Лучше признать себя банкротом и списать кредиты и микрозаймы, начав финансовую жизнь с чистого листа.

Получить профессиональную консультацию по банкротству и его последствиям, а также уточнить условия предоставления услуги сопровождения в процедуре «под ключ» вы можете, обратившись к нашим юристам через форму обратной связи или по номеру телефона, указанному вверху страницы. Специалист перезвонит в удобное время и бесплатно ответит на ваши вопросы.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А50-17085/2024

Было долга - 1 823 732 руб.

г. Пермь

Завершено:

14.05.2025

Этапы:

15.07.2024

Поступило в работу

22.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 823 732 руб.

А50-17087/2024

Было долга - 2 152 999 руб.

г. Пермь

Завершено:

11.04.2025

Этапы:

15.07.2024

Поступило в работу

22.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

2 152 999 руб.