в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Есть ли в России банки, которые не сотрудничают с судебными приставами?

Перед принудительным списанием долгов судебные приставы высылают гражданину официальное уведомление с требованием погасить задолженность. После открытия исполнительного производства неплательщику, как правило, не приходится ждать ничего хорошего. Стадии взыскания обычно стартуют с пристального внимания пристава к денежным счетам должника.

Стоит ответственно подходить к выбору финансовой организации для хранения своих сбережений. Но не обманывайтесь, пытаясь выяснить, какой банк не сотрудничает с судебными приставами — ни один из них не станет играть в кошки-мышки, подыгрывая должнику.

Взыскание ФССП предполагает множество неприятных ограничений для должника: прямые — как запрет на пересечение границы, или косвенные — вроде проблем с одобрением ипотеки должнику. Но насущным вопросом, разумеется, стоит арест счетов и карточек.

Что запрашивают приставы в банках

Стандартный порядок действий судебных приставов закреплен в действующем законодательстве РФ. В первую очередь арестовываются счета должника, для чего сотрудники ФССП высылают запрос о счетах физического лица в ФНС. Банки обязаны отчитываться в ФНС о счетах юридических и физических лиц, поэтому список всех счетов — накопительных, кредитных, зарплатных — приставы получают в течение 7 дней. Совершенно не важно, в какой валюте хранятся деньги: они списываются как с рублевых, так и с валютных счетов.

Полная информация о гражданине, в отношении которого направлен запрос, должна содержать:

Как работают судебные приставы — закон и реальность 2024Статья по теме

- наличие рублевых или валютных счетов и вкладов, а также суммы, хранящиеся на этих счетах;

- хранение в банке депозитов и других ценностей.

Приставы обычно отправляют запрос ФНС один раз, а после этого информацию не обновляют. Поэтому бывают ситуации, когда у человека арестовали счета в Сбере, он открыл счет Тинькофф и спокойно пользуется картой. Дело тут не в том, что один из банков не сотрудничает с приставами, а просто ФССП пока не знает об этом счете и не направляла в новый банк постановление на списание денег.

В России нет банков, которые не сотрудничают с судебными приставами: финансовые учреждения обязаны исполнять требования приставов, и если в банк придет постановление о взыскании — деньги спишут. Это закон, и банки не хотят лишиться лицензии или получить штраф от ЦБ.

В каких банках приставы не арестовывают счета

Банки обязаны по запросу ФССП предоставлять информацию о должниках. Финансовые учреждения, которые отказываются это сделать, прямым образом нарушают действующее законодательство. Однако не светить деньгами перед приставами все же возможно, открыв новый счет в другом банке или воспользовавшись электронными кошельками.

В каком банке открыть счет, чтобы риск ареста был минимальным? Для этого нужно знать, куда сначала обращаются приставы. В Москве и стране в целом сотрудники ФССП перегружены работой, поэтому они узнают о счетах единожды, а после этого обновляют информацию о счетах только по требованию взыскателя.

С какими банками сотрудничают судебные приставы? Со всеми, и лучше сказать, не сотрудничают, а отправляют обязательные для исполнения постановления. Прежде всего сведения о счетах физического лица в банке сотрудники ФССП запрашивают в крупных организациях, вот список:

Любые суммы, хранящиеся в вышеперечисленных финансовых учреждениях, будут обнаружены в первую очередь. Сведения о том, какие банки не дают сведения судебным приставам, занимают, пожалуй, каждого должника. Практика показывает, что реже получают запросы банк «Хоум Кредит», банк «Открытие» и «Совкомбанк». Но факт остается фактом. Любой счет, любая карта — Тинькофф или Банка «АК БАРС» — могут быть арестованы.

Банков, которые не сотрудничают с судебными приставами, в стране нет.

Важно помнить, что, если деньги хранятся на зарплатном счете, они будут обнаружены с вероятностью 100% независимо от банка, где открыт счет. Дело в том, что для получения данных ФССП обязательно обратится в Пенсионный фонд, узнает место работы должника, а затем работодатель по запросу предоставит данные зарплатного счета.

Счета и карты каких банков не блокируют приставы?

Чтобы обезопасить свои средства, важно знать, с какой карты приставы не могут снять деньги.

Не могут списывать деньги, которые вам одобрены по кредитной карте. Они не могут быть заблокированы, ведь кредитный лимит по карте — это просто сумма, которую банк вам одобрил, а сам кредит вы берете, когда платите картой в долг. Пристав не может взять за вас кредит, чтобы погасить долги по исполнительному производству, поэтому блокировки кредитных карт нужно обжаловать.

Правильнее будет говорить не о картах, с которых не списывают деньги приставы, а о самих объектах списания. Так, к неприкосновенным денежным средствам должника относятся:

- на которые перечисляются алименты;

- материнский капитал;

- пенсии по потере кормильца, иные социальные выплаты и мат.помощь;

- детские и другие виды пособий также не подлежат аресту, принудительно снимать любые суммы в счет оплаты долга запрещено.

Можно также открыть электронный кошелек в любой из платежных систем: отследить такие средства пока проблематично. Технически приставы могут найти и кошельки, подав запросы в налоговую или непосредственно к оператору кошелька, но на практике такое происходит только по письменному требованию взыскателя.

Простой способ сохранить деньги от приставов — открыть счет на имя другого человека — родственника или знакомого. Зная, какие счета могут заблокировать, гражданин может обезопасить свои сбережения от притязаний ФССП.

Кто сообщает приставам о банковских счетах?

Кредитор вправе узнать о счетах должника

Кредитор вправе узнать о счетах должникаПриставы узнают о наших счетах в банках из налоговой. С 2014 года банки обязаны сообщать в ФНС об открытых счетах граждан.[1] Это сделано, чтобы налоговая отслеживала скрытые доходы, но приставам эту информацию сообщают по первому запросу — в 2024 году это происходит электронном виде в течение 7 дней.

Не только приставы, но и сам взыскатель — например, банк, коллектор или бывшая супруга — вправе узнать в ФНС о счетах своего должника. Для этого им нужно прийти в отдел ИФНС с исполнительным листом или судебным приказом, и через 7 дней налоговая выдаст справку о счетах должника(2).

Если в отношении должника возбуждено исполнительное производство, его куратором становится один из сотрудников ФССП. В его обязанности входит отправка официальных запросов в банки и другие финансовые организации с требованием предоставить информацию о наличии денег на счетах.

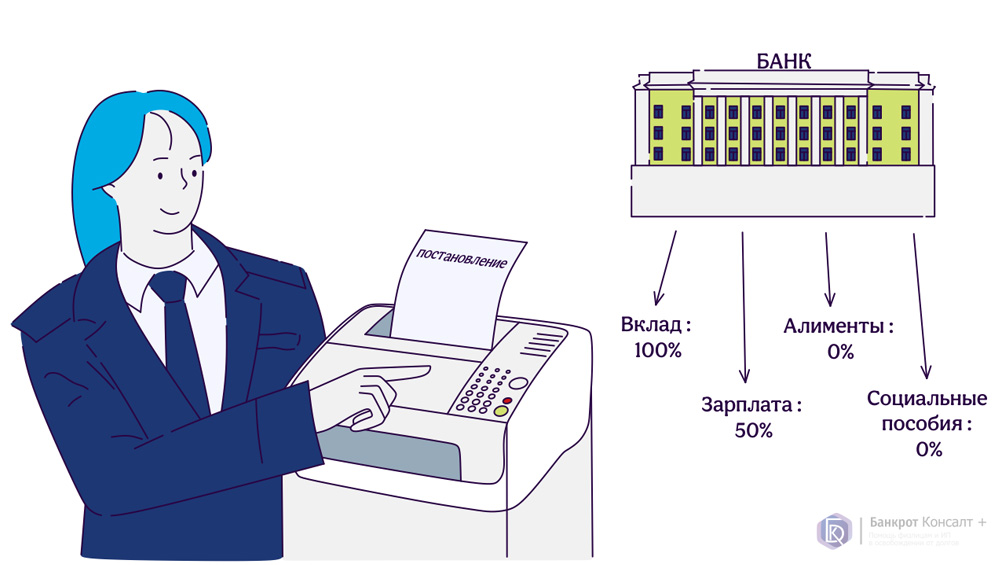

Пристав высылает постановление, в котором указана сумма долга, а банк разбирается со счетами — со вклада или депозита спишут всю сумму долга, а вот с зарплатного или пенсионного счета будут удерживать до 50% ежемесячного дохода. Алименты и соц. пособия при поступлении в банк отмечены, и кредитная организация не должна их трогать – выплаты, не подлежащие взысканию, остаются у должника.

Процедура абсолютно законна и регламентирована п.2 ст. 81 Федерального закона N 229-ФЗ «Об исполнительном производстве». Кроме ФНС, судебные приставы обратятся и в Росреестр и ГИБДД, чтобы узнать об имуществе должника — недвижимости и машинах, мотоциклах чтобы продать их, если денег у человека нет.

Запросы помогают получить информацию, поступают ли на счет гражданина средства от продажи имущества и других доходов. Если после ареста счета должник открывает новый счет, ситуация может развиваться по-разному:

- Сотрудники ФССП узнают о вновь открытом счете сразу же, как только отправят повторный запрос в ФНС (либо им настучит взыскатель). Быстрее всего приставы получают информацию о новых счетах в Сбербанке.

- Пристав может и не узнать о вновь открытом счете, если считает достаточным факт ареста уже имеющихся счетов – например, половина зарплаты ежемесячно списывается, взыскатель доволен, пристав не дергается. Если должник решится завести в такой ситуации новый счет, например, чтобы получать доход от самозанятости или иной деятельности, то некоторое время эти деньги никто не увидит.

Не стоит надеяться на недобросовестность пристава и на то, что искать новые счета он не станет. В обязанности пристава входит поиск сведений обо всех счетах, которые есть у должника, независимо от времени их открытия.

Как происходит арест

Судебные приставы взаимодействуют с финансовыми организациями следующим образом:

- После того, как решение суда вступило в силу, сотрудники ФССП направляет в ФНС запрос о счетах физического лица в банках.

- Получив запрос, налоговая сообщает об открытых счетах.

- Как только счет найден, приставы направляют в банк постановление о взыскании с указанием номера счета, с которого будет списано требуемое количество денег.

- Средства списываются. При этом обязательно должно быть предварительное уведомление и официальное постановление от ФССП.

Алгоритм един для списания абсолютно всех видов долгов, которыми занимается ФССП. К таким долгам относятся, в частности, просрочки по кредитам, невыплата алиментов, долги за услуги ЖКХ, непогашенные штрафы ГИБДД и другие.

Можно ли вернуть деньги?

Если гражданин заведомо знает о наличии у него долга, он может оперативно погасить его или договориться о частичном погашении. Это позволит ему избежать неприятной процедуры ареста счетов. Как правило, о долгах человеку бывает известно, но он питает надежду на то, что не станет объектом внимания судебных приставов.

Чтобы постоянно мониторить состояние своих задолженностей, достаточно посещать официальный сайт ФССП, где можно быстро найти информацию о наличии или отсутствии у конкретного гражданина каких-либо задолженностей.

В случае, если арест уже произошел, и гражданин считает его неправомерным (например, оказались заблокированы пособия и другие социальные выплаты, не подлежащие заморозке), он должен поступить следующим образом:

- Получить документы, которые подтвердят законную неприкосновенность средств и докажут неправомерность ареста. К таким документам, например, относится справка из Пенсионного фонда, служащая подтверждением того, что деньги являются остатком материнского капитала.

- Составить заявление, указав свои данные и номер исполнительного производства. Изложить просьбу об отмене ареста и возвращении средств на счет.

- Обратиться с заявлением к судебным приставам. При положительном исходе дела счет будет разблокирован.

Аналогичным образом должник имеет право на сохранение прожиточного минимума для себя и родных, которые зависят от него материально. Для этого также придется подать заявление в ФССП.

Каждый случай будет рассматриваться в индивидуальном порядке. Ошибочно думать, что при аресте счета выхода у человека нет: сотрудники ФССП ограничены законом в своих правах и обязанностях. Например, если у гражданина арестовали зарплатный счет, более 50% доходов заблокировать все равно нельзя, чтобы не оставить человека без средств к существованию.

Подчас взыскание не ограничивается списанием со счетов. Пристав уполномочен выезжать к должнику для описи и ареста имущества с целью закрытия кредиторских требований.

Мероприятия, направленные на исполнение судебного решения, могут тянуться годами. Однако существует способ прекратить требования взыскателей — прохождение банкротства физлиц не только приостановит исполнительные производства, но и позволит списать долги. Обратитесь к юристам нашей компании — мы расскажем вам о вашем праве на избавление от задолженностей по закону и проведем через процедуру. Оставьте заявку на бесплатную консультацию.

Источники

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.