в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Как работает закон о списании долгов по кредитам физлиц

Доступность кредитов и особенно микрозаймов создают опасность закредитованности для многих граждан. Да, банки проверяют платежеспособность своих клиентов (МФО делают это в меньшей степени или не делают вовсе), однако это не снижает процент россиян, погрязших в долгах.

Сменяющие друг друга кризисы делают свое дело — многие люди не справляются с долгами. Но все не так плохо. У должников есть законные способы временно не платить или полностью аннулировать свои долги. В этом материале мы расскажем, действительно ли существует закон о списании долгов, и как не платить кредиты в 2024 году.

Списание долгов через банкротство физлиц

Федеральный закон № 127-ФЗ о списании долгов освобождает неплатежеспособных заемщиков от кредитных и прочих обязательств через суд или МФЦ: процедура избавляет граждан от просуженных долгов, от непогашенных обязательств по ЖКХ, микрозаймов, налогов, задолженностей ИП, долгов по распискам и т.д.

Некоторые долги списанию не подлежат, но все прочие после признания физического лица банкротом списываются.

Сама процедура возможна как через арбитражные суды, так и в упрощенном порядке через многофункциональные центры предоставления государственных услуг.

Судебное банкротство граждан

Начнем с того, как происходит списание долгов при банкротстве физических лиц. Для этого предлагаем несложную инструкцию:

- Должник подает заявление и документы в суд, представляет свидетельства и справки, доказывающие его финансовую несостоятельность и наличие долгов.

Список документов для банкротства — 25,5 КБ

- Суд рассматривает дело и выносит решение. В случае признания банкротом запускается процедура продажи имущества или реструктуризации долга. Что интересно, на протяжении всего процесса человек может продолжать работать и получать зарплату.

- Реструктуризация долга. Если доходы гражданина позволяют погасить долги за 5 лет, то финансовый управляющий составляет график расчетов. Судья утверждает график, и человек в течение этого периода времени выплачивает долги в льготном режиме — процентов нет, аресты сняты, никаких безакцептных списаний.

- Реализация имущества должника. Когда реструктуризация невозможна. т.к. денег нет, продают имущество банкрота. Даже если выручки недостаточно для погашения задолженностей, гражданина объявят банкротом и остатки долгов спишут.

Если имущества нет уже на старте банкротства — управляющий проверит, было ли оно, куда делось, и если должник не совершал никаких махинаций — долги спишут без изъятия имущества.

В процессе признания несостоятельности все текущие исполнительные производства приостанавливаются. Они будут возобновлены по окончании дела только в отношении тех долгов, которые суд «простить» не может — например, по алиментам.

Внесудебное бесплатное банкротство в МФЦ

С 1 сентября 2020 года в силу вступили поправки в закон о списании долгов по кредитам, теперь граждане могут признавать себя банкротами без суда. А с 3 ноября 2023 года заработала новая редакция закона, смягчившая требования к людям, желающим обанкротиться без обращения в суд.

Новый закон о внесудебном банкротстве разработан для упрощенной схемы:

- процедура доступна, если сумма долгов от 25 тысяч до 1 млн рублей, а исполнительные производства либо окончены за невозможностью взыскания, либо начаты давно: документы на взыскание получены за год до банкротства для пенсионеров и получающих пособия каждый месяц или за 7 лет до подачи заявления на банкротство для прочих граждан;

- все проходит через МФЦ по месту прописки или временной регистрации гражданина;

- списание долгов без суда бесплатно;

- длительность процедуры — 6 месяцев.

Изначально предполагалось, что условия банкротства через МФЦ подойдут для социально уязвимых категорий граждан. Однако на деле приставы не закрывают исполнительные производства людям, имеющим постоянный доход (пенсию или пособие), поскольку из этих денег может регулярно производиться списание.

Впрочем, последние годы законодатели активно работают над облегчением положения должников. Так, с 2022 года судебные приставы по заявлению неплательщика сохраняют прожиточный минимум должника в неприкосновенности. А теперь пенсионеры, женщины в декретном отпуске и другие люди, получающие ежемесячные пособия, невзирая на наличие пусть маленького, но дохода, получили право списать свои долги бесплатно в МФЦ.

Для списания долгов нужно подать в МФЦ заявление и список кредиторов с точными суммами долгов под списание. МФЦ опубликует эту информацию на сайте Федресурс (1), чтобы банки могли узнать о намерении объявить банкротство. Если в течение полугода они не подадут в суд возражений, долги спишут — официально и безвозвратно.

Закон о списании долгов по кредитам физических лиц через банкротство — единственный вариант окончательно избавиться от задолженностей. Признать себя банкротом можно, когда платить нечем. Банкротство в 2024 году официально стало выходом из кризисной ситуации.

Заняться процедурой можно самостоятельно, но при судебном банкротстве разумнее сразу обратиться к юристам, чтобы списать долги без рисков.

Отмена кредитного договора в суде

Заемщик может оспорить в суде некорректный кредитный договор. На основании п. 1 ст. 166 ГК РФ можно отменить кредитный договор, если:

Информация в кредитном договоре

Информация в кредитном договоре- сделка заключена под воздействием угроз или насилия;

- заемщика обманули, ввели в заблуждение;

- нет четкой информации об итоговой переплате, процентной ставке.

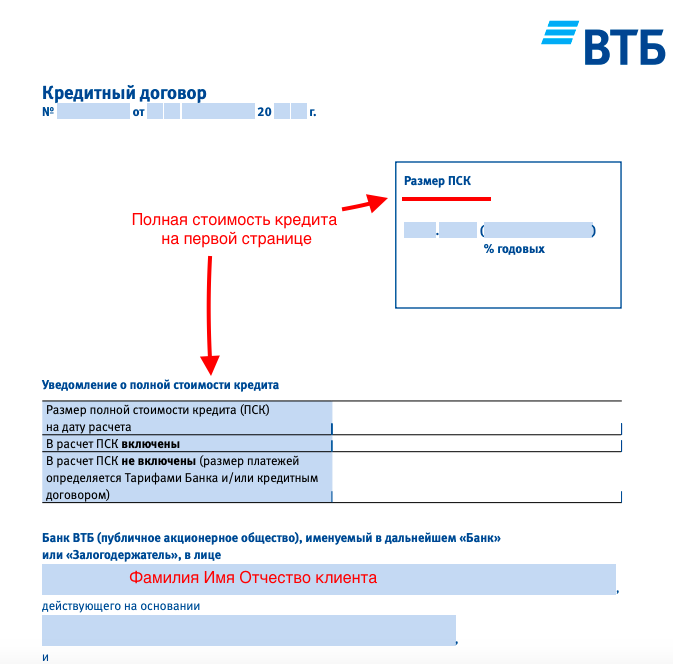

Кредитный договор составляется в письменной форме — в печатном или в электронном документе. Сумма, которую вы в итоге заплатите, и размер процентов должны быть на первой странице.

Если кредит выдан с нарушениями со стороны банка или МФО, то договор можно расторгнуть.

Если суд признает кредит недействительным, клиент все равно обязан вернуть основной заем. Но проценты отменят, а уплаченные ранее — зачтут в основном долге.

Не обязательно ждать, пока банк обратится в суд за взысканием долга, чтобы оспорить договор. При просрочке 1-2 месяца банки не спешат с судебным разбирательством, а насчитывают пени и штрафы либо привлекают коллекторов. Самостоятельно разобраться с юридическими нюансами затруднительно, поэтому могут потребоваться услуги кредитного юриста.

Срок исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет 36 месяцев. По истечении трех лет кредитор не сможет обратиться в суд за принудительным взысканием долга, и его придется списать.

Исковая давность по кредиту работает, если заемщик:

- не платит, у него не списывают деньги безакцептно;

- не подтверждает размер задолженности;

- не обещает платить, не обращается за кредитными каникулами или реструктуризацией.

Как закон о списании долгов эту норму рассматривать не стоит. Ведь если банк в течение 3 лет обратится в суд — он получит решение, и взысканием будут заниматься приставы.

Намеренно скрываться от кредиторов на протяжении 3 лет нет смысла — банк подаст в суд в ваше отсутствие, и даже проценты вы снизить не сможете. Если кредитный долг будет списан, останется негативная запись в кредитной истории, что исключит новые займы в будущем.

Изменение условий займа

Чтобы рассчитаться с кредитным договором, попробуйте уменьшить платеж за счет процентов.

Надежным плательщикам, у которых снизился доход, банки в 2024 году идут навстречу: такие клиенты могут оформить реструктуризацию долга или перекредитоваться под меньший процент. Заемщики, которые допускали просрочки, не рассчитывают на лояльность банков, но имеют право на ипотечные каникулы и помощь государства.

Реструктуризация долга

При снижении платежеспособности заемщики могут обратиться в банк за оформлением реструктуризации. Срок кредита продлевается, и вы платите дольше, но меньшими платежами.

Но такой способ уменьшения подходит не всем. Если были просрочки, банк откажется реструктуризировать кредит.

Рефинансирование кредита

Реструктуризация долгов гражданина при банкротствеСтатья по теме

Рефинансирование — это получение целевого кредита с меньшей ставкой для погашения действующих долгов.

В 2024 году можно получить ссуду под более низкий процент, чем банки предлагали, скажем, в 2018 году. В таком случае, для уменьшения ежемесячного платежа выгодно оформить новый договор, с более низкой ставкой.

При одобрении новый банк сразу перечисляет деньги в счет погашения старого долга.

В следующем месяце заемщик будет платить по новому договору, с уменьшенным размером ежемесячного взноса. Рефинансировать кредит смогут лишь те, у кого есть доход.

Снижение процентной ставки по ипотеке

На форумах пишут истории успеха: чтобы снизить платеж по займу на жилье, нужно прийти в ипотечный отдел банка и написать заявление, приложить копию кредитного договора, СНИЛС и график платежей. Спустя 14 дней банк ответит.

Проблема в том, что именно он ответит. Даже если плательщик не допускал просрочек, банк может, но не обязан снижать ставку по ипотеке. Например, в Сбербанке никогда не снижают ставки по уже заключенным договорам, зато с радостью рефинансируют чужие кредиты под 8-9,5% годовых.

Поэтому если ваш банк отказался рефинансировать ипотеку, подайте заявку в другой банк. Ипотечные ставки снизились вслед за ключевой ставкой ЦБ, и в 2024 году банки готовы перекупить ваш кредит — вместо 14% в Сбербанке можно платить 10,9% в ВТБ (2) или 11,69% в Райффайзене (3) (приведенные цифры актуальны на июль 2023 года).

Использование материнского капитала и господдержки

Это не списание долгов, а уменьшение размера задолженностей за счет государственной поддержки.

Сертификат на материнский капитал можно использовать для оплаты долга по ипотеке. Сертификат представляют в банк, а копию заявления — в СФР. Сумма по кредиту будет уменьшена, размер ежемесячного платежа сократится. На сайте СФР всегда находятся самые актуальные сведения по размеру материнского капитала на текущий период (4).

Помимо материнского капитала, единоразовая помощь предоставляется малоимущим, молодым специалистам, военным, заемщикам, попавшим в тяжелую финансовую ситуацию. Есть и региональные программы поддержки заемщиков, узнать о которых можно в администрации области.

При банкротстве физ.лиц материнский капитал не считается имуществом родителей, поэтому его не включают в конкурсную массу — не забирают и не используют для расчетов по долгам семьи. Если мат. капитал уже использован как первый взнос по ипотеке, и ипотечная квартира продается при банкротстве, то юрист добьется возврата всей суммы дотации в СФР, и после банкротства родители смогут использовать его вновь.

Оформление кредитных каникул

Согласно Федеральному закону № 106-ФЗ, заемщик один раз за срок ипотеки может потребовать ипотечные каникулы. Услуга представляет собой отсрочку платежа до шести месяцев.

По выбору заемщика выплаты на этот период полностью приостановят, либо уменьшают платеж. При этом залог не заберут, и кредитную историю каникулы не портят.

Каникулы по ипотеке предоставляются при следующих условиях:

- сумма жилищного займа до пятнадцати миллионов рублей;

- залоговое жилье является единственной недвижимостью.

В 2024 году банки не обязаны давать каникулы по потребительским кредитам, эта льгота обязательна только для ипотеки на единственное жилье. Однако с осени 2022 года законом № 377-ФЗ предоставляются специальные кредитные каникулы для мобилизованных военнослужащих. Для оформления отсрочки необходимо подать заявку в банк. Такие каникулы доступны не только самим участникам СВО, но и близким членам их семей.

Но вернемся к плательщикам ипотечного кредита. В законе прописано, когда можно воспользоваться кредитными каникулами по ипотеке:

- падение совокупного дохода супругов более чем на 30%, при этом выплаты по кредиту превышают среднемесячный доход на 50%;

- потеря постоянного места работы;

- потеря кормильца;

- приобретение I и II группы инвалидности;

- временная, на период свыше двух месяцев, нетрудоспособность.

Обращаться за услугой ипотечных каникул нужно в банк, в котором оформлен жилищный кредит — подается заявление и подтверждающие документы.

Ипотечные каникулы позволяют решить финансовые проблемы без штрафов за просрочки. По окончании каникул выплаты возобновятся согласно договору. Если выплаты были полностью приостановлены, то срок ипотечного договора будет продлен на аналогичный период. Если платеж уменьшался, будет пересчитан график погашения.

Впрочем, вышеперечисленные программы — это способы облегчить кредитное бремя. Фактически в 2024 году существует только два варианте полностью списать кредиты и больше не быть должником: это банкротство через суд и во внесудебном порядке.

Наши юристы помогут собрать и подготовить документы, связанные с процедурой банкротства по стандартной и упрощенной схеме. Для юридической консультации по вопросам признания несостоятельности позвоните нам по телефону или задайте свой вопрос юристу компании онлайн.

Частые вопросы

Да, например, семьи с 3 и более детьми могут получить 450 тысяч рублей на погашение ипотечного займа. Подробную информацию о порядке предоставления финансовой помощи многодетным можно узнать на сайте оператора программы ДОМ.РФ.

Если они официально выкупили ваш долг у банка по договору цессии, то платить им придётся. Если же коллекторы требуют возврата средств, действуя в рамках агентского договора, то вашим кредитором остается банк, поэтому решать финансовые вопросы нужно с ним.

Через банкротство списываются долги по кредитам, займам, микрозаймам, ипотеке, оплаты ЖКХ и налогам, распискам. Также списываются задолженности, возникшие в результате деятельности ИП.

Не списывают долги, напрямую затрагивающие личность кредиторов: алименты, возмещение вреда, заработную плату наемным сотрудникам, субсидиарную ответственность.

Банкротство направлено на установление статуса неплатежеспособности гражданина и централизованный расчет с кредиторами путем продажи имущества должника. Непогашенные долги будут списаны. В зависимости от размера задолженностей и количества кредиторов, процедура банкротства длится 8–12 месяцев.

Источники

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.