в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Цена списания долгов в 2025 году: сколько стоит банкротство

Законно списать долги граждане могут внесудебно в МФЦ либо в арбитражном суде через процедуру реализации имущества. Внесудебное банкротство бесплатное, но подходит оно не всем, поскольку требования к должникам предъявляются довольно жесткие.

Чтобы разобраться, так ли дорого списывать долги через арбитражный суд, проанализируем, сколько стоит банкротство физического лица в 2025 году на основании закона № 127-ФЗ.

прямо сейчас через WhatsApp

Сколько стоит стать банкротом через суд: обязательные расходы

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Консультация о сделках, которые могут быть оспорены

- Анализ документов и оценка рисков признания сделок недействительными

- Письменная инструкция — какие документы подготовить, чтобы обезопасить сделку

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Поскольку банкротство состоит из нескольких стадий и требует некоторых вложений, разберем все этапы поочередно и посмотрим, на что потребуются деньги.

- Вознаграждение для финансового управляющего — 25 тысяч рублей за одну процедуру. Это фиксированная сумма, закрепленная в законодательном порядке (ст. 20.6 № 127-ФЗ). Внести деньги можно до первого заседания по делу, но тогда об отсрочке необходимо попросить в заявлении о признании несостоятельности. Суд вправе предоставить такую отсрочку, но не обязан.

Фактически средства на оплату услуг специалиста — это первая и обязательная статья расходов. Если не внести сумму на депозит арбитража, судья прекратит производство. Это значит, что банкротство не состоится, и кредиторы продолжат взыскание. Например, так было в деле № А56-129595/2023.

Когда с деньгами совсем туго, финансирование процедуры допускается возложить на другого человека, если кто-то из близких изъявит такое желание. Но суду понадобятся гарантии в письменном виде.

Реструктуризация долгов — это отдельная процедура. При ней банкротом не признают, поскольку придется погашать задолженности в соответствии с утвержденным графиком. Максимальный срок реструктуризации — пять лет. Если вы объективно понимаете, что за такой временной отрезок долги не закрыть, — чтобы не переплачивать, лучше сразу просить суд перейти к реализации имущества.

ВАЖНЫЙ МОМЕНТ:Если сразу в заявлении не ходатайствовать о введении реализации долгов, суд может утвердить процедуру реструктуризации. За нее тоже нужно внести оплату для финуправляющего. Если же реструктуризация провалится, и суд все-таки перейдет к торгам, получится переплата: вы дважды внесете по 25 тысяч рублей на оплату услуг специалиста и фактически потеряете лишние деньги. Которые у любого должника совсем не лишние.Итак, первая статья расходов — вознаграждение для финансового управляющего: 25 тысяч рублей.

- Публикации в печатное издание «Коммерсантъ». Подавать объявления в газету «Коммерсантъ» — это тоже требование закона № 127-ФЗ. Статья 213.7 ссылается на Распоряжение Правительства РФ № 1049-р, которое и фиксирует обязанность публиковаться на «Коммерсанте».

Подает объявления финансовый управляющий, но он не должен их оплачивать из своего кармана. Эти расходы ложатся на того, кто инициировал банкротство — обычно это сам должник.

Цена публикации зависит от площади: 1 см2 в 2025 году стоит 317,65 рублей (1). Соответственно, итоговая стоимость одного извещения полностью зависит от текста в нем. Например, сообщение площадью 20 см2 обойдется в 6 353 рубля, а 30 см2 «встанут» уже в 9 529,5 рублей. Для расчетов возьмем условные 8 тысяч рублей — это и будет примерная минимальная трата на извещение. Мы даем ее лишь для ориентира: итоговая цена в вашем деле может быть другой.

Публикацию в обязательном порядке делают в начале процедуры, но закон избавляет от необходимости извещать на «Коммерсанте» о каждом событии — в отличие от публикаций на портале Федресурс.

- Обязательные публикации на сайте Федресурса в разделе ЕФРСБ (2) — единого федерального реестра сведений о банкротстве — тоже делает финансовый управляющий. На первый взгляд, публикации тут дешевле, но их нужно гораздо больше: каждое важное мероприятие необходимо освещать на портале.

Цена фиксированная, она составляет 484,74 рублей (3) за одно извещение.

Объявления раскрывают информацию о событиях в признании несостоятельности физлица: о введении процедуры, о формировании реестра кредиторов, о проверке фиктивности и преднамеренности банкротства, о принятии плана по реструктуризации, о выходе из дела финуправляющего, об оспаривании сделок, о торгах, их результатах, о завершении дела.

На практике на одну процедуру банкротства требуется никак не меньше пяти-шести извещений, а если бесконечно что-то оспаривается, кредиторов много, торги проводятся в несколько этапов, число публикаций спокойно может достигнуть и пары десятков.

Но возьмем усредненное количество — 10 сообщений на Федресурсе. В деньгах это 4 847,4 рублей. Снова округляем для удобства и получаем 5 000 рублей за все извещения. Эту условную сумму и берем для расчетов.

Если в процессе реализации имущества проводятся торги, оспаривание сделок, и происходят другие интересные события — публикаций неизбежно будет больше. А значит, и затрат.

- Накладные расходы: к ним относятся банковские комиссии и оплата почтовых извещений; также взимается плата за обслуживание спецсчета. Почта обязательно входит в этот бюджет, поскольку финуправляющий должен уведомлять кредиторов о процедуре, а оплачивает это информирование банкрот. Суммарно затраты составляют около 5–10 тысяч рублей, но эти цифры тоже весьма условны, поскольку все зависит от особенностей конкретного дела. Например, чем больше у вас кредиторов, тем дороже обойдется их извещение.

Раньше в расходы входила и госпошлина — 300 рублей, — но с 9 сентября 2024 года для заявителей-физлиц ее отменили (ст. 333.21 НК РФ). Это несколько сократило затраты граждан на вступление в процедуру.

Все перечисленные суммы хоть и считаются расходами финансового управляющего, но по факту ложатся на плечи должника. Для наглядности соберем сведения в табличку:

| Статья расходов | Сумма, руб. |

|---|---|

| Вознаграждение финансового управляющего (за одну процедуру) | 25 000 |

| Извещения на «Коммерсанте» | 8 000 |

| Публикации в ЕФРСБ | 5 000 |

| Сопутствующие (в т.ч. почтовые) расходы | 10 000 |

| Итого: | 48 000 |

Мы описали прямые затраты, которые нужно учитывать, собираясь с заявлением в арбитражный суд. Итого, стать банкротом в 2025 году стоит не меньше 48 тысяч рублей. Это обязательный минимум расходов, если дело «простое», а у банкрота отсутствует имущество, и за последние три года не было подозрительных сделок, направленных на вывод дорогостоящих активов из-под удара. В этих случаях добавятся и оценка имущества экспертом, и торги, и много интересного.

Так, в затраты будет включена выплата управляющему 7% от выручки с торгов, плюс оплата самих торгов (торговой площадки), услуг профессиональных оценщиков. Станет больше и публикаций.

Для сравнения рассмотрим отчеты финансовых управляющих в делах, где проводилась и не проводилась продажа имущества должника.

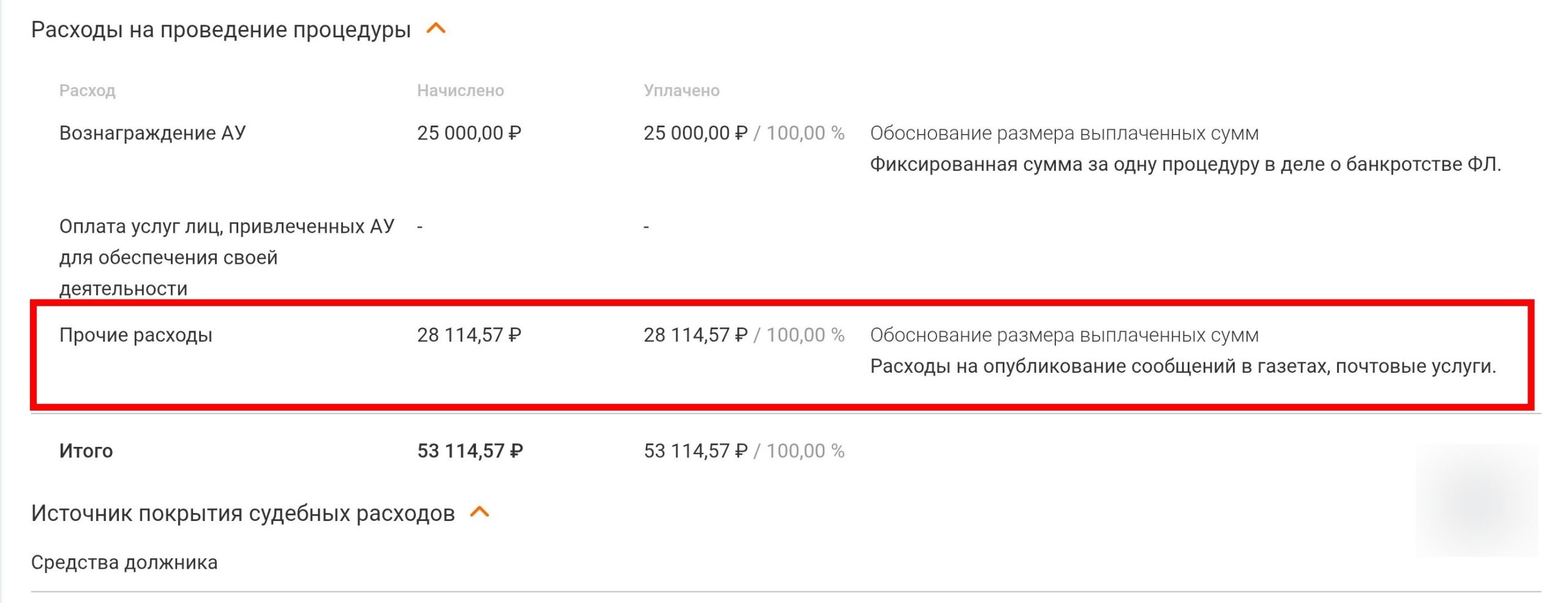

Стоимость сопутствующих расходов на публикации на примере простого банкротного дела, завершенного в 2024 году, в котором продажа имущества на торгах не проводилась.

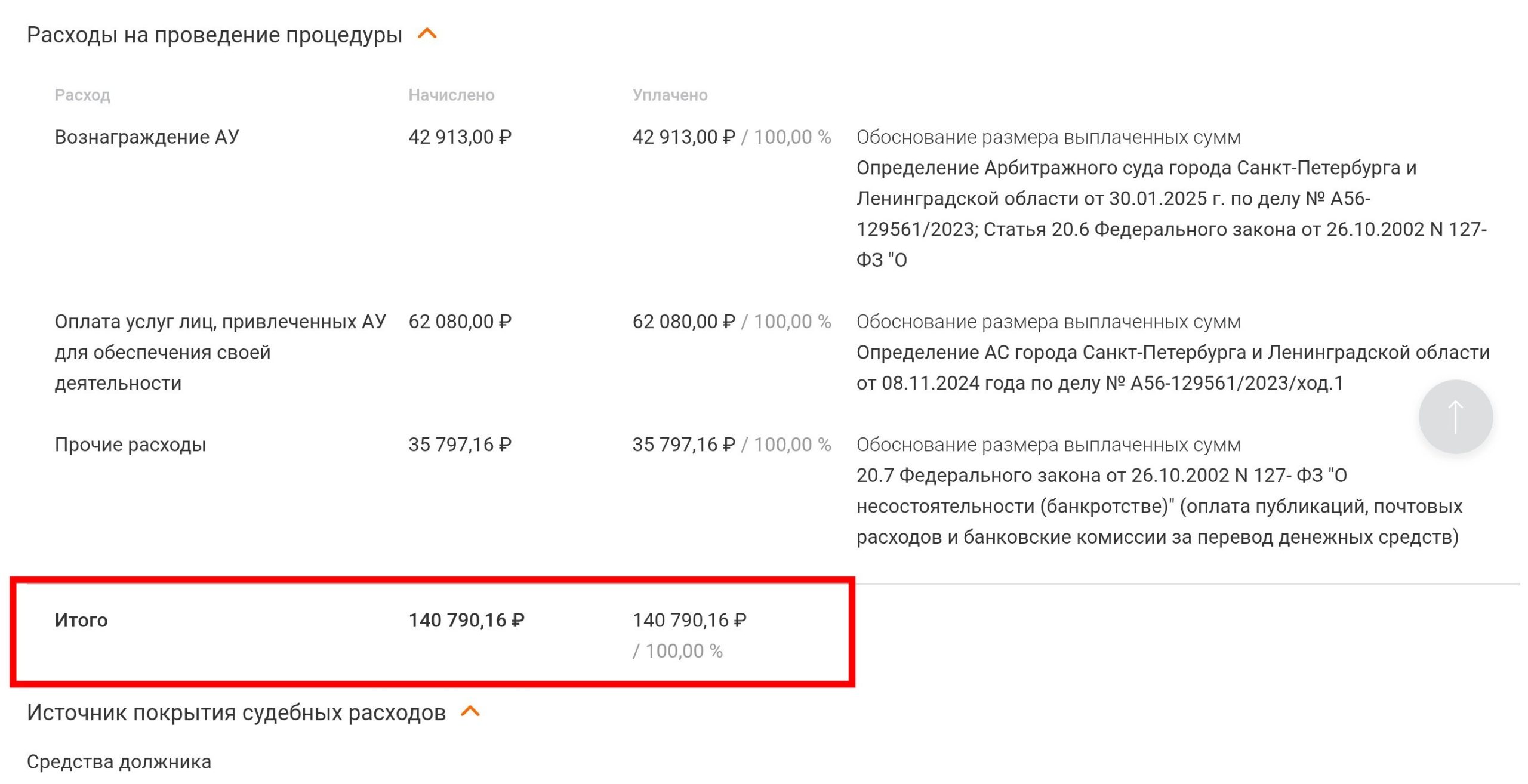

Стоимость сопутствующих расходов на публикации на примере простого банкротного дела, завершенного в 2024 году, в котором продажа имущества на торгах не проводилась. Расходы на завершенную в январе 2025 года процедуру банкротства, в которой проводились торги.

Расходы на завершенную в январе 2025 года процедуру банкротства, в которой проводились торги.А теперь изучим подробнее. В первом случае торги не проводились, и все затраты обошлись в 53 тысячи рублей, из которых 25 тысяч составила оплата услуг финуправляющего, а оставшаяся сумма пришлась на почтовые расходы, публикации и прочие «мелочи».

Совсем другую картину мы наблюдаем во втором примере. Вознаграждение финансового управляющего составило 42 913 рублей: это плата за его услуги и те самые 7%, которые ему положены за успешную реализацию имущества (25 000 + 17 913 = 42 913) — в деле был продан автомобиль, находившийся в залоге у банка.

Следующая статья расходов — оплата услуг привлеченных управляющим лиц: 62 080 рублей. Можно подумать, что это работа оценщика, но нет. Машина была в залоге у банка, и расходы на оценку взял на себя кредитор. В указанную же сумму вошла оплата стоянки для авто, а также ее «трансфер» — эвакуация и доставка. Подобные расходы финуправляющий не имеет права совершать самовольно — для согласования ему необходимо заручиться одобрением арбитражного суда.

Наконец, «прочие расходы». Здесь все стандартно: извещения по почте, через «Коммерсантъ» и Федресурс, а также дополнительные траты вроде обслуживания банковских счетов.

Итого это банкротство обошлось в 140 790 рублей — дороже, чем в 2,5 раза, по сравнению с первой процедурой.

Затраты должника за судебное признание несостоятельности определяются Федеральным законом № 127-ФЗ: вознаграждение управляющему (25 тысяч рублей за каждую из процедур); расходы на ведение дела — за почтовые отправления, за обязательные публикации и т.д.). Также управляющий получит 7% от стоимости реализованного имущества. Госпошлина за подачу заявления в суд (300 рублей) с осени 2024 года должником больше не уплачивается, ее отменили.

К необязательным расходам можно отнести оплату услуг юриста, если он представляет интересы должника, поскольку закон не требует непременного участия банкротного юриста.

Если объявить себя банкротом во внесудебном порядке (через МФЦ), то нести расходы и переводить вознаграждение для управляющего не нужно. Указанная процедура будет бесплатной для должника.

прямо сейчас через Telegram

Стоимость внесудебного банкротства в МФЦ

Упрощенное банкротство работает с 1 сентября 2020 года. Проблему стоимости банкротства здесь решили кардинально: платить ничего не нужно.

Действительно, должник совершенно бесплатно:

- подает заявление;

- пользуется информационной поддержкой сотрудников МФЦ;

- проходит проверку на соответствие критериям банкротства;

- включается в реестр ЕФРСБ;

- проходит процедуру признания несостоятельности и списания долгов.

Не нужно оплачивать публикации и госпошлину. Финансовый управляющий вообще не участвует в упрощенном банкротстве.

Но есть один момент. Требования при внесудебном банкротстве существенно ограничивают круг тех, кто может списать задолженности бесплатно.

Ключевые критерии:

- Размер задолженности от 25 тысяч до 1 млн рублей.

- Отсутствие имущества и доходов. Внесудебное списание кредитов, займов, долгов по ЖКХ и налогам рассчитано на людей, у которых нет денег, доходов и собственности, кроме единственного жилья и прочего, перечисленного в ст. 446 ГПК РФ.

- Хотя бы одно производство в ФССП должно быть закрыто по причине отсутствия имущества у должника (а открытых не должно быть вовсе). Закон требует, чтобы исполнительный лист пристав вернул кредитору именно на основании п. 4 ч. 1 ст. 46 № 229-ФЗ. Если еще нет закрытых по этой статье исполнительных производств, или есть открытое — упрощенный порядок в МФЦ не для вас. За редкими исключениями.

- С ноября 2023 года бесплатное банкротство стало доступно пенсионерам, получателям ежемесячного детского пособия и гражданам, в отношении которых взыскание длится семь лет и дольше. Эти категории лиц могут вступать в упрощенное банкротство и с открытыми исполнительными производствами.

Читайте также

- Просто о сложном: обзор изменений в законе о банкротстве от 3 ноября 2023 года

- Списание долгов пенсионерам через МФЦ

- Бесплатное банкротство через МФЦ при открытом исполнительном производстве в ФССП

Внесудебное банкротство действительно бесплатное. Оно разработано, чтобы неимущие граждане не утопали в долгах и не продавали последнее под давлением коллекторов и прочих взыскателей.

Многие должники не подходят под критерии несостоятельности в МФЦ, либо боятся наделать ошибок в заявлении и испортить процедуру. Опасения не напрасны. Если не вписать в заявление какого-либо кредитора или исказить информацию — долг не спишут.

Если банкротиться самостоятельно, можно ли сэкономить

Иногда люди отказываются от юридических услуг, чтобы сократить расходы. Но вспомните известную пословицу: скупой платит дважды. По итогу такая экономия оказывается совсем не экономной, и через 2–3 месяца после запуска процедуры или отказа в арбитражном суде человек все же обращается за помощью к юристам и просит помочь списать долги, потому что не справляется с ситуацией.

Несмотря на наличие многочисленных инструкций в интернете, без юриста обанкротиться практически невозможно. Суды работают в рамках процессуальных законов, а разбирательства наполнены формальностями и бюрократией. Ошибки затягивают процесс и увеличивают затраты — новые уведомления, публикации, семейные споры из-за имущества и тяжбы с кредиторами.

Каждый должен заниматься своим делом. Судебные дела — для юристов и адвокатов. Помните об этом до подачи заявления в арбитраж.

И это не страшилки. Как ни крути, но самостоятельное банкротство — это риск. Вот лишь несколько примеров:

- Суд не примет заявление. Распространенные причины: должник перепутал судебные инстанции, не указал нужные сведения, не донес документы, не оплатил или не туда оплатил услуги финансового управляющего.

- Дело зависнет из-за отсутствия финансового управляющего. Нужно заранее найти управляющего и договориться с ним о ведении процесса. Если этого не сделать, суд не заставит рандомного специалиста вести процедуру.

- У суда возникнут вопросы и подозрения из-за ошибок в заявлении. Банки ухватятся за такой «подарок с небес» и будут аргументированно доказывать, что неточные сведения — это преднамеренный обман. Начнутся оспаривания, рассмотрение дополнительных документов и ходатайств — банкротство затянется. Обособленный спор в арбитраже длится 4–6 месяцев, то есть процесс становится на полгода дольше. И дороже.

- Появятся дополнительные расходы. Если элементарно забыть подать ходатайство о переходе сразу к реализации имущества, придется платить дважды. За все. Банкротство окажется дорогим и нецелесообразным.

Не начинайте самостоятельное признание несостоятельности, если:

- Были спорные сделки. Особенно дарение или купля-продажа недвижимости или автомобиля за символическую тысячу рублей. В таком случае поднимется вопрос о добросовестности банкрота.

- При оформлении кредитов вы указали несколько большую зарплату, чем на самом деле, или иные ложные сведения.

- Есть ипотека или другое залоговое имущество. Юристы помогут не потерять недвижимость при банкротстве, если закон оставляет такую возможность, и не наделать глупостей вроде спрятанной в гараже у троюродного дедушки машины. В отношении единственного жилья в ипотеке юрист поможет добиться мирового соглашения с банком — тогда вы и долги спишете, и квартиру или дом сохраните.

- Отношения с кредиторами натянутые, или вы должны физическому лицу (знакомому) — такие взыскатели способны усложнить любое дело.

Потому что у физ.лиц есть личный интерес, а от банков участвуют юристы, которым от вас лично ничего не нужно.

Если кредитный долг составляет меньше миллиона, банки спокойно ждут решения суда, чтобы законно списать безнадежный долг. Их юристы гораздо активнее участвуют в процедуре, если остаток больше миллиона рублей, или когда у банкрота есть имущество. Для противостояния банковским профессионалам стоит заручиться поддержкой опытных специалистов в сфере банкротного права.

Но и когда в роли кредитора выступает простой человек, процедура тоже покажется не сахар. Такой взыскатель не может смириться с безвозвратной потерей своих денег. По опыту граждане-кредиторы в банкротстве оспаривают все сделки подряд, проверяют имущество супругов, подают апелляции, кассации и устраивают должнику другие приключения, вплоть до Верховного суда. Лучше не рисковать, а поручить эту битву юристам.

В теории в одиночку можно пройти упрощенную процедуру в МФЦ, но придется все документы готовить самому и постараться не наделать ошибок, которые приведут к отказу во внесудебном банкротстве, а то и к дополнительным неприятностям вроде несписанных долгов.

Стоимость банкротства физического лица: актуальная цена в 2025 году

Оформить банкротство через арбитражный суд можно с юридическим сопровождением «под ключ» по цене от 100–150 тысяч рублей. По опыту тех, кто уже признал банкротство, выгоднее сразу отдать дело в руки юристов, которые постоянно и профессионально занимаются банкротством физлиц в арбитражном суде.

- Составление подробной инструкции по банкротству, на основании анализа ситуации должника

- Подготовка необходимых запросов в банки и другие организации

- Контроль сбора документов

- Составление заявления о банкротстве

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Публикация сведений о подаче заявления о банкротстве ИП в Федресуре

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Юрист по списанию долгов проверит положение дел, и вы сможете рассчитывать на благоприятный исход процедуры:

- сохранить ипотечную квартиру, если другого жилья у вас нет;

- избежать оспаривания сделок с имуществом, которые вы заключали в прошлом;

- выделить на свои нужды максимально возможную часть дохода из конкурсной массы вопреки возражениям кредиторов;

- признать свою финансовую несостоятельность быстро и без дополнительных расходов.

После тщательного анализа специалист проведет процедуру банкротства за 8–10 месяцев. Стоимость услуг по сопровождению фиксируется при подписании договора, поэтому внезапных дополнительных расходов можно не бояться.

Даже наоборот: если вы получаете зарплату или пенсию, вам будут выделены деньги на ежемесячное проживание в размере прожиточного минимума по региону или же федерального, если он выше. К тому же юрист будет ходатайствовать о минимуме на содержание всех ваших иждивенцев, сколько бы их ни было.

Приведем пример. Прожиточный минимум на работающего гражданина в республике N. составляет 20 361 рубль, а на ребенка там же — 15 450 рублей. Если банкротится отец двух несовершеннолетних детей, получающий заработную плату 50 тысяч рублей «чистыми», минимальные расходы семьи на жизнь: 20 361 + 2 х 15 450 = 51 261 рублей.

В этом случае юрист добьется выплаты банкроту всей зарплаты — 50 тысяч рублей ежемесячно. Без юриста кредиторы оспорят эту сумму, аргументировав, что детей полностью содержит мать, и суд выделит только прожиточный минимум на самого должника. В нашем условном примере юрист поможет банкроту вместо 20 тысяч получать все 50 тысяч рублей ежемесячно, что существенно окупит затраты на юридические услуги.

Оплатить правовое представительство в нашей компании вы можете в рассрочку.

Услуги банкротных юристов включают:

- Информационную поддержку на всех этапах банкротства.

- Проверку рисков и соответствия ситуации критериям банкротства.

- Подготовку заявления и документов.

- Поиск и привлечение надежного финансового управляющего.

- Представительство в суде, защиту имущества и доходов должника в процедуре. Общение с банками, приставами, ФНС, коллекторами, при острой необходимости — привлечение полиции и прокуратуры для защиты.

- Полноценный контроль за ходом процедуры.

Как правило, цена судебного банкротства «под ключ» и сопровождения процедуры составляет в среднем около 10 тысяч рублей в месяц. Стоимость фиксируется на весь период судебного процесса. Но заранее обозначить эти цифры невозможно: окончательная сумма затрат на юридическую поддержку целиком будет зависеть от сложности вашего дела.

Если же вы хотите пройти банкротство в МФЦ, можно заказать услугу сопровождения при внесудебном банкротстве.

Представительство и юридическая поддержка помогут:

- узнать, подходит ли ситуация под критерии упрощенной процедуры;

- подать заявление в МФЦ без вашего присутствия;

- избежать оспаривания сделок и перехода дела в суд.

Цена «под ключ» для внесудебного банкротства составляет 25 160 рублей за весь процесс.

Услуги по внесудебной процедуре банкротства физ. лиц через МФЦ

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

* минимальный месячный платеж

Подробнее- Проверка суммы требований, получение официальных претензий

- Проверка по базе ФССП на наличие оснований

- Оценка имущества и сделок — расскажем, что будут проверять кредиторы в ходе бесплатного банкротства

- Составление заявления со списком кредиторов для МФЦ

- Консультация по порядку подачи документов

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Вы готовитесь пройти банкротство, но переживаете, что правовая поддержка вам не по карману? Наши услуги можно рассрочить на весь период банкротства. Оставьте заявку на обратный звонок: первую юридическую консультацию мы предоставим вам бесплатно. Вы сможете узнать стоимость сопровождения судебного процесса или банкротства в МФЦ прямо сейчас.

Частые вопросы

У граждан с долгами от 25 тысяч до 1 млн рублей есть возможность обанкротиться бесплатно через внесудебную процедуру. Через суд стоимость банкротства будет минимум в 2–3 раза меньше реального размера задолженностей. Здесь нужно рассматривать не вопрос дороговизны процедуры, а её финансовой целесообразности — заплатив 100-150 тысяч, вы легально и официально списываете от 350 000 до полутора и даже нескольких миллионов рублей.

Если суммы больше, процедура сложнее — больше заседаний, внимательнее банковские юристы. На практике наши клиенты списывают долги, которые в 10 раз больше, чем затраты на банкротство.

Снизить затраты поможет опытный кредитный юрист, который исключит ненужные процедуры, поможет избежать оспариваний и посодействует в максимальном исключении из конкурсной массы доходов и имущества. Поддержка юристов позволяет сэкономить сумму, размер которой способен превысить затраты на комплексную юридическую поддержку.

Возможно отсрочить внесение платежа до первого судебного заседания, подав соответствующее ходатайство в суд вместе с заявлением на банкротство. Но вы можете оформить банкротство под ключ в рассрочку, воспользовавшись предложением наших юристов.

Да, с 1 сентября 2020 года граждане могут заявить о своем банкротстве бесплатно через МФЦ. Процедура проходит без суда и финуправляющего, но доступна лишь гражданам без имущества и доходов, а также с общей суммой задолженности в пределах 25 тысяч – 1 миллиона рублей. Отдельные критерии касаются исполнительных производств: они должны быть закрыты полностью (хотя бы одно дело — по п. 4 ч. 1 ст. 46 № 229-ФЗ), либо же переданы на исполнение год назад или раньше — в отношении получателей пенсии или ежемесячного детского пособия по ст. 9 № 81-ФЗ — или же не менее 7 лет назад. Через суд бесплатно обанкротиться невозможно, но и таких жестких требований тоже нет.

Источники

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А50-17085/2024

Было долга - 1 823 732 руб.

г. Пермь

Завершено:

14.05.2025

Этапы:

15.07.2024

Поступило в работу

22.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 823 732 руб.

А50-17087/2024

Было долга - 2 152 999 руб.

г. Пермь

Завершено:

11.04.2025

Этапы:

15.07.2024

Поступило в работу

22.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

2 152 999 руб.