в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Оглавление

Выбивание долгов: как вернуть деньги с помощью коллекторов или суда

Оглавление

Что делать, если человек не возвращает заем? Выбивание долга можно переложить на официальные органы и коллекторов.

В статье рассмотрим правила оформления расписки, способы возврата долгов через коллекторов и через суд, а также варианты возврата средств при отсутствии расписки.

Как вернуть долг без расписки и свидетелей

Взыскание долгов с физических лиц без расписки и без свидетелей возможно. Причем на вооружении кредитора есть следующие способы возврата долгов:

- Мирным путем. Но тут и выбивать ничего не надо, просто письменно договориться о сроках возврата.

- Через суд. При подаче на долг без расписки в суд, у истца есть шансы вернуть деньги принудительно. Нужно представить суду косвенные доказательства долга — о них ниже. Ну и важно помнить о сроке исковой давности — он составляет 3 года.

- Обращение в полицию. Вы можете подать на должника заявление в полицию о мошенничестве. Ваше заявление полицейские вернут, поскольку невозврат долга — это не уголовное преступление, и посоветуют обращаться в суд.

Но в рамках предварительного расследования должнику позвонят из полиции, спросят про займ. Обычно люди пугаются и находят-таки возможность вернуть долг.

- Обращение к коллекторам. Вы вправе обратиться к сборщикам задолженностей — к коллекторам.

Как вернуть долг через коллекторов?

Если дебитор не выполняет обязательства по возврату долга и не реагирует на ваши требования погасить задолженность (неважно, есть расписка или нет), то вы вправе обратиться к коллекторам. Сотрудники коллекторских агентств применяют все методы и средства, чтобы вернуть задолженности.

Официальные коллекторы работают в агентствах, занимающихся истребованием задолженностей с физлиц. Эти агентства состоят в реестре ФССП и соблюдают закон № 230-ФЗ.

Но есть и неофициальные сборщики просрочек, игнорирующие при работе все нормы законодательства, а также права граждан.

Деятельность коллекторов регламентирует ФЗ № 230-ФЗ, который ограничивает произвол сборщиков долгов. Однако, при работе коллекторов часто наблюдаются нарушения закона. Они могут надоедать близким и родственникам должника, уговаривать их, чтобы те поговорили с неплательщиком, угрожать, оскорблять. Неофициальные специалисты по выбиванию долгов допускают порчу или уничтожение имущества должника.

Если за коллекторами начнется уголовное преследование, то можете пострадать и вы — ведь если нет доказательств задолженности, вас вместе с коллекторами обвинят в вымогательстве.

Но если же есть расписка, а выбить деньги с должника вы решили через профессиональное и официально работающее коллекторское агентство, то бояться нечего.

Существует два способа передачи долгов коллекторам:

- Заключение с агентством соглашения о письменном и устном общении с должником, чтобы он погасил задолженности. Цена их участия — это процент от взысканной суммы, поэтому коллекторы мотивированы добиться возврата денег.

- Продажа просрочки коллекторской организации по договору цессии. Вы получаете некую сумму и забываете о долге, а ваши права как кредитора переходят к агентству. Коллекторы уже в своих интересах требуют с человека вернуть деньги.

Прежде чем заключать с агентством договор цессии учтите, что покупают они обязательства очень дешево — порядка 5-10% от суммы. Но коллекторы предпочитают не работать с кредиторами-физическими лицами, а если и работают, то только при наличии доказательств задолженности.

Как взыскать долг, когда есть переписка в соцсетях?

Даже если нет расписки о передаче денег, вы вправе рассчитывать на возврат долга, имея косвенные доказательства, а именно: архивы переписок в соцсетях, мессенджерах.

К примеру, вы в личном сообщении потребовали срочного возврата задолженности. Должник ответил, что сейчас отдать деньги не в состоянии, либо попросил отдавать его частями. Даже если он сказал, что долг не отдаст, тем самым он признал его. Слова о признании задолженности будут доказательством.

Поэтому требуйте долг в письменной форме, а ответы сохраняйте. Сделайте скриншоты:

- переписки в социальных сетях;

- SMS сообщении и мессенджеров;

- общения с помощью электронной или обычной почты.

Важно! Для суда скриншоты нужно заверить у нотариуса.

Для начала отправьте человеку претензионное письмо с требованием вернуть долг. Если вы не удовлетворены ответом, можно написать в полицию заявление о мошенничестве. Не рассчитывайте на уголовное дело — достаточно того, что человека вызовут в отдел для дачи пояснений.

К примеру, в полиции он скажет, что долг брал, но пока отдать не может, и по возможности обязательно отдаст. Копия объяснений будет доказательством, с которым вы обратитесь в суд.

Подавая в суд общей юрисдикции иск о взыскании долга, подкрепите исковое заявление копией протокола допроса и скриншотами переписки в социальных сетях. Если участковый не выдал вам документы, отказав в возбуждении дела — попросите суд запросить материалы в МВД.

Причем суммой иска вы можете указать не только тело задолженности, но также включить в него штрафные санкции за несвоевременный возврат. А при положительном решении суда должник также обязан оплатить все судебные издержки — например, расходы на адвоката.

Если вся задолженность по расписке или ее часть переводилась безналичным платежом, то через суд можно вернуть эту сумму как необоснованное обогащение, подав соответствующий иск.

Какие доказательства пригодятся в суде?

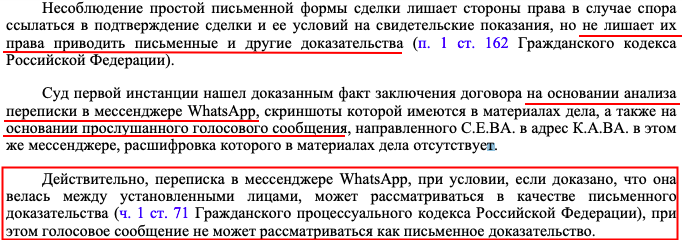

Переписка как доказательство в суде

Переписка как доказательство в судеСтатья 161 ГК РФ предусматривает заключение в письменной форме сделок между гражданами, если сумма превышает 10000 руб. Это касается купли-продажи и дачи денег взаймы.

Если сделка заключена в устной форме — учитываются любые доказательства, кроме свидетельских показаний. Это может быть:

- Видеозапись передачи денег либо общения должника и кредитора — обсуждение порядка и сроков возврата задолженности.

- Аудиозапись разговора о займе, проведенная как при личной встрече, так и запись телефонных переговоров.

- Распечатка переписок из социальных сетей, электронной почты, SMS или мессенджеров.

Как учитываются косвенные доказательства? Допустим, знакомый взял у вас взаймы и не торопится с возвратом долга. Нужно доказывать, что вы дали деньги в долг, и срок возврата наступил. Зафиксируйте вашу беседу, а лучше переписку с должником, предметом которой станет:

- Увеличение суммы задолженности за счет просрочки. Объясните, что начислите проценты. Его ответом может быть просьба о неначислении процентов, предоставлении отсрочки — в любом случае это доказывает, что долг он признает, а проблема кроется лишь в порядке возврата.

- Предоставление рассрочки. Предложите погашать долг равными платежами в течение нескольких месяцев или недель. Если он примет предложение, то подтвердит реальность займа.

- Обеспечение задолженности. Попросите должника предоставить залог: это могут быть украшения и бытовая техника, мотоциклы и автомобили, недвижимость — все зависит от суммы долга.

Даже если потом на суде должник будет отказываться от своих слов и утверждать, что деньги взаймы его не брал, запись разговоров подтвердит обязательства и будет для суда доказательством. И как показывает судебная практика, такие иски суды удовлетворяют.

Возврат долга без расписки

Когда вы соберете доказательства, можно действовать. Сначала подайте в полицию заявление о мошенничестве — ведь в ст. 159 УК РФ указано, что под мошеннические действия попадет хищение средств путем злоупотребления доверия или обмана человека.

После проверки и получения объяснений от гражданина, на которого подано заявление, будет принято решение о возбуждении уголовного дела либо отказе в возбуждении.

Вероятно, вы получите отказ. Получив его на руки от сотрудников полиции, вы вправе подать в суд на должника. В исковом заявлении опишите обстоятельства, при которых были нарушены ваши права, также к нему необходимо приложить доказательства. Кроме того, укажите: «МВД … отказало в возбуждении уголовного дела и попросите суд истребовать материалы дела, включая протокол опроса ФИО должника»

Если долг выдан под расписку

В России все строится на доверии — люди дают деньги в долг знакомым и коллегам, даже не требуя подтверждения займа. Но вернуть деньги без подтверждения сложно.

Как правильно оформить расписку, в каких случаях она имеет юридическую силу, что можно получить, имея документ на руках?

Расписка — это документ, подтверждающий передачу денег от одного гражданина другому с возвратом на условиях, которые указываются в тексте.

Расписку составляют в простой письменной форме, заверять ее у нотариуса не обязательно. Этот документ, даже не заверенный нотариусом или свидетелями, обладает юридической силой, и его можно использовать для возврата задолженности через судебный приказ или иск.

Когда оформление расписки обязательно:

- если сумма выше 10 тысяч рублей;

- если расписка предусматривает передачу денег под залог;

- съем жилья. Расписка — отличный вариант для арендаторов. Чтобы обезопасить себя от непорядочных арендодателей, нужно письменно фиксировать внесенную квартплату, а также передачу залогового (гарантийного) взноса.

Расписка нужна для подтверждения передачи средств. Законодательство предусматривает и устное соглашение, если сумма займа менее 10 тысяч рублей.

Если расписка расписка или договор займа составлен при нотариусе, взыскать в судебном порядке долг будет проще.

Как должна выглядеть расписка?

Быстро забрать долг поможет правильно оформленная расписка.

Что входит в ее состав, и каким правилам она должна соответствовать:

- полные данные о заемщике (ФИО, адрес прописки, адрес фактического проживания, паспортные данные, номера телефонов);

- полная аналогичная информация о заимодавце;

- цель составления расписки необходимо отразить четко и ясно. Если речь идет о деньгах, то сумма долга указывается цифрами и дублируется прописью. Без этой информации бумага недействительна;

- четко обозначены даты. В документе должны быть даты, когда кредитор передал человеку деньги, и когда заемщик обязан их вернуть;

- должны быть подписи сторон, в первую очередь должника. Если не заверяете документ у нотариуса, просите ставить подпись с расшифровкой от руки.

Если займ на серьезную сумму, лучше заключить договор займа. Если деньги передаются наличными, это нужно подтвердить распиской. Если на карту — в договоре нужно указать банковские реквизиты сторон — с какого на какой счет будет перевод. Договор составить можно от руки, зафиксировав в нем условия и период возврата задолженности.

Если должник не может вернуть долг?

В 2024 многие не могут платить — кого-то уволили, зарплату урезали, да и цены выросли. Что делать, если заемщик отказывается от выполнения обязательств по расписке, мотивируя это тяжелым финансовым положением?

Алгоритм действий кредитора, в случае если человек не отдает долг умышленно или не может это сделать:

- Отправить заемщику письмо с претензией и требованием вернуть задолженность. В письме указываются сроки возврата, отражается предупреждение о намерении обратиться с исковым заявлением в суд. В течение месяца с момента получения претензии должник обязан дать ответ.

- В случае предоставления должником письменного отказа возвращать деньги, или когда со дня вручения письма прошло больше месяца, и кредитополучатель не отреагировал, можно обратиться с исковым заявлением суд по месту жительства ответчика.

- Перед подачей иска кредитором формируется доказательная база. Помимо расписки к исковому заявлению прикладывается и почтовое уведомление о том, что требования должником были получены. Также прикладывается квитанция об оплате государственной пошлины.

- Участие в заседании. В случае победы кредитора в суде и при отказе должника возвращать деньги, необходимо передать решение суда судебным приставам для принудительного взыскания задолженности.

Далее уже за дело возьмутся судебные приставы. У них инструменты воздействия на граждан. К примеру, если не отдают долг в рамках исполнительного производства, то судебные приставы вправе:

- принудительно взыскать сумму задолженности с личных банковских счетов должника;

- направить работодателю исполнительный лист, согласно которому бухгалтер будет отчислять часть заработной платы в счет погашения задолженности;

- наложить арест на имущество должника: недвижимость и транспортные средства;

- запретить должнику выезжать за пределы страны;

- реализовать имущество должника в счет погашения задолженности перед взыскателем.

Важно учесть срок исковой давности. Истец вправе требовать исполнения обязательств по иску только в течение трех лет. Если этот срок пропустить, то суд откажет в удовлетворении исковых требований (при заявлении ответчиком о пропуске сроков исковой давности).

Узнать подробнее о том, можно ли вернуть долг без расписки или как избавиться от требований кредиторов через банкротство вы можете, обратившись к нашим кредитным юристам. Просто позвоните юристам по телефону или задайте интересующий вас вопрос онлайн через форму обратной связи.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.