в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Банкротство физических лиц — законный способ списания долгов

Статистика банкротств за 2015-2019 гг.

Банкротство физических лиц — это законная возможность для граждан списать задолженности по кредитам, микрозаймам, платежам ЖКХ, налогам и штрафам.

До 2015 года у граждан не было способа закрыть кредитные обязательства и восстановить платежеспособность. С появлением в Федеральном законе № 127-ФЗ главы Х о Банкротстве граждан такая возможность есть. Рассказываем, как признать себя банкротом физическому лицу, и каковы последствия для него и банков.

Условия банкротства физического лица

- Если о банкротстве заявляет сам должник, заявление будет принято при наличии хотя бы одного из следующих условий:

- размер долга больше стоимости его имущества;

- есть постановление судебного пристава об окончании исполнительного производства за отсутствием имущества;

- заемщик прекратил расплачиваться по долговым обязательствам, возникла просрочка;

- дохода недостаточно, чтобы покрыть 10% от суммы ежемесячных платежей.

- По нормам п. 1 ст. 213.4 Закона о банкротстве у гражданина с долгом от 500 тысяч рублей и с просрочкой от 3-х месяцев возникает обязанность обратиться в Арбитражный суд с заявлением о признании его банкротом. Важно учесть, что сумма задолженности не обязательно должна составлять полмиллиона, чтобы суд принял заявление. Можно обанкротиться при долге от 200 000-300 000 рублей. Остальные условия обычно имеют вес в совокупности. Например:

- накопился долг 350 000 руб.,

- собственности нет, только единственная квартира,

- по кредитам начисляются неустойки и штрафы,

- выплачивать хотя бы 10% ежемесячных платежей заемщик не может.

- От какой суммы долга целесообразно начинать банкротство физического лица? От 350 000 руб. (по всем займам вместе с пени).

Пример: ежемесячный взнос по кредиту составляет 14 000 руб. 10% — это 1400 рублей. Если вы не смогли выплатить эту сумму в течение одного месяца, следует обращаться в Арбитражный суд за признанием банкротства.

- Если на банкротство подает Банк, МФО, Налоговая или бывший работник/представитель работников (это относится к ИП), то требования строгие: обязательства более полумиллиона руб. не исполняются 3 месяца и дольше.

Плюсы и минусы банкротства физического лица

К положительным сторонам банкротства относятся следующие:

- Списание долгов без исполнения обязательств.

- Прекращение любых претензий к человеку после первого судебного заседания.

- Прекращение взыскания долга коллекторскими агентствами.

- Приостановление исполнительных производств.

- Не начисляются проценты и пени, не нужны перезаймы.

- Избавление сразу от всех долгов.

- Законодательная защита имущества: единственное жилье и объекты по статье 446 ГПК РФ исключаются из конкурсной массы и остаются у банкрота.

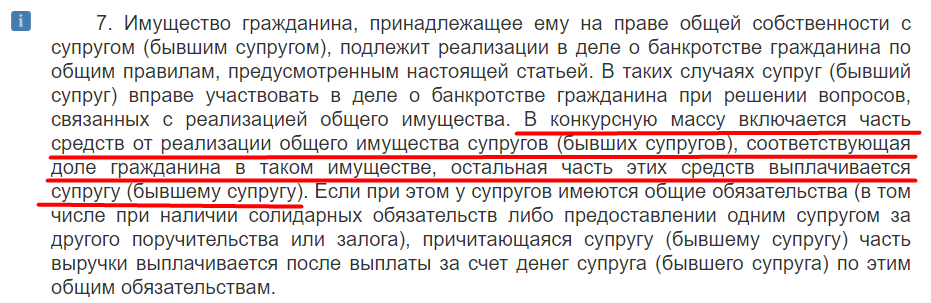

- Отсутствие последствий для семьи и близких должника, кроме совместной собственности с супругом (ст. 213.26 п. 7 Закона о банкротстве).

Раздел совместной собственности при банкротстве одного из супругов

Банкротство физ. лиц — это цивилизованный и легальный способ погашения долгов, оно не ухудшает социальный статус гражданина, не лишает права работать по профессии.

К минусам банкротства физических лиц относятся:

- Стоимость от 80 000 рублей.

- Длительность — от 6 месяцев.

Какие долги списываются при банкротстве физического лица?

После признания гражданина банкротом списываются:

- обязательства перед банком по кредитам, с просрочками, пени, неустойками;

- по микрозаймам;

- по долговым распискам;

- по договорам поручительства;

- по залоговым кредитам;

- по налогам;

- по коммунальным услугам;

- штрафы гибдд.

При банкротстве НЕ списываются следующие долги:

- по судебным решениям, связанные с компенсацией причиненного ущерба;

- по алиментам;

- по субсидиарной ответственности;

- по заработным платам и другим видам компенсаций бывшим работникам.

Таким образом, банкротство не освобождает от личных долгов человека — на содержание детей или возмещение ущерба. Если основные долги — перед банками, МФО и по ЖКХ, то признание банкротом физического лица поможет от них избавиться.

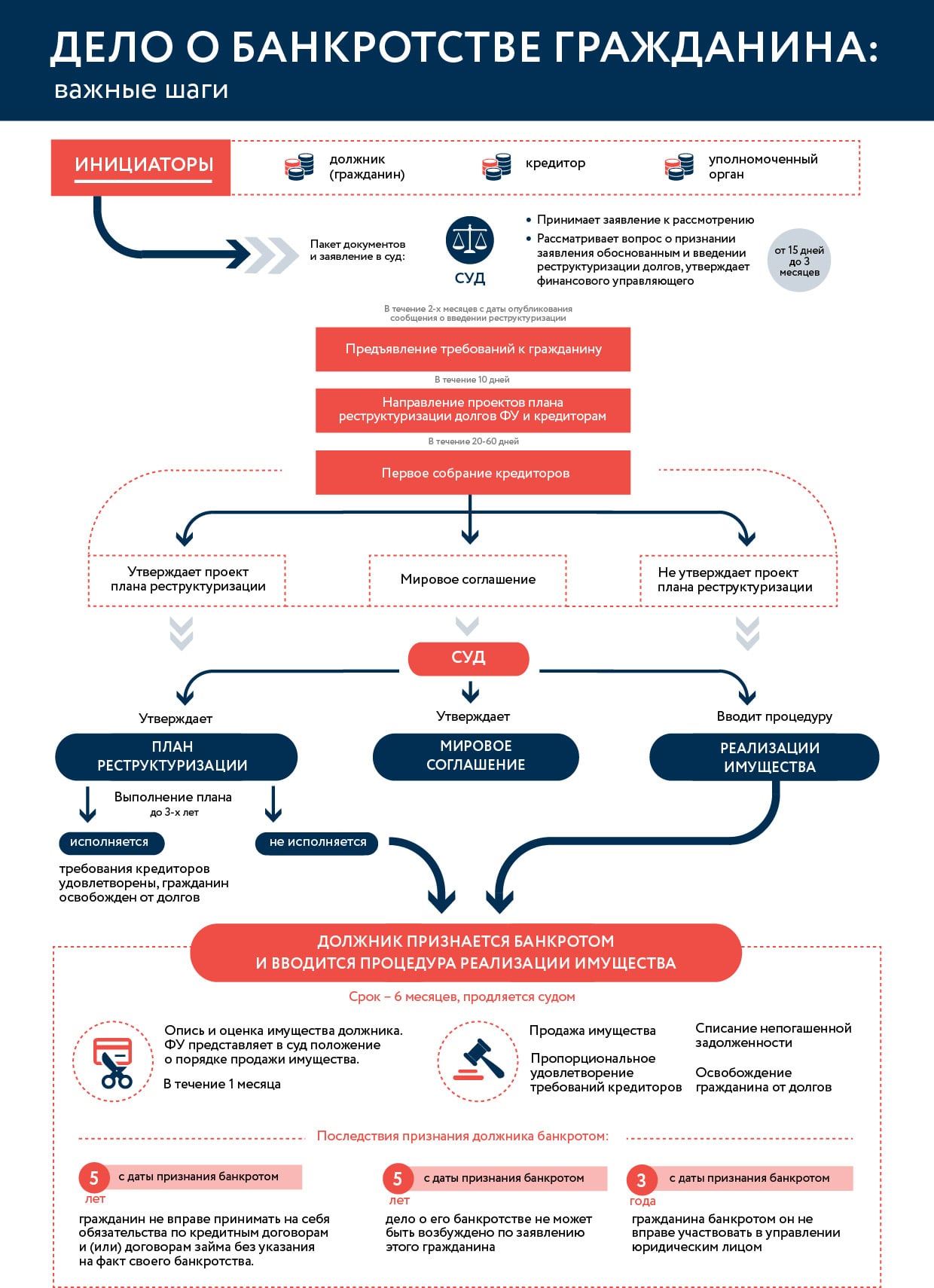

Процедуры банкротства физического лица в Арбитражном суде

Схема банкротства гражданина

После обращения гражданина за банкротством суд может принять решение об одной из трех возможных процедур:

- Реструктуризация долгов — всегда вводится в первую очередь, если возможно погасить долги в трехлетний период (например, отменить проценты);

- Реализация имущества — следует за реструктуризацией, но, если нет стабильных доходов, может быть единственной процедурой в банкротстве;

- Мировое соглашение — возможно на всех этапах банкротства при согласии должника и кредиторов.

Как на самом деле проходят процедуры банкротства и как объявить себя банкротом по кредитам?

Эта процедура является основной и означает фактическое банкротство гражданина. Перед тем как признать физическое лицо банкротом проводится анализ его долгов и активов — ценностей, которые можно изъять и продать. Реализация заключается в формировании конкурсной массы и последующей продаже имущества (при наличии такового). Цель — равномерно удовлетворить претензии кредиторов.

Реализация назначается, если:

- план реструктуризации не заявлен или не принят судом;

- гражданин сразу ходатайствовал о введении реализации имущества;

- нет доходов для реструктуризации;

- положение соответствует признакам банкротства.

По закону срок реализации имущества составляет 6 месяцев и может продлеваться по решению суда. На практике от подачи заявления до списания долгов проходит 8-9 месяцев.

Если имущества нет, человек будет освобожден от долгов без проведения торгов и расчетов с банками.

Например. У мужчины долг по ЖКХ, Тинькофф и Альфа-Банку по потребительским кредитам и Сбербанку, выдавшему автокредит (то есть авто в залоге).

Из имущества есть только квартира и машина, купленная в залог. Квартиру не забирают, поскольку это единственное жилье.

Автомобиль продают на торгах. 80% вырученных средств будут направлены на погашение долга Сбербанку. За счет оставшихся денег будут оплачены судебные расходы и торги, затем частично погашены требования Альфы, Тинькофф и ТСЖ. Непогашенная часть списывается.

Таким образом, человек списал все долги, продав одну машину, которая была куплена в кредит.

Вводится лишь в 10-15% всех дел о банкротстве. Она является реабилитационным мероприятием, направленным на восстановление платежеспособности.

Реструктуризация позволяет размер снизить требований, отменить неустойку и рассчитаться самостоятельно в трехлетний период. Суд утверждает график выплат, при этом процент устанавливается на уровне ключевой ставки ЦБ (на февраль 2020 это 6 %).

Право реструктуризировать долги предоставляется, если должник соответствует четырем требованиям:

- Есть стабильный источник дохода, достаточного для погашения долгов в течение 3-х лет, а также для обеспечения минимальных потребностей должника и его иждивенцев (несовершеннолетние дети). Платежеспособность необходимо документально подтвердить.

- У человека нет непогашенной/неснятой судимости за умышленные экономические преступления.

- Не признавалось банкротство в течение пяти лет.

- Ранее не вводилась судебная реструктуризация (в течение 8-ми лет). Банковская реструктуризация кредитов не в счет — это частное изменение условий договора.

План реструктуризации содержит график погашения задолженностей, а также заключение о преднамеренности или фиктивности банкротства. Если требования не соблюдены, в утверждении графика реструктуризации будет отказано на основании 213.18 Закона о банкротстве физических лиц. Кроме того, план реструктуризации может быть отменен, и в таком случае вводится процедура реализации имущества.

Если же человек выполнил план, по окончании непогашенная часть долгов списываются без присвоения статуса банкрота.

3. Мировое соглашение

Это договоренность между сторонами о порядке и сроках исполнения обязательств, которая утверждена судом. Положения о документе встречаются в ст. 213.31 № 127-ФЗ. Соглашение не может быть заключено с ущемлением интересов одного или нескольких кредиторов, требования удовлетворяются соразмерно. Заключение соглашения может состояться на любом этапе и влечет ряд последствий:

- процедура немедленно прекращается,

- финансовый управляющий не занимается этим делом,

- требования кредиторов исполняются только в рамках мирового соглашения.

Например, после введения реализации имущества банки посчитали перспективы и обратились к заемщику, предложив заключить соглашение о выплате долга в течение 4-х лет с процентами по ключевой ставке ЦБ. Дело прекращается, теперь человек рассчитывается с заимодавцами согласно условиям, установленным документом.

Пошаговая инструкция по банкротству физ лица: как обанкротиться в 2020 году?

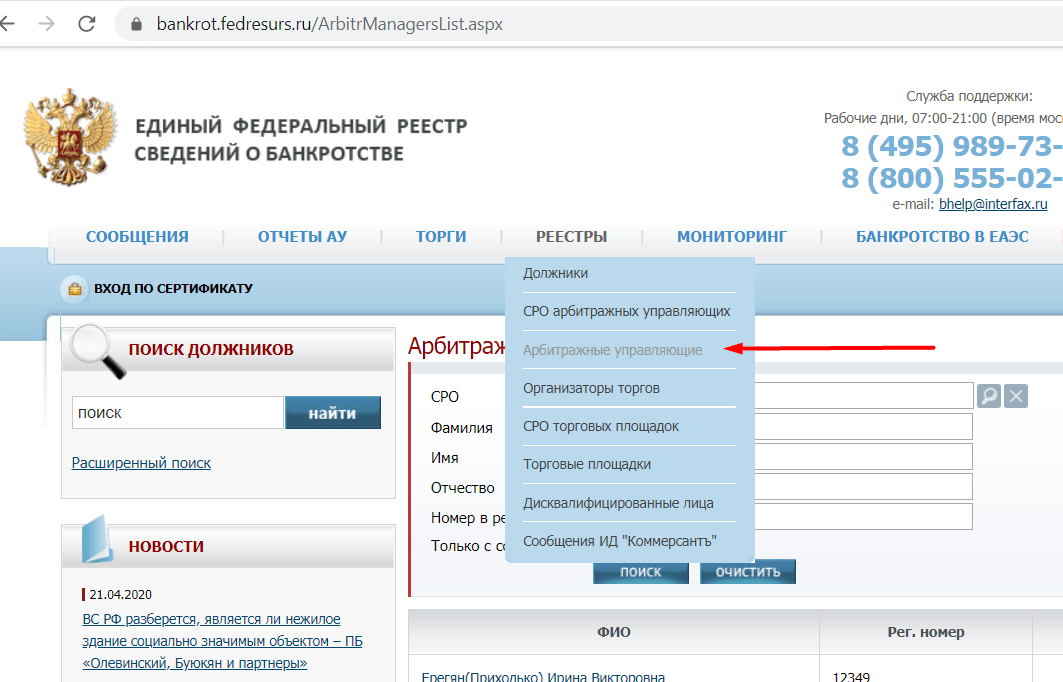

С чего начать процедуру, и как оформить банкротство самому? Мы рекомендуем начинать с поиска финансового управляющего. Это ключевая фигура в банкротстве, без которой списание долгов невозможно. Где искать финансового управляющего:

- в реестрах СРО АУ (арбитражных управляющих);

- в реестре Федресурса (ЕФРСБ);

- в частных реестрах (но такой источник может быть ненадежным).

Поиск управляющего на сайте ЕФРСБ

Дополнительно рекомендуем посетить:

- Сервис «Проверь арбитражного управляющего» на сайте налоговой, в котором сохраняются данные о дисквалификации и нарушениях;

- Сводный государственный реестр на сайте Росреестра;

- Картотеку арбитражных дел, где можно найти дела, которыми занимался (занимается) кандидат, и выяснить, не привлекался ли он к административной ответственности.

Если нужен юрист по банкротству, и вы не можете решить, в какую компанию обращаться — звоните нам! Мы бесплатно оценим ситуацию на всех этапах и подберем специалистов, а также сориентируем по стоимости услуг и договоримся с управляющим. Мы знаем, как сделать банкротство выгодным!

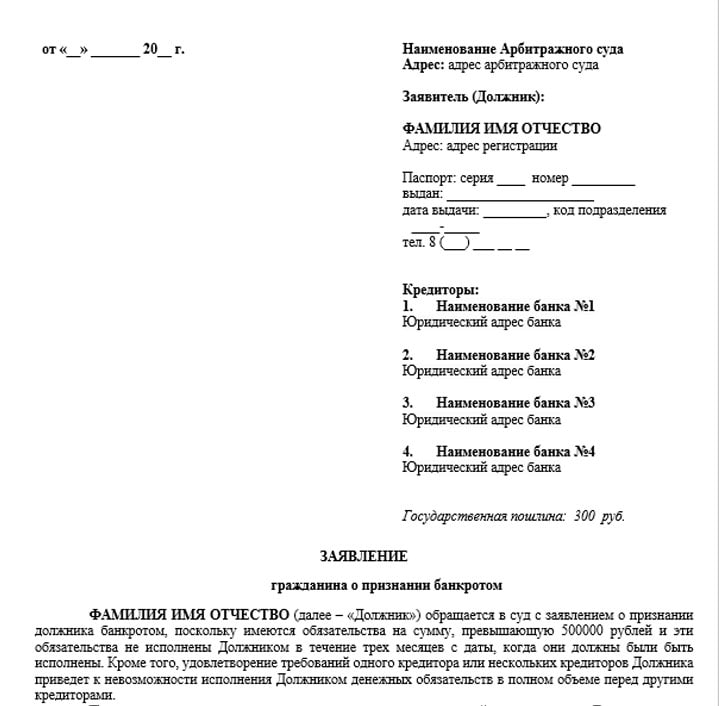

1. Первый шаг — написать заявление о несостоятельности физического лица и собрать доказательства.

Бланк заявления о банкротстве находится в конце этой статьи

Составление заявления о банкротстве предполагает указание:

- ФИО;

- состава семьи;

- причин банкротства;

- признаков несостоятельности;

- перечисления имущества, которым владеет должник;

- статуса: работает ли, и если да — то где;

- данные о сделках, заключенных за 3 года до подачи заявления о банкротстве;

- паспортных данных, адреса проживания;

- количества долгов по кредитам, с подробным описанием каждого;

- количества кредиторов;

- перечня документов, которые будут приложены к заявлению;

- ходатайства о вводе реализации имущества (если должник не хочет проходить реструктуризацию долгов);

- СРО, из членов которой будет выбран финансовый управляющий.

Подготовка документов (подаются копии):

- Паспорт или иной документ, удостоверяющий личность;

- ИНН, СНИЛС;

- Справка о составе семьи;

- Квитанция об уплате госпошлины;

- Квитанция об уплате вознаграждения для финуправляющего (средства переводятся на депозит суда, реквизиты представлены на официальном сайте АС);

- Трудовая книжка;

- Справка из ЦЗ, если человек не работает и состоит на учете;

- Выписки из банка о состоянии счетов/депозитов/ячеек;

- Выписка о доходах за последние 3 года;

- Договоры и сделки, заключенные за 3 года с собственностью банкрота;

- Кредитные договоры, долговые расписки, иные документы о задолженности;

- Постановления об исполнительном производстве;

- Письма из банков или от других кредиторов;

- Документы о правах на имущество;

- Выписки из ЕГРЮЛ/ЕГРИП, если есть доли в ООО или иных юрлицах, а также если гражданин являлся/является предпринимателем.

Могут потребоваться дополнительные документы, в зависимости от ситуации. Рекомендуем обратиться к юристу по банкротству за консультацией.

Брачный договор

Выписка по счету

Из центра занятости

Задолженность перед МФО

Свидетельство о регистрации права

Согласие супруга

Долг перед банком

ИНН

Кредитный договор

Свидетельство о заключении брака

Справка от отсутствии ИП

Об уплате алиментов

Паспорт

Сведения о состоянии счета

Свидетельство о рождении

Свидетельство о разводе

СНИЛС

(Страховое свидетельство)

Справка о доходах

Справка о задолженности по налогам и сборам

Трудовая книжка

2. Обращение в Арбитражный суд

Если вы решили оформить банкротство самостоятельно, важно выяснить, куда обращаться с заявлением и документами.

Заявление подается в Арбитражный суд по месту жительства должника — месту его постоянной регистрации (прописки). Таковым считается помещение, где человек живет преимущественно или постоянно. Суд обязан рассмотреть заявление в течение 5 дней. По результатам выносится определение:

- Оставить заявление физического лица без движения. Например, если не уплачено вознаграждение, госпошлина или не хватает документов.

- Отказать в банкротстве. Решение принимается, если заявитель не соответствует требованиям, указанным в законе, например, сумма займов слишком мала, или требования не доказаны.

- Инициировать рассмотрение дела. Назначается дата первого судебного заседания.

3. Ввод реализации имущества

Поскольку 90% тех, кто может стать банкротом, выбирают реализацию имущества, рассмотрим, как происходит процедура.

После принятия судом решения о реализации имущества:

- В течение 15-ти дней финуправляющий должен известить кредиторов о процедуре банкротства. Извещение считается доставленным, даже если оно было отправлено по официальному адресу, но адресат не получил письмо из-за обстоятельств, созданных им самим.

- В течение 2-х месяцев подаются требования кредиторов. Организации и физлица включаются в реестр на основании документов, подтверждающих задолженность (долговые расписки, займы на карту, кредитные договоры и пр.). Обоснованность заявлений проверяет суд.

- На протяжении процедуры финуправляющий обязан публиковать информацию в Едином Федеральном реестре сведений о банкротстве. Некоторые из публикаций подаются в печатное издание «Коммерсантъ».

- После закрытия реестра формируется конкурсная масса из имущества физического лица. В нее включается и совместная собственность супругов (тогда половина денег от продажи возвращается мужу/жене). Но на основании ст. 446 ГПК РФ исключаются:

- единственное жилье, если оно не под залогом;

- профессиональное оборудование для работы;

- личное имущество стоимостью до 10 000 р.;

- предметы сельского хозяйства и домашний скот, если они не используются для предпринимательской деятельности;

- предметы обихода.

- Проводится оценка имущества (управляющим или приглашенным оценщиком).

- Осуществляются торги по банкротству. Есть 3 стадии проведения торгов. С каждым этапом цена снижается, в конце непроданное имущество предлагают кредиторам. Если те отказываются его принять в качестве отступного, имущество передается физическому лицу.

- За счет вырученных средств проводится погашение долгов, оплачиваются судебные расходы. Еще 7% передается управляющему за организацию продажи конкурсной массы.

Процедура реализации ведется при активном участии финансового управляющего.

В его обязанности входит:

— проверка банкротства на признаки фиктивности и преднамеренности,

— поиск сокрытого имущества,

— контроль над доходами физического лица,

— проведение общих собраний кредиторов,

— оспаривание подозрительных сделок,

— реализация конкурсной массы и расчеты.

Какие ограничения накладываются во время процедуры банкротства?

В процессе банкротства физического лица, доходы должника поступают на специальный счет, которым распоряжается финансовый управляющий. Из них формируется конкурсная масса, потом проводятся выплаты кредиторам, оплачиваются судебные расходы.

Что будет после начала процедуры банкротства:

- из зарплаты/пенсии ежемесячно выделяется прожиточный минимум на гражданина и по числу иждивенцев (детей);

- после подачи заявления не нужно платить кредиты, расчеты проводит финуправляющий;

- коллекторы и приставы закрывают производства, все требования предъявляются только в Арбитражный суд;

- ценная собственность (дачи, машины, гаражи, акции) будет продана для удовлетворения требований кредиторов;

- иногда вводится запрет на выезд за границу. Мера применяется редко, если есть угроза, что должник сбежит.

Что будет после банкротства?

Негативные последствия банкротства физлиц:

- Запрет на занятие руководящих должностей в течение 3-х лет.

- Запрет на повторное признание несостоятельности в течение 5-ти лет.

- При оформлении новых кредитов необходимо информировать банки о том, что в отношении вас уже применялась процедура банкротства физического лица (ограничение действует в течение 5-ти лет).

Чем чревато банкротство для кредитной истории? Бюро кредитных историй фиксирует информацию уже с первой несвоевременной выплаты, а дальнейшие неисполнение договора портит кредитную историю. Поэтому признание несостоятельности, наоборот, спасает ситуацию.

Долги больше числиться не будут, вы перестанете быть вечным неплательщиком перед МФО и банками. Информация о непогашенных займах перестанет обновляться и со временем потеряет актуальность.

Опыт тех, кто занимается банкротством в финансовых организациях, и отзывы самих должников показывают: кредит после банкротства взять можно. Особенно, если речь идет об ипотеке. Повысить вероятность одобрения заявки можно:

- устроиться на работу;

- приобрести материальные ценности: жилье, автомобиль, земельный участок;

- открыть депозит;

- изменить материальное положение к лучшему иными способами.

Законодательного запрета на кредиты после банкротства нет. Улучшение финансового положения гражданина повышает шансы на получение займов и овердрафтов после банкротства.

Сколько стоит избавление от вечных долгов: стоимость процедуры в 2020 г

- На начальном этапе:

- 25 000 р. вознаграждения управляющего;

- 300 р. госпошлины.

Итого: 25 300 р.

- Через 1-2 месяца возникнут расходы, связанные:

- с публикациями в ЕФРСБ;

- с публикациями в издании «Коммерсантъ»;

- с почтовыми расходами.

В среднем: 15 000 р.

- Параллельно может потребоваться:

- оплата работы юристов и адвокатов, стоимость услуг которых зависит от объема работ и степени их участия в процедуре;

- оплата услуг нотариуса, оценщика и получение справок.

Заметим, что стоимость банкротства не зависит от региона, затраты определяет сложность дела. Влияет количество займов и наличие имущества. Не принципиально, где вы будете банкротиться — в Москве, Самаре, Иркутске или Казани. В 2020 г. итоговая цена составляет 70 000-80 000 руб. В сложных случаях — до 150 000.

Если хотите сэкономить — воспользуйтесь комплексной услугой сопровождения. Цена «под ключ» фиксируется сразу, и будет существенно ниже заявленных сумм.

В 2020 году должники ждут принятия закона о внесудебном банкротстве. Списать долги можно будет бесплатно и без посещения суда. Законодатели обещают открыть возможность упрощенного банкротства осенью 2020 года. Но пока, законопроект находится на рассмотрении.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Все больше людей в России задаются вопросом «как стать банкротом физическом лицу». Вопреки устаревшему мнению, суд не отправит человека в долговую яму, а напротив, постарается его оттуда вытащить!

Инициировать признание несостоятельности — значит, сделать первый шаг навстречу свободной жизни. Основной целью № 127-ФЗ является оказание помощи людям с непомерной кредитной нагрузкой. Обращайтесь, мы поможем подать на банкротство и списать долги с минимальными потерями!

Документы для банкротства

(35 оценок, среднее: 4,71 из 5)

(35 оценок, среднее: 4,71 из 5)

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.