в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Как оформить бесплатное банкротство в МФЦ самостоятельно: инструкция и бланки заявлений

Списание долгов через суд доступно всем гражданам независимо от уровня дохода, количества судов и дел у приставов. Но арбитражный процесс требует привлечения юриста и оплаты судебных расходов. Подать на банкротство физическому лицу самостоятельно не запрещается, однако вам потребуется заранее найти финуправляющего и подготовить документы.

Также в 2024 году аннулировать долги бесплатно можно по внесудебной схеме. Здесь есть условия — сумма долгов до миллиона, и все дела у приставов либо закрыты, либо исполнительные документы оформлены за год или за 7 лет до банкротства, в зависимости от статуса самого банкрота. Предлагаем инструкцию: как самому оформить банкротство физического лица без суда, в чем его особенности, и что понадобится для признания неплатежеспособности через МФЦ.

(наличие исполнительных документов и давность исполнительных производств)

(от 25 тысяч до 1 млн рублей)

Заявление возвращается должнику

Кто может стать банкротом бесплатно через МФЦ

Бесплатная процедура банкротства доступна в МФЦ при следующих условиях:

- общая сумма задолженностей от 25 тысяч до 1 млн рублей (всех долгов гражданина, включая алименты, кредитные долги, налоги и коммуналку);

- можно признать внесудебное банкротство, если в собственности квартира, дом и другие объекты из ст. 446 ГПК. Единственная жилплощадь изъятию не подлежит.

- исполнительное производство прекращено по статье 46 (п.4 ч.1) 229-ФЗ — пристав установил, что у должника нет имущества для взыскания;

- с 3 ноября 2023 года процедура вне суда доступна пенсионерам, если при соблюдении требований по имуществу и размеру долга в их отношении кредитор получил исполнительный документ минимум за 1 год до того, как пенсионер подал заявление на внесудебное банкротство;

- аналогичные правила касаются и получателей ежемесячного пособия, например, женщин, пребывающих в отпуске по уходу за ребенком до 1,5 или до 3 лет;

- наконец, право списать долги во внесудебном порядке получили граждане, чьи задолженности взыскиваются по исполнительным документам, полученным кредиторами не позднее, чем за 7 лет до подачи должником на банкротство.

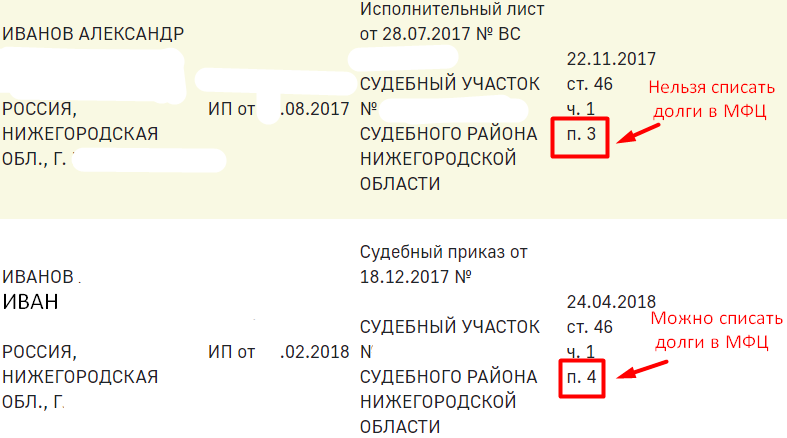

Как понять, что дело окончено по п.4. ч.1 ст. 46

Как понять, что дело окончено по п.4. ч.1 ст. 46До 3 ноября 2023 года действовало только одно главное условие для упрощенного банкротства — окончены исполнительные производства. Узнать о них можно через Госуслуги или банк данных на сайте ФССП. Впрочем, сведения на сайтах носят справочный характер. Точную и достоверную информацию вы можете получить из постановления об окончании исполнительного производства, оформленного судебным приставом.

Судебный пристав-исполнитель не обязан оканчивать производство по нужной вам статье. Договориться об окончании исполпроизводства — заманчиво, но:

- взыскатель может обжаловать постановление пристава, тогда производство возобновят;

- взыскатель может подать возражения в Арбитражный суд, когда вы уже обратитесь в МФЦ. Если докажет, что есть имущество или доходы.

В первом случае вы просто потеряете шансы на внесудебное банкротство, а вот во втором риски серьезнее. Если Арбитражный суд согласится, что вы скрывали ценное имущество, он прекратит внесудебное дело и введет процедуру реструктуризации при банкротстве. При такой принудительной процедуре имущество продадут, а долги не спишут со ссылкой на недобросовестность.

Начать бесплатное банкротство может только должник — сам или его представитель по доверенности.

Закон о бесплатном банкротстве физических лиц не предъявляет дополнительных требований к должнику. Не запрещено объявить себя банкротом без суда индивидуальным предпринимателям, безработным, получателям соц. пособий. Работающий человек не может списать долги в МФЦ, если его доход превышает прожиточный минимум.

Пошаговая инструкция по упрощенному банкротству в МФЦ

Рассмотрим, как самостоятельно оформить банкротство физического лица с нуля. Как действовать заявителю:

- Сбор документов, подготовка списка кредиторов

При внесудебном банкротстве физ. лицу потребуется полный список кредиторов.

Погашаются только долги из этого перечня, поэтому важно проверить свои займы. Запросите кредитную историю в БКИ, получите выписки о долгах в банках, в ЖКХ, в личном кабинете налогоплательщика.

Постановление о прекращении исполнительного производства прикладывать не надо — работники МФЦ сами отправят в ФССП запрос об испол. производствах, а также проверят предоставленные кандидатом в банкроты справки, подтверждающие соответствие требованиям для упрощенной процедуры.

- Написание заявления

Заявление на бесплатное банкротство можно заполнить на компьютере или от руки: указать ФИО, ИНН, СНИЛС, адрес.

- Подача заявления в МФЦ

Подать заявление и объявить себя банкротом через Госуслуги нельзя. Нужно прийти в МФЦ лично с паспортом или направить представителя с нотариальной доверенностью. Заявителю выдадут расписку о приеме документов, и в течение 4 рабочих дней уведомят о результатах. Что происходит в эти 4 дня?

- Проверка условий для банкротства

Работники МФЦ проверяют сведения путем отправки запроса в ФССП. Параллельно , если банкрот — ИП, в налоговую службу отправляется уведомление о начале банкротства для прекращения регистрации должника в качестве индивидуального предпринимателя. На проверку отводится 2 рабочих дня, включая день подачи заявления.

- Публикация сведений в ЕФРСБ

МФЦ публикует уведомление в течение 3 дней после проверки права физлица объявить себя банкротом по внесудебной схеме.

- Проверка условий для банкротства

- Вводится 6-месячный режим наблюдения

В этот период кредиторы вправе подать в арбитражный суд заявление о введении судебной процедуры, если найдут у должника имущество или оспорят сделки.

Если у должника в этот 6 месячный срок банкротства появится ликвидное имущество или работа, он обязан уведомить МФЦ. Внесудебную процедуру прекращают.

- Признание гражданина банкротом

Если в течение полугода финансовое состояние гражданина не улучшилось, а кредиторы не оспорили право на списание, то его признают банкротом. Будут списаны все долги перед кредиторами, которые были указаны в заявлении на признание банкротства физического лица при первом визите в МФЦ.

Стоит ли подавать на внесудебное банкротство?

Преимуществом внесудебной процедуры является его бесплатность и простота. Многофункциональные центры занимаются банкротствами за счет бюджета — без госпошлины и оплаты публикаций.

На протяжении полугода процедуру можно прекратить, если материальное положение банкрота улучшится.

В чем риск? Если кредиторы укажут на нарушения, процедуру переведут в суд, и начнутся траты, банковские счета перейдут под контроль недружественного финуправляющего.

По новому упрощенному порядку удостоверить неплатежеспособность можно через МФЦ бесплатно. Для оценки рисков заранее проконсультируйтесь с юристом по банкротству физических лиц. Ведь кредиторам невыгодно списывать долги, и они будут этому препятствовать.

Юрист избавит вас от необходимости вникать в процедурные нюансы и бюрократические сложности.

Услуги по внесудебной процедуре банкротства физ. лиц через МФЦ

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

- Проверка суммы требований, получение официальных претензий

- Проверка по базе ФССП на наличие оснований

- Оценка имущества и сделок — расскажем, что будут проверять кредиторы в ходе бесплатного банкротства

- Составление заявления со списком кредиторов для МФЦ

- Консультация по порядку подачи документов

- Консультация о сделках, которые могут быть оспорены

- Анализ документов и оценка рисков признания сделок недействительными

- Письменная инструкция — какие документы подготовить, чтобы обезопасить сделку

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Можно ли пройти процедуру банкротства физическому лицу бесплатно самостоятельно через суд?

Закон не обязывает гражданина нанимать юриста. Теоретически можно: почитать, как подать на банкротство физическому лицу самостоятельно, скачать образцы заявлений в интернете, заполнить, получить справки и отнести документы в суд. Их примут. Если нет ошибок, судья возбудит дело, назначит судебное заседание по рассмотрению заявления гражданина.

Но практика показывает, что провести процедуру банкротства в арбитражном суде без юриста граждане не могут. Это специфическая область процессуального права, где сам судебный процесс длится от 6 месяцев до полутора лет, и каждая ошибка — это новые споры, а значит, судебные издержки, разбирательства и обвинения в недобросовестности. Разумнее начать процедуру сразу с юристом по банкротству, который заранее выстроит стратегию работы, чтобы избежать проблем.

Коротко напомним, что представляет собой судебное банкротство:

- Можно подать на банкротство физического лица, когда задолженность превысила 300–350 тыс. руб. (можно и при меньшей сумме, но это попросту нерентабельно), максимальная сумма не ограничена.

- Инициируют разбирательство обычно сами должники. Но кредиторы — банки, микрофинансовые организации, ФНС или частные заимодавцы тоже вправе подать на банкротство гражданина, если он должен им более 500 тысяч рублей и не отдает уже 90 дней. Судебное дело длится от 6 месяцев.

- Основные процедуры в рамках судебного банкротства: реструктуризация задолженностей и продажа собственности.

Забирают на торги ценное имущество, кроме оговоренного в ст. 446 ГПК РФ. Не заберут единственное жилище, личные вещи, предметы первой необходимости, профессиональное оборудование. Обычно продают квартиры (кроме той, где прописан должник), дачи, гаражи, машины, акции и доли в ООО. Если другой собственности нет, долги списывают без торгов.

Банкротство физ. лиц: как избавиться от долгов по законуСтатья по теме

Если вы получаете пенсию или зарплату, то во время банкротства суд назначит вам выплату в размере 1 прожиточного минимума на члена семьи ежемесячно (но в пределах дохода, естественно). Остальная часть пойдет в конкурсную массу и будет выплачена кредиторам.

Если не работаете — это не препятствие. Желательно встать на учет в центре занятости, чтобы показать, что работу вы-таки ищете. Пособие по безработице, алименты, любые выплаты на детей останутся у вас, их не забирают. Зарплату супруга тоже не трогают при банкротстве физ.лица.

По окончании банкротства карты должника разблокируются — он может пользоваться своими счетами, как захочет. Поскольку долги аннулированы, то из зарплаты/пенсии у него больше ничего не удерживают. Приставы закрывают дела, банки убирают кредитные договоры в архив. Вы свободны.

Если задолженность превышает 500 000 рублей, можно подавать в суд. Чем больше вы накопите проблемных долгов, скрытых карт и счетов, тем больше вопросов возникнет у суда относительно добросовестности заемщика.

Если платить нечем, на кредиты уходит более половины дохода, и на каждого члена семьи остается менее 1 прожиточного минимума — можно начинать банкротство и списывать кредиты и займы по закону № 127-ФЗ.

Нужна бесплатная юридическая консультация по банкротству? Позвоните нашим юристам или задайте вопрос онлайн.

Частые вопросы

Бланк заявления о внесудебном банкротстве для МФЦ можно скачать в этой статье. Само заявление можно заполнить на месте в МФЦ, но нужно заранее подготовить список кредиторов. Важно правильно указать кредиторов и размер долгов — спишут только суммы, которые вы укажете в заявлении.

Если в собственности только единственное жилье и нет источников дохода, судебный пристав, скорее всего, закроет дело по причине отсутствия имущества. К сожалению, повлиять на его решение, на скорость работы нельзя — закон не обязывает пристава оканчивать производство в определенные сроки.

Внесудебная процедура банкротства совершенно бесплатная, вы не платите госпошлину, публикации тоже подаются за счет бюджета.

По желанию банкрот может заказать юридические услуги — помощь юристов в подготовке документов стоит 5000, а полное проведение от начала до конца — 25 000 рублей.

Внесудебная процедура банкротства длится 6 месяцев, ускорить ее нельзя. По сравнению с судебным признанием несостоятельности, которое длится 8-12 месяцев, внесудебное банкротство быстрее — всего за полгода можно бесплатно избавиться от долгов.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.