в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Какие нужны документы для банкротства через МФЦ?

Стать банкротом во внесудебном порядке можно с задолженностью от 25 тысяч до 1 миллиона рублей, если соблюдены все требования по исполнительным производствам в отношении должника. Чтобы успешно списать долги, важно серьезно подойти к самой процедуре. А для этого необходимо знать, какие нужны документы для банкротства через МФЦ и как их правильно заполнять.

Какие нужны документы для оформления банкротства: полный перечень

Придется приготовить следующие документы:

- Заявление — его можно составить непосредственно в МФЦ. Бланк заявления ниже.

- Паспорт или другой документ, которым удостоверяется личность заявителя.

- Свидетельство о регистрации или печать в паспорте о прописке.

- Доверенность, если заявление за вас подает другой человек.

- Перечень кредиторов по форме Приказа Минэкономразвития РФ № 530.

Форма и как ее заполнять — ниже в статье. - Справки по форме Минэкономразвития (Приказ МЭР № 706) для подтверждения соответствия требованиям банкротства через МФЦ.

Больше ничего не нужно — постановление приставов, кредитные договоры, уведомления о долгах в МФЦ не спрашивают. Информацию госорганы проверяют по системе внутреннего взаимодействия, МФЦ узнаёт о делах непосредственно в ФССП.

Как заполнить заявление?

Заявление заполняется и подается в МФЦ по месту регистрации. Его можно составить самостоятельно либо заполнить на приеме в отделении центра «Мои документы». Документ подается в письменной форме — она утверждена Приказом МЭР № 497 от 4 августа 2020 года.

Вы можете скачать бланк заявления о внесудебном банкротстве и посмотреть заполненный образец для примера:

Заполненное заявление в МФЦ — 22,8 КБ

В заявлении нужно:

- Указать полные сведения о себе: ФИО, адрес и место жительства, ИНН, СНИЛС, контактные данные.

- Поставить галочки, которые подтверждают ваше соглашение с законодательными нормами и определенными положениями об информировании.

- Подтвердить перечень документов.

- Сообщить, были ли вы зарегистрированы в качестве индивидуального предпринимателя, ведете ли вы деятельность.

Нужно ознакомиться с положениями и утверждениями документа. В конце остается 3 графы к заполнению для сотрудника МФЦ, где он должен указать:

- дату принятия заявления;

- инициалы — указывается, кто из сотрудников принял заявление;

- печать МФЦ.

Далее остается подать документы и ждать результата проверки. Если вы соответствуете требованиям 127-ФЗ, заявление будет принято и передано в ЕФРСБ для включения в реестр.

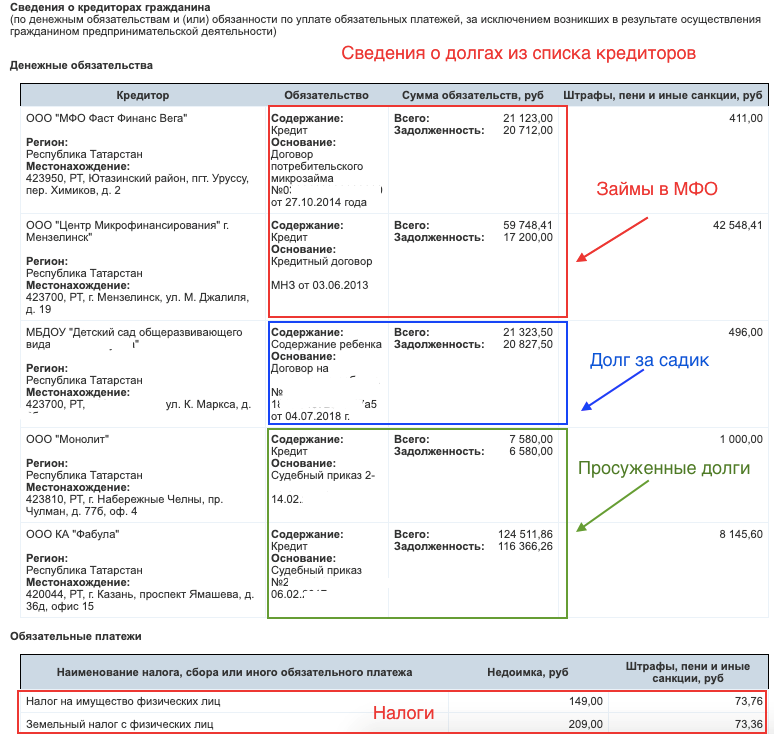

Какие нужны документы для оформления банкротства в МФЦ — список кредиторов

Как заполнять список кредиторов по внесудебному банкротству

Из списка сведения о долгах переносятся в ЕФРСБ

Из списка сведения о долгах переносятся в ЕФРСБПри подсчете задолженностей необходимо включать все обязательства, ведь списанию подлежат только те суммы, которые указаны в списке. Если вы забудете кредитора или напишете сумму меньше, после банкротства он будет взыскивать с вас долг в обычном порядке.

Если другие кредиторы узнают о забытом долге, они могут оспорить списание через суд. Важно, чтобы сумма не превышала 1 млн рублей.

В сумму включаются:

- задолженности по алиментам;

- компенсации, присужденные за причинение вреда здоровью и жизни третьих лиц;

- кредиты, микрозаймы, проданные коллекторам, просуженные и нет, долги по ЖКХ и по распискам;

- обязательства по договорам поручительства;

- платежи в бюджет — транспортный налог, имущественный, ндфл, исполнительский сбор, штрафы;

- задолженности по предпринимательской деятельности.

Официальная форма списка кредиторов утверждена Приказом № 530 от 05 августа 2015 года. Распечатываются односторонней печатью, заполнять можно на компьютере или просто синей или черной ручкой.

Вы можете скачать пустой бланк и ознакомиться с нашим образцом списка кредиторов.

- Сначала указывается полная информация о должнике: ФИО, ИНН, СНИЛС, регистрация, адрес, контактные данные, дата и место рождения гражданина.

- На втором листе указываются:

- суть обязательств. Например, алименты, договор кредитования, долговая расписка и так далее;

- наименование кредиторов (или их ФИО);

- адрес кредитора;

- основания возникновения — здесь указываем номера кредитных договоров и другие данные;

- суммы задолженностей;

- начисленные штрафы и пени за просрочку;

- перечисление государственных и других обязательных долгов: в частности, налогов. Также здесь указываются размеры недоимок, начисленные штрафы и пени;

- информация о неденежных обязательствах, если такие есть.

- На третьем листе предоставляются сведения о задолженностях, которые образовались при ведении предпринимательской деятельности. Формат тот же, как во втором листе.

- На четвертом листе необходимо указать дебиторские задолженности — то есть денежные суммы, которые должны вам. Например, если работодатель не выплатил зарплату ли вы отсудили долг.

Где узнать о задолженностях?

Нужно указать суммы на момент обращения. Если вы не знаете точный размер долгов, обратитесь к кредитору — в банк, МФО к коллекторам, в управляющую компанию. Закажите кредитную историю, чтобы никого не забыть.

- Задолженность по налогам вы сможете найти в личном кабинете на сайте nalog.ru

- Штрафы и судебная задолженность отображаются на сайте gosuslugi.ru.

- Информацию по исполнительным производствам проверьте на портале fssp.gov.ru.

Не нужно проходить процедуру банкротства, если по кредитам или другим обязательствам истек срок давности 3 года.

Что такое банкротство физического лица через МФЦ

Рассмотрим основные понятия внесудебной процедуры.

- Банкротство введено в 2015 году, но раньше было только судебное признание несостоятельности. Граждане и сейчас могут обратиться в арбитражный суд и избавиться от задолженностей, если выплачивать их нечем.

С 1 сентября 2020 года заработала новая внесудебная процедура. Обанкротиться можно без суда и бесплатно. В течение процедуры проводится проверка, и если будут обнаружены признаки недобросовестности, фиктивности или преднамеренности, кредиты списать не получится. То есть нельзя избавиться от кредитов, если платить на самом деле есть чем, но вы просто не хотите.

- Банкротство не влияет на деловую репутацию, на социальное положение. У вас не заберут детей, вас не лишат родительских прав и не выгонят с работы, не изменят пенсию. Банкротство не является правонарушением или преступлением, это законная форма выхода из кризиса.

Банкротство физ. лиц наступает по причинам, которые не зависят от поведения или действий человека. Просрочки по долгам появляются из-за кризиса и роста цен, увольнения, длительного лечения, развода и потери члена семьи. За него не наказывают.

- Внесудебная процедура регламентируется ФЗ № 127-ФЗ «О несостоятельности (банкротстве)». Там подробно изложено, как оформить банкротство, какие последствия наступают, и что дает процедура. Мы отвечаем на эти вопросы в подробном разборе закона.

- Внесудебная процедура — это право должника: физ. лица или ИП. Банки не могут подать в МФЦ на банкротство гражданина.

- Внесудебная процедура длится 6 месяцев. При ошибках и жалобах кредиторов дело переходит в суд, риски оспаривания стоит оценить заранее.

- При несоответствии требованиям закона во внесудебном списании долгов заявителю будет отказано.

Могут ли потребоваться другие документы?

Как прекратить внесудебное банкротство

После публикации на ЕФРСБ начинается процедура сроком на полгода.

Если в этот период имущественное положение должника улучшится — он найдет работу, иной источник дохода, получит подарок, наследство — он обязан в течение 5 дней уведомить об этом МФЦ. Процедуру прекратят, о чем на ЕФРСБ разместят объявление.

Форму выдает МФЦ, либо вы заполняете ее заранее сами.

Проверки при внесудебном банкротстве

Кредиторы проверяют имущественное и финансовое положения должника. В частности, они обращаются с запросами в Росреестр, в ГИБДД проверяют последние сделки. Если им удастся что-либо оспорить, процедура может перейти в судебный порядок.

В таком случае нужны документы, которые помогут защитить вашу позицию. Их перечень и виды зависят от конкретной ситуации, и если вы продавали, дарили имущество — лучше заранее позаботиться о юридическом сопровождении банкротства.

В спорах по банкротству требуются следующие документы:

- 2-НДФЛ, выписка по счету в банке;

- Кредитные договоры;

- Свидетельства о праве собственности, договоры купли-продажи;

- Справки о составе семьи, свидетельства о рождении детей, о вступлении или расторжении брака;

- Судебные решения, постановления от приставов, информация об аресте и продаже имущества приставом.

Если кредиторы намереваются обращаться в суд и приостанавливать упрощенную процедуру, обеспечьте правовую поддержку. Юристы помогут разработать линию защиты в суде, позаботятся о процессуальных документах, при необходимости помогут оспорить постановления в вышестоящих инстанциях.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.