в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Отказ в признании гражданина банкротом: причины и последствия

Во время признания гражданина неплатежеспособным банки и ФНС ставят вопрос о добропорядочности должника. Сделки по продаже, неравноценный раздел имущества вызывают подозрение в фиктивном банкротстве. Чтобы избежать отказа в признании банкротом, рекомендуем проводить банкротство физических лиц с профильными юристами. Расскажем, когда могут отказать в банкротстве — почему суд не списывает долги, и какие причины для отказа во внесудебном банкротстве через МФЦ.

Частые причины отказа в банкротстве в суде

Отказ в процедуре банкротства чаще выносится в отношении должников, решивших самостоятельно и без юриста списать долги по 127-ФЗ. Вероятность получить отказ суда в банкротстве существует на всех этапах процедуры. А именно:

- При подаче в суд заявления на признание гражданина некредитоспособным и ликвидацию долгов.

- На первом судебном заседании.

- На протяжении любой из двух процедур банкротства физлица – реструктуризации долгов и реализации имущества.

Теперь детально разберемся, в чем же заключаются причины отказов на каждом из этапов и как этого можно избежать.

Отказ в банкротстве на стадии принятия заявления

В судебный орган подается именно заявление о несостоятельности, а не иск — должник заявляет о своем банкротстве. Граждане получают отказ в банкротстве на первой стадии, если заявление составлено неправильно или подано не в тот суд. Основания для отказа, которые суд посчитает достаточными для возврата заявления на банкротство физлица:

Документы для банкротства физического лица в 2024 годуСтатья по теме

- В заявлении на признание неплатежеспособности гражданина содержатся грубые ошибки. Заявление должно соответствовать АПК, ст. 37 и 213.4 ФЗ о банкротстве. Обязательным является указание причины банкротства, перечня кредиторов и принадлежащего должнику имущества.

- Неполный пакет документов, подтверждающих эти сведения. Документы, которые заявитель обязан представить вместе с заявлением, отражены в статье 213.4 закона о банкротстве физических лиц. Также нужно помнить, что обязательная справка о статусе ИП, входящая в перечень документов, всего через 5 дней после получения станет недействительна.

- Отсутствует квитанция, подтверждающая уплату госпошлины и внесение на депозит суда оплаты за работу финансового управляющего. В отдельных случаях услуги управляющего можно оплатить после заседания. Но тогда к пакету документов заявитель обязан приложить ходатайство, в котором будет отражена просьба отсрочить платеж.

- Заявление направлено не по адресу. Вопросы по банкротству физлиц решаются в арбитражном суде по месту жительства или регистрации должника. В виде исключения можно подать заявление в суд, действующий в другом субъекте РФ, но для этого нужны основания: переезд незадолго до банкротства (все кредиторы остались по старому месту жительства), физическая невозможность должника находиться по месту регистрации (например, это было актуально в 2021 году в связи с карантином).

- Арбитражный суд откажет в принятии заявления, если оно подписано представителем без нотариальной доверенности.

Чтобы избежать отказа в принятии заявления, рекомендуется составлять его и собирать пакет доказательств при поддержке опытных юристов. Это быстрее и надежнее, чем сбор документов, справок и копий договоров должником лично.

Важную роль играет именно серьезность ошибок в документах. В случае небольших нарушений (отсутствует одна справка или документ) суд примет заявление. Но отложит его рассмотрение до момента, пока заявитель не принесет все недостающие документы. На это у него есть 30 дней.

Отказ на первом судебном заседании

Первое заседание — ответственный этап банкротства. На нем решается, будет ли реализовано право гражданина на признание его несостоятельным и списание долгов, назначается финуправляющий, выбирается процедура банкротства.

На этом этапе суды отказывают гражданам по следующим причинам:

- Заявитель не указал в заявлении на банкротство наименование СРО арбитражных управляющих, из которой суд назначит финуправляющего.

- Должник проходил банкротства в течение последних пяти лет. Или в отношении его вводилось судебная реструктуризация задолженности в течение предшествующих 8 лет.

- Заявитель не посетил судебное заседание и не направил представителя. При этом ходатайство от него о рассмотрении дела без его участия или переносе судебного заседания не поступало.

Отказ в признании гражданина банкротом на этапе первого заседания является следствием плохой подготовки к процессу. Распространенные ошибки должников, решивших обанкротится самостоятельно:

- должник не озаботился поиском кандидатуры на должность финуправляющего, предварительно не обговорил с представителями СРО привлечение ее участника к процедуре банкротства;

- должник знал, что не сможет присутствовать на заседании, но не направил в суд представителя. Банкротство — это процесс освобождения от долгов безвозмездно, для принятия решения судья задает вопросы о причинах, о текущей ситуации. Если банкрота или его юриста нет в заседании, суд не будет рассматривать заявление;

- гражданин написал ложную информацию о своем имуществе, доходах, месте жительства.

По закону при долгах свыше 500 000 руб. и просрочке более 90 дней гражданин обязан подать в суд заявление. Также гражданин вправе признать банкротство, если он предвидит невозможность исполнения обязательств — например, в связи с болезнью человек не может работать, и платить кредиты нечем.

Слабая аргументация не убедит суд, что должник не может платить по кредитам, что будет причиной отказа в проведении процедуры банкротства.

Первое судебное заседание — это ответственный этап: суд оценивает ситуацию, решает будет ли процедура реструктуризации, и списывать ли долги. Нужно готовиться и к неудобным вопросам со стороны суда – зачем брали кредиты, куда дели деньги, почему не работаете, какое имущество есть у супруга. Гарантировать успешность может привлечение кредитных юристов, которые представят интересы должника в суде.

Юрист знает, что и как говорить о кредитах и долгах физлица, поэтому исключается риск, что должник скажет что-то лишнее, и его слова негативно повлияют на решение суда, вызовут споры и необязательные разборки.

Отказ во время процедуры банкротства в суде

На практике отказ в признании банкротом физического лица в ходе процедур банкротства происходит, если:

- доказано, что должник своими действиями нанес значительный имущественный вред кредиторам, либо попытался признать себя банкротом фиктивно или преднамеренно;

- должник получил кредиты обманным путем, то есть с умышленным введением кредиторов в заблуждение (к примеру, с предоставлением поддельных справок);

- если должник отказался взаимодействовать с финуправляющим: не предоставил доступ к имуществу и банковским счетам, не выдал документы о собственности, скрыл объекты собственности.

Могут ли посадить за неуплату кредита?Статья по теме

Если решение об отказе в банкротстве вынесено на этом этапе, то повторно заявить о своей финансовой несостоятельности гражданин сможет не ранее, чем через 5 лет. Более того, если суд признал физлицо банкротом, но отказал в списании долгов, это негативно отразится на карьере и возможностях должника. Новые кредиты, ипотеки и займы ему не дадут, на руководящие должности не возьмут и работу с финансами, деньгами и материальными ценностями не доверят. Но если действия нанесли значительный имущественный вред кредиторам — от 2 250 тыс. руб., то не исключено привлечение его к ответственности по статьям 196 или 197 УК РФ. В этом случае стать банкротом можно будет только после погашения судимости.

Статистика судов

Согласно официальной статистике Судебного департамента РФ, арбитражные суды не освобождают граждан от обязательств в банкротстве по следующим причинам.

- Гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство.

- Не предоставил сведения или предоставил недостоверные сведения финуправляющему и суду.

- Гражданин действовал незаконно до банкротства — оформлял сделки, брал фиктивные обязательства.

Основными причинами выдачи судебного акта об отказе в банкротстве стали:

- должник восстановил свою платежеспособность;

- стороны пришли к заключению мирового соглашения;

- требования заявителя были признаны необоснованными;

- от кредиторов поступил отказ от заявленных ранее требований.

- У заявителя не нашлось средств для оплаты судебной процедуры и покрытия связанных с ней расходов;

- требования заявителя были признаны необоснованными;

- не найдено кандидатуры финуправляющего, который бы согласился вести процесс — это обязательно в соответствии с федеральным законом о банкротстве.

Как понятно из статистики, случаи, когда должникам не списывают долги, связаны с неправомерным поведением — обманом и злоупотреблением правами.

Отказ и отмена банкротства: в чем разница?

Отмена процедуры — это ее добровольное прекращение по требованию одной из сторон. Отказ — это решение суда, которое не зависит от воли участников дела.

Отменить банкротство может сам должник, если он подавал заявление — для этого придется рассчитаться со всеми кредиторами. Конечно, это единичные случаи. Чаще, если стороны приходят к совместному решению относительно кредитных долгов, это фиксируется в мировом соглашении.

Отмена банкротства, если человек устроится на работу, купит имущество или получит наследство после списания долгов и завершения процедуры, не происходит. Суд оценивает ситуацию на момент процесса, а улучшение финансовой ситуации человека после банкротства — это и есть цель 127-ФЗ.

Отказ во внесудебном банкротстве

С сентября 2020 года граждане вправе обратиться в МФЦ, чтобы признать себя банкротами во внесудебном порядке, а с ноября 2023 года в действующую процедуру были внесены изменения, расширившие круг потенциальных кандидатов на бесплатное списание долгов. Почему МФЦ отказывают в бесплатной процедуре? Причина: заявитель не соответствует критериям ст. 223.2 № 127-ФЗ о банкротстве. Какие критерии установлены для внесудебного списания кредитов?

Пройти бесплатное признание банкротства могут люди, у которых:

- Размер задолженности составляет минимум 25 тысяч рублей и максимум — 1 миллион.

Например, если по алиментам долг 500 тысяч рублей, а по кредитам — еще 550 тысяч, вы уже не подпадаете под критерии внесудебной процедуры (500 000 + 550 000 = 1 050 000 рублей).

- Есть завершенное исполнительное производство по причине отсутствия имущества, и нет открытых производств по другим долгам.

Например: ранее банк обращался в суд, было производство в ФССП, которое пристав окончил по ч.4 п.1 ст. 46 № 229-ФЗ, вы сможете стать банкротом бесплатно. Но если после закрытия другой кредитор: ЖКХ, МФО, налоговая со штрафом подали в ФССП, и приставы возбудили новое исполнительное производство, вам откажут в процедуре. Все дела должны быть закрыты.

- Есть регулярный социальный доход (пенсия, пособие на ребенка и т.п.), при этом нет заработка и имущества.

В этом случае подавать на банкротство в МФЦ можно, если исполнительный документ в отношении вас кредитор получил хотя бы за 1 год до подачи вами заявления на упрощенное банкротство.

- Есть многолетние долги. То есть, задолженности с вас взыскиваются по исполнительным документам, выданным кредитору не позднее, чем за 7 лет до того, как подано заявление на банкротство.

Почему МФЦ может не принять заявление на внесудебное банкротство?

- Нет доверенности. Если документы подает доверенное лицо — отказ связан с недостаточностью или ошибками (неправильное заполнение доверенности, отсутствие нотариальной заверки, истекшие сроки).

- Отсутствие регистрации. Обращаться следует в МФЦ своего региона.

- Двойное банкротство. Например, ваши кредиторы уже обратились в суд за признанием вас банкротом. Судебное и внесудебное банкротства не могут протекать параллельно.

- Свежий отказ. Если в МФЦ вам отказали в течение последних 30 дней, необходимо выждать месячный срок прежде чем снова обращаться с заявлением.

Последствия? Их нет. Никто ни о чем не узнает, вас не оштрафуют, не привлекут к административной или иной ответственности, вы не потеряете в деньгах. Можно исправить ошибки и подаваться снова.

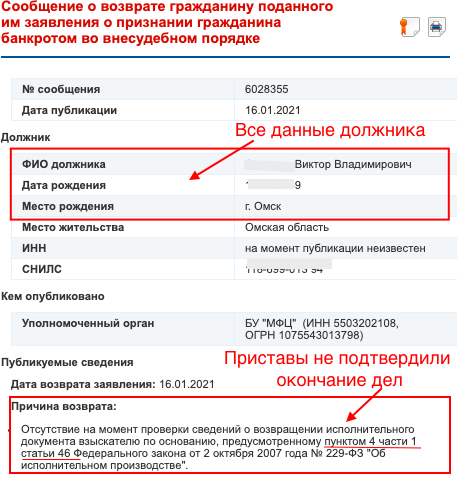

Почему МФЦ возвращает принятое заявление о банкротстве

Публикация МФЦ о возврате заявления на банкротство

Публикация МФЦ о возврате заявления на банкротствоВы подали документы под расписку сотруднику МФЦ, но через 3 дня приходит отказ. Причина кроется в несоответствии требованиям по исполнительным производствам в ФССП. Последствия:

- Публикация в ЕФРСБ. Доступ к сообщению открыт в интернете.

- Кредиторы, узнав из публикации о вашем желании обанкротиться, обратятся к судебному приставу за дополнительной проверкой, чтобы затянуть дела в ФССП.

- Задержка 30 дней для новой подачи заявления в МФЦ.

Отказы в ходе процедуры

То есть вы успешно подали заявление, МФЦ принял его, опубликовал объявление о начале банкротства в ЕФРСБ. С этого момента отсчитываются 6 месяцев до списания долгов. И тут отказ. Причины?

- По инициативе кредитора.

- вы указали в заявлении не всех кредиторов или занизили суммы задолженностей;

- банки обнаружили имущество, которое можно продать для покрытия части долга. Например, пристав не нашел собственность за границей, или не учел общую совместную собственность, а за долги ее можно по закону изъять.

В таком случае дело переходит в арбитражный суд. Должнику сокрытие фактов грозит несписанием долгов и привлечением к ответственности.

- По инициативе должника. Если вы получили наследство, устроились на работу или у вас по другим причинам улучшилось материальное положение, вы обязаны обратиться в МФЦ и отменить банкротство. Но далее придется платить по долгам, если хотя бы частично.

Кому не стоит подавать на банкротство

Закон определяет граждан, которым не стоит рассчитывать на признание неплатежеспособности. В эту категорию входят:

- граждане, имеющие непогашенную и незакрытую судимость в экономической сфере;

- физлица и ИП, относительно которых уже проводилась процедура признания неплатежеспособности в течение последних пяти лет;

- должники, прошедшие процедуру судебной реструктуризации задолженности при банкротстве менее 8 лет назад;

- оформившие займы заведомо ложным путем, по поддельным документам. Люди, придумавшие незаконные схемы, как обогатиться, и чтобы ничего за это не платить, очень рискуют в банкротстве. Все сделки и операции проверяют профессиональные юристы, да и суд оценивает ситуацию вполне разумно.

Остальные категории граждан легко могут претендовать на банкротство и списание задолженностей в судебном порядке. Причем не имеет значения размер долга, порядок его образования, тип и количество кредиторов. Даже если у банкрота нет имущества, суд признает его неплатежеспособным и спишет долги.

Последствия отказа

Прекращение производства в отношении должника подразумевает негативные последствия. Их тип и тяжесть напрямую зависят от этапа, когда случился отказ в признании финансовой несостоятельности гражданина.

Рассмотрим подробнее:

- Если отказ последовал на этапе принятия заявления, то должнику ничего не грозит. Нужно привести документы в порядок и попробовать еще раз.

- Если гражданину отказали в банкротстве в ходе первого судебного заседания, то последствия зависят от причины отказа. К примеру, когда причиной послужила недостаточная подготовленность к банкротству и несоответствие требованиям, то ему ничего не грозит.

Но если процедура прервалась по причине намеренного обхода норм закона и нанесения ущерба кредиторам, то есть риск привлечения его к ответственности за ложное банкротство. Плюс кредиторы взыщут затраты на адвокатов.

- При отказе в банкротстве во время реализации имущества банкротящегося лица, конкурсная масса будет продана, но задолженности не спишут.

Хотите подробнее узнать, как проходит ликвидация долгов при банкротстве и признать себя неплатежеспособным с гарантией? Обратитесь к нашим кредитным юристам — мы поможем вам реализовать законное право на банкротство с вашим минимальным участием. Для консультации позвоните нам или задайте интересующий вас вопрос онлайн.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.