в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как оформить бесплатное банкротство в МФЦ самостоятельно: инструкция и бланки заявлений

Списание долгов через суд доступно всем должникам независимо от уровня дохода, количества судов «за спиной» и открытых дел у судебных приставов-исполнителей. Но арбитражный процесс требует привлечения юриста, поиска финансового управляющего и оплаты судебных расходов. Подать на банкротство физическому лицу самостоятельно не запрещается, однако потребуется заранее найти специалиста для ведения процедуры и подготовить целую пачку документов.

В 2025 году аннулировать долги бесплатно можно и по внесудебной схеме. Здесь есть условия: сумма долгов до миллиона и строгие требования касательно исполнительных производств. Все дела у приставов должны быть либо закрыты, либо исполнительные документы оформлены за год или за 7 лет до банкротства — в зависимости от статуса самого банкрота. То есть, критерии для «упрощенки» в разы жестче.

прямо сейчас через WhatsApp

(наличие исполнительных документов и давность исполнительных производств)

(от 25 тысяч до 1 млн рублей)

Заявление возвращается должнику

Кто может стать банкротом бесплатно через МФЦ

Бесплатная процедура банкротства доступна в МФЦ при соответствии следующим условиям:

- Общая сумма задолженностей составляет от 25 тысяч до 1 млн рублей. Сюда входят все долги гражданина, включая алименты, кредиты, микрозаймы, штрафы, налоги, коммуналку и так далее.

- Можно признать внесудебное банкротство, если в собственности нет иных объектов, кроме перечисленных в ст. 446 ГПК РФ. Единственная жилплощадь изъятию не подлежит. Но только единственная. Если недвижимости больше, путь для списания долгов один: через арбитражный суд и обязательно с продажей каких-то объектов.

- Исполнительное производство прекращено по пункту 4 части 1 статьи 46 закона № 229-ФЗ. Это значит, что пристав установил: у должника нет имущества для взыскания.

- С 3 ноября 2023 года процедура вне суда доступна получателям пенсии, как основного дохода, если при соблюдении требований по имуществу и размеру долга в их отношении кредитор получил исполнительный документ минимум за 1 год до того, как пенсионер подал заявление на внесудебное банкротство.

- Аналогичные правила касаются и родителей, получающих детское ежемесячное пособие в соответствии со ст. 9 № 81-ФЗ.

- Наконец, право списать долги во внесудебном порядке получили граждане, чьи задолженности взыскиваются по исполнительным документам, полученным кредиторами не позднее, чем за 7 лет до подачи должником на банкротство.

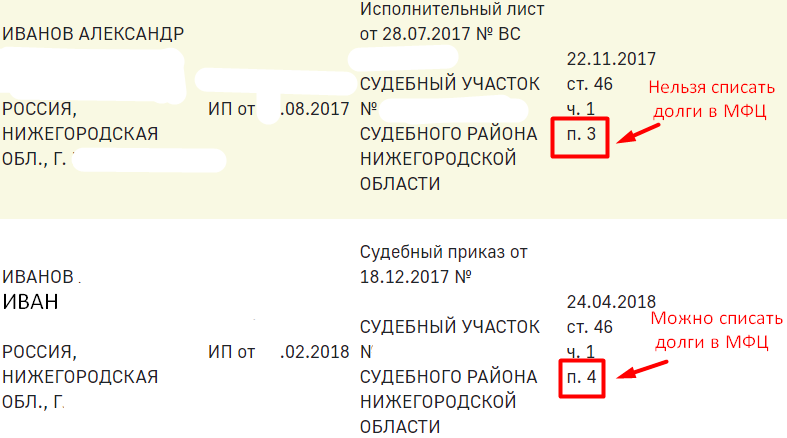

Как понять, что производство окончено приставом по п. 4. ч. 1 ст. 46 № 229-ФЗ

Как понять, что производство окончено приставом по п. 4. ч. 1 ст. 46 № 229-ФЗДо ноября 2023 года действовало только одно главное условие для упрощенного банкротства — окончание исполнительных производств по вышеупомянутой статье.

Узнать о долгах можно через Госуслуги или банк данных на сайте ФССП (1). Впрочем, сведения на информационных сайтах нередко носят справочный характер. Точную и достоверную информацию вы можете получить из постановления об окончании исполнительного производства, оформленного судебным приставом.

Судебный пристав-исполнитель не обязан оканчивать производство по нужной вам статье. Договориться об окончании исполнительного производства — заманчиво, но взыскатель может обжаловать постановление пристава, и тогда производство возобновят. А еще кредитор может подать возражения в арбитражный суд, когда вы уже обратитесь в МФЦ. Разумеется, если докажет, что есть имущество или доходы.

В первом случае вы просто потеряете шансы на внесудебное банкротство, а во втором риски куда серьезнее. Если арбитраж убедится, что вы скрывали ценное имущество, он прекратит банкротство в МФЦ и введет процедуру реализации имущества. Тогда дорогостоящие объекты принудительно продадут, а долги не спишут, сославшись на недобросовестность банкрота.

Начать бесплатное банкротство может только должник — сам или его представитель по доверенности. У кредиторов такого права нет. Впрочем, нет у них и необходимости.

Закон о бесплатном банкротстве физических лиц не предъявляет дополнительных требований к должнику. Не запрещено объявить себя банкротом без суда индивидуальным предпринимателям без дохода и имущества, безработным, самозанятым. Работающий человек не может списать долги в МФЦ.

Пошаговая инструкция по упрощенному банкротству в МФЦ в 2025 году

Рассмотрим, как оформить банкротство физического лица самостоятельно с нуля, воспользовавшись внесудебной процедурой.

Если вы решили пройти путь «одинокого самурая» с конечной целью списать долги бесплатно, вам предстоят следующие этапы:

- Сбор документов, подготовка списка кредиторов.

При внесудебном банкротстве физическому лицу потребуется полный список кредиторов.

Погашаются только долги из этого перечня, поэтому важно проверить свои непогашенные ссуды. Запросите кредитную историю в БКИ, получите выписки о долгах в банках, в ЖКХ, в личном кабинете налогоплательщика.

Копию постановления о прекращении исполнительного производства прикладывать не надо — работники МФЦ сами отправят в ФССП запрос об исполнительных производствах, а также проверят предоставленные кандидатом в банкроты справки, подтверждающие соответствие специальным требованиям для упрощенной процедуры.

- Оформление заявления.

Заявление на бесплатное банкротство можно заполнить на компьютере или от руки: указать ФИО, ИНН, СНИЛС, адрес. Форма документа утверждена Министерством экономического развития.

- Подача заявления в МФЦ.

Подать заявление и объявить себя банкротом через Госуслуги нельзя. Нужно прийти в МФЦ лично с паспортом или направить представителя с нотариальной доверенностью. Заявителю выдадут расписку о приеме документов, и в течение четырех рабочих дней уведомят о результатах. За этот короткий промежуток времени происходят:

- Проверка условий банкротства.

Работники МФЦ проверяют сведения путем отправки запроса в ФССП. Параллельно, если банкрот — ИП, в налоговую службу отправляется уведомление о начале банкротства для прекращения регистрации должника в качестве индивидуального предпринимателя. На проверку отводится два рабочих дня, включая день подачи заявления.

- Публикация сведений в ЕФРСБ.

МФЦ публикует уведомление на Федресурсе в течение трех дней после проверки права физлица объявить себя банкротом по внесудебной схеме.

- Проверка условий банкротства.

- Вводится шестимесячный режим наблюдения

В этот период кредиторы вправе подать в арбитражный суд заявление о введении судебной процедуры, если найдут у должника имущество или оспорят сделки. На это у взыскателей должны быть веские основания. Если вы «вписались» по критериям упрощенного банкротства и ничего не нарушили, бояться вам нечего.

Но если у должника в этот полугодовой срок банкротства появится ликвидное имущество или работа, он сам обязан уведомить МФЦ о том, что материальное положение улучшилось. Тогда внесудебную процедуру прекращают. Попытка скрыть имущество и доход приведет к тому, что у кредиторов появится веский повод провернуть схему, описанную абзацем выше.

- Признание гражданина банкротом.

Итак, в течение полугода финансовое состояние гражданина не улучшилось, а кредиторы никуда не вмешались. Тогда гражданина признают банкротом — все обязательства перед взыскателями, которые были указаны в заявлении на признание банкротства и которые закон не запрещает списать, будут с человека сняты.

Не спишут долги, от которых по закону избавиться нельзя, а также задолженности, которые должник забыл указать в документах. От всех прочих обязательств можно освободиться, подав на банкротство самостоятельно и бесплатно в многофункциональный центр, если вы соответствуете критериям закона № 127-ФЗ.

прямо сейчас через Telegram

Стоит ли подавать на внесудебное банкротство

Преимуществом внесудебной процедуры является ее бесплатность и простота. Многофункциональные центры занимаются банкротствами за счет бюджета — без госпошлины и оплаты должником публикаций.

На протяжении полугода процедуру необходимо прекратить, если материальное положение банкрота улучшится, иначе кредиторы укажут на нарушения, процедуру переведут в суд, и начнутся траты. Банковские счета перейдут под контроль финуправляющего, выбранного кем-то из взыскателей.

Юрист избавит вас от необходимости вникать в процедурные нюансы и бюрократические сложности, а также убережет от ошибок, которые могут привести к негативному сценарию. Помните, что худший исход — это потеря имущества с параллельным отказом в списании долгов.

Услуги по внесудебной процедуре банкротства физ. лиц через МФЦ

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

* минимальный месячный платеж

Подробнее- Проверка суммы требований, получение официальных претензий

- Проверка по базе ФССП на наличие оснований

- Оценка имущества и сделок — расскажем, что будут проверять кредиторы в ходе бесплатного банкротства

- Составление заявления со списком кредиторов для МФЦ

- Консультация по порядку подачи документов

- Консультация о сделках, которые могут быть оспорены

- Анализ документов и оценка рисков признания сделок недействительными

- Письменная инструкция — какие документы подготовить, чтобы обезопасить сделку

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Можно ли гражданину обанкротиться бесплатно через суд

Закон не обязывает должников нанимать себе юриста для банкротства. Да, теоретически можно почитать в интернете, как самостоятельно подать через суд заявление и документы на банкротство, предварительно скачав образцы и бланки на правовых сайтах и заполнив их, получить необходимые справки и отнести всю эту кипу в суд. Ваш пакет примут, а если нет ошибок, то судья возбудит дело и назначит первое судебное заседание по рассмотрению заявления гражданина.

Но практика показывает, что пройти процедуру банкротства в арбитражном суде без юриста гражданам, мягко говоря, затруднительно. Это специфическая область процессуального права, где сам судебный процесс длится от 7–8 месяцев до года и даже до полутора лет, а некоторые разбирательства длятся вообще годами. Каждая ошибка — это новые споры, а значит, судебные издержки, выяснения и даже обвинения в недобросовестности. Разумнее начать процедуру сразу с юристом по банкротству, который заранее выстроит стратегию работы и просчитает вероятные риски, чтобы в будущем их избежать.

Судебное банкротство представляет собой достаточно сложную процедуру:

- Подавать на банкротство лучше, когда задолженность превысила 300–350 тысяч рублей. Можно и при меньшей сумме, но это попросту нерентабельно. Максимальная сумма при этом не ограничена. Главное — объективное отсутствие возможности погашать все долги.

- Инициируют разбирательство обычно сами должники. Но кредиторы — банки, микрофинансовые организации, ФНС или частные заимодавцы — тоже вправе подать на банкротство гражданина, если тот должен им более 500 тысяч рублей и не отдает деньги уже 90 дней. Судебное дело длится от семи-восьми месяцев.

- Основные процедуры в рамках судебного банкротства: реструктуризация задолженностей и реализация имущества путем продажи собственности банкрота.

Забирают на торги все ценное имущество, кроме оговоренного в ст. 446 ГПК РФ. Никто не тронет единственное жилище без обременения (а с осени 2024 года можно сохранить и ипотечную квартиру), личные вещи, предметы первой необходимости, недорогое профессиональное оборудование. Обычно продают квартиры (кроме той, где прописан и проживает должник-владелец), дачи, гаражи, машины, акции и доли в компаниях. Когда никакой собственности нет, долги списывают без торгов.

Банкротство физ. лиц: как избавиться от долгов по законуСтатья по теме

Если вы получаете пенсию или зарплату, то во время банкротства в заявительном порядке суд назначит вам ежемесячную выплату в размере одного прожиточного минимума на вас и на каждого члена семьи, материально зависящего от вас (но в пределах дохода, естественно). Остальная часть пойдет в конкурсную массу и позже будет выплачена кредиторам.

Но и отсутствие работы — это не препятствие. Желательно встать на учет в центре занятости, чтобы показать арбитражному судье, что работу вы все-таки ищете. Многие выплаты, например, алименты и любые пособия, которые вы получаете на детей, останутся у вас, их не забирают. Зарплату супруга тоже не трогают при банкротстве физлица.

По окончании банкротства свои карты можно разблокировать и в дальнейшем пользоваться старыми счетами по своему усмотрению. По аннулированным долгам из зарплаты или пенсии больше ничего не удерживать не будут. Приставы закрывают такие дела, а банки отправляют безнадежные кредитные договоры «в архив». Отныне вы свободны.

Если платить нечем, на кредиты уходит львиная доля дохода, и на каждого члена семьи остается менее одного прожиточного минимума, лучше начинать банкротство и списывать кредиты и займы по закону № 127-ФЗ. А как это сделать без потерь и с гарантией избавления от долгов, расскажет наш юрист на бесплатной консультации.

Частые вопросы

Внесудебная процедура банкротства длится ровно 6 месяцев, «ускорить» ее нельзя. Но по сравнению с судебным признанием несостоятельности, которое длится в среднем 8–12 месяцев, внесудебное банкротство гораздо быстрее — всего за полгода можно бесплатно избавиться от долгов.

Внесудебное банкротство совершенно бесплатно. Вы не перечисляете госпошлину, публикации тоже подаются за счет бюджета. Финансового управляющего также нет. Но по желанию банкрот может заказать юридические услуги — помощь юристов в подготовке документов или полное представительство от начала до конца.

Если у вас в собственности только единственное жилье и нет источников дохода, судебный пристав, скорее всего, сам вскоре закроет дело по причине отсутствия имущества. К сожалению, повлиять на его решение, на скорость работы нельзя — закон не обязывает пристава оканчивать производство в определенные сроки, если есть основания продолжать поиски доходов и спрятанных ценностей. Но даже очевидное отсутствие дорогостоящих объектов и заработка — не гарантия закрытия дела по «нужной» статье. Пристав может завершить производство по «соседнему» п. 3 ч. 1 ст. 46 № 229-ФЗ — в связи с тем, что ценности не обнаружены.

Бланк заявления о внесудебном банкротстве для МФЦ можно скачать на этой странице или поискать в информационных системах. Само заявление заполняется на месте в МФЦ, но нужно заранее подготовить список кредиторов. Важно правильно указать каждого взыскателя и размер долгов перед ним — спишут только суммы, которые вы упомянете в заявлении.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.