в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Просрочка по кредитной карте Сбербанка: из-за чего появляется, и как ее избежать

Просрочка по кредитной карте Сбербанка влечет для должника, в первую очередь, настойчивые просьбы (и даже требования) со стороны кредитной организации вернуть деньги, потом в дело вступает повышение ставки, которую банк начисляет на сумму просрочки. Далее начинают «капать» пени за неуплату, возможно — штрафные санкции.

Следующий шаг: привлечение коллекторов-агентов и подготовка к суду, после чего долг либо будет продан коллекторскому агентству, либо взыскан в судебном порядке. Но вы можете на любом этапе остановить предполагаемый сценарий, если начнете действовать.

Самый простой способ побороть просрочку — это вернуть банку потраченные деньги вместе с начислениями и впредь избегать повторения неприятных последствий. Но увы, это не всем по карману. Есть и другие варианты: попытаться договориться с банком (или с коллекторами!) или же признать себя банкротом. Ну и самый долгоиграющий путь — дождаться исполнительного производства и потом обратиться за рассрочкой или отсрочкой в суд. Но это лишь варианты отложить решение вопроса. Рано или поздно по долгу надо будет расплатиться.

прямо сейчас через WhatsApp

Что будет, если просрочить платеж по кредитной карте Сбербанка

Как правило, клиенты держат дату платежа по кредитной карте в голове — но это необязательно, поскольку в профиле приложения (или в личном кабинете онлайн-банка) содержится вся основная информация по погашению обязательства.

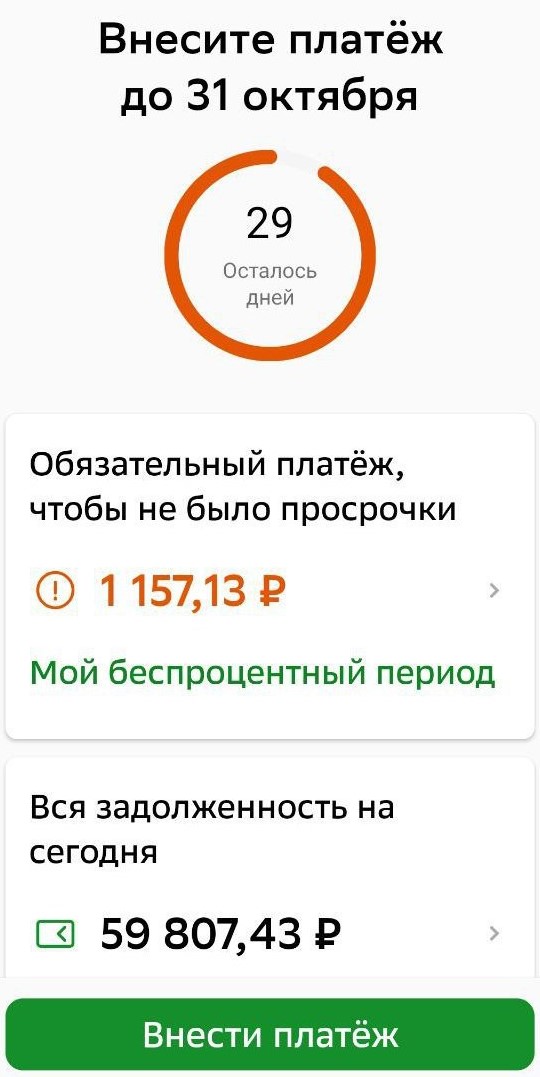

Напоминание в личном кабинете Сбера о необходимости внести обязательный платеж

Напоминание в личном кабинете Сбера о необходимости внести обязательный платежПроиллюстрируем. Льготный период по кредитной СберКарте — 120 дней (или 4 месяца). Иван потратил в июле 20 тысяч рублей. В конце июля в его личном кабинете в графе «Кредитная карта» появится сообщение о необходимости внести обязательный платеж в размере 2% от задолженности в 20 тысяч рублей. Сидеть с калькулятором не надо — размер платежа банк посчитает сам.

Каждый день в разделе, посвященном кредитке, будет «тикать» напоминание, что Ивану осталось столько-то дней до «дедлайна» по внесению обязательного платежа: 29, 28, 27… Итак, Иван гасит минимальный платеж (400 рублей), и его долг за июль остается в сумме 19 600 рублей.

Далее в августе он тратит еще 30 тысяч рублей. Оповещение повторяется по кругу: 1 сентября в личном кабинете будет напоминание, что держатель должен внести «минималку» за суммы июльской и августовской покупок — 2% от 49 600 рублей (19 600 плюс 30 000), т.е. 992 рубля. На исходе четвертого месяца Ивану необходимо погасить всю сумму долга. Если игнорировать платежи, начнется просрочка.

У заемщиков есть приложение онлайн-банкинга, откуда при просрочке также начнут поступать уведомления. Вы получите извещение и накануне обязательного платежа, и сразу же после наступления просрочки.

Вот, что произойдет дальше:

- Начнутся звонки и сообщения от сотрудников Сбербанка. Они будут звонить практически ежедневно и интересоваться, почему не вносятся денежные средства.

У вас есть несколько вариантов, как поступить: честно отвечать на вопросы, врать (что деньги вот-вот поступят, хотя у вас их нет) или же вообще не отвечать на звонки. Рекомендуем исключительно первый вариант. Даже если вы скажете, что потеряли работу и доход, вас за это не покусают. По крайней мере, ваш кредитор будет в курсе ваших дел. И это будет честно по отношению к банку.

- Начнут начисляться проценты за просрочку. Помимо стандартного процента банка по кредитной СберКарте, 27,6% годовых (1), начисляется пеня на просрочку по ставке 36% годовых (2). Если вы частично выплатите просроченный платеж, все равно на остаток будет начисляться пеня, пока вы не погасите эту задолженность.

- Банк имеет право обратиться за помощью к коллекторской компании и привлечь ее в качестве своего агента. Между финансовой организацией и профессиональными взыскателями заключается договор, после чего коллекторы начинают требовать деньги в пользу банка в досудебном порядке: звонить, писать, беспокоить по адресу проживания, а то и работы.

- Сбербанк продаст задолженность коллекторам. Если сотрудники финансовой организации не будут видеть смысла в содержании вашего долга в своем портфеле, кредит будет продан агентству по договору цессии. Коллекторы продолжат начислять проценты и пени в пределах изначального договора, к тому же они имеют право требовать с должника возврата всей задолженности.

Сбер довольно часто перепродает свои долги, о чем свидетельствует и судебная практика. Интерес вызывает дело, в котором Сбербанк вовсе продал кредитный договор физическому лицу, позже взыскивавшему с заемщика задолженность через суд.

- Сбербанк обратится в суд и взыщет просроченный долг по кредитной карте. Если сумма небольшая, представители организации могут обратиться за судебным приказом — а как правило, лимит у СберКарт все же не превышает полумиллиона рублей. Если же долг перевалит отметку в 500 тысяч, Сбер подготовит исковое заявление в районный суд. В первом случае дело рассмотрят за несколько дней, во втором — за несколько месяцев. Кстати, обратиться в суд могут и коллекторы на правах нового кредитора.

В качестве примера приведем дело № 2-259/2020, в котором Сбербанк обратился в суд и благополучно взыскал просроченную задолженность с процентами и неустойкой.

- Ну и в завершение банк обращается в ФССП и инициирует исполнительное производство. Судебный пристав обязательно проверит счета, имущество и доход неплательщика. Начнется взыскание: с зарплаты спишут до 50%, а вклады могут и подчистую, но в пределах размера задолженности. Если дохода нет или его недостаточно, то приставы могут арестовать имущество и даже в дальнейшем продать эти активы. Разблокировать карту после просрочки поможет только возвращение долгов.

Задолженность по кредитной карте СбербанкаСтатья по теме

Сбербанк работает преимущественно с компанией АБК. Эта коллекторская фирма (3) числится на второй строчке в государственном реестре ФССП и отмечена в нем желтым цветом (4), что означает значительную степень риска причинения вреда должникам.

Варианты избежать просрочки по кредитной СберКарте

Здесь в первую очередь нужно упомянуть просрочку по техническим причинам. Банк допускает совершение клиентом небольших задержек с выплатами (до трех дней), списывая их на технические неполадки. Но все равно вы должны помнить, что неустойка начинает начисляться с первого же дня.

Если, например, вы не внесли ежемесячный платеж до конца месяца, а перевели деньги с опозданием в день-два, пени «включатся» уже с 1го числа. Соответственно, короткая задержка не станет причиной испорченной кредитной истории, однако никак не спасет от уплаты пеней.

Долг по кредитной картеСтатья по теме

Вносить обязательные платежи необходимо и во время льготного периода. Если вы не внесете всю сумму потраченных средств до конца этого срока (по кредитной СберКарте он составляет 120 дней), далее нужно будет заплатить и обязательные платежи за пропущенный период — уже вкупе с начисленными процентами, согласно тарифу (1).

В 2021 году банк ввел программу под названием «Пропустить платеж». Если у вас есть кредитные продукты, открытые в этом банке, вы можете бесплатно перенести платеж на 1 месяц. Льгота доступна тем заемщикам, которые уже безупречно платили как минимум полгода и не реструктурировали долг.

Также отсрочка допускается в других подобных случаях, вроде кредитных каникул и реструктуризации. Рассмотрим, кто проходит в Сбербанке по этим программам:

- Кредитные каникулы. Вам одобрят тайм-аут (5), если у вас снизился доход на 30% и больше (по сравнению с предыдущим годом), а ссуду вы получили до 1 марта 2022 года; при этом у вас нет ипотечных каникул, а размер лимита по карте составляет не больше 100 тысяч рублей.

- Реструктуризация. Банк не обязан разрабатывать и оформлять своим заемщикам реструктуризационные программы — это его право, а не священный долг. Тем не менее, на сайте Сбера перечисляются ситуации (6), которые позволяют заемщикам получить реструктуризацию: отсутствие работы, декретный отпуск, снижение доходов, потеря трудоспособности.

Не вносить платежи своевременно допустимо в следующих ситуациях:

- Обращение в суд. Если вы не согласны с определенными пунктами по договору с банком, или у вас возник спор другого рода, вы имеете право обратиться в суд за оспариванием. На период, пока будут идти судебные разбирательства, платить по кредиту не требуется. Но если вы проиграете дело, будьте готовы заплатить за весь период пропуска. А возможно, и всю сумму долга.

- Подача заявления о признании банкротства. С первого заседания по вашему делу приостанавливаются все производства, открытые ранее, а также прекращается любое начисление процентов, пеней и других платежей. Банки больше не могут с вас требовать погашения кредитов по картам и другим обязательствам.

Пожалуй, это все возможные причины для «допустимой» просрочки в Сбербанке. В остальных случаях потребуется платить. Ну, или просрочка будет считаться неправомерной, намеренно нарушающей условия кредитных договоренностей с банком.

Схема своевременного внесения обязательного платежа по кредитке Сбербанка (источник: sberbank.ru)

Схема своевременного внесения обязательного платежа по кредитке Сбербанка (источник: sberbank.ru)прямо сейчас через Telegram

Как начисляются проценты по кредиткам Сбербанка

На сайте Сбербанка в разделе с кредитными картами опубликованы правила начисления процентов и других платежей. Отметим сразу, что изменение даты внесения обязательного платежа обойдется клиенту в 300 рублей.

Итак, условия по кредитной СберКарте:

- Ставка составляет 27,6% годовых, при этом по более низкой ставке 9,8% будут считаться расходы категории «Здоровье» (медицинские услуги и лекарства) и по товарам, приобретенным на «Сбер МегаМаркете».

- Неустойка рассчитывается по ставке 36% годовых на сумму просроченных платежей (2).

- Размер ежемесячного платежа составляет 3% от суммы задолженности, но с учетом акции, которая действует с 27 января 2023 года и до конца этого же года, величина обязательного платежа снижена до 2%.

Сбербанк начисляет не только проценты и неустойку: к этим суммам прибавится и дополнительная неустойка на просроченные проценты. Для примера предлагаем ознакомиться с делом о взыскании № 2-1539/2019, где хорошо прослеживаются эти расчеты банка. В этом процессе суд удовлетворил заявление представителей Сбера и взыскал с клиента всю сумму задолженности.

Варианты действий для клиента, который не платит по кредитной карте Сбербанка

Все будет зависеть от конкретной ситуации, в частности — от того, на какой стадии сейчас находится просрочка.

Звонки представителей банка или коллекторов

Ни в коем случае не стоит избегать неприятных разговоров. Игнорируя службу взыскания, вы только усугубляете свое положение. Отвечайте на звонки, разговаривайте и будьте максимально честны. Если у вас спрашивают, почему отсутствует оплата, говорите прямо: уволили, нужно было купить еды для ребенка или еще что-то, что соответствует действительности.

Если вы начнете врать и говорить, что оплату уже внесли, но она не поступила (или что вы оплатите все завтра) — вы рискуете навлечь на себя куда большие проблемы. Разговоры, как правило, записываются. В случае банкротства кредиторы могут воспользоваться вашей ложью, чтобы выставить вас, как недобросовестного заемщика.

Если же вашим новым кредитором стали коллекторы, и теперь они, что называется, «не дают вам проходу» — не стоит прятаться. Сотрудники агентства так себя ведут, потому что это их хлеб. Вы можете обратиться в ФССП и составить жалобу на поведение коллекторов, если ими нарушаются нормы № 230-ФЗ, но просроченная задолженность от этого, конечно, не исчезнет.

Коллекторские компании выкупают долги за небольшие деньги. Это значит, что у вас есть хороший шанс выплатить свой кредит за гораздо меньшую сумму, чем требует банк. Вы можете обратиться к ним и предложить оплату за 1 день (или прямо сейчас), если вам уступят, например, 40%. Иногда это срабатывает.

Реструктуризация долга через суд

На любой стадии дела можно пройти процедуру финансового оздоровления и реструктуризировать свои долги в судебном порядке. Для этого вы подаете заявление в рамках признания банкротства и просите арбитражного судью о реструктуризации долгов. Она позволяет погасить кредиты (и вообще все долги) максимум за 3 года по ставке рефинансирования ЦБ.

У вас должен быть доход, которого будет хватать на расчеты с кредиторами. Этот вариант обычно интересует людей, которые прошли бы банкротство, если бы не риск потерять свое имущество. В особенности, если оформлена ипотека и не хочется терять квартиру.

Судебная отсрочка или рассрочка

Итак, банк обратился в суд, и против вас открыли исполнительное производство. При этом еще до взыскания ФССП Сбербанк заблокировал кредитную карту за просрочку. На этой стадии можно обратиться в суд за отсрочкой или рассрочкой платежей, если у вас есть уважительные причины, препятствующие возможности погасить долг сразу.

Степень их важности определяется судом, законного перечня по этому поводу нет. В частности, отсрочку могут предоставить, если у вас на руках есть малолетние дети, и вы вынуждены обеспечивать их в одиночку. Также можно пожаловаться на отсутствие должных заработков, на наличие других обязательств (содержание пожилых родителей, необходимость платить по прочим ссудам).

Здесь мы говорим об устранении последствий просрочки по кредитке – сама карта будет заблокирована, и пользоваться ею вы уже не сможете, пока будете числиться у банка на не самом благонадежном счету.

Списание долгов через банкротство

Это реальный спасательный круг для многих должников, которые уже физически «не вывозят» оплату кредитов, пеней и штрафов за просрочку. В арбитражном суде нужно подать заявление о признании несостоятельности и попросить о введении реализации имущества.

Можно ли списать долги по кредитным картам?Статья по теме

Далее назначается дата заседания, на котором утверждается начало процедуры. Финансовый управляющий будет держать на контроле и пополнение конкурсной массы, и включение взыскателей в реестр кредиторов. Если среди ваших долгов будет непогашенная кредитка от Сбера, банк также войдет в реестр. Его требования будут удовлетворяться за счет реализации имущества. Но если активов банкрота не хватит, долги спишут без возмещения кредиторам.

Возможно, еще 7-10 лет назад был смысл не платить кредиты и ждать истечения срока давности. Но сейчас ситуация кардинально изменилась — за сроками следят все, и Сбербанк в первую очередь.

Если у вас нет финансовой возможности рассчитаться с кредиторами, наилучшим вариантом будет признание банкротства. Вы сможете списать все действующие задолженности перед банками, в том числе, по непогашенным кредитным карточкам, а также многие другие долги.

Мы предлагаем пройти процедуру «под ключ», с предоставлением полного юридического сопровождения, подбором финансового управляющего и с защитой от взыскателей. Если у вас есть вопросы о плюсах и минусах банкротства в отношении вас и вашей ситуации, оставьте заявку на бесплатную консультацию!

Источники

- Кредитная СберКарта.

- Кредитная СберКарта. Прочие тарифы.

- Компания АБК разрабатывает ИТ‑решения для вашего бизнеса.

- ФССП России. Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности.

- Сбербанк. Кредитные каникулы.

- Реструктуризация задолженности в Сбербанке.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.