в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Могут ли коллекторы звонить на работу, и что нужно знать работникам-должникам о своих правах

Одним из приемов досудебного взыскания являются телефонные переговоры. Представители коллекторских агентств часто звонят заемщикам (и их близким) по всем известным телефонным номерам. При этом большинство граждан не уверены в законности такого общения. Что ж, эти опасения не беспочвенны.

Многие не знают, что делать, если коллекторы звонят на работу, как себя вести и идти ли на контакт вообще. В статье разберем, в каких случаях действия взыскателей носят законный характер, а в каких вы имеете полное право дать отпор.

Правила телефонного общения с представителями коллекторских агентств

Могут ли коллекторы звонить на работу должнику? Могут. Может ли человек с ними не общаться? Тоже может.

И нет, это не либерализм и не анархия. Просто у каждой стороны есть свои права и свои обязанности. И своя ответственность тоже.

Уточним, что под понятие «звонок должнику» подпадают только те телефонные беседы, которые состоялись непосредственно между сотрудником бюро взыскания и, собственно, неплательщиком. А уж совершены эти звонки на личный номер гражданина или на рабочий телефон, закрепленный за должником на месте исполнения должностных обязанностей — дело тридцать пятое.

Отдельно нужно сказать о звонках на рабочий телефон. Как правило, такие номера регистрируются на организацию. Однако если коллектор позвонит на этот номер, и трубку поднимет сам заемщик — это тоже считается способом взаимодействия с гражданином и подпадает под действие закона.

Через 4 месяца после возникновения первой просрочки можно официально отказаться от общения с агентством. Для этого необходимо составить заявление по утвержденной форме (1). Направить его можно заказной почтой с уведомлением или передать лично представителю компании под расписку. П. 2 ст. 8 № 230-ФЗ допускает возможность передачи такого заявления через нотариуса (другой вопрос, что не у каждого человека, не имеющего средств погасить кредит или микрозаем, есть лишние деньги на нотариуса).

Если право требования долга передано не по договору цессии, а по агентскому соглашению, обращение можно направить и в банк (МФО), а не только коллекторам. Но стоит отметить, что при передаче права требования по агентскому соглашению изначальный и фактический кредитор в любом случае уже не будет сам работать с проблемным займом, поскольку передал соответствующие полномочия агенту — коллекторам. Звонить из банка или МФО уже скорее всего не будут.

Так что если с вас взыскивают коллекторы-агенты, отказ не обязательно направлять в банк (хотя и можно). Главное, чтобы его получили те, кто непосредственно с вами взаимодействует — коллекторы.

Должник может и не дожидаться истечения 4 месяцев. Он вправе вообще не общаться с взыскателями и «всё тут». Законодательство не содержит норм, которые бы, так или иначе, обязывали выслушивать чужие требования и как-то на них реагировать. Никакой ответственности за «игнор» не предусмотрено.

Единственный факт, который гражданин приближает таким поведением, это подача иска в суд. Главное иметь крепкие нервы, поскольку в ответ на «игнор» взыскатели будут приходить домой, начнут выходить на контакт с родственниками и т.п.

Звонят коллекторы: советы для защиты от вымогателейСтатья по теме

Кстати, приходить на работу к должнику взыскатели имеют право, но пользуются им крайне редко, поскольку свободно пройти в офис или на предприятие сейчас практически невозможно — нужны пропуск, разрешение и т.п. В законе № 230-ФЗ сказано о возможности личных встреч, их частоте и количестве. А вот конкретного места встреч законодатель не определил.

Благодаря отсутствию регулирования в этой части, взыскатели получили возможность встречаться с заемщиками, где угодно. Для личных бесед они вполне могут пригласить должника в офис своего агентства, если конечно в данном населенном пункте таковой имеется. Но и от такого приглашения можно отказаться или просто проигнорировать его. Что большинство неплательщиков и делает.

№ 230-ФЗ ограничил способы досудебного истребования задолженностей. По сути, сегодня деятельность по взысканию долгов носит больше информационный характер и заключается в сообщениях о наличии задолженности, требованиях ее погасить, а также в обещаниях в скором времени обратиться в суд (и, собственно, в последующем обращении в судебную инстанцию).

Никаких прав по наложению арестов на имущество, описи и конфискации собственности должника, а уж тем паче по привлечению человека к уголовной ответственности взыскатели не имеют. Единственное, что они могут сделать — решить финансовый конфликт в судебном порядке.

Могут ли уволить из-за частых звонков взыскателей

Перечень оснований для расторжения трудового договора установлен в ст. 77 Трудового кодекса РФ, и наличие неисполненных заемных обязательств в него не входит.

Из-за долгов и звонков со стороны коллекторского агентства недопустимо увольнение и применение дисциплинарных мер взыскания на работе.

Однако «успокаиваться» по этому поводу не стоит. Несмотря на то, что из-за долгов напрямую не увольняют, подобную вероятность исключать нельзя. Если коллекторы звонят на работу регулярно, а некоторые к тому же намеренно выходят на директора предприятия или фирмы, сообщают о просроченных обязательствах его подчиненного, ситуация рано или поздно может накалиться.

И тогда не стоит удивляться тому, что гражданина (если он не особо ценный кадр), что называется «попросят по собственному желанию». В такой ситуации впоследствии доказать, что увольнение произошло под давлением, будет очень и очень сложно.

Естественно, что человек, даже после вынужденного увольнения по собственному желанию, имеет право требовать восстановления в должности через суд. Однако для этого нужны «железобетонные» доказательства того, что руководство принудило его к этому шагу и что причиной стали навязчивые звонки взыскателей.

И даже тогда положительный результат такого иска никто не гарантирует — в должности могут не восстановить. К тому же после восстановления шанс, что неугодному бывшему-нынешнему сотруднику позволят и дальше трудиться на прежнем месте, весьма невысок. Но это уже ситуация из области корпоративной психологии.

Помните о нехитром житейском правиле: если вас всеми силами выживают с работы, используя звонки коллекторов, как повод — дело вовсе не в коллекторах. Просто вы больше не вписываетесь в этот круг, и житья вам, скорее всего, в отдельно взятом трудовом коллективе уже не дадут.

Что говорит закон, и с кем имеют право общаться коллекторы

№ 230-ФЗ не содержит специального запрета на звонки на работу. Взыскатели имеют право звонить на личный или рабочий телефон и общаться только с должником. Главное, чтобы при этом соблюдались установленные законом ограничения по количеству и частоте телефонных обращений — не чаще двух раз в неделю и восьми раз в месяц. За день разрешается совершать не более одного звонка. В будние дни звонить можно с 8 утра до 10 вечера, в выходные — с 9 утра до 8 вечера.

Что могут коллекторы, и какие их действия под запретом

Что могут коллекторы, и какие их действия под запретомЧто же касается коллег и руководства (в том числе, и на бывшей работе), взыскателям разрешено общаться с третьими лицами, имеющими отношение к заемщику только при наличии письменного согласия, предусмотренного в п. 5 ст. 4 № 230-ФЗ.

Здесь есть определенная сложность для коллекторов — этот документ дает право на взаимодействие коллег с кредиторами неплательщика, но не наделяет их суперспособностью «сливать» коллекторам (да и вообще кому бы то ни было) персональные данные о человеке.

Для того, чтобы иметь возможность на законных основаниях сообщить кому-то третьему любые личные сведения о человеке, необходима совсем другая бумага — «Согласие субъекта персональных данных на передачу сведений о нем третьим лицам» (ч. 1 ст. 10.1 № 152-ФЗ). Без этого документа никакая информация об обязательствах, просрочке и другие персональные данные лица не могут быть разглашены.

Отметим, что близкие и знакомые не обязаны отвечать взыскателям и в чем-либо им содействовать. Как и сам должник, его коллеги могут прервать беседу и отказаться разговаривать.

- Согласие на обработку персональных данных, разрешенных субъектом персональных данных для распространения, оформляется отдельно от иных согласий субъекта персональных данных на обработку его персональных данных.

Оператор обязан обеспечить субъекту персональных данных возможность определить перечень персональных данных по каждой категории персональных данных, указанной в согласии на обработку персональных данных, разрешенных субъектом персональных данных для распространения.

Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных»

Согласие на взаимодействие может быть в любой момент отозвано предоставившим его лицом. Для этого составляют письменное уведомление и направляют его в банк или коллекторам — в зависимости от того, куда изначально было направлено само согласие. Можно воспользоваться заказной почтой с уведомлением или передать документ представителю компании-кредитора под роспись.

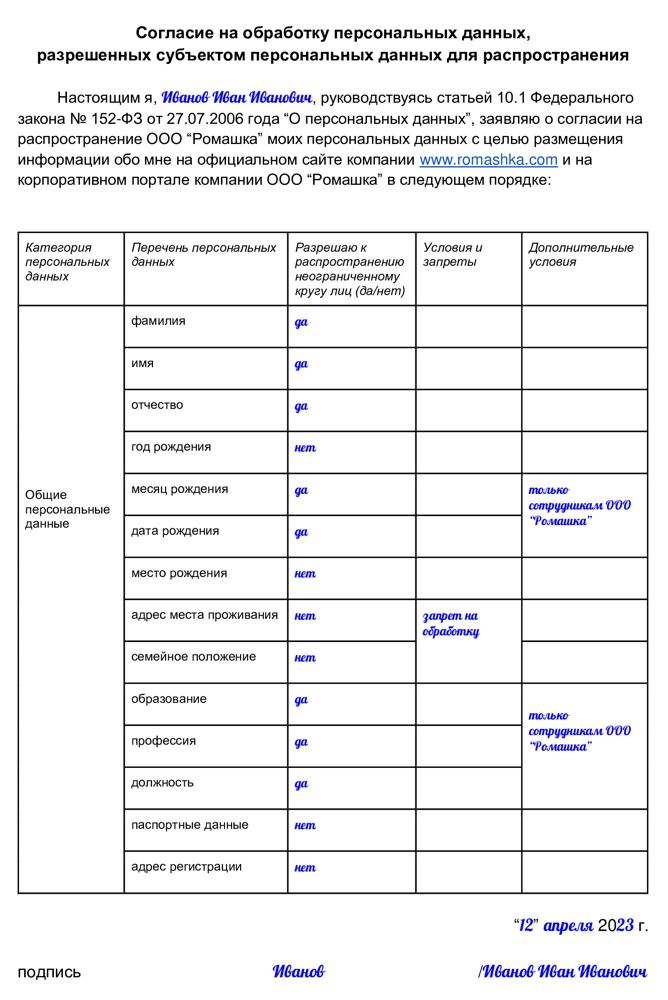

Образец оформления согласия на распространение сотрудниками персональных сведений о субъекте

Образец оформления согласия на распространение сотрудниками персональных сведений о субъектеВ случае получения такого уведомления взыскатель уже не имеет право ни писать, ни звонить, ни приходить к заявителю, направив усилия только на судебное решение вопроса.

Аналогичным образом отзывается сотрудником и согласие на распространение персональных данных — но только уже не у коллекторов, а у персонала компании, которой прежде было подано это согласие.

Разглашение информации о лице без его согласия является уголовно наказуемым деянием, предусмотренным ст. 137 УК РФ.

Согласно ст. 7 № 152-ФЗ, передача персональных данных без согласия гражданина запрещена. Если должнику станет известно о незаконном разглашении его персональных данных, как со стороны бюро взыскания, так и со стороны работодателя и коллег, он имеет право обратиться в суд и взыскать моральный вред. А если разглашение повлекло какой-либо имущественный ущерб, то, при наличии доказательств, можно взыскать и его.

Помимо суда, на коллекторов имеет смысл пожаловаться:

- В ФССП, если, кроме разглашения банковской тайны и персональных данных, взыскатели звонили чаще, чем положено, в телефонных разговорах применяли психологическое давление, угрозы (если это возможно доказать) и использовали другие недопустимые методы взаимодействия.

- В прокуратуру. В случае любых нарушений со стороны взыскателей гражданин имеет право обратиться к прокурору. Надзорный орган, в свою очередь, по факту обращения проводит прокурорскую проверку.

- В РКН. Роскомнадзор контролирует обработку персональных данных в том числе. Если ваша ситуация касается разглашения компанией или коллекторами личных сведений о вас — пишите жалобу в Роскомнадзор (2).

Если коллекторское агентство является участником саморегулируемой организации (НАПКА (3)), можно направить жалобу и туда.

Если с вами связалось коллекторское бюро и требует долг, запишите фамилию говорящего с вами (он обязан представиться и назвать агентство). Зная наименование фирмы, вы можете проверить взыскателей на предмет легитимности их деятельности.

Могут ли коллекторы узнать место работы должника

Закон о коллекторах не наделяет взыскателей правом осуществлять розыск должника и самостоятельно устанавливать его место жительства и/или работы (как это уполномочены делать судебные приставы). Все важные сведения о человеке профессиональные взыскатели получают из кредитного договора и заявки-анкеты, которые финансовая организация передает им вместе с правом требования долга.

Так, оформляя кредит или заем, гражданин указывает в документах или в электронной форме следующую информацию о себе:

- Свои ФИО.

- Дату и место рождения.

- Адрес регистрации. Если гражданин проживает не по месту регистрации, дополнительно указывается фактическое место проживания.

- Контактные телефоны.

- Место работы: юридическое наименование и адрес организации.

- Сведения о детях, семейном положении, наличии в собственности автомобиля и другого имущества.

Проверяя достоверность указанных сведений, представители банков могут позвонить начальству или коллегам и поинтересоваться, действительно ли «гражданин такой-то работает здесь». Коллекторам дано аналогичное право, но не более того. Все, что они могут спросить у коллег своего должника, это — действительно ли Иванов Иван Иваныч работает в ООО «Ромашка»? Все. Рассказывать сотрудникам, что Иванов год не платит по кредиту, запрещено, так как будет нарушением федерального законодательства об охране персональных данных.

Однако нередко, несмотря на это, в попытке получить информацию о должнике, взыскатели обзванивают всех его знакомых и близких, номера которых им так или иначе удается раздобыть. Руководитель и сотрудники предприятия не обязаны отвечать на вопросы коллекторов и сообщать какую-либо информацию о своем сотруднике.

Согласно ст. 88 Трудового кодекса РФ, передача персональных данных сотрудника третьим лицам не допускается без его согласия, кроме исключительных случаев, установленных п.п. 2-11 ч. 1 ст. 6 закона № 152-ФЗ. Взыскание просроченной задолженности в этот перечень не входит. Как видим, у коллекторских бюро весьма ограничены инструменты для взыскания долгов. Но, повторимся, в суд подавать им не запрещено.

Единственным законным способом, позволяющим закрыть вопрос с коллекторами, является признание персонального банкротства. Как только арбитражный суд или МФЦ официально объявят человека несостоятельным, любые поползновения взыскателей будут прекращены. Но процедура подходит не всегда и не всем.

Как и при каких условиях можно воспользоваться преимуществами узаконенного списания долгов и какие задолженности подлежат списанию, расскажут наши юристы. Закажите обратный звонок или запишитесь на бесплатную консультацию.

Источники

- Приказ ФССП России от 18.01.2018 № 20 «Об утверждении формы заявления должника об осуществлении взаимодействия с кредитором и (или) лицом, действующим от его имени и (или) в его интересах, только через представителя либо об отказе от взаимодействия».

- Общественная электронная приемная Роскомнадзора.

- НАПКА — участники.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.