в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Оглавление

Как подать на бесплатное банкротство физлица через МФЦ: инструкция

Оглавление

Банкротство граждан через МФЦ признается бесплатно и во внесудебном порядке по заявлению должника. Заманчиво, не так ли? Не нужно оплачивать недешевую судебную процедуру и ждать реализации имущества. Подвох в том, что заявление на списание долгов через МФЦ будет принято только от должников, соответствующих строгим требованиям законодательства о банкротстве.

прямо сейчас через WhatsApp

Обязательные условия списания долгов через МФЦ

Поправки в закон о банкротстве, регламентирующие проведение внесудебной процедуры, были внесены в 2020 году. Новшества не только описывают, как обанкротиться через МФЦ, но и содержат ряд требований к тем, кто подходит для процедуры. Существенные изменения в 2023 году вступили в силу 3 ноября 2023 года. Они расширили и диапазон суммы задолженностей для списания, и круг тех, кто может рассчитывать на банкротство через МФЦ.

Итак, если вы собираетесь освободиться от непосильных обязательств во внесудебном порядке, нужно соответствовать следующим условиям.

- У кандидата на банкротство через МФЦ закрыты исполнительные производства по п. 4 ч. 1 ст. 46 № 229-ФЗ. Это значит, что кредитор провел досудебную работу, после чего подал в суд, а затем передал долг на взыскание в службу судебных приставов. Далее ФССП возбудила дело, но вернула исполнительный лист кредитору по причине отсутствия имущества и доходов у должника (допускается банкротиться упрощенно, если есть единственное жилье и личные вещи, перечисленные в ст. 446 ГПК РФ). При этом других открытых и неоконченных производств нет.

- Пенсионеры и получатели пособия по уходу за ребенком, несмотря на наличие постоянного ежемесячного дохода, могут обратиться за банкротством через МФЦ, если в отношении их за год или ранее кредитор получил исполнительный документ, и началось взыскание, требования по которому исполнены не были.

- Помимо этого, введено еще одно основание, чтобы оформить процедуру банкротства через МФЦ — частичное исполнение (или вообще неисполнение) документа на взыскание, который был получен кредитором минимум за 7 лет до того, как должник подал заявление на упрощенное банкротство.

- Размер долгов не меньше 25 тысяч.

- Максимальная сумма обязательств — до 1 000 000 рублей.

- Вы не подавали на банкротство в другие МФЦ или в арбитражный суд.

Повторное внесудебное банкротство возможно только через 5 лет. Если человек объявил себя банкротом внесудебно в 2021 году, то в следующий раз списать долги через МФЦ бесплатно он сможет не раньше 2026 года.

Размер долгов для внесудебного банкротства

К этому требованию нужно отнестись предельно серьезно. Соберите информацию о задолженностях. Позвоните в банки и МФО, где вы брали кредиты и займы, изучите письменные претензии — вам нужно выяснить точный остаток основного долга и процентов.

Если сумма задолженностей в совокупности вписывается в 25 тысяч — 1 млн рублей, и требования по исполнительным документам или закрытым делам у приставов соблюдены, тогда можно обратиться за объявлением финансовой несостоятельности через МФЦ.

В один миллион должны войти все задолженности:

- алименты;

- коммунальные долги (по ЖКХ);

- налоги и штрафы;

- просроченные кредиты и микрозаймы;

- в том числе, все ссуды, по которым платежи вносятся в срок, и просрочки еще не наступили;

- займы у частных лиц — по расписке и по договору — и т.д.

Размер долгов проверяют кредиторы, поэтому в заявлении нужно обязательно подать информацию о кредитах, которые вы еще не закрыли, и перечислить все непогашенные займы. Что-то скрывать крайне не рекомендуется. Так, нельзя «замолчать» ипотеку, чтобы списать долги по потребительским кредитам.

Во-первых, банки могут оспорить такое «хитрое» списание кредитных долгов — как во время процедуры признания банкротом, так и вскоре после нее.

Во-вторых, задолженности, не указанные в заявлении в МФЦ, остаются действующими и после внесудебного банкротства. Если вы занизите сумму долга, остаток придется платить и после завершения процедуры — его не спишут. Если вы забудете о каком-то микрозайме — вы будете его погашать, когда банкротство закончится. Это очень неприятное последствие для должника, легкомысленно отнесшегося к подготовке документов.

Проверьте все кредиты и микрозаймы:

- Не продан ли долг коллекторам — кредиторов надо указать верно.

- Не забыли ли вы про какую-то задолженность.

- Не занизили ли вы размер долга.

Последний пункт сугубо важен вот почему: если реальная сумма требований больше миллиона рублей, кредиторы вправе инициировать в арбитражном суде полноценное банкротство. Это означает проверку и опись имущества, контроль банковских счетов и обвинение в недобросовестности. И, как следствие, — отказ суда списывать вам долги.

прямо сейчас через Telegram

Что получить от приставов для внесудебного банкротства

Сначала нужно поверить исполнительные производства на сайте ФССП (1). Дела должны быть окончены по п. 4 ч. 1 ст. 46 № 229-ФЗ: по вашему делу должно быть постановление об окончании исполнительного производства в связи с отсутствием имущества. Если документа нет — уточните информацию у пристава на приеме, проверьте на сайте ФССП или в уведомлениях своего профиля на Госуслугах.

Когда кредиторов один-два, можно подготовиться к внесудебному банкротству самостоятельно. Наши юристы на консультации бесплатно подскажут, примут ли ваше заявление в МФЦ. Также мы предлагаем опцию «Проверка перед внесудебным банкротством». Со стоимостью услуг вы можете ознакомиться на нашем сайте или уточнить у юриста на консультации. Если у вас много займов и кредитов в МФО и банках, часть долгов продана коллекторам, и неизвестно, сколько процентов набежало по каждому обязательству — такая проверка поможет подойти к делу во всеоружии.

Услуги по внесудебной процедуре банкротства физ. лиц через МФЦ

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

* минимальный месячный платеж

Подробнее- Проверка суммы требований, получение официальных претензий

- Проверка по базе ФССП на наличие оснований

- Оценка имущества и сделок — расскажем, что будут проверять кредиторы в ходе бесплатного банкротства

- Составление заявления со списком кредиторов для МФЦ

- Консультация по порядку подачи документов

- Консультация о сделках, которые могут быть оспорены

- Анализ документов и оценка рисков признания сделок недействительными

- Письменная инструкция — какие документы подготовить, чтобы обезопасить сделку

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Как подать заявление о банкротстве в МФЦ

В многофункциональных центрах прием заявления и дальнейшие проверки осуществляются бесплатно. Потребуется минимальный перечень документов: паспорт и список кредиторов, желательно взять распечатки СНИЛС и ИНН, чтобы сотрудник проверил данные в заявлении. Если вы подаете документы по месту временной регистрации, потребуется свидетельство об этом из паспортного стола; если же по прописке — то достаточно штампа в паспорте. Главное, заранее уточните, оказывает ли выбранный вами центр услугу по приему документов на бесплатное банкротство.

Кредитные договоры, справки о зарплате (которой у банкрота, подающего документы в МФЦ, быть не может, поскольку процедура предусмотрена для неработающих граждан), о составе семьи и родственниках на иждивении, заключение МСЭ для инвалидов и другие документы не нужны. Но они понадобятся для судебного банкротства, если вы не подойдете по требованиям под упрощенное списание долгов.

Заявление на внесудебное банкротство заполняется в МФЦ, а вот список кредиторов нужно подготовить заранее.

Бланк заявления о банкротстве в МФЦ — 245 КБ

В заявлении на банкротство через МФЦ указываются ФИО и паспортные данные банкрота, СНИЛС, ИНН и адрес. Должник может подать заявление лично, а может отправить представителя с доверенностью. Тогда в заявлении должны быть дополнительно указаны и паспортные данные представителя. Обязательно нужно сделать перечень кредиторов с их юридическими адресами, контактными данными, ОГРН и ИНН по строгой форме — именно эти долги будут отражены в публикации о вашем банкротстве.

По новым правилам, в заявлении необходимо указать основание для упрощенного банкротства:

- Исполнительные производства завершены за отсутствием имущества, а новых не открыто.

- Пенсионер не имеет собственности, а исполнительный документ в его отношении, выданный минимум за год до подачи заявления, исполнен не был.

- Аналогичные требования предъявляются к должникам, получающим ежемесячное пособие по уходу за ребенком в соответствии со ст. 9 № 81-ФЗ.

- Исполнительный документ, выданный в отношении должника 7 лет назад и ранее, исполнен так и не был (или был, но не полностью).

При подаче не уплачивается госпошлина — МФЦ предоставляет услугу бесплатно.

Пошаговая инструкция: как воспользоваться упрощенной процедурой

Теперь расскажем, как самостоятельно оформить банкротство физического лица через МФЦ.

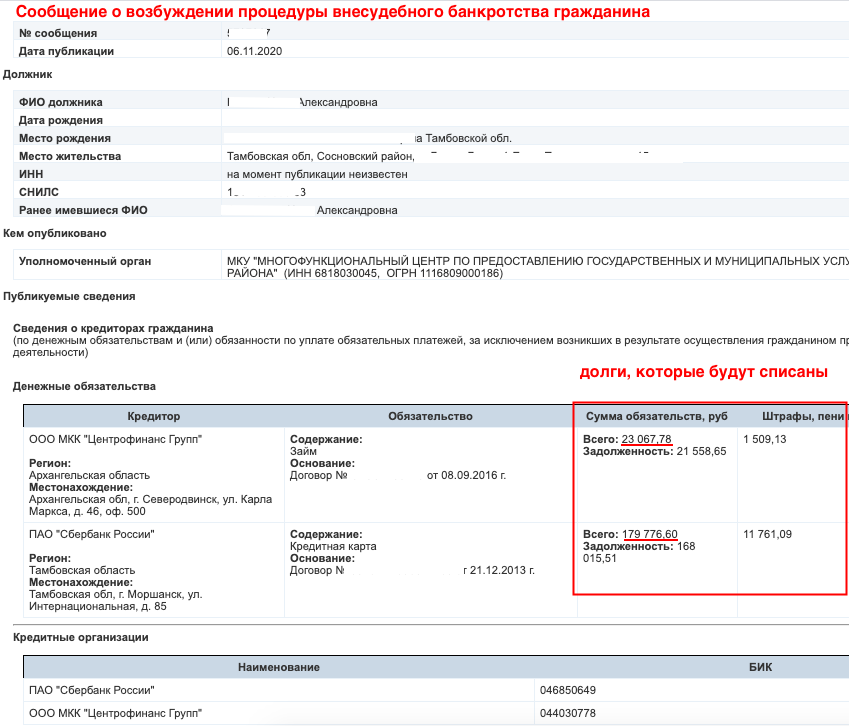

Пример публикации о внесудебном банкротстве

Пример публикации о внесудебном банкротствеДля этого нужно со всеми вышеперечисленными документами посетить многофункциональный центр по месту постоянной или временной регистрации. Сотрудник центра примет заявление, о чем выдаст вам расписку.

- Далее, согласно закону о банкротстве, происходит онлайн-проверка. МФЦ делает запрос приставам об окончании производств в ФССП. Также проверяют, не инициировано ли на ваше банкротство в суде или в другом МФЦ.

- Если человек соответствует требованиям, сведения о начале процедуры вносят в реестр ЕФРСБ (2). Отправляются уведомления в ФНС, службу приставов, суды и банки, где открыты счета должника. Кредиторов лично никто не уведомляет — они должны самостоятельно отслеживать открытые публикации.

- Процедура проходит довольно быстро, если сравнивать с судебной — в течение полугода. В этот экспресс-период кредиторы проверяют имущество и сделки должника — не скрыл ли он что-нибудь ценное? Возражения относительно внесудебной процедуры подаются в арбитражный суд того субъекта, где находится МФЦ.

- Если за 6 месяцев не было возражений, материальное положение человека не улучшилось, а кредиторы не нашли спрятанного имущества и не инициировали переход процедуры в суд, человек признается банкротом. Запись об этом тоже публикуют на Федресурсе. Долги, которые указаны в списке кредиторов, списываются.

Среди очевидных преимуществ упрощенной процедуры: не нужно искать финансового управляющего, не будут блокировать счета, блокировать карты, что-то изымать и продавать. Никто не затянет банкротство, поскольку его срок — шесть месяцев — закреплен в законе.

(наличие исполнительных документов и давность исполнительных производств)

(от 25 тысяч до 1 млн рублей)

Заявление возвращается должнику

Ограничения и риски при банкротстве через МФЦ

- Пока идет внесудебное банкротство, человек не может брать кредиты и давать поручительство. Погашать имеющиеся ссуды в этот период он тоже не должен.

- В эти полгода кредиторы вправе проверить информацию об имеющихся активах человека. Долевое и общее имущество, нажитое в браке, даже записанное на супруга, должно быть продано за долги. Если пристав не учел это имущество, банки вправе жаловаться, поскольку бесплатное банкротство никаких торгов не предусматривает.

- Если банк найдет объекты для продажи, он подаст возражения в арбитраж. Найдя требования взыскателей законными и обоснованными, суд прекратит внесудебное банкротство через МФЦ и введет процедуру реструктуризации. Если же кредиторы обнаружат в заявлении ошибки — например, реальная сумма долгов больше, чем вы указали, — они обратятся в суд, и дело прекратят без внесудебного списания долгов через МФЦ.

Итак, имущества нет, а взыскания со счетов банкрота запрещены. В результате внесудебного банкротства долги объявляются безнадежными и списываются. После публикации в ЕФРСБ банки, МФО и коллекторы не могут требовать деньги у должника. Можно начать финансовую жизнь с чистого листа.

Услуги по внесудебной процедуре банкротства физических лиц через МФЦ

- Проверка долгов: расчет суммы, включая пени и неустойки, запросы в БКИ, кредитные и коллекторские организации. Мы получим письменное требование от кредиторов для фиксации суммы долга

- Проверка по базе ФССП на наличие оконченных исполнительных производств

- Анализ рисков внесудебного банкротства — итоговая консультация юриста

* минимальный месячный платеж

Подробнее- Проверка суммы требований, получение официальных претензий

- Проверка по базе ФССП на наличие оснований

- Оценка имущества и сделок — расскажем, что будут проверять кредиторы в ходе бесплатного банкротства

- Составление заявления со списком кредиторов для МФЦ

- Консультация по порядку подачи документов

- Консультация о сделках, которые могут быть оспорены

- Анализ документов и оценка рисков признания сделок недействительными

- Письменная инструкция — какие документы подготовить, чтобы обезопасить сделку

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Внесудебное банкротство — это возможность для людей без имущества и доходов списать кредиты и прочие долги. Судебная практика по оспариванию процедуры и по возражениям банков еще только складывается. Избавиться от большинства задолженностей (по ссудам, коммунальным платежам, налогам и т.д.) через МФЦ смогут те, кто соответствует требованиям положений закона о банкротстве.

Если вы хотели бы списать долги, которые уже не в состоянии погашать; вы боитесь и не знаете, как лучше пройти процедуру — обращайтесь в нашу компанию. Профессиональный юрист ответит на ваши вопросы в ходе беседы, по итогам которой вы сможете принять самое оптимальное для себя решение. Со своей стороны мы можем предложить юридическое сопровождение банкротства по демократическим ценам, а первую консультацию мы предоставим вам совершенно бесплатно. Оставьте заявку, и мы вам перезвоним.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.