в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Варианты оформления кредитных каникул в Т-Банке

На сегодняшний день большинство заемщиков может без последствий изменить график внесения платежей по кредитным продуктам. Это могут быть как внутренние банковские опции и программы, так и зафиксированные федеральными законами официальные перерывы. Что немаловажно, для оформления таких тайм-аутов не нужно ходить ногами в отделение кредитной организации — все делается онлайн. Рассмотрим, как взять кредитные каникулы в Т-Банке (бывшем банке «Тинькофф»).

прямо сейчас через WhatsApp

Зачем могут понадобиться каникулы по кредитам

В общем смысле кредитные каникулы представляют собой паузу в регулярных выплатах по действующему кредитному договору. Обычно заемщики переводят взятые у банка деньги периодическими платежами: чаще всего каждый месяц. В одну и ту же дату этого периода банк списывает зафиксированную договором сумму в оплату кредита. Эта схема не относится к расчету по краткосрочным микрозаймам, которые предусматривают возврат сразу всей суммы с процентами в конце оговоренного срока.

Просрочка возникает, когда клиент вовремя не вносит положенную сумму или же вносит, но меньше, чем необходимо. Как только факт просрочки зафиксирован, банк «включает» начисление пеней и штрафов, а также отправляет информацию о просрочке в бюро кредитных историй. Негативные записи в кредитном досье, скорее всего, станут причиной отказа в будущих заявках на новые кредиты.

Разовая просрочка ударит по кошельку и финансовой репутации заемщика — и только. Но если клиент пропустил уже несколько платежей, банк вправе обратиться в суд с требованием разорвать договор и досрочно взыскать всю сумму долга со всеми начислениями. Второй путь: продать долг коллекторам, если такой вариант предусмотрен кредитным договором (а как правило, предусмотрен) и если в банке посчитают, что судом ничего не добиться.

Чаще всего причиной просрочки служат какие-то внешние обстоятельства: внезапная болезнь, потеря работы, финансовые неурядицы и т.д. Очень редко заемщик просто по забывчивости не платит по взятым ранее денежным обязательствам. И уж совсем исключительны случаи, когда отказ отдавать банку долг является намеренным шагом клиента.

Чтобы избежать негативного сценария, для заемщиков, временно оказавшихся в затруднительном материальном положении, был придуман выход: предоставление небольшого кредитного «отпуска». В этот период считается, что клиент не бросает платить, а просто отдыхает от платежей несколько месяцев, пока поправляет свои дела.

Закон о кредитных каникулах для физических лицСтатья по теме

В зависимости от условий, кредитные каникулы позволяют некоторое время вообще не платить ни копейки по ссуде или вносить платежи в сильно уменьшенном размере. Например, только проценты.

Как «работают» каникулы:

- Заемщик подает кредитору заявление.

- Банк рассматривает его максимум в течение пяти рабочих дней.

- При положительном решении выплата кредита ставится на паузу на тот временной отрезок, о котором стороны договорились.

В этот период не начисляются никакие санкции, нет штрафов, неустоек. Платежи не считаются просроченными. Да, проценты за срок «передышки» начисляются, но погашать их нужно будет уже после возвращения к регулярному графику выплат. Возможна и другая схема: например, во время каникул заемщик продолжает платить проценты, а отдыхает только от основной части взносов по кредиту.

Информация об использовании клиентом отсрочки отражается в кредитной истории. Но эти сведения не являются негативными, они не снижают кредитный рейтинг заемщика.

Термином «кредитные каникулы» общепринято называются паузы в платежах, предоставляемые на основании законодательства. Это означает, что они действуют во всех кредитных организациях. Причем, при наличии оснований, перечисленных в законе, кредитор не вправе отказать в отсрочке платежа по кредиту. Однако некоторые финансовые организации разрабатывают и свои собственные программы, по которым дают клиентам небольшие кредитные тайм-ауты, отсрочки, и иногда такие паузы тоже носят название «кредитные каникулы».

Рассмотрим, какие сценарии предусмотрел для своих клиентов, нуждающихся в платежной передышке, Т-Банк.

Варианты кредитных каникул в Т-Банке

Впервые возможность постановки платежей на кредитную паузу была предусмотрена законом № 106-ФЗ, принятом 3 апреля 2020 года — в разгар пандемии коронавируса — и дала хороший результат. Сейчас же меры поддержки, изначально задуманные, как временные, закрепили на постоянной основе.

Своих собственных программ помощи заемщикам у Т-Банка в данный момент не предусмотрено, но основной комплекс помощи действует:

- для участников СВО: по закону № 377-ФЗ;

- для тех, кто оказался в трудной жизненной ситуации: по закону № 353-ФЗ (ст. 6.1-1 и ст. 6.1-2).

Независимо от сценария кредитного отпуска, есть одно правило, применимое для всех случаев: каждым видом каникул можно воспользоваться только один раз за все время действия договора.

На своем официальном сайте Т-Банк размещает информацию о предоставлении отсрочки в выплате кредитных платежей и отвечает на вопросы. Так, раздел с каникулами включает в себя разбор типичных ситуаций (1): требуемые документы, основания для одобрения заявки, кредитные продукты, в отношении которых возможно приостановить внесение средств и т.д.

Кредитные каникулы для клиентов Т-Банка, участвующих в СВО

Участники спецоперации могут рассчитывать на особые кредитные каникулы, оформляемые по закону № 377-ФЗ.

Кредитную паузу вправе получить:

- Те, кто ушел на специальную военную операцию: мобилизованные или добровольно заключившие договор с Минобороны.

- Работники воинских частей спасательного назначения (согласно п. 6 ст. 1 закона № 61-ФЗ «Об обороне»).

- Сотрудники погранслужбы со стороны РФ, задействованные в СВО.

- Члены семей всех перечисленных категорий. Близкие вправе претендовать на отсрочку по своим ссудам, взятым до призыва и отправки их родственника на СВО.

Не могут рассчитывать на кредитную паузу родители военнослужащего, если они не находятся у сына на иждивении. Этим правом не обладают также братья, сестры, бабушки, тети и прочие родственники. На основании формулировок п. 5 ст. 2 закона № 76-ФЗ «О статусе военнослужащих», помимо самого бойца, отсрочка доступна:

- жене защитника Родины (или мужу, если в зону СВО отправилась супруга);

- несовершеннолетним детям;

- ребенку старше 18 лет, ставшему инвалидом до своего восемнадцатилетия;

- продолжающим обучение по очной форме детям до 23 лет;

- прочим иждивенцам участников спецоперации.

«Заемный отпуск» по № 377-ФЗ дается на весь срок нахождения военнослужащего в зоне проведения СВО, плюс 30 дней после демобилизации. Этот период увеличивается и на срок лечения после ранения, если воин был контужен при исполнении боевого долга (2). Таким образом, общее время паузы не лимитировано, в отличие от кредитных каникул, которые полагаются людям, попавшим в тяжелые жизненные обстоятельства.

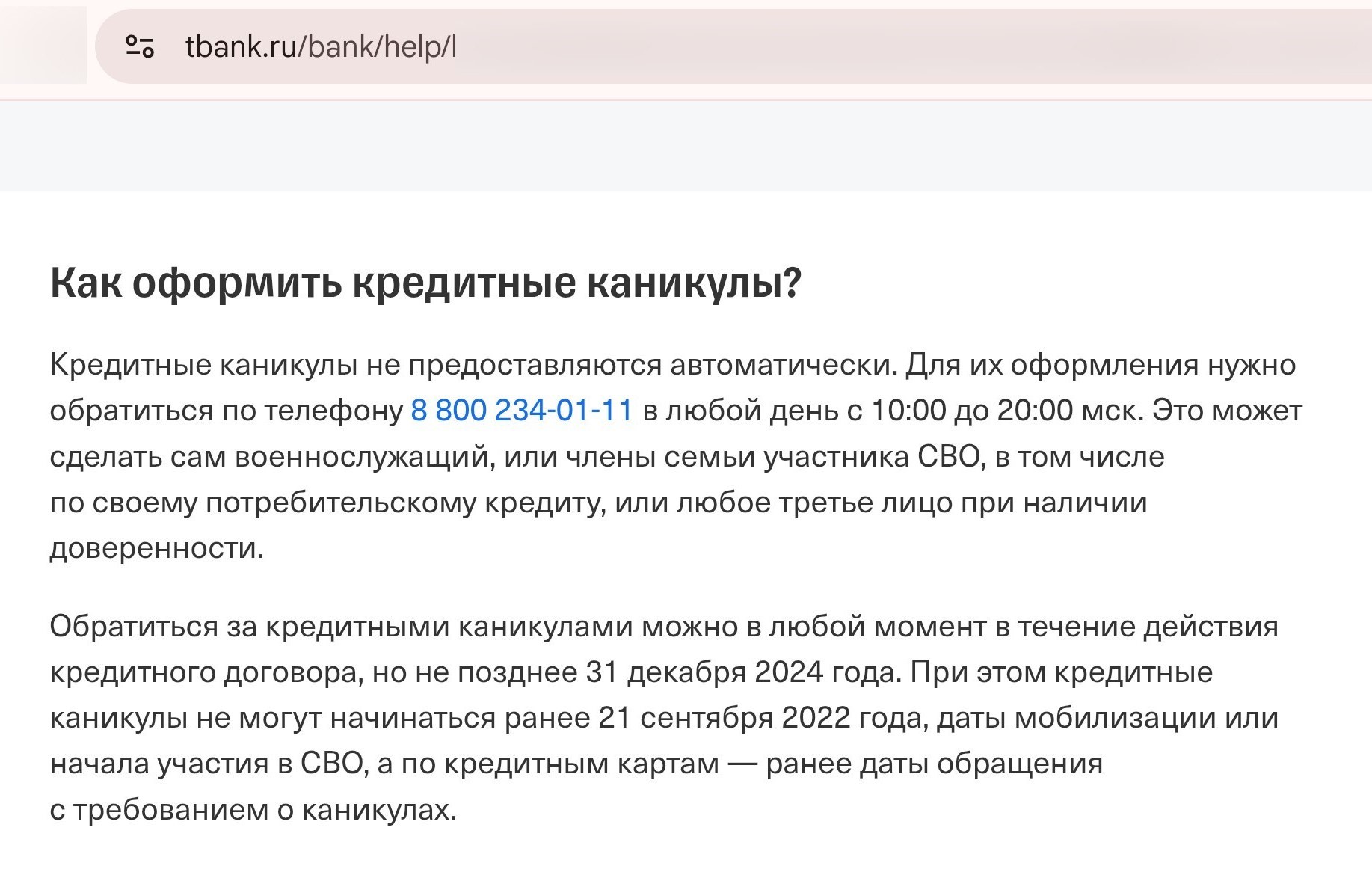

Обращение за кредитными каникулами участника СВО по кредиту Т-Банка

Обращение за кредитными каникулами участника СВО по кредиту Т-БанкаИзначально действие возможности взять отсрочку в кредитных платежах для мобилизованных предполагалось до конца 2023 года, но позже ее пролонгировали на 1 год (3). На момент подготовки этого материала Госдума в третьем чтении приняла законопроект (4), продлевающий возможность оформить каникулы еще на год — до 31 декабря 2025 года (5).

прямо сейчас через Telegram

Кредитные каникулы для заемщиков Т-Банка при снижении дохода

Пауза в оплате кредита может быть предоставлена клиентам банка, попавшим в трудное материальное положение. Гражданин вправе запросить отсрочку по кредитным выплатам в Т-банке, если его обстоятельства подпадают под законные критерии.

К финансово негативным событиям в жизни относится любое из следующих событий:

- У заемщика снизились доходы, и за последние два месяца он заработал меньше на 30% по сравнению со своим среднемесячным заработком за предыдущий год.

- Клиент Т-Банка проживает в зоне бедствия и утратил движимое и/или недвижимое имущество из-за ЧС (разрушен дом, паводки уничтожили автомобиль и т.п.).

Отсрочку по этим основаниям можно получить, если общий размер ссуды не превышает:

| по кредитам, обеспеченным залогом автомобиля | 1,6 млн рублей |

| по потребительским кредитам | 450 тысяч рублей |

| по кредиткам | с лимитом до 150 тысяч рублей * |

| по ипотечной ссуде | 15 млн рублей |

*даже по давно выданным кредитным картам «Тинькофф Платинум».

Чуть длиннее список причин для платежной отсрочки по ипотеке. Заемщик также может попросить перерыв во взносах, если он стал безработным, получил инвалидность 1 или 2 группы, длительно болел (дольше двух месяцев), стал содержать еще больше иждивенцев.

Обязательно выполнение следующих условий кредитных каникул в Т-банке:

- Заемщик не начал процедуру банкротства.

- В данный момент нет действующей отсрочки по другой причине: например, если планируются «обычные» кредитные каникулы по закону № 353-ФЗ, заемщик не находится на ипотечных каникулах или для участников СВО по той же самой ссуде.

- Клиент банка до этого не пользовался кредитной паузой по основанию трудных жизненных обстоятельств по данному договору.

- По этой ссуде нет существенного долга: кредитор еще не обращался в суд и не взыскивал задолженность.

- Сумма кредита не превышает установленных законом лимитов.

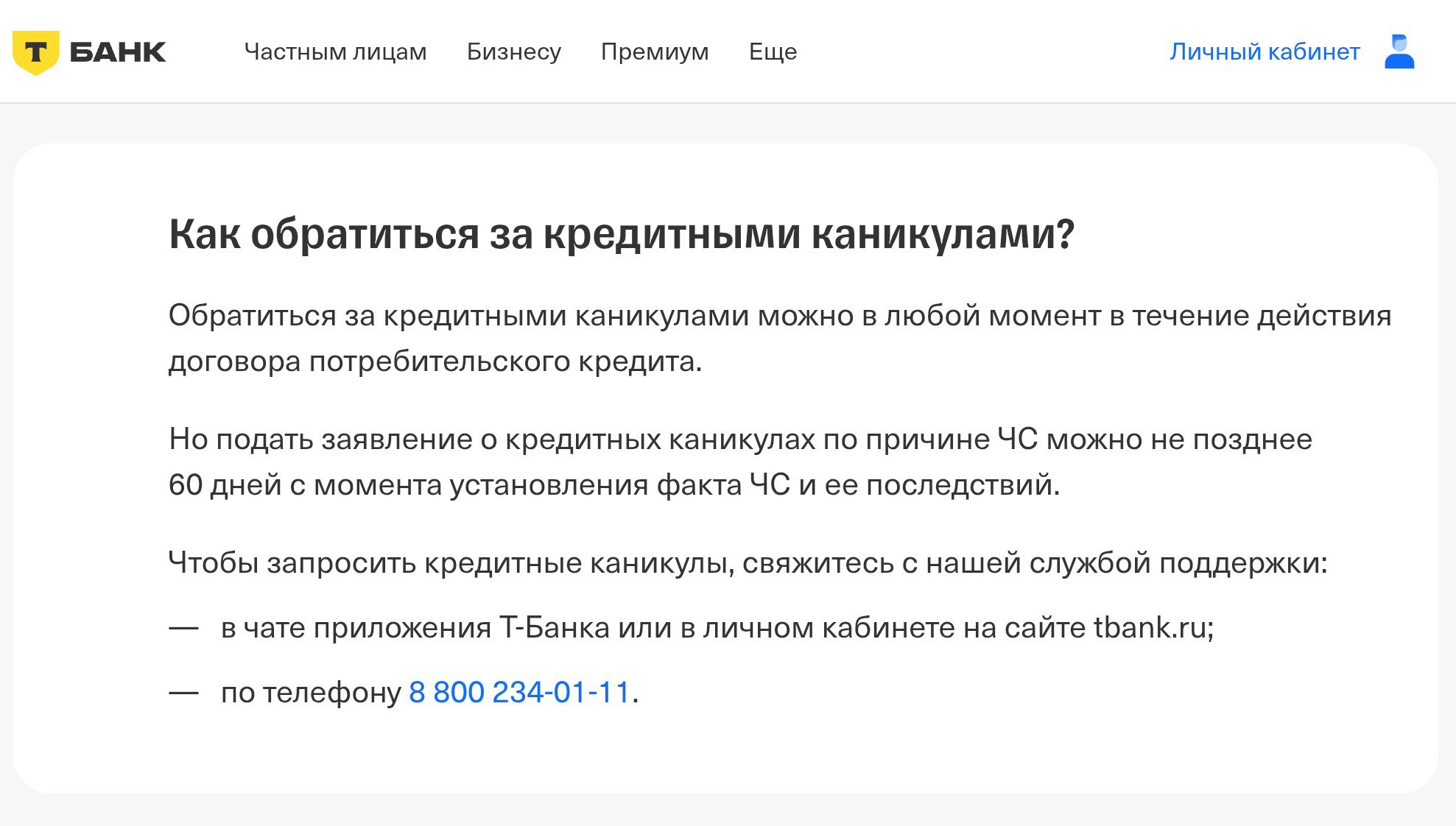

- Обращение за кредитным отпуском по причине ЧС последовало не ранее даты установления факта ЧС в пределах местности, где живет заемщик, и не позднее истечения шестидесяти дней с этого же момента.

Обращение за кредитными каникулами в Т-Банк

Обращение за кредитными каникулами в Т-БанкПауза в платежах по причине материальных затруднений предоставляется на 6 месяцев или меньший срок: заемщик вправе оформить каникулы как на один, так и на несколько месяцев. Длительность нужных каникул человек определяет сам, что и указывает в своем заявлении. Но максимальный период — полгода.

Как попросить предоставить кредитный «отпуск»

Т-Банк — одно из немногих финансовых учреждений, не имеющих офлайн-представительств в городах. Пойти в ближайший офис не получится, потому что их просто нет: Т-Банк построил полностью цифровую структуру. Поэтому и направлять заявление на отсрочку придется через приложение на телефоне или личный кабинет на портале интернет-банка.

У Т-Банка заявка на каникулы максимально упрощена. Не надо искать вкладку с оформлением платежной отсрочки в недрах своего банковского профиля. Достаточно написать в поддержку — в чат своего приложения или личного кабинета. Все документы-доказательства, которые потребуется предъявить в обоснование запроса, пересылаются кредитору в виде сканов или фото. Список также предоставит поддержка.

Как подключить отсрочку, если не смогли найти ответ на свой вопрос, или ваша ситуация отличается от описанной в законе? Очевидно, что это индивидуальный прецедент, требующий помощи специалиста банка. Обо всем можно узнать в чате мобильного приложения или по телефону горячей линии 8 800 234 01 11.

Что остается, если Т-Банк отказал в отпуске по платежам

Попросить отсрочку в перечислении взносов вправе любой человек, имеющий кредит. Но дадут отдохнуть от регулярных платежей не всем. Кредитор вправе отказать по объективным причинам. Например, вы уже воспользовались услугой по этому же основанию или перестали платить, допустив длительную просрочку, и кредитная организация подала в суд на досрочное взыскание долга. А то и вовсе отправила исполнительный документ приставам — в этой ситуации единственная отсрочка, которую можно получить, оформляется через суд и только по очень веским уважительным причинам.

Возможна ли реструктуризация в банке ТинькоффСтатья по теме

Если на заявление о кредитном отпуске банк ответил отказом, это не повод опускать руки. Существует, по крайней мере, еще два способа облегчить кредитное бремя и, в конце концов, вернуть Т-Банку долг на более подходящих условиях:

- оформить рефинансирование;

- запросить реструктуризацию кредита.

Рефинансирование допускается организовать в том же банке или же в другом (как правило, в другом). Суть этой программы в перекредитовании: заемщик открывает новый кредит, целевой, и полученную сумму перечисляет в уплату долга по старой ссуде, по которой Т-Банк отказал в кредитном «отпуске», а после ведет расчеты по новому обязательству и на новых условиях.

Преимущества и недостатки этого варианта:

- По новому кредиту платеж можно сделать меньше. Например, за счет удлинения общего срока выплаты. Тогда вносить деньги станет легче. Например, у человека снизился заработок, и теперь вместо 10 тысяч он может переводить банку только по 4 тысячи рублей в месяц. В этом случае лучше сразу облегчить себе финансовую нагрузку на все последующее время, а не на кратковременный период кредитных каникул.

- У заемщика, скорее всего, изменится дата ежемесячного погашения. Если клиент стал опаздывать с платежами именно по причине того, что зарплату он получал на пару дней позже даты платежа по графику, обновленный день зачисления платежа может поправить положение.

- В 2025 году ставки по кредитам только растут. И вполне может оказаться, что старая ссуда была выдана под меньший процент, чем банки готовы предложить в рамках рефинансирования.

Поэтому не всегда рефинансирование — выход из положения. Если услуга вам не поможет, гораздо удобнее и выгоднее договориться с кредитором о реструктуризации. Процедура предусматривает изменение условий действующего кредита. За ней нужно обращаться исключительно в тот же банк, в котором оформлен кредитный договор: если у вас кредит Т-Банка, то только Т-Банк и сможет вам реструктурировать обязательство.

В дополнительном соглашении к договору можно существенно поменять условия. Например, увеличить срок кредита и уменьшить ежемесячный платеж — то есть достичь тех же целей, что и при рефинансировании, однако не потребуется брать новый кредит. При этом реструктуризацию нельзя назвать каникулами — суть у этих опций разная.

К сожалению, ни кредитные каникулы, ни реструктуризация кредита, ни тем более рефинансирование не являются панацеей от появления долгов и гарантией, что удастся довести выплаты до своего логического завершения — то есть, до полного расчета с Т-Банком. Иногда финансовое положение выходит из-под контроля, и в 2025 году никого этим не удивишь.

В случае, когда никакие меры уже не работают, остается единственный способ кардинально помочь себе — обратиться за прохождением процедуры банкротства физических лиц. Она позволяет «одним махом» списать вообще все долги по кредитам и займам. Чтобы получить ответы о перспективах процедуры именно в вашем случае, оставьте заявку на бесплатную консультацию, и мы вам перезвоним.

Источники

- Кредитные каникулы в трудной финансовой ситуации. Т-Банк.

- Кредитные каникулы для участников СВО. Т-Банк.

- Банк России. Меры поддержки мобилизованных и участников СВО.

- Законопроект № 765582-8. О внесении изменений в отдельные законодательные акты Российской Федерации.

- Интерфакс. Продление кредитных каникул для военных на 2025 год одобрено в III чтении.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А35-7504/2024

Было долга - 3 057 184 руб.

г. Чебоксары

Завершено:

26.03.2025

Этапы:

19.07.2024

Поступило в работу

26.07.2024

Подача заявления

13.09.2024

Признан банкротом

Списано долга:

3 057 184 руб.

А79-6490/2024

Было долга - 788 731 руб.

г. Чебоксары

Завершено:

07.04.2025

Этапы:

19.07.2024

Поступило в работу

26.07.2024

Подача заявления

23.09.2024

Признан банкротом

Списано долга:

788 731 руб.