в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Где взять микрозаем с плохой кредитной историей, если банки с лёту отказывают?

Испорченная кредитная история (КИ) означает, что человек «низко пал» в глазах потенциальных кредиторов. Ему отказывают и в банках, и в микрофинансовых организациях. Но где же тогда взять заем с плохой кредитной историей, если срочно потребовались деньги?

Вариантов остается немного: одолжить у родственников, обратиться к нелегальным кредиторам, продать что-то, отнести драгоценности в ломбард. Но, возможно, кредитная история не сильно испорчена, и все еще есть шансы получить ссуду в финансовой организации? Давайте узнаем, так ли это.

прямо сейчас через WhatsApp

Где взять микрозаем с плохой кредитной историей?

Шансы на одобрение займа будут зависеть от степени испорченности КИ. Если у вас, допустим, были 2-3 просрочки в прошлом, но вы успешно с ними справились, то МФО, скорее всего, одобрит вам ссуду.

Но если на вас висят 5-6 кредитов, и по трем из них уже идут просрочки, а ваш месячный доход явно меньше, чем общая сумма требуемых платежей, то увы, оформить кредит или микрозаем будет невозможно. Вам откажут все.

С банками все ясно, тогда где можно попробовать взять заем с убитой КИ, если ситуация еще не стала критической? Подать заявку в МФО! Для ориентира представляем вам подборку нескольких микрокредитных организаций, где первый заем выдают под 0% (в тяжелой финансовой ситуации хорошо иметь возможность не переплачивать лишние проценты):

| МФО | Максимальная сумма первого займа под 0% | Максимальный срок |

|---|---|---|

| BelkaCredit | до 30 тысяч рублей | до 30 дней |

| Веб-займ | до 30 тысяч рублей | до 30 дней |

| Credit7 | до 30 тысяч рублей | до 30 дней |

| Надо денег | до 30 тысяч рублей | до 30 дней |

| One Click Money | до 30 тысяч рублей | до 60 дней |

| WebBankir | до 30 тысяч рублей | до 31 дня |

| MoneyMan | до 30 тысяч рублей | до 21 дня |

| Займер | до 30 тысяч рублей | до 30 дней |

Сравнить и оценить предложения микрофинансовых организаций можно на сайтах-агрегаторах типа «Банки.ру» (1). Действительно, большинство МФО предлагают первый заем без процентов: сколько взял, столько и отдал. Поэтому есть смысл обращать внимание только на МФО с 0% для новых клиентов.

Как взять микрозаем с плохой КИ?

Для начала рекомендуем вам самостоятельно оценить свою кредитную историю — это наш краеугольный камень, и обойти его в получении микрозаймов не получится.

Как узнать свою кредитную историю?Статья по теме

Итак, для начала нужно самому выяснить, как обстоят дела с персональной кредитной историей и подумать, что делать дальше. Это можно сделать бесплатно. Первым делом вам потребуется обратиться в ЦККИ — Центральный каталог кредитных историй (2). Например, через сайт ЦБ или через Госуслуги (3). Сделайте запрос на код субъекта КИ.

Далее, когда вы получите код (набор букв и цифр), просмотрите раздел «Сведения о бюро кредитных историй» на Госуслугах. Там вы узнаете, где именно хранится ваша кредитная история.

Следующий шаг — запросить свое кредитное досье непосредственно в нужных БКИ — теперь вы знаете наверняка, какие бюро располагают сведениями о вашей финансовой дисциплине.

У вас есть право на бесплатные запросы кредитной истории 2 раза в год.

Далее все будет зависеть от состояния вашей кредитной истории. Смоделируем несколько ситуаций:

- КИ испорчена разовыми просрочками, которые уже погашены и закрыты. В таком случае есть хорошие шансы получить микрозаем в любой МФО.

- КИ испорчена длительными и тяжелыми просрочками, которые потом были закрыты. Если у вас улучшилось финансовое положение, и со времени тех просрочек прошел хотя бы один год, можно испытать удачу.

- КИ испорчена просрочками, но они все еще не погашены. В таком случае лучше даже не пытаться получить заем. Вам его не дадут. Сначала придется рассчитаться с долгами.

Если ситуация позволяет подать заявку, дальнейшее — дело техники. Выбираем МФО и регистрируемся на ее официальном сайте (или через мобильные приложения — у всех крупных микрофинансовых организаций они есть). Важно выбрать парочку наиболее подходящих МФО, но никак не 5-10. Если вы направите с десяток заявок, очень высок риск, что вам откажут все до единой организации. Подобное поведение расценивается как крайне подозрительное.

На сайте МФО нужно зарегистрироваться и пройти верификацию. Вам придется заполнить анкету и указать свои личные данные. Также нужно будет сфотографировать паспорт (или другой документ), сделать селфи с ним и подождать одобрения.

Когда МФО проверит документы (максимум 1-2 часа в рабочее время) и подтвердит заявку, деньги поступят на заявленную карту банка в течение 10-15 минут.

Прежде чем отправлять заявку в МФО, объективно оцените свои возможности. Вы должны быть уверены, что погасите этот долг своевременно. В противном случае вы рискуете нарастить задолженность и окончательно ухудшить свое финансовое положение. Помните, что с 1 июля 2023 года МФО не имеют права начислять на выданный заем больше, чем 0,8% ставки в сутки.

прямо сейчас через Telegram

Где взять деньги, если МФО их не дают?

Развенчиваем миф о том, что микрофинансовым организациям побоку кредитные истории клиентов: МФО тоже смотрят на финансовое досье потенциальных заемщиков. Да, те, кто ищет, где взять заем без отказа, могут ошибочно полагать, что финансовые компании будут давать ссуды людям с тяжелыми и открытыми просрочками. Поэтому потенциальные заемщики иногда сталкиваются с ситуацией, когда ни одна МФО не готова одобрить заем. Слезы и уговоры тут, увы, не помогут.

Представим, что вы оказались в такой ситуации. Банки и микрофинансовые организации для вас уже закрыты. Где тогда взять деньги?

Обратиться к частным кредиторам

Это сработает только в случае, если у вас есть специфические знакомства. Частные кредиторы ссужают по договорам займа. Нередко — с нотариальным оформлением. И в случае просрочки они обращаются к нотариусу за исполнительной надписью и потом идут к судебным приставам.

Но и при получении такого займа все не так просто: частные кредиторы часто требуют обеспечения ссуды — предоставить в залог какой-либо ценный объект, например, автомобиль или что-то другое. В случае просрочки кредитор получит заложенный объект через судебных приставов. Ну и еще один нюанс: проценты по таким договорам займа нередко равны или даже превышают ставки в МФО.

Если у вас нет подобных знакомых, лучше забудьте об этой идее. Частные инвесторы не кредитуют незнакомцев из соображений безопасности.

Продать то, чем не пользуетесь

Это еще один хороший способ относительно быстро раздобыть деньги. Например, через доски объявлений вроде «Авито» можно продать старые вещи, которыми вы уже не пользуетесь: пылесос, хорошую одежду, мебель, разного рода ценности.

Из минусов: это не одномоментный способ. Если вы что-то заработаете на продаже б/у вещей, то минимум через несколько дней. Вам придется найти покупателей, продать им товар и только потом получить оплату.

Обратиться в ломбард с ценными вещами

Ломбарды принимают технику, драгоценности и даже автомобили. Но процентная ставка там высокая. В ломбард можно заложить вещи с намерением выкупить их обратно или же продать насовсем. Обычно деньги под залог выдают сроком на 2-3 недели.

Попросить деньги у родственников и знакомых

Да, в наш век кредитов это отчаянная затея, но все же. Если у вас достаточно надежные и ровные отношения с окружающими, а у этих самых окружающих есть свободные средства, то почему бы и нет? К тому же, в основном такие ссуды люди дают друг другу без процентов и под честное слово.

В крайнем случае можно написать долговую расписку. Она будет гарантией для человека, который вам дает деньги. В случае неуплаты он сможет обратиться в суд и потом — к судебным приставам. Разумеется, до такого лучше не доводить — дурная слава всегда бежит впереди человека. Если вы испортите свою репутацию среди знакомых, ссужать вас деньгами больше никто не будет.

Что делать с плохой денежной репутацией? Представим худшее — что у вас вконец испорченная кредитная история, и вам никто ничего уже не дает. Вы осознали, что дальше так продолжаться не может, и решили серьезно подойти к этому вопросу: нашли официальную работу, начали потихоньку приобретать какое-то имущество, а кредитная история по-прежнему чернее черного.

Рассмотрим рабочие способы реабилитировать себя в глазах банков:

- Попробуйте взять ссуду под залог. Для этого нужно обратиться в банк и в МФО. Лучше в МФО, т.к. в банке шансов мало — если кредитная история испорчена, они отказывают. Да и вы навряд ли заложите машину ради ссуды в 100 тысяч рублей.

А вот микрофинансовые организации более лояльно относятся к своим клиентам. Чтобы МФО выдала микрозаем, стоимость обеспечения должна быть больше запрашиваемой суммы на 20-30%.

- Внесите депозит и возьмите кредит. Тоже вариант, но более долгий: сразу кредитоваться у вас не выйдет, а лишь по истечении какого-то периода времени. Например, через 1-2 года после последней просрочки (закрытой!). Важно, чтобы на момент обращения у вас не было никаких «хвостов» в виде открытых и неисполненных обязательств.

- Проверьте свое кредитное досье на предмет мошеннических действий. Этот пункт касается тех, чей кредитный рейтинг упал по чужой вине. Такое, например, случается, когда на человека оформляют ссуды всякого рода жулики. В этой ситуации сохраняйте спокойствие и:

- объясните ситуацию в самой МФО;

- обратитесь в правоохранительные органы и потребуйте заведения уголовного дела;

- при отказе пишите в прокуратуру;

- после подтверждения заведенного дела подайте иск в суд с требованием исправления кредитной истории.

- Рассмотрите банковские программы типа «Кредитный доктор» в Совкомбанке. Они заключаются в следующем: вам делают карту, на которую вы кладете деньги и которую пополняете в течение определенного срока (полгода). Потом банк решает доверить вам какую-то сумму — например, 5 тысяч рублей. И вы должны их вовремя снимать и класть обратно.

Так, в течение 1-2 лет вы сформируете себе положительный кредитный рейтинг. После этого можно уже попробовать взять микрозаем или ссуду в стороннем банке. Постепенно ваша кредитная история наполнится положительными сведениями о вас, а старые данные о просрочках со временем уйдут «в небытие» — по закону, записи в кредитной истории хранятся только в течение 7 лет.

Как избавиться от долгов навсегда?

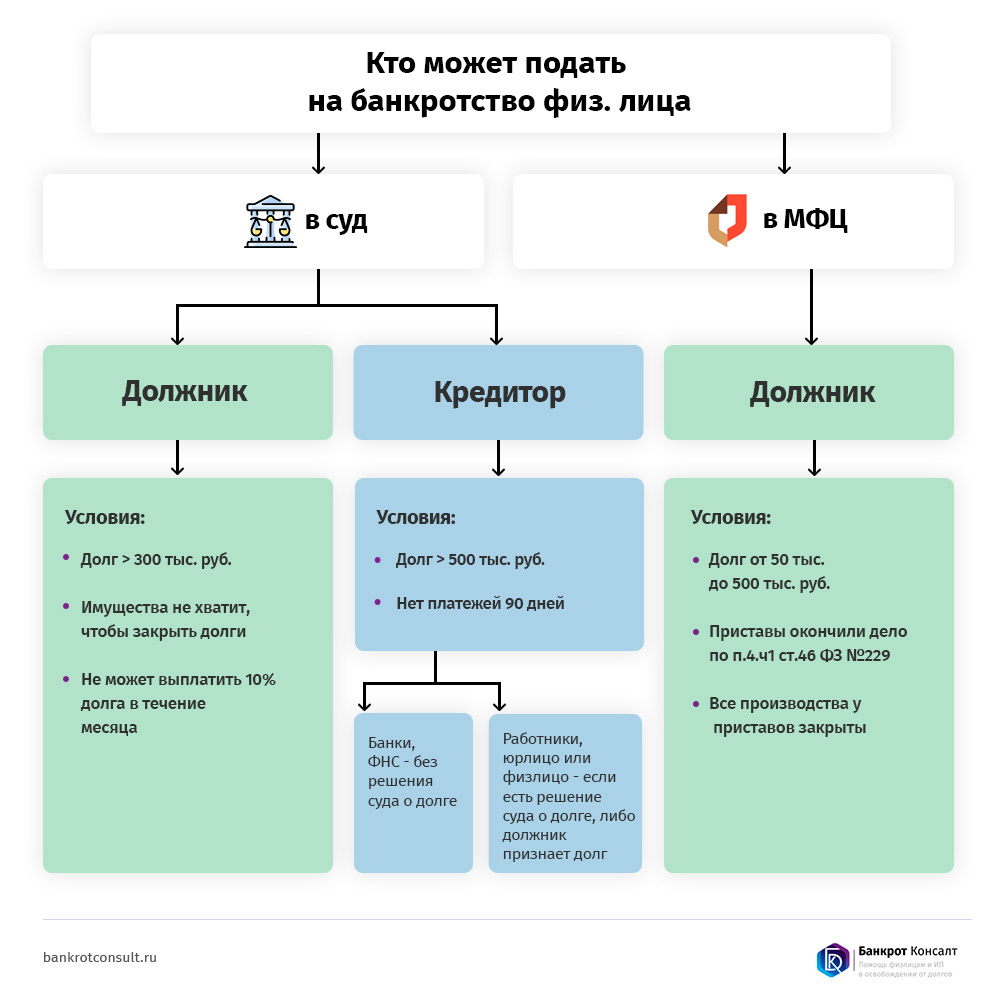

Условия банкротства физлиц

Условия банкротства физлицНо все вышеописанные способы реабилитироваться не сработают, если вам совсем нечем рассчитываться по долгам. Когда нет денег, погашать просрочку не получится — попросту нечем. Банально, но это неумолимый факт. И все же наши законы позволяют списать все кредиты и другие долги через банкротство физических лиц!

Чтобы начать процедуру, должнику предстоит обратиться с заявлением в суд, оплатив услуги финансового управляющего 25 тысяч рублей и судебные расходы — госпошлину 300 рублей. Это то, что потребуется на старте. Остальное оплачивать можно постепенно — сама процедура длится в среднем 8-10 месяцев. Если соответствуете требованиям банкротства через МФЦ, процедуру можно пройти бесплатно и всего за полгода.

На сегодняшний момент, банкротство — это единственная законная возможность списать просроченные кредиты и микрозаймы. Вам не придется больше ни перед кем отвечать, ни от кого прятаться — претензии в вашу сторону прекращаются уже с первого заседания.

Судебная статистика подтверждает, что 80% должников вступают в банкротство без ликвидного имущества. У них, как правило, есть только единственное жилье, которое по закону забрать нельзя. А значит, при таких условиях в банкротстве вы ничего не потеряете — разве что свои текущие долги, причем, навсегда.

Хотите узнать больше о том, как списать долги и начать заново наращивать положительный кредитный рейтинг? Вам нужна помощь в списании долгов? Обратитесь к нашим специалистам. Мы ответим на ваши вопросы и поможем пройти процедуру банкротства и списать задолженности без лишних потерь и хлопот.

Источники

Частые вопросы

Будем объективны: скорее всего, вам откажут. МФО тоже проверяют кредитную историю клиента. И не имеет особого значения, хотите ли вы этими микрозаймами погасить часть кредитной просрочки, или же потратите на другие нужды — это в любом случае приведет к наращиванию задолженности. Как правило, это не выход. Подумайте над перспективой избавиться от всех долгов, подав заявление на признание несостоятельности.

К сожалению, в вашей ситуации нужно сначала рассчитаться со старыми долгами, и потом уже брать на себя новые обязательства. Попробуйте занять у родственников или продать что-то, чтобы погасить задолженности. А обратиться вам лучше за списанием долгов через банкротство.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А50-17085/2024

Было долга - 1 823 732 руб.

г. Пермь

Завершено:

14.05.2025

Этапы:

15.07.2024

Поступило в работу

22.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 823 732 руб.

А50-17087/2024

Было долга - 2 152 999 руб.

г. Пермь

Завершено:

11.04.2025

Этапы:

15.07.2024

Поступило в работу

22.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

2 152 999 руб.