в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Как часто обновляется кредитная история заемщика

Под кредитной историей (КИ) подразумевают совокупность сведений о долговых обязательствах граждан, содержащиеся в бюро кредитных историй (БКИ). КИ содержит следующие данные: в какие финансовые организации человек обращался с целью получить займы и кредиты, когда и какие денежные суммы получал, своевременно ли вносил платежи, допускал ли задержки выплат.

Данные хранятся 7 лет с момента внесения. Банки и МФО обязаны направлять в БКИ сведения о каждом изменении в течении 5 дней с даты события. Приставы, коллекторы и даже предприятия ЖКХ вправе направлять в БКИ сведения о взыскании долгов через суд, а финансовый управляющий — о признании физлица банкротом. Обновляется кредитная история через 3-5 дней после внесения сведений.

Банки, микрофинансовые организации и другие кредиторы самостоятельно выбирают БКИ для хранения сведений. Нередки ситуации, когда кредитная информация одного и того же человека хранится сразу в нескольких бюро — потому что разные банки сотрудничают с разными БКИ. Деятельность организаций регламентируется Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях».

Разделы кредитной истории

КИ включает в себя следующие блоки:

- Личные данные: ФИО, серия и номер паспорта гражданина, информация об адресе регистрации, дата и место рождения, номера ИНН, СНИЛС (если они есть).

- Основная часть документа, содержащая сведения о выплачиваемых и погашенных займах. В этом же разделе собрана информация о просроченных платежах, непогашенных остатках, судебных решениях, взыскании задолженностей по услугам ЖКХ, алиментам. Также в этой части может содержаться персональный рейтинг заемщика, который влияет на решения финансовых организаций о выдаче кредита.

- Закрытая часть. Содержит данные о том, какие финансовые организации выдавали заем, кто запрашивал сведения, кому уступали задолженность.

- Информационная часть, где описывается, куда обращался гражданин, и по каким причинам ему отказывались выдавать кредит.

Кто может запросить документ?

Запросить информацию вправе сам заемщик, любой индивидуальный предприниматель (ИП) или юридическое лицо, имеющие письменное согласие субъекта кредитной истории (заемщика).

Без согласия заемщика информацию могут получить:

- судебные приставы;

- следственные органы, МВД;

- нотариус — по вопросам наследства;

- финансовый управляющий, занимающийся личным банкротством.

Банки и МФО включают согласие заемщика на получение его кредитной истории в заявку на кредит или микрозайм: запрашивая расчет или одобрение кредитного продукта, человек автоматически дает согласие на проверку кредитной истории.

Как часто обновляется кредитная история в БКИ

Обновление происходит через 5 рабочих дней после поступления сведений о действии, которое должно быть отражено в документах: изменение личных данных, внесение платежа, просрочка платежа, изменение условий договора и другие. Отсчет времени (7 лет) ведется для каждого внесения новой кредитной информации — не важно, через сколько лет после последнего изменения было внесено следующее.

Как узнать свою кредитную историю?Статья по теме

Существует два источника обновления информации:

- Кредитные организации, которые поставляют и запрашивают для анализа сведения о заемщике и его действиях.

- Сам заявитель, который имеет право оспорить неверную информацию о себе, если такая содержится в КИ.

В последнем случае гражданину следует по собственной инициативе связаться с кредитором или специалистами бюро для полного или частичного оспаривания кредитной истории. Неважно, через какое время обнаруживается ошибка, исправлять ее лучше немедленно, чтобы избежать дальнейших сложностей.

Обнуление плохой КИ — возможно ли это?

Просрочки и невыплаты снижают рейтинг, и кредит получить по адекватной процентной ставке становится сложно — банки видят прошлые нарушения и отказывают, даже если сейчас человек официально работает, и вообще остепенился. Клиенты спрашивают, как обнулить информацию, начав жизнь с чистого листа.

Очистить кредитную историю невозможно. Но можно исправить, если обязательства будут выполняться добросовестно.

- Не стоит подавать заявки на новые кредиты, если знаете, что вам откажут: каждая заявка и отказ по ней фиксируются в истории и снижают рейтинг.

- Старые долги нужно выплатить полностью, закрыть проценты, чтобы пени не капали.

- Вовремя вносить плату за услуги ЖКХ, не допускать задолженностей по алиментам и другим обязательствам.

- Можно взять поочередно 2-3 небольших микрозайма и аккуратно, точно в срок их погасить. Это поднимет рейтинг, поскольку появится история своевременного внесения платежей.

- Чтобы улучшить кредитный рейтинг, можно получить кредитную карту любого банка, оплачивать покупки при помощи потребительского кредитования. Платить обязательно вовремя, чтобы исключить просрочки.

Это приведет к тому, что в КИ будут вноситься положительные записи, следовательно, через некоторое время рейтинг плательщика будет повышен. Как правило, кредиторы внимательно изучают историю задолженностей и выплат за последние 3 года. За это время легче создать образ положительного и надежного плательщика, если проявить ответственность и пунктуальность.

Не верьте обещаниям в интернете: законным путем обнулить КИ до истечения 7-летнего срока невозможно. Незаконным путем тоже — мошенники обманут вас, а не ЦБ и БКИ. Срок хранения информации о займах и поведении плательщика составляет 7 лет, по истечении которых она обнуляется.

Как отправить запрос для проверки

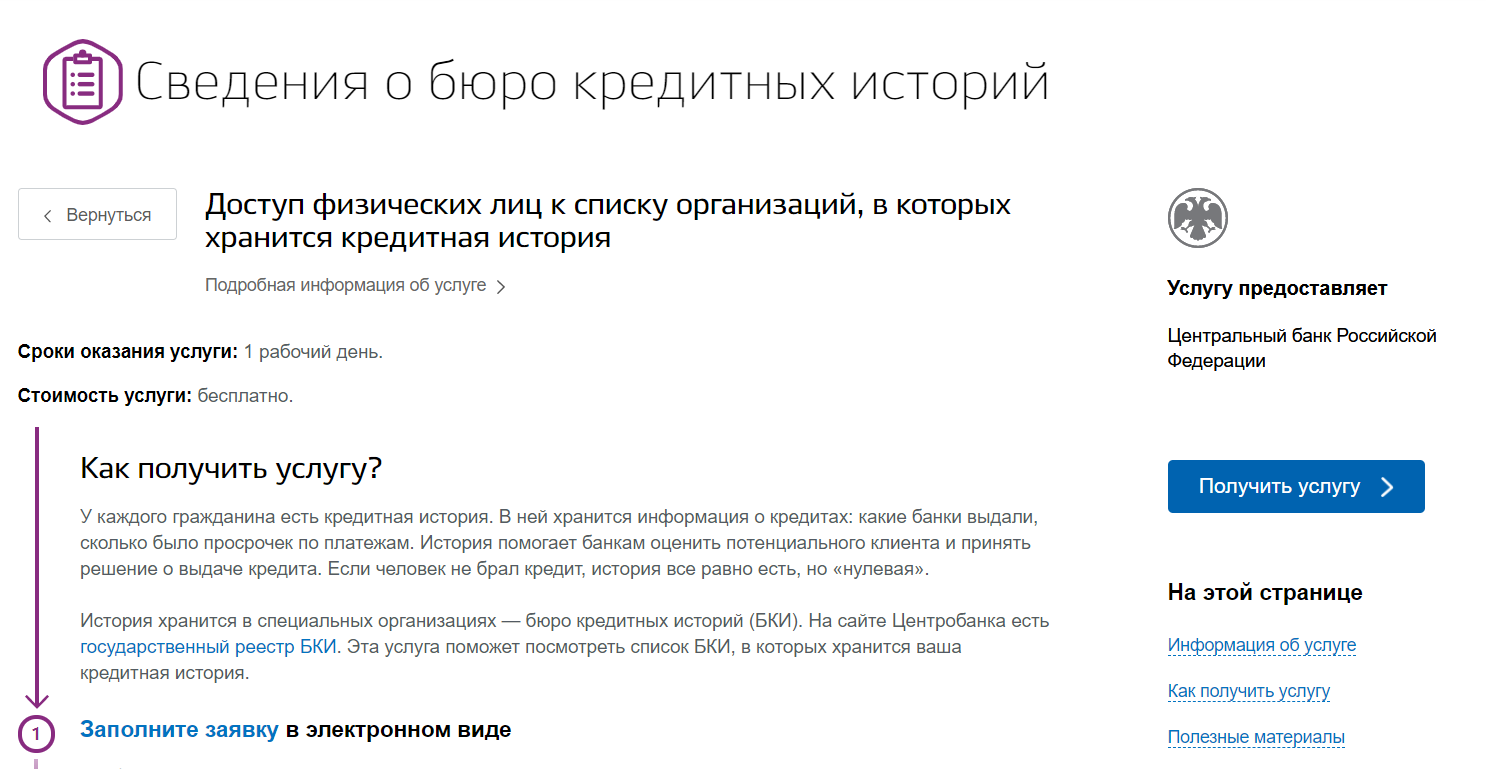

По закону, каждое БКИ обязано дважды в год по запросу бесплатно предоставлять заемщику сведения о состоянии имеющихся платежей и задолженностей. Самым удобным и доступным способом является отправка заявки в Центральный каталог кредитных историй через портал Госуслуг. Именно так можно узнать, обновляется ли КИ конкретного заявителя, как быстро это происходит, нет ли в ней подозрительных записей, требующих пристального внимания и контроля.

Порядок действий будет следующим:

- Открыть на Госуслугах подраздел «Сведения о бюро кредитных историй».

- Войти — получить услугу — подать заявление. Заявление отправят в ЦБ РФ, откуда в течение дня придет перечень БКИ. Его можно скачать, можно отправить на email, или сразу открыть без скачивания.

Узнать список БКИ через Госуслуги

Узнать список БКИ через Госуслуги - Далее можно перейти на сайт БКИ прямо по ссылке из списка, который выдадут Госуслуги. На сайте бюро разрешено авторизоваться через ЕСИА, и далее запросить свою кредитную историю.

Получить документ на руки можно при личном визите в офис бюро, при этом обязательно потребуется паспорт. Только по предъявлении удостоверения личности интересующие сведения будут выданы. Получение выписки возможно в банке в онлайн-режиме: например, Сбербанк, Тинькофф и другие крупные банки предлагают такую услугу в личном кабинете.

Количество платных обращений не ограничено. Если гражданин хочет узнать, через сколько дней будет внесена интересующая информация, запрос можно отправить любое количество раз.

Что делать, если обновления не произошло?

При проверке КИ иногда заемщик обнаруживает ошибочную кредитную информацию о займе, который давно выплачен. В этом случае нужно срочно написать заявление в БКИ, где хранятся устаревшие сведения. Бюро самостоятельно связывается с финансовым учреждением.

Если ошибка подтверждается, изменения будут внесены в течение 30 дней. Плательщику рекомендуется вновь запросить КИ по прошествии месяца после отправки заявления на ее оспаривание — это позволит убедиться в достоверности данных.

Если Вы испытываете трудности с обновлением кредитной истории или получением последней информации о ее состоянии, обращайтесь к консультантам нашей компании по телефону, через форму обратной связи или лично. Мы ответим на самые сложные интересующие вопросы и поможем быстро решить возникшие проблемы, гарантируем неизменное качество и высокую скорость оказания услуг.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.