в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

Оглавление

- Что такое частный заем, и законно ли его давать

- Где взять деньги у частного лица под расписку или договору займа

- Как юридически грамотно взять частный заем

- Некоторые моменты, которые нужно учесть, оформляя частный заем

- Объявления, в которых предлагают деньги в долг: на что обратить внимание

- Как обманывают тех, кто пытается занять у «частника»

- Как ведет себя добропорядочный частный кредитор

- Как снизить риски, решив взять в долг у незнакомого человека

Частный заем: брать или не брать — вот в чем вопрос

Оглавление

- Что такое частный заем, и законно ли его давать

- Где взять деньги у частного лица под расписку или договору займа

- Как юридически грамотно взять частный заем

- Некоторые моменты, которые нужно учесть, оформляя частный заем

- Объявления, в которых предлагают деньги в долг: на что обратить внимание

- Как обманывают тех, кто пытается занять у «частника»

- Как ведет себя добропорядочный частный кредитор

- Как снизить риски, решив взять в долг у незнакомого человека

«Счастлив не тот, у кого много денег, а кому их хватает» — говорят в народе. Но, к сожалению, так происходит не всегда и не у всех. Потребность взять взаймы средства возникает и в радостных, и в трудных жизненных ситуациях. Крупная покупка, непредвиденное событие, начало и развитие собственного бизнеса или что-то другое вынуждают человека искать заемные средства.

Но это жизнь, и не все проходит гладко. Порой человека поджидают препятствия и неприятности. Плохая кредитная история, «серая» зарплата и, как следствие, маленький официальный доход (или его полное отсутствие), вкупе с высокой долговой нагрузкой снижают, а иногда и сводят на нет вероятность получить ссуду в банках или МФО. В таких случаях может возникнуть мысль найти частного инвестора, который выдает собственные деньги под проценты. О том, как не ошибиться в выборе частного кредитора, как не нарваться на мошенников и правильно оформить заем у физического лица, поговорим в этой статье.

Что такое частный заем, и законно ли его давать

Частным займом называют предоставление гражданином принадлежащих ему ценностей (денег, вещей) во временное пользование другому человеку или организации. При этом тот, кто дает в долг, может взимать плату за эту финансовую услугу в виде начисленных процентов или фиксированной суммы (ст. 809 ГК РФ). Поэтому платно одалживать собственные свободные средства вполне допустимо с точки зрения российского законодательства. Любой гражданин может давать в долг, заплатив положенный подоходный налог с суммы полученной прибыли.

Частный заем — это по своей сути кредит от частного лица. Поэтому его необходимо оформлять документально. Бумаги, подтверждающие выдачу частного кредита, доказывают, что гражданин получил деньги в долг от указанного человека на определенных условиях и обязуется возвратить их в обозначенный срок в полном объеме (ст. 807 ГК РФ).

Что грозит за неуплату долга по распискеСтатья по теме

Конечно, когда одалживают небольшую сумму другу или родственнику «до зарплаты», то редко прибегают к оформлению лишних «бумажек». Обычно ограничиваются устной договоренностью. Это связано как с незначительным размером займа, так и с изначальным доверием между сторонами.

Если же речь идет о договоре между физическими лицами в сумме больше 10 тысяч рублей, неважно, дают ли деньги на длительный срок или на короткое время, то нужно заключать договор займа письменно (ст. 808 ГК РФ). Факт получения денег гражданином подтверждает прилагаемая к документам соответствующая расписка или запись непосредственно в самом договоре займа.

Правильно оформленная расписка при разбирательствах в суде имеет такую же юридическую силу, как и договор.

По усмотрению кредитора частный заем может быть:

- беззалоговым;

- c оформлением определенного материального обеспечения.

При оформлении крупного займа в качестве залога обычно выступают недвижимость или автомобиль. Сумма, которую «частники» обычно дают в долг под проценты, составляет максимум 50-60 % от оценочной стоимости предоставляемого обеспечения.

Где взять деньги у частного лица под расписку или договору займа

Если человек принимает решение взять деньги в долг у другого гражданина, исключая родственников и друзей, то предложения о частных займах можно найти:

- На досках объявлений интернет-сервисов, в социальных сетях, газетах или просто на улице в общественных местах: остановках, подъездах. Это самый распространенный и простой способ подачи и получения информации, но одновременно и наиболее рискованная возможность найти деньги в долг. Предложенные в таких объявлениях финансовые услуги — это чаще всего мошеннические схемы с целью обогатиться за чужой счет.

- На специальных p2p-площадках, которые созданы для того, чтобы частный инвестор и потенциальный заемщик нашли друг друга. На таких порталах собраны объявления людей, занимающих деньги, и тех, кто готов дать взаймы — публикуются обе стороны. Этот вид поиска заемных средств постепенно набирает популярность. Почему?

Все дело в надежности. Любой p2p-портал выступает посредником между двумя сторонами финансовой сделки — кредитором и заемщиком. Регистрация на таких ресурсах платная. Разные площадки могут устанавливать свои условия финансирования, например, ограничивать максимальный размер выдаваемой ссуды или сроки займов. Эти платформы за определенную плату предлагают дополнительные услуги, которые полезны для обеих сторон сделки.

Например:

- на основе уже проведенных денежных операций публикуются рейтинги добросовестности заемщиков и кредиторов;

- предоставляется доступ к дополнительным сведениям о тех, кто дает и берет средства в долг;

- для частных инвесторов может быть оформлена страховка от рисков невозврата вложенных активов.

- У кредитных брокеров. Ими могут быть как физлица, так и частные организации. Эти специалисты оказывают помощь в оформлении займов, их получении, ищут наиболее выгодные предложения финансирования. Обращаясь к кредитным брокерам, нужно помнить, что в этой сфере также легко попасть в руки к мошенникам.

Аферисты предлагают быстрый заем без залога практически всем:

- клиентам с плохой кредитной историей;

- тем, кто не имеет подтвержденного дохода;

- мигрантам;

- другим категориям людей, которым банки отказывают в кредите.

На самом деле за всеми заманчивыми предложениями скрыты махинации, направленные на обман доверчивых граждан.

На этом рынке есть и другие специалисты, помимо кредитных брокеров и сомнительной репутации помощников. К ним относятся, например, кредитные доноры, которые за определенный процент оформляют кредиты на свое имя для банковских персон нон-грата, нуждающихся в деньгах.

Как юридически грамотно взять частный заем

Оформить частную долговую сделку можно с помощью расписки или договора займа. Закон не требует оформления и регистрации этих документов у нотариуса. Но стоит учесть, что нотариальная расписка и заверенный нотариусом договор имеют более весомый статус в суде. Доказывать что-то уже не придется.

Чем отличается расписка от договора займа

Долговая расписка и договор займа имеют отличия:

| Расписка | Договор займа |

|---|---|

| На документе в обязательном порядке ставит подпись только получатель займа. Кредитор — по желанию. | Обязательно должны расписаться заемщик и кредитор. |

| Составляется в свободной форме. Закон не регламентирует, как заполнять долговую расписку и что обязательно нужно в ней указывать. | В ст. 807 — 808 ГК РФ указаны форма договора, и какие сведения он должен содержать. |

| Подтверждает факт получения заемных средств. | Фиксирует финансовые отношения, но напрямую не свидетельствует о факте передачи средств заемщику. Дополнительно нужна расписка или добавление в текст договора пункта о получении занимающей стороной денег. |

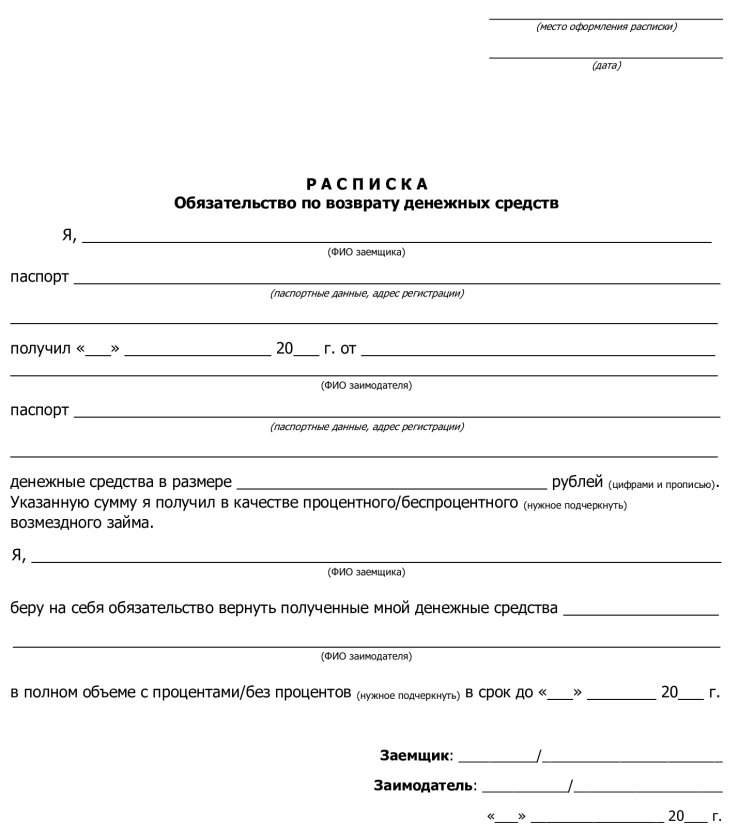

Бланк долговой расписки в получении взаймы денег

Бланк долговой расписки в получении взаймы денегСведения, указываемые в договорных документах

Договор займа составляется согласно типовой структуре:

- В шапке указываются дата и место составления документа.

- Далее — сведения о сторонах: ФИО, паспортные данные, фактическое место проживания заемщика и кредитора.

- Обязательно прописывается сумма займа цифрами и текстом.

- Срок, на который предоставляется заем или точную дату возврата долга указывать не обязательно. Если этого не сделать в договоре, срок возврата можно будет определить и позднее, но уже не на основании совместных договоренностей, а по письменному требованию кредитора.

- Сколько процентов годовых или какую общую сумму должен заплатить заемщик за пользование чужими деньгами — этот пункт можно пропустить, если заем беспроцентный.

- Подробные условия возврата средств, например: может ли заемщик перечислять деньги на карту частного инвестора, или долг нужно отдавать только наличными; допустимо ли оплачивать заем частями, или кредитора устраивает не рассрочка, а единовременный возврат сразу всей суммы и т.д. Любое не прописанное в договоре условие впоследствие может стать предметом затяжных судебных разбирательств при взыскании долга.

- Штрафные санкции за задержку платежа должником.

- Любые другие уточнения относительно займа.

Долговая расписка не предполагает описания столь подробных сведений. При ее оформлении должнику достаточно дать информацию по первым пяти вышеперечисленным пунктам.

Договор займа между физическими лицами — 14,2 КБ

Некоторые моменты, которые нужно учесть, оформляя частный заем

Если в договоре или расписке не указана дата возврата долга, то заемщик обязан вернуть деньги не позднее 30 дней с момента истребования их кредитором.

- Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ

В том случае, когда в расписке или договоре не указана величина процентов за пользование заемными средствами, то согласно ст. 809 ГК РФ:

- заем до 100 тысяч рублей считается беспроцентным;

- при сумме долга свыше 100 тысяч величину причитающихся кредитору процентов определяет ключевая ставка ЦБ РФ (1) на момент оформления сделки.

Объявления, в которых предлагают деньги в долг: на что обратить внимание

Интернет заполнен предложениями людей и компаний с навязчивыми призывами оформить заем. Вроде бы обещания дать в долг незнакомому человеку практически на любых условиях должны вызывать подозрения о безопасности таких сделок.

Тем не менее в том же интернете регулярно появляются жалобы на мошенников, которые под предлогом дать деньги в долг выманили у простых людей разные по объему суммы, а затем скрывались в неизвестном направлении. Случается и такое, что бандиты забирают себе собственность, переданную в залог при оформлении займа.

Если вы все-таки решили обратиться к частному инвестору, некоторые детали рекламных объявлений, а также предложения кредиторов и посредников по займу должны вас насторожить.

Не стоит рассчитывать на честное сотрудничество, если:

- Предлагают занять деньги срочно и быстро выдать обещанную сумму без проверки платежеспособности заемщика. Действительно, если подумать здраво, то много ли найдется богатых людей, которые готовы отдать в долг свободные средства, не позаботившись о возврате этих денег. Цель частного инвестора — получение прибыли, а не сомнительная благотворительность. Поэтому за предложениями дать взаймы «прямо сейчас», только по паспорту, без подтверждения регулярного дохода со стороны потенциального заемщика часто скрыто желание обмануть нуждающегося в деньгах гражданина.

- В процессе оформления займа предполагаемый инвестор или посредник просит оплатить какие-нибудь «необходимые» для финансирования услуги. Например, запрос кредитной истории, консультацию нотариуса, выписку справки, банковский перевод, страховку и т.д.

- Просят отправить на указанный адрес электронной почты сканированные копии личных документов: паспорта, СНИЛС, ИНН.

- Запрашивают подробные данные банковской карты заемщика, включая CVV- или CVC-коды, или дату окончания срока действия «пластика».

- Обещают круглосуточный режим работы по перечислению требуемой суммы. Обычно такие объявления сопровождают многообещающими призывами типа «мы всегда на связи и готовы вам помочь».

Как обманывают тех, кто пытается занять у «частника»

Существует множество вариантов мошенничества под видом частного займа. Самые распространенные из них:

- Классика жанра: липовые инвесторы получают от заемщика деньги на оформление документов, оплату банковских или нотариальных услуг, а потом перестают выходить на связь.

- Мошенники берут микрозаймы или потребительские кредиты в банках и МФО, используя копии личных документов граждан, которые те предоставили по требованию частных лжеинвесторов для оформления ссуды.

- Преступники снимают деньги с банковской карты заемщика, воспользовавшись полученными от него данными «секретного» кода с оборотной стороны карточки.

- В договоры займа или залога включаются грабительские для должника условия, например, огромные штрафы или переход предоставленного обеспечения в собственность кредитора за малейшие нарушения условий договора.

- Аферисты берут с заемщика долговую расписку, а обещанные взаймы деньги не отдают, зато после взыскивают «вовремя не возвращенную сумму».

Как ведет себя добропорядочный частный кредитор

Когда незнакомые друг другу люди оформляют заем от частного лица под расписку или по договору, это влечет за собой риск для обеих сторон сделки. Поэтому кредитор, как и заемщик, стремится максимально обезопасить себя от обмана.

Тот, кто действительно дает деньги в долг под проценты, обычно поступает следующим образом:

- Стремится узнать как можно больше о финансовом положении и личности потенциального заемщика, в том числе, интересуется, может ли заемщик предоставить данные своей кредитной истории или рекомендаций общих знакомых. На это требуется время. Вряд ли «реальный» инвестор без проверки и быстро согласится одолжить деньги человеку с сомнительной финансовой репутацией.

- Клиенту с просрочкой по ранее взятым ссудам потенциальный кредитор либо откажет в финансировании, либо потребует оформить залог, который значительно превышает сумму запрашиваемых взаймы средств. Если обратившийся к инвестору человек не погасил предыдущие долги, вывод: он или не может, или не хочет расплачиваться по свои обязательствам. А зачем тому, кто дает в долг, проблемный заемщик?

- В большинстве случаев предлагает оформить ликвидное имущество клиента в залог до полного возврата долга. Предложения частных займов, не подкрепленные требованием оформить имущественное обеспечение сделки, чаще всего оказываются обманом. Объявления, в которых обещают предоставить беззалоговую ссуду «переводом на карту в день обращения» лучше сразу отметать. За такими объявлениями скрываются мошенники. Маловероятно, что кому-то хочется одалживать деньги без надежных гарантий их возврата.

- Интересуется, для чего нужны деньги, и благодаря каким доходам гражданин собирается возвращать долг.

- По возможности стремится к непосредственному контакту с потенциальным заемщиком и старается при личной встрече обговорить все детали предстоящей сделки, особенно если речь идет о крупных суммах. Это позволяет инвестору составить собственное мнение о человеке, обратившемся за ссудой.

- Настаивает на том, чтобы кредит под расписку, договоры займа и залога были оформлены через нотариуса. Официально подготовленные документы проще предъявлять к взысканию, если дело дойдет до судебных разбирательств.

- Не кредитует под низкую ставку. Логика проста: граждане чаще всего обращаются к «частнику», когда у них есть финансовые проблемы, и кредит в банке им не дают. Высоким процентом за предоставление денег инвестор компенсирует свои риски.

- Работает без предоплаты. Если в процессе подготовки займа необходимо оформить какие-либо справки, то настоящий частный инвестор обычно включает накладные расходы в общую сумму процентов или итоговую плату за заем.

Как снизить риски, решив взять в долг у незнакомого человека

Брать деньги в долг под проценты «по объявлению» — дело рискованное, затратное, но не безнадежное. Если по каким-либо причинам кредит нужен «кровь из носу», а в банке его взять не удается, и решено обратиться за финансированием к «частнику», нужно учитывать следующие обстоятельства.

Где взять 100 000 рублей без кредита: идеи и рискиСтатья по теме

Не стоит наивно надеяться, что на свете много людей, которые готовы «войти в ваше положение» и отдать «почти даром» все, что «нажито непосильным трудом» незнакомому человеку. Цель любого инвестирования — получение прибыли при минимизации собственных рисков.

Поэтому если вы столкнулись со следующими условиями:

- процентная ставка по частному займу ниже или сопоставима с банковской;

- кредитор настаивает на дистанционном оформлении документов;

- обсуждает детали сделки на большую сумму «онлайн», а не при личной встрече;

- требует предоплату;

— лучше сразу отказаться от такого сотрудничества.

Предлагаем следовать работающим рекомендациям кредитных юристов:

- По возможности пользуйтесь р2р-площадками, имейте дело с проверенными сайтами.

- Вдумчиво, без спешки, читайте все условия договоров займа и залога. Внимательно относитесь к содержанию и оформлению расписок.

- В договоре займа постарайтесь максимально полно учесть права и обязанности заемщика и кредитора. Подробное описание условий возврата займа, ответственность обеих сторон в спорных ситуациях, применение штрафных санкций и другие существенные обстоятельства выдачи и возврата долга дают возможность письменно зафиксировать свои обязательства и снизить риск недоразумений и конфликтов в будущем.

- Постарайтесь обойтись без посредников, а общаться напрямую с тем, у кого планируете брать в долг. Исключение — опытный кредитный юрист или человек, которому вы действительно доверяете.

- Ставьте свою подпись, подтверждающую получение денег, только когда вы действительно получили оговоренную сумму.

Если попались на уловку мошенника и второпях сообщили ему «секретные» данные своей банковской карты, то срочно звоните по телефону горячей линии своей кредитной организации и блокируйте операции по счету.

Частные займы — порой дело куда более рискованное, чем отношения с банком. И как правило, обращаться за ними приходится в непростых жизненных ситуациях. Если волна финансовых неурядиц захлестнула вас с головой, не стоит тонуть в море долговых проблем. Прохождение банкротства физических лиц под руководством надежного юриста и в руках лояльного финансового управляющего куда лучше взятых от безысходности частных займов.

Не торопитесь в принятии решения. Обращайтесь к профессиональным юристам нашей компании. Мы дадим подробную бесплатную консультацию и вместе выберем наиболее приемлемый вариант, по результатам которого вы можете быть освобождены от обязательств перед банками, МФО и другими кредиторами. Позвоните нам и запишитесь на разбор вашего дела.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.