в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Арест счета в банке судебными приставами

Арест счета в банке судебными приставами вводится с единственной целью — списание денег для расчета по долгам. ФССП возбуждает производство, издает постановление и направляет его в банк. Если есть деньги на счету, их сразу спишут. Если средств нет, блокировка сохраняется для следующих зачислений, до полной выплаты по долгам.

прямо сейчас через WhatsApp

Когда и зачем могут арестовать счет

Банковский счет открывается для финансовых операций в безналичной форме. Человек хранит на нем деньги, получает зарплату, пенсию или другие доходы, рассчитывается. Для расчетов оформляют банковскую карту:

- дебетовую — то есть клиент зачислил на нее свои деньги;

- кредитную — на карте деньги банка, и клиент берет займы, расплачиваясь или снимая наличку.

Карта всегда привязана к определенному счету.

Арест имущества является одной из обеспечительных мер в исполнительном производстве. Деньги и банковские счета и вклады по закону можно арестовать. Такая мера позволит:

- разом списать всю сумму, либо определенный процент (например, при зачислении зарплаты удержание не превышает 50%, по алиментам до 70%);

- блокировать операции, чтобы неплательщик не мог потратить деньги, перевести их другим лицам или снять;

- взыскивать деньги по мере зачисления.

Когда арест вводится без приставов:

- Суд вынес определение об обеспечении иска — замораживается сумма долга. Должник не сможет израсходовать или снять деньги до завершения суда.

- Банк арестовал счет, т.к. исполнительный документ поступил от взыскателя. Да, если известно, в каком банки у должника деньги, привлекать приставов не обязательно — можно подать заявление и исполнительный лист, приказ или договор с исполнительной надписью прямо в банк.

Если у человека счета в разных банках, за долги могут арестовать какой-то один, а могут и все. Банк, в который поступает зарплата, пенсия или иной доход, обязан будет оставлять 50% ежемесячного дохода, а также освобождать от ареста социальные компенсации и алименты.

Как приставы узнают о счетах? После открытия производства пристав запрашивает данные в ФНС через систему банковского мониторинга. ФССП увидит, в каких кредитных учреждениях открыты счета, и разошлет постановления об аресте и списании всем банкам.

Какие последствия влечет арест

Как не платить судебным приставам по решению судаСтатья по теме

Если арест денежных средств введен судом как мера обеспечения иска, их не спишут, а заблокируют. Если истец выиграет, арестованные деньги будут удержаны. Если же процесс выиграл ответчик, блокировка денежных средств снимается, после чего ими можно распоряжаться без ограничений.

Когда пристав арестовал банковский счет, наступают последствия:

- приостановление операций по счету — должник не сможет снимать, тратить или переводить средства другим лицам;

- списание суммы долга сразу полностью или частями по мере поступления;

- о каждом списании кредитная организация уведомляет пристава и должника.

Арест счетов должника — не единственное полномочие пристава. Одновременно допускается арест недвижимости и транспорта, другого движимого имущества. Также ФССП по Закону № 229-ФЗ может запретить должнику выезд за границу, забрать водительские права.

Если деньги списываются из зарплаты, пристав определяет процент удержания. Например, если зарплата начисляется на карту, с нее удержат 50 (до 70% за долг по алиментам). Остаток средств будет доступен в течение месяца. Деньги нужно снять, иначе как только поступит следующая зарплата или аванс, остаток спишут.

прямо сейчас через Telegram

Как связаны арест и списание

Арест и взыскание

Арест и взысканиеЕсли на счете есть деньги, их спишут для погашения долга:

- денег хватило для закрытия долга: банк списывает всю сумму и потом возвращает исполнительный документ в ФССП с пометкой о полном исполнении;

- деньги списаны, но весь долг не закрыт: банк сообщает о частичном исполнении, сохраняет арест для последующих списаний;

- счет пуст: кредитное учреждение сделает отметку об аресте и будет списывать средства по мере зачисления.

Должник может закрыть арестованный счет. Для этого достаточно подать заявление в банк. После закрытия арест автоматически снимается, о чем кредитная организация сообщит в ФССП.

Как происходит арест банковского счета

Пристав не ходит в банки, чтобы вручную вводить арест. В 2025 всё осуществляется дистанционно, через электронные сервисы. Банки, работающие на территории России, обязаны размещать информацию о своих клиентах в системе мониторинга ЦБ РФ и сообщать о счетах клиентов в ФНС.

Поэтому не получится скрыть счета в российских банках, это миф, что есть банки, которые не сотрудничают с приставами. Просто есть приставы, которые плохо посмотрели в выписку.

Возбуждение производства

Взыскатель подает документы и заявление в подразделение ФССП по месту регистрации ответчика. Можно сразу указать, где должник хранит или получает деньги. Пристав обязан проверить эти данные + направить свои запросы в систему мониторинга.

Арестовать имущество могут сразу после открытия дела. Но пока не истек срок на исполнение 5 дней, арест и списание денег запрещены. На практике это правило нередко нарушается. Срок на исполнение начинается с даты, когда должник получил постановление — по почте или через Госуслуги. Но многие приставы передают документы на удержание, не дожидаясь уведомления с почты. Такие действия можно обжаловать, это нарушение.

Постановление в банк

Специалист ФССП сам не распоряжается банковскими счетами неплательщика. Но направляет в банк постановление об аресте или о списании суммы долга, где указываются:

- реквизиты производства;

- сведения о должнике, чтобы банк идентифицировал владельца счета;

- характер требований, это нужно для размера удержаний;

- реквизиты для перечисления средств (обычно это депозит ФССП);

- другую информацию, которая важна для списания средств и блокировки операций.

В 2025 году банки обязаны сами рассчитать сумму удержания вида дохода. Если в постановлении указана неполная или неточная информация, банк обязан запросить разъяснения в ФССП.

Как действует банк

Если приставы наложили арест на счета, банк обязан исполнить постановление не позже 1 дня. Кредитная организация:

- контролирует зачисления в пользу должника;

- определяет размер удержаний. Например, за долг по ЖКХ банк спишет 50% с зарплаты, 100% — с перевода от друга и 0% — с детского пособия;

- уведомляет гражданина об аресте, списаниях;

- сообщает в ФССП о полном или частичном списаниях, о закрытии счетов.

Если у банка есть информация, что должник получает доход, на который запрещено обращать взыскание, он уведомляет об этом ФССП. Полный перечень указан в ст. 101 закона № 229-ФЗ. Работодатели, ПФР, органы соцзащиты и иные ведомства обязаны указать в платежном поручении код дохода. По нему кредитное учреждение проверит, можно ли списать деньги.

Блокировка операций

Если на счет наложен арест, операции блокируются до погашения долга. Однако при зачислении зарплаты, пенсии или других доходов приставы и кредитные организации обязаны соблюдать ограничения по проценту удержания. Например, по алиментам забирают до 70% от дохода, по остальным долгам — до 50% ежемесячного дохода. Остатки средств после удержания можно тратить по своему усмотрению.

Списание денежных средств

При наличии денег на счете банк переведет их на депозит ФССП. Сумма задолженности уменьшается, если:

- продано имущество должника,

- человек сам внес оплату долга,

- деньги взыскивают по месту работы,

- произведено списание в других банках.

Сотрудник ФССП обязан информировать банк, чтобы исключить двойное взыскание. Должник тоже может проявлять инициативу, требовать от ФССП передачи данных об актуальном состоянии долга.

Новый закон — как пристав списывает деньги в 2025

В 2025 году все банки применяют следующий порядок:

- введена система кодов для разных доходов должника — см. таблицу ниже;

- указать код в платежке обязан тот, кто перечисляет доход — работодатель, ПФР, соцзащита;

- когда поступают деньги, банк смотрит код дохода и определяет размер удержания;

- если код позволяет осуществлять взыскание, перечисляет средства в ФССП;

- не позже 3 дней кредитное учреждение уведомляет пристава и клиента о списании.

| Код 1 | Код 2 | Код 3 | Без кода | |

|---|---|---|---|---|

| Что это? | Регулярный доход | Защищенный доход | Защищенный доход | Все остальное |

| Например | Зарплата, отпускные, пенсия, стипендия, пособие по безработице | Алименты, детские пособия, выплаты по беременности, командировочные ст. 101 |

Возмещение вреда здоровью, компенсации участникам катастроф | Возврат долга, заем, перевод от родственника, оплата услуг или товаров |

| Сколько списывают за обычный долг | 50% | 0% | 0% | 100% |

| За долг по алиментам, утрата кормильца | до 70% | 0% | до 70% | 100% |

Все зачисления, которым присвоены коды, отражаются в системе мониторинга ЦБ РФ. Введен специальный алгоритм окрашивания доходов, где каждому коду присвоен свой цвет. По жалобе должника или по своей инициативе пристав может проверить, правильно ли рассчитан размер удержаний.

Если по вине банка допущена ошибка, возбуждается административное дело. Если ошибка допущена при оформлении платежки работодателем или иным лицом, их тоже привлекут к ответственности.

За нарушения введена административная ответственность по ст. 17.14 КоАП.

Что делать, если банковский счет арестовали

Чтобы проверить законность ареста и списания средств, должнику нужно:

- узнать, возбуждено ли исполнительное производство, почему наложен арест, т.е. проверить постановление ФССП;

- проверить, что пристав и кредитная организация правильно определили целевое назначение ходов и средств, зачисляемых на счет.

В Законе № 229-ФЗ и других нормативных актах нет запретов на арест счетов. Даже если у вас карта платежной системы МИР, оформленная под социальные выплаты или пенсии: на нее же можно получать доходы от коммерческой деятельности, переводы от физических и юридических лиц. Поэтому арестовать могут любой счет, открытый на имя должника.

Как узнать об аресте и списании средств

По закону пристав направляет должнику постановления о возбуждении дела и затем — о введенных арестах и запретах. Поэтому простой способ узнать информацию — вовремя получать письма. НО правила соблюдаются не всегда:

- сотрудник ФССП не проверил срок на добровольное исполнение, ошибся в адресе, или вообще сразу направил документы в банк на удержание;

- письма из ФССП могут не дойти по вине почты.

Что это означает? У человека неожиданно спишут некую сумму. Дальше все зависит от скорости реакции — нужно обжаловать действия пристава. Если деньги уже ушли из ФССП взыскателю, вернуть их будет еще сложнее.

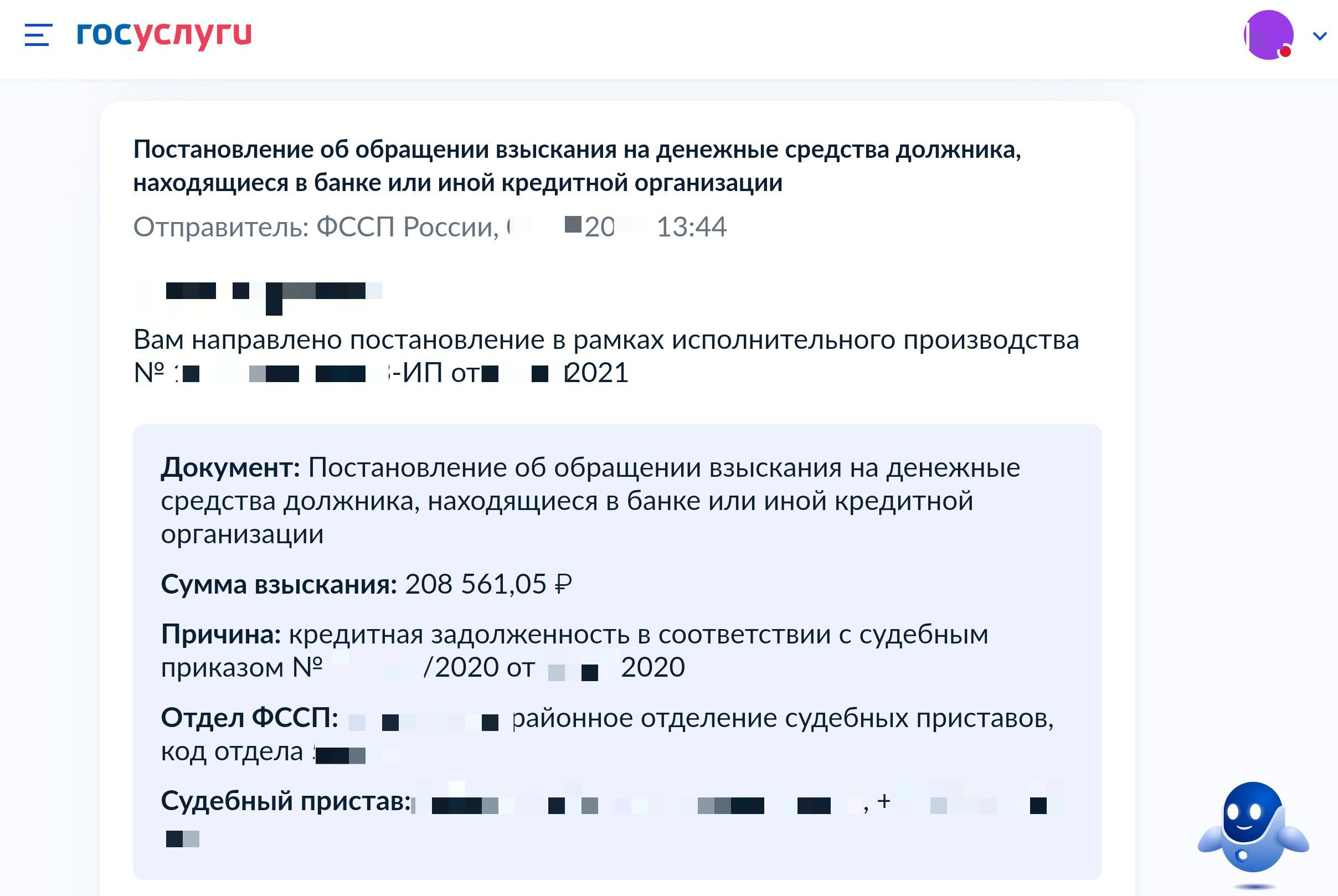

Уведомление на Госуслугах об обращении взыскания на счета должника

Уведомление на Госуслугах об обращении взыскания на счета должникаЧтобы избежать проблем и вовремя узнать об аресте банковского счета:

- получайте почту, особенно заказные письма;

- проверяйте онлайн Банк данных на портале ФССП — искать информацию можно по фамилии;

- читайте смс, уведомления о состоянии счета в онлайн-банкинге, в личном кабинете. В Сбербанке арестованный счет помечается красным цветом, а в примечаниях дается ссылка на документ пристава;

- позвоните приставу, если в отношении вас вынесено судебное решение о взыскании.

Проиграв суд, готовьтесь к возбуждению производства в ФССП. Не храните крупные суммы в банке, чтобы их сразу не списали по долгам. Если получаете зарплату на карту, убедитесь, что бухгалтер в курсе новых кодов. Также вы можете сами представить в ФССП документы, из которых видно целевое назначение доходов.

Как проверить законность списания

Чтобы проверить, на каком основании списаны деньги, можно:

- запросить выписку по счетам и вкладам в банке, где указано основание каждого списания (например, в выписке будет указан номер производства ФССП);

- обратиться в ФССП и лично получить документы о возбужденном производстве, о размере задолженности;

- направить запрос в ФССП по почте или через Госуслуги.

Вы можете действовать лично или через представителя. Например, можно обратиться к юристу, описать ему ситуацию, оформить доверенность на представление интересов. При защите в исполнительном производстве юрист может подготовить жалобы, оспорить аресты и списания. Иногда выгоднее сразу списать задолженности через банкротство, чем платить приставам и банкам, занимать в МФО.

Могут ли списывать деньги с зарплатной карты

Арест зарплатного счета не является нарушением прав должника. Зарплата не относится к доходам, на которые нельзя обратить взыскание. Однако в Законе № 229-ФЗ есть правила для удержаний с зарплаты:

- с заработка ежемесячно удерживают не более 50% (для алиментов — до 70%);

- остаток поступает на карту, и должник может снять деньги или потратить их;

- если остаток не снять, то в следующем месяце его спишут — должник не может копить деньги.

Справка приставам о зарплатной картеСтатья по теме

Простыми словами, ограничение действует для каждого перечисления зарплаты. Все, что находится на счету в день зарплаты, автоматически считается сбережениями. Банк удержит 50% с поступившей зарплаты + деньги на остатке.

Двойное списание одновременно по месту работы и в банке не допускается — это ошибка, сразу обращайтесь к приставу. Но если на карту поступают другие доходы, удержание будет совершенно законно.

Арест кредитной карты или счета

С кредитными картами могут возникать сложности при удержании по долгам. Все зависит от того, как оформлен кредит:

- если банк одобрил кредит и перевел деньги заемщику, их могут списать без ограничений;

- если это кредитная карта с лимитом, удержание не допускается, так как деньги принадлежат банку;

- арест кредитного счета судебными приставами допускается, причем будут забирать деньги, которые вы вносите как очередной платеж.

Если заемщик положил деньги как кредитный платеж, банк обязан их списать и перевести в ФССП. Чтобы приставы не списывали деньги, вносите их в кассу или терминал банка с указанием реквизитов кредитного договора — средства поступают на счет банка, а не на ваш.

Если платеж зачисляется на карту с открытой кредитной линией овердрафт, деньги становятся собственностью банка, и их не спишут приставы. Это удобно для заемщика и банка. Кредитные карты Тинькофф предусматривают прямое зачисление в банк, т.е. можно не опасаться неожиданного списания.

Могут ли удержать пенсии, пособия, социальные выплаты и алименты

Арестовать могут любой счет. Однако некоторые доходы не могут списать:

- пенсию по потере кормильца (хотя арест пенсионного счета не является нарушением — на него могут зачисляться другие доходы);

- алименты, пособия на детей, материнский капитал;

- не допускаются удержания с компенсаций вреда здоровью, по смерти кормильца.

Полный список доходов, по которым нельзя удерживать долги, указан в ст. 101 закона № 229-ФЗ. Если пристав или банк нарушат эту норму, удержание можно обжаловать через суд или руководителя ФССП.

Как отменить арест счета

Как снять арест со счета, если ваши права нарушены.

Когда приставы обязаны снять арест

Все ограничения будут сняты, как только должник рассчитается с взыскателем. Об этом издается постановление, которое направляется в банк. Также снятие запретов и ограничений происходит в следующих случаях:

- если отменен судебный акт или исполнительный документ;

- если по жалобе должника отменено постановление на арест;

- если пристав окончили или прекратил производство.

Снять все запреты и ограничения можно, если пройти банкротство. Подробнее обо всех нюансах этой процедуры можно узнать у наших юристов.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Как быстро приставы снимают арест со счета

Пристав обязан издать постановление в течение 1 дня. Еще сутки даются на передачу постановления в банк. Если документы направляются по почте, на отмену блокировок уйдет несколько дней. Но чаще всего ФССП передает информацию в кредитные учреждения по электронным каналам связи, т.е. в течение 1-2 рабочих дней.

Если счет арестовали незаконно, можно снять блокировки путем обжалования. Вот куда жаловаться на незаконные действия приставов или банка:

- в суде можно обжаловать любое действие и постановление ФССП;

- подать жалобу старшему судебному приставу ФССП;

- если нарушение допущено банком, можно обратиться с жалобой через интернет-приемную ЦБ РФ.

Срок рассмотрения жалоб составляет 10 дней. Если постановление будет отменено по итогам обжалования, банк снимет блокировки, прекратит удержание. Можно вернуть незаконно списанные средства. Для этого необходимо обратиться с заявлением в подразделение ФССП. Срок возврата денег не превышает 30 дней.

Арест счета в банке создает определенные неудобства. Чтобы избавиться от взыскания со стороны пристава, обратитесь к нашим юристам. Мы расскажем, как пройти банкротство и списать долги по исполнительным производствам. По окончании процедуры сотрудники ФССП больше не будут списывать деньги с вашей зарплаты. Закажите бесплатную консультацию прямо сейчас!

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.