в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Бунт несогласных: в каких случаях и куда можно и нужно жаловаться на банк

В отношениях «кредитная организация — заемщик» с нарушениями можно столкнуться практически везде: начиная от надоедливой и нечестной рекламы и заканчивая незаконными списаниями денег по исполнительным листам. Действия банка могут причинить вред не только недобросовестным заемщикам, но и вполне добропорядочным клиентам. Оставлять подобные случаи безнаказанными или нет — выбор каждого человека. При желании жалоба на банк может быть направлена в регулирующее ведомство. Причем для каждой ситуации есть своя инстанция.

За деятельностью финансовых организаций наблюдают сразу несколько структур, которые разбирают случаи, подпадающие под их компетенцию. Конечно, можно оставить жалобу везде. Однако эффективнее будет обращаться целенаправленно — так вы не получите отказ, да и ваш вопрос решится быстрее.

прямо сейчас через WhatsApp

Жалобы на банк: какие бывают и кому их направлять

Еще каких-то 5–7 лет назад, находясь в отделении кредитной организации и слыша «Банк нарушает мои права, я буду жаловаться в прокуратуру, президенту!», мы лишь снисходительно улыбались. Однако за последнее время работа коммерческих банков претерпела изменения: появились новые законы, регулирующие и ужесточающие требования к деятельности кредиторов. Все это активно освещается СМИ, и граждане начали понимать, что претензии можно и нужно высказывать.

Чаще всего те, кто контролирует банки в РФ, получают жалобы на такие их действия:

- недостоверная или надоедливая реклама;

- обман при оформлении банковских продуктов;

- навязывание дополнительных услуг;

- некорректные расчет или списание платежей, неправомерные комиссии;

- неправильная подача данных в БКИ;

- отказы банка в кредитных каникулах или в реструктуризации;

- нарушения при взыскании просроченных средств;

- финансовое мошенничество.

Подать жалобу на банк можно в следующие организации:

- непосредственно в Центральный Банк России, как в основной орган контроля;

- в Федеральную антимонопольную службу (ФАС);

- в Федеральную службу по надзору в сфере защиты прав потребителей (Роспотребнадзор);

- в Федеральную службу по надзору в сфере связи (Роскомнадзор);

- в Федеральную службу судебных приставов (ФССП);

- финансовому уполномоченному (омбудсмену);

- в Ассоциацию российских банков (АРБ);

- в полицию;

- в прокуратуру.

В соответствии с законом № 59-ФЗ от 02.05.2006 года, максимальные сроки ответа на обращение составляют 30 дней. Но это в том случае, если жаловаться в «правильную» инстанцию. Если высказать претензии не по адресу, ситуацию тоже передадут в нужное ведомство. Но рассмотрение затянется.

Некоторые случаи требуют проведения внеплановой для банка проверки. Тогда общий срок ответа может быть увеличен до 60 дней. Но обратившийся гражданин должен быть уведомлен об этом официально.

Куда жаловаться на работу банка

Многим кажется, что возмущение действиями банка возникает только у недобросовестных заемщиков. Это не так. С нарушениями может столкнуться любой человек, даже если он не является клиентом данной финансовой организации. Парадокс? Давайте разбираться.

Сначала нужно обратиться в банк

Постоянно слыша о возникающих конфликтных ситуациях, судебных разбирательствах и прочих проблемах с финансовыми организациями, мы часто думаем, что банки не заинтересованы решать их мирным путем, и игнорируем возможность обратиться с жалобой, в первую очередь, к самому «виновнику».

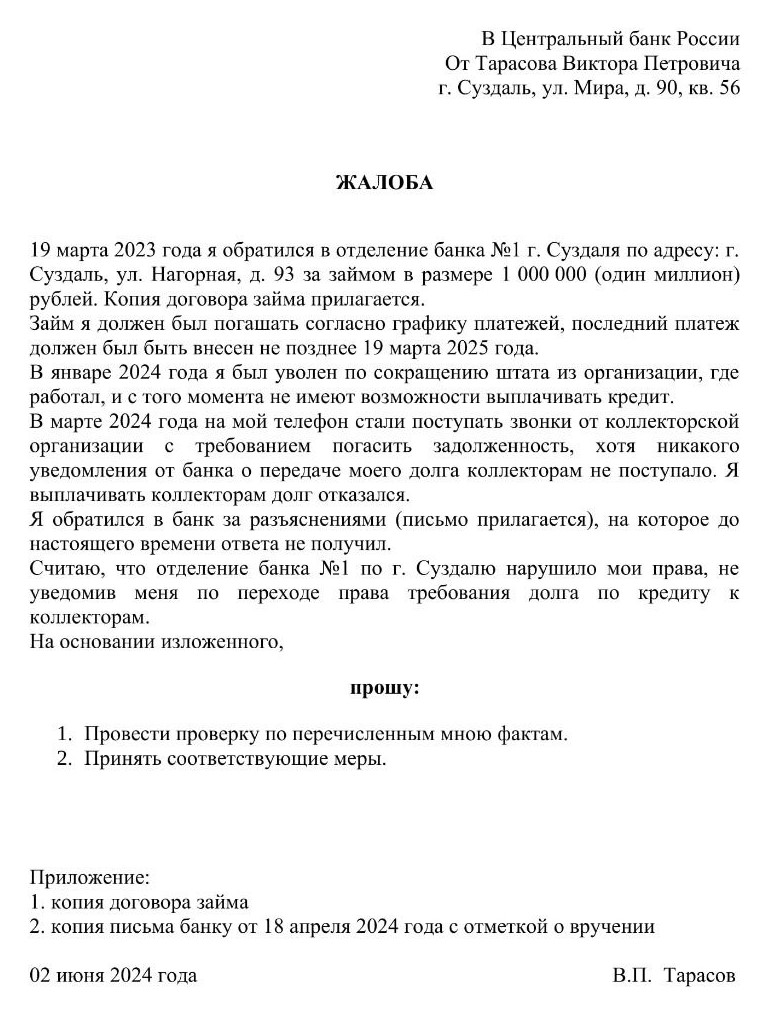

Пример жалобы на банк в ЦБ РФ

Пример жалобы на банк в ЦБ РФНа самом деле крупные игроки финансового сектора боятся навлекать на себя гнев Центробанка, а кроме того, они дорожат своей репутацией. Поэтому в простых ситуациях они предпочитают решить проблему до обращения клиента к регулятору.

Непосредственно в банк стоит обращаться в случае, когда потребитель в целом недоволен обслуживанием или хочет пожаловаться на сотрудника банка.

Существует несколько способов высказать свои претензии:

- Книга жалоб. Как и в любой организации, такая, согласно законодательству, должна быть в каждом отделении. Размещается она в «Уголке потребителя»: специально оборудованном месте со всеми документами. Уточнить, есть ли книга жалоб в банке, можно у любого работника офиса. Многим подобный способ кажется устаревшим. Однако наличие жалобной книги и обработка оставленных в ней обращений клиентов регулярно проверяется. По итогу жалобы с вами обязательно должны связаться, выяснить обстоятельства события и предоставить письменный ответ. Если же банк не ответил на обращение, этот факт может стать дополнительной причиной для претензий.

- Формы обратной связи на сайте банка. Любая уважающая себя финансовая организация всегда открыта к диалогу со своими клиентами. Поэтому на сайте можно не только заявить о каких-то мелочах, но и пожаловаться на менеджера и сообщить о любых нарушениях.

- «Бумажные» претензии при личном обращении в филиал. Этот способ является одним из самых эффективных, так как позволяет человеку убедиться в том, что его жалоба действительно принята. Каждому обращению должен быть присвоен порядковый номер, который работник обязан вам сообщить. Альтернативой может являться выдача копии с отметкой о принятии и подписью сотрудника.

Сроки рассмотрения проблемы, вне зависимости от того, как именно вы обратитесь, стандартны и не должны превышать 30 дней. Если же это время истекло, а бездействие банка продолжается, это повод идти дальше — в инстанции «второго уровня».

Куда можно пожаловаться на банк с незаконной рекламой

Даже если вы не являетесь клиентом кредитного учреждения, вы тоже можете столкнуться с незаконными действиями банка. Например, когда вам названивают с настойчивым предложением какого-то финансового продукта, а вы о подобном, разумеется, не просили.

Что делать, если вас обманул банк?Статья по теме

Чаще всего такая ситуация происходит с действующими или бывшими клиентами банка. При первом обращении в любую финансовую организацию вы подписываете соглашение на обработку данных. Это необходимо, чтобы банк мог использовать информацию о вас: ФИО, номер телефона и т.д.

Однако, помимо самого использования данных, в соглашение часто закладывается и разрешение на СМС и звонки из банка с целью информирования клиента о новых продуктах и специальных условиях. Подписывая документ, вы автоматически его даете, ведь большинство людей не готово изучать длинный текст соглашения, напечатанный, как правило, не очень крупным кеглем.

Когда вам без конца звонят из банка с предложениями, это раздражает. Но такую ситуацию можно исправить. Для этого достаточно обратиться в любое отделение и заполнить заявление на отзыв разрешения. Если же вы не получили подтверждения решения данного вопроса, или несмотря на отказ вам продолжают звонить — это нарушение. Жаловаться в таком случае необходимо в Роскомнадзор.

Встречается и более неприятная ситуация: вы обратились в один банк, а предложениями докучают другие финансовые организации. Это значит, что информация о вас попала к третьим лицам. Налицо прямое нарушение статьи 7 № 152-ФЗ «О персональных данных». Писать жалобу на банк в таком случае тоже необходимо (да-да, вы угадали) снова в Роскомнадзор.

Обратиться в ведомство можно одним из трех способов:

- Лично, посетив приемную. Делать это нужно по предварительной записи, при себе иметь паспорт. Доступно жителям и гостям Москвы.

- Направив заявление в письменном виде на почтовый адрес организации. Посмотреть его можно на сайте РКН.

- Посредством электронного обращения по форме на сайте (1), пройдя идентификацию через платформу Госуслуги или отправив его на электронную почту.

Важно учитывать, что жаловаться в Роскомнадзор по телефону горячей линии теоретически можно, но это крайне неэффективно. Такие обращения ведомство не принимает официально, а значит, и рассматривать ситуацию, давать вам ответ, а уж тем паче принимать какие-то меры оно не обязано.

В сфере рекламы неправомерными действиями со стороны банка будет введение в заблуждение. Многие сталкивались с ситуацией, когда в красочном буклете прописаны одни условия, а при оформлении продукта в отделении озвучиваются другие, гораздо менее привлекательные.

В данном случае вы столкнулись с типичным нарушением № 38-ФЗ «О рекламе», а именно, одного из пунктов статьи 5, согласно которому при описании продуктов и мероприятий запрещено рассказывать о проводимых акциях частично — не указывая всех условий.

Если вам кажется, что несоответствие рекламных объявлений действительности — это просто неприятный инцидент, вы не правы. Таким образом финансовые организации обманывают своих клиентов, и это наказуемо со стороны ФАС.

Вот несколько примеров резонансных дел:

- Совкомбанк был оштрафован антимонопольной службой на 300 тысяч рублей за рекламу своей карты «Халва» (2). В ролике говорилось о беспроцентном кредите для ее держателей. Однако по факту это было возможно лишь при оформлении целого пакета дополнительных услуг, о которых, само собой, умалчивалось.

- «Тинькофф» в свое время был оштрафован на такую же сумму, но по накопительным продуктам (3). Речь в рекламе шла о высокой ставке по вкладам, которая, как оказалось, действовала не для всех. В части пополняемых продуктов доходность была снижена. С таким маркетинговым ходом категорически не согласилась ФАС.

Пожаловаться в антимонопольную службу можно непосредственно на их сайте (4) или направив информацию по электронной почте. Помимо вопросов рекламы, ведомство также рассматривает и проблемы спам-звонков — для этого на портале имеется отдельная форма обращения.

прямо сейчас через Telegram

Навязанные услуги — жалуемся в Роспотребнадзор

Одна из самых распространенных причин жалоб на банки — навязывание дополнительных услуг, таких, как страхование, юридическая консультация и даже онлайн-медицина. В погоне за дополнительной прибылью финансовые организации сотрудничают с различными компаниями, продавая их продукты на правах агента.

В целом, в этом нет ничего страшного, но до тех пор, пока ваши права, как клиента, не будут ущемлены. Яркий пример подобного — изменение условий кредитования в худшую сторону при отказе от приобретения дополнительных услуг.

Такое требование является прямым нарушением федерального закона № 2300-1 «О защите прав потребителей». Согласно его статье 16, любые условия, которые приносят клиенту дополнительные убытки, не могут быть включены в договор. А если затраты все же имели место быть, они возмещаются в полном объеме.

К сожалению, не всегда все так однозначно. На практике в части такой услуги, как страхование, банк имеет право предлагать повышенную процентную ставку. Это связано с политикой ЦБ РФ, согласно которой более рисковые кредиты требуют формирования больших резервов.

Однако позитивная для потребителей практика есть. Таким примером может служить ситуация с Росбанком, оштрафованным в свое время на сумму более 1 миллиона рублей за целый ряд нарушений (5). В их числе были и кабальные договоры с навязыванием дополнительных услуг.

Роспотребнадзор разбирает не только такие случаи. Сюда же стоит жаловаться при следующих нарушениях закона:

- Одностороннее изменение условий договора. Например, если банк внезапно решил уменьшить процентную ставку по вкладу или сменил тариф по кредитке.

- Неоправданные комиссии: за получение кредита, за внутрибанковский перевод и т.п.

- Автоматическое подключение услуг без согласия потребителя. Часто сюда попадает СМС-информирование.

- Отсутствие услуг, на которые клиент имеет право. Это может быть исключение из договора возможности досрочного погашения кредита.

Пожаловаться в Роспотребнадзор можно в электронной форме на сайте ведомства (6) или отправив всю информацию в бумажном формате по почте. Во втором случае следует обращаться в подразделение ведомства по месту пребывания, в противном случае срок рассмотрения будет увеличен на 7 дней из-за переотправки в территориальное подразделение.

При каких нарушениях нужно жаловаться в ЦБ РФ

Центральный Банк РФ — основной регулятор всех финансовых организаций в нашей стране.

Под его ведение входят:

- все коммерческие банки;

- страховые: компании, агенты, брокеры;

- микрофинансовые организации (МФО);

- участники фондового рынка: инвесторы, управляющие компании, инвестиционные фонды, дилеры, депозитарии и биржи;

- кооперативы: кредитные, жилищные, сельскохозяйственные;

- БКИ.

Так как ЦБ контролирует деятельность банков и финансовых организаций в целом, жалобы он принимает на серьезное нарушение законодательства — в первую очередь, многочисленных Указаний и Правил, разработанных самим регулятором (но не Рекомендаций!).

Именно Центробанк выдает лицензии на определенную финансовую деятельность и ведет реестры компаний из нелицензируемых сфер. Поэтому, если при обращении куда-либо по денежным вопросам у вас возникает подозрение, что это мошенническая организация, и работает она незаконно, проверить это можно на сайте Банка России (7). Если ваши подозрения подтвердятся — тут уже можно с чистой совестью пожаловаться.

Жалоба на банк в ЦБ РФ — 12 КБ

Направлять жалобу регулятору пользователи банковских услуг имеют право также при любом нарушении № 353-ФЗ «О потребительском кредите».

К таковым относятся:

- Общие нарушения в ведении банками своей профессиональной деятельности (отсутствие необходимых документов и данных налоговой отчетности или отказ в предоставлении таковых, сокрытие информации, введение в заблуждение в части предоставляемых услуг).

- Несоблюдение требований к условиям договора кредитования (включение сторонних услуг, некорректный расчет или отсутствие информации о полной стоимости кредита).

- Неправомерные условия изменения уже оформленных договоров (без предупреждения, с существенным ухудшением и даже убытками, без возможности отказаться).

- Недостаточность предоставляемой клиенту банка информации или ее намеренное искажение.

- Нарушения процедуры уступки прав по договору кредитования.

Это далеко не все вопросы, обращаться с которыми необходимо именно в ЦБ. Разобраться в ситуации помогут сотрудники ведомства при обращении через чат в мобильном приложении (8) или на горячую линию.

Отправить жалобу в Центробанк можно любым из представленных способов:

- Электронно на сайте через интернет-приемную (9).

- Почтой на адрес Центробанка.

- Лично в общественную приемную в Москве. В этом случае потребуется предварительно записаться.

Как ключевой регулятор, Банк России рассматривает большинство жалоб на финансовые организации. Зачастую, при ошибочном направлении запроса в другие ведомства, последние передают его именно в Центробанк.

Другие способы пожаловаться на действия банка

Начиная с 2020 года, по некоторым вопросам у граждан появилась возможность обратиться за помощью финансового омбудсмена. Деятельность этого должностного лица регламентируется законом № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг». Омбудсмен занимается досудебным решением споров и имеет определенное влияние на игроков финансового рынка: банки и компании обязаны следовать его решениям наравне с судебными.

К основным вопросам, находящимся в ведении финомбудсмена, относятся:

- нарушения условий кредитных договоров;

- возврат незаконно уплаченных комиссий, пеней и штрафов;

- занижение страховой выплаты или неправомерный отказ в ней.

Ключевая особенность в том, что уполномоченный поможет вернуть незаконно удержанные средства или понесенные убытки, причем в достаточно короткие сроки: от 15 до 30 дней. Работает специалист только с частными лицами и по спорам, не превышающим 500 тысяч рублей.

Обращаться к омбудсмену стоит только после того, как банк в решении вопроса отказал клиенту. По сути, это должностное лицо заменяет потребителю финансовых услуг следующий шаг — обращение в суд. Для граждан свои услуги уполномоченный осуществляет бесплатно. Воспользоваться поддержкой финансового помощника можно непосредственно через официальный сайт (10) Для этого необходима идентификация пользователя через Госуслуги. План Б: отправить специалисту письмо по «обычной» почте.

Как правильно составить возражение на иск по кредитуСтатья по теме

Другая организация, помогающая с претензиями клиентов к кредитным организациям — Ассоциация российских банков (АРБ). Это негосударственное некоммерческое объединение различных банковских структур. По сути, АРБ выполняет функции, схожие с омбудсменом, то есть помогает найти компромисс и не довести проблему до суда.

Как и в случае с уполномоченным, АРБ может повлиять на банки, входящие в ее состав, в части финансовых вопросов: переплат, незаконных комиссий, отказах в возврате средств. Также можно получить помощь с обращением в другие ведомства.

Пожаловаться можно непосредственно на сайте ассоциации, заполнив соответствующую форму (11). Если банк входит в число участников, вопрос может быть решен очень быстро. Однако не стоит забывать, что эта организация — не регулирующий или контролирующий орган. Поэтому оштрафовать или привлечь к ответственности она никого не сможет. К тому же, не все банки входят в АРБ.

Наконец, не стоит списывать со счетов интернет-пространство. Оценке финансовых услуг выделено большое количество ресурсов: разного рода отзовики, группы в соцсетях, специализированные виртуальные площадки. Здесь также есть смысл поделиться во всеуслышание нарушениями со стороны банков и их работников. Оберегая свою репутацию, их представители отслеживают крупнейшие сообщества и реагируют на наиболее серьезные случаи. Среди подобных ресурсов особенно популярны Banki.ru и Сравни.ру.

Куда жаловаться, если есть просрочки или долги

Когда платежи по кредитам не поступают в банк вовремя, за дело берется служба взыскания. Изначально эту функцию осуществляют сами финансовые организации, а точнее, сотрудники внутреннего подразделения. Если же клиент и не думает погашать возникшую задолженность, к работе по проблемному договору могут быть привлечены сторонние компании — коллекторские агентства. Финальной точкой становится обращение в суд, после которого взыскание долга передается в руки судебных приставов.

На каждом из этих этапов могут возникать новые поводы для нарушения прав заемщика:

- Отметка о просрочке и передача информации в бюро кредитных историй (БКИ). Случаи, когда банки передают в бюро недостоверную информацию, происходят достаточно часто. Это может быть ситуация, когда просрочка возникла по вине банка (технические ошибки), но портит кредитную историю заемщику. Либо когда кредит погашен, и все штрафы выплачены, а финансовая организация не закрывает счет, в результате в БКИ фиксируется задолженность. В таких ситуациях нужно жаловаться и требовать исправления кредитного досье. Первоначально необходимо обратиться в сам банк, а далее подавать заявление о внесении корректировок в БКИ. Такие вопросы также рассматривает ЦБ РФ и Роспотребнадзор, так как это является нарушением прав заемщика, как потребителя услуг. Но начать лучше с банка — возможно, кредитор сам решит возникшее затруднение.

- Если ситуация с задолженностью переходит на уровень передачи долга коллекторскому агентству, заемщик должен быть уведомлен об этом факте. Если нет, он вправе пожаловаться в Роспотребнадзор или регулятору.

- Правила работы сотрудников сферы взыскания регулируются законом № 230-ФЗ. В нем четко закреплены ограничения по времени и частоте взаимодействия с должником. Если сотрудники его нарушают и мучают заемщика бесконечными назойливыми звонками, можно и нужно жаловаться. Нарушения со стороны коллекторов разбирает Федеральная служба судебных приставов (ФССП). Оставить претензию можно на их сайте в интернет-приемной (12), либо обратившись лично по предварительной записи.

- Как только просрочка по кредиту просужена, она переходит в работу к судебным приставам на основании исполнительного документа. И на этом этапе человек может столкнуться с новой неприятностью: банк во исполнение исполнительного листа позволяет списывать даже те средства, которые по закону об исполнительном производстве № 229-ФЗ должны оставаться неприкосновенными (социальные выплаты: материнский капитал, пособия для детей, по инвалидности и т.п.). Если это нарушение не просто произошло, но и не устраняется, жаловаться можно в прокуратуру. Написать заявление в прокуратуру на банк проще всего через интернет-приемную (13) или записавшись на личную встречу. Если же в незаконных списаниях виноваты приставы — обращайтесь в ФССП. Сначала к старшему судебному приставу, а далее в порядке подчиненности.

- Когда сотрудники различных ведомств и организаций в процессе взыскания превышают свои полномочия: угрожают жизни и здоровью заемщика, его родных и близких — это уже повод для обращения в полицию. По возможности постарайтесь добавить к заявлению доказательства: записи звонков, видео, аудиозаписи. Это поможет найти управу на нарушителей.

Наконец, в правоохранительные органы необходимо обратиться, если банк требует выплаты кредита, который вы не оформляли. В такой ситуации речь уже идет о мошенничестве. Это уголовная статья, требующая разбирательства со стороны силовых структур.

Исковое заявление в суд на банк — 16,6 КБ

Как составить жалобу на банк грамотно

Порядок обжалования действий финансовой организации в общих чертах схож в каждом из ведомств. Единого образца нет, однако некоторые составляющие должны быть обязательно:

- Правильно оформленная «шапка» документа: обязательно нужно указать, куда именно вы обращаетесь. Если знаете конкретное лицо или должность, это тоже указывается. Пропишите свои данные: ФИО, удостоверение личности и контакты, чтобы по ним можно было с вами связаться и предоставить ответ на жалобу.

- Суть проблемы: постарайтесь изложить ее максимально подробно и полно. Перечислите, какие из ваших прав были нарушены, и подкрепите свои слова конкретными аргументами. При наличии добавьте подтверждения: копии документов, скрины переписки, записи разговоров.

- Виновник: полное наименование и ИНН кредитной организации, а также конкретного отделения, в котором вы обслуживались. Если виновен, на ваш взгляд, определенный сотрудник, обязательно укажите его должность и ФИО.

- Номер и дата заключения договора, если таковой имеется (это не нужно, когда вы в данный момент не обслуживаетесь в банке, на который вынуждены подать жалобу).

- Требования: какого конкретно результата вы хотите добиться в итоге.

Текст жалобы оформляется в свободной форме —жестких требований к нему тоже нет. Но совершенно точно не стоит разбавлять документ выражением эмоций, философскими и риторическими вопросами или перечислением каких-либо личных заслуг. Пользы это не принесет, и очков в вашу сторону не добавит.

Жаловаться на неправомерные действия нужно — это вынуждает банки работать в законном поле и конкурировать друг с другом честными методами. Однако если вы надеетесь с помощью жалоб списать долги или просрочки по кредитам — банки сами по себе кредиты не прощают, никакие обращения не помогут поправить дело (кроме случаев, когда на вас «повесили» чужой долг). В остальных ситуациях, как бы ни был неправ банк, заемные деньги придется возвращать.

Но если у вас нет материальной возможности перекрыть все свои задолженности, списать долги можно абсолютно законно через процедуру банкротства. Для разъяснения подробностей избавления от долгов обратитесь к нашим юристам. Мы дадим вам детальную консультацию и даже проанализируем вероятность списать ваши долги без потерь и ненужных рисков.

Источники

- Роскомнадзор. Обращения граждан и юридических лиц.

- «Совкомбанк» оштрафован за рекламу «Халвы».

- За что штрафуют банки: громкие случаи наказаний для кредитных учреждений.

- ФАС России. Информация для ознакомления желающим отправить обращение в форме электронного документа.

- «Росбанк» оштрафовали в Москве на 1,1 млн руб за нарушения прав потребителей.

- Роспотребнадзор. Прием обращений граждан.

- Банк России. Поиск финансовых организаций.

- Мобильное приложение «ЦБ онлайн».

- Банк России. Подать обращение.

- Официальный сайт финансового уполномоченного.

- Жалоба в банк. АРБ: Ассоциация российских банков.

- Интернет-приемная. Федеральная служба судебных приставов.

- Интернет-приемная Генеральной прокуратуры Российской Федерации.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.