в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Оглавление

- Последствия для созаемщика при банкротстве основного заемщика и наоборот

- Возможен ли раздел ипотеки при банкротстве одного из заемщиков

- Можно ли закрыть ипотеку при банкротстве созаемщика

- Как вывести созаемщика из ипотеки

- Мировое соглашение — новый способ сохранения ипотечного жилья

- Что еще можно сделать при банкротстве ипотечного созаемщика

- Если созаемщик по ипотеке умер

- Что делать поручителю заемщика-банкрота

Банкротство созаемщика: квартирный вопрос и последствия

Оглавление

- Последствия для созаемщика при банкротстве основного заемщика и наоборот

- Возможен ли раздел ипотеки при банкротстве одного из заемщиков

- Можно ли закрыть ипотеку при банкротстве созаемщика

- Как вывести созаемщика из ипотеки

- Мировое соглашение — новый способ сохранения ипотечного жилья

- Что еще можно сделать при банкротстве ипотечного созаемщика

- Если созаемщик по ипотеке умер

- Что делать поручителю заемщика-банкрота

Представим супругов, которые взяли ипотеку на 10 лет. Половину срока они аккуратно платили, но потом мужа уволили с работы. Ипотеку жена вносила вовремя, а остальные кредиты, оформленные на мужа, платить было уже нечем. В какой-то момент ситуация стала безвыходной, и на горизонте замаячило банкротство созаемщика по ипотеке — неплатежеспособного мужа.

Если спустить дело на тормозах, в ходе предстоящего банкротства квартиру реализуют на торгах. Рассмотрим, какие есть варианты при таких исходных данных, и возможно ли в 2025 году сохранить ипотеку в случае банкротства созаемщика.

прямо сейчас через WhatsApp

Последствия для созаемщика при банкротстве основного заемщика и наоборот

Для начала выясним, что происходит с собственностью гражданина при банкротстве:

- Личное имущество банкрота продают для расчетов с кредиторами. По закону нельзя забирать единственную квартиру, но это правило не касается недвижимости, переданной в залог. Если заемщик по ипотеке становится банкротом, то залоговое жилье включается в конкурсную массу, и выручка идет на погашение долга перед залогодержателем.

Квартира с ипотекой будет продана, если банк-залогодержатель участвует в банкротстве. А он участвует. Всегда. Надеяться, что кредитор упустит возможность компенсировать свои издержки и риски, не стоит. Такой прецедент действительно был (1), но лишь раз, на заре формирования института банкротства граждан.

- Общая собственность, нажитая в браке, подлежит разделу и продаже. Половина выручки выплачивается мужу или жене банкрота.

- Личное имущество супруга, которое досталось в дар или перешло по наследству, не учитывается в процедуре банкротства.

По закону созаемщики по ипотеке несут солидарную ответственность. Это значит, что кредит является общим, и его нельзя поделить на части. Исключена ситуация, когда один заемщик выплачивает свою половину ипотеки и владеет половиной квартиры. Либо кредит гасится в срок, либо нет. Если платежи больше не вносятся, банк может предъявить требования любому из созаемщиков, либо обоим одновременно.

Ситуации бывают разные, и созаемщик может быть банкротом. Но последствия процедуры для него и для основного заемщика будут серьезными. Банкротство заемщика или созаемщика дает банку основания расторгнуть договор и немедленно требовать полной оплаты от обоих или любого из них. Впоследствии ипотечная квартира будет реализована на торгах, однако должник полностью освободится от кредитных обязательств, попутно списав многие другие долги.

Последствия банкротства созаемщика:

- Банк предъявляет заемщику требование о погашении кредита полностью.

- После начала банкротства созаемщика банк заявляет о долговых требованиях в суд, включится в реестр и получает статус залогового кредитора. Впоследствии для погашения его требований будет продан предмет залога. Остальные кредиторы претендовать на эту выручку не могут.

- Процедуру торгов при банкротстве контролирует залогодержатель. Оценку залога заказывает банк; организатора торгов, стартовую цену и цену отсечения (ниже которой продавать не будут) также определяет кредитор.

- Финансовый управляющий продает ипотечную недвижимость. Деньги, вырученные за счет продажи, направляются на удовлетворение требований банка в размере 80%. Остальная часть распределяется на выплату кредиторам первой и второй очередей (долг по алиментам, возмещение вреда здоровью и долг по зарплате работникам банкротящегося ИП); на вознаграждение финуправляющего, расходы на торги и удовлетворение требований остальных кредиторов третьей очереди. Учитывая, что нередко кредиторы из первых двух очередей отсутствуют, то залоговый банк в результате получает до 95% вырученных средств.

Также действуют следующие правила:

- Если задолженность по ипотеке меньше, чем удалось получить с продажи залога, то «лишнюю» часть получает супруга должника — ей выплачивают долю в общем имуществе супругов. Если продавалось личное имущество банкрота, то остаток выручки от единственной квартиры перечисляют ему же на покупку нового жилья. В противном случае (если ипотека не была единственным жильем) эти средства включается в конкурсную массу.

- Если выручки не хватит, чтобы закрыть долг по ипотеке (чаще так и бывает), то залоговый кредитор включается еще и в реестр третьей очереди кредиторов.

Представим, что после банкротства заемщика долг не закрыт. Тогда ипотечный банк вправе предъявить требования к созаемщику. Так работает солидарная ответственность: когда один заемщик признает себя банкротом, банк подает иск к созаемщику. Нередко это влечет за собой банкротство второго участника сделки.

- После продажи имущества процедуру завершают, человека освобождают от долгов. К сожалению, созаемщик и заемщик теряют залоговую недвижимость. Ответственность созаемщика по ипотеке при банкротстве заемщика и наоборот одинаковы. Если один не платит ипотеку, это непременно коснется и другого созаемщика. Если банкротится один, в глазах банка это бьет по платежеспособности обоих.

В целом процедура занимает от 7–8 месяцев до года. Банкротство без реализации имущества (когда нечего продавать), длится от силы 9-10 месяцев. Торги неизбежно затягивают процесс.

Госдума разработала поправки в закон, предусматривающие перераспределение выручки от продажи единственной квартиры в ипотеке. Как только нововведения узаконят, то 90% вырученных денег будет отходить залоговому кредитору, 5% — на первоочередные требования, а оставшиеся 5% исключат из конкурсной массы и передадут банкроту, чтобы он мог обзавестись новым жильем. 29 января 2025 года законопроект был принят Думой в первом чтении (2).

Все время от введения процедуры до регистрации права собственности нового владельца недвижимости (победителя торгов) банкрот с семьей живет в ипотечной квартире, больше не платит ипотеку, а платежи по ЖКХ переходят в разряд текущих требований и погашаются из конкурсной массы. Поэтому граждане с долгом по ипотеке часто заинтересованы в том, чтобы управляющий не торопился с продажей квартиры. Пока суд да дело, супруга банкрота может откладывать деньги на первый взнос для покупки нового жилья.

Возможен ли раздел ипотеки при банкротстве одного из заемщиков

Многие должники хватаются за гуляющий по просторам всемирной паутины миф о том, что ипотеку можно разделить с созаемщиком и уберечь долю недвижимости. Увы, но нет, подобные фантазии беспочвенны. Разделить долг по ипотеке нельзя.

Обратимся к судебной практике. В деле № А40-89427/16 встал вопрос о продаже имущества при банкротстве супругов-созаемщиков по ипотеке. В 2008 году пара заключила ипотечный договор с банком «Абсолют» для покупки квартиры. Но через 8 лет супруги подали на совместное банкротство. Возник спор, дошедший до ВС РФ.

Верховный суд указал, что супруги по ипотечному договору выступают созаемщиками и имеют общие обязательства. Банк должен предъявлять полное требование к каждому из созаемщиков, поэтому его включили в реестр кредиторов обоих супругов.

В банкротстве созаемщика по ипотеке не получится разделить предмет залога и продать только долю банкрота. Верховный суд неоднократно пояснял, что при банкротстве созаемщика-супруга по ипотеке продается весь объект, и с выручки закрывают требования банка-залогодержателя. По делам № А05-566/2016 и № А40-137393/2016 в 2018 году возникали споры о реализации объекта залога, и ВС РФ занимал позицию на стороне банка.

прямо сейчас через Telegram

Можно ли закрыть ипотеку при банкротстве созаемщика

Законом не запрещено погашать кредитные обязательства в любой момент, если это не станет причиной нарушений или ущемления чьих-либо прав. Например, допускается ситуация, когда деньги вносит не банкрот, а созаемщик, поручитель или третье лицо. Супруг может закрыть ипотеку перед банкротством, используя личные деньги (не общие семейные накопления и не деньги банкрота). И тому есть «живые» примеры.

В деле А32-41264/2017 финансовый управляющий подал в суд заявление о недействительности сделки, по которой жена банкрота погасила ипотеку на общую квартиру.

После начала банкротства мужа-созаемщика женщина внесла 125 тысяч рублей в Сбербанк, закрыв остаток по ипотечному кредиту. Поскольку взыскание оплаченного кредита не допускается, залоговый банк не включился в реестр, а квартира, приобретя статус единственного жилья, была исключена из конкурсной массы.

Верховный суд пояснил, что сделка супруги не касается остальных кредиторов. Женщина оплатила задолженность за счет личных денег, которые ей подарили родители. В таком случае оснований для оспаривания ее действий не было. Жилье семья сохранила за собой, а прочие долги были списаны.

Пожалуй, это главный вопрос: можно ли обанкротить созаемщика по ипотеке без потери жилья. Ипотечные ссуды всегда сопряжены с рисками, поскольку у банка в залоге ваша квартира. В случае проблем с платежеспособностью кредитор получит ее в собственность, ведь предмет залога является гарантией возмещения. Закон позволяет забирать его за долги, даже если это единственное жилье для семьи банкрота.

Обратимся к вероятным способам избавиться от рисков, чтобы не потерять квартиру или дом.

Как вывести созаемщика из ипотеки

Пожалуй, «вычеркнуть» созаемщика из ипотечного договора — это логичный вариант. Этот раздел подойдет людям, которые столкнулись с трудной ситуацией, и уже готовы согласиться на банкротство.

Есть ли шанс, что ипотеку дадут жене, если муж банкротСтатья по теме

Варианты будут следующими:

- Обратиться в банк и описать ситуацию. Например, неплатежеспособность вот-вот наступит, но просрочек по ипотеке пока нет, а созаемщик готов (и финансово может) соблюдать график платежей, поскольку не хочет терять жилье. Банк вправе заключить допсоглашение, отказаться от требования к будущему банкроту, оставив должником только платежеспособного созаемщика.

Но такое происходит нечасто. Например, когда бывшие муж и жена разделили имущество, но остались созаемщиками по договору ипотеки, банк может согласиться получать выплаты с платежеспособной жены, если участвовать в процедуре мужа-банкрота ему нет смысла. Но чаще кредитору проще включиться в реестр требований, дождаться продажи недвижимости и закрыть претензии.

- Рефинансироваться в другом банке. Практически все финансовые организации предлагают программы рефинансирования по ипотечным кредитам.

Работает это следующим образом: банк, который рефинансирует ипотечный кредит, оплачивает его полностью и закрывает. С вами заключают новый договор, где вы будете единственным заемщиком. Разорившийся созаемщик больше не имеет отношения к ипотеке, а значит, при его банкротстве квартиру не продадут.

Эта схема имеет сразу две сложности:

- Придется поискать банк, который согласится рефинансировать ипотеку одному заемщику, не включив в договор созаемщика.

- В 2024–2025 годах ключевая ставка ЦБ составила довольно высокий 21% (3). Это значит, что рефинансироваться под удобные условия будет невозможно до тех пор, пока ключевой показатель Центробанка не снизится. Сейчас ставка составляет 21%, соответственно, программы банков полностью зависят от этих цифр (4) (5) (6).

Предложение банка ВТБ для рефинансирования ипотеки. Дата обращения 31 января 2025 года.

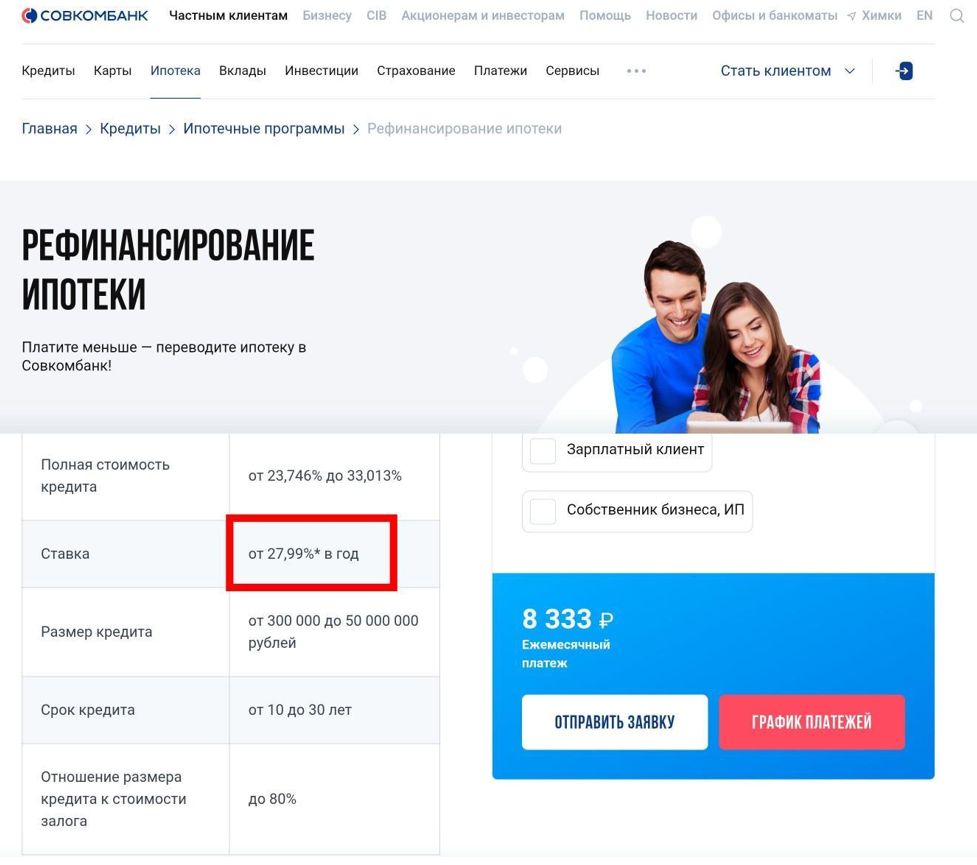

Предложение Совкомбанка для рефинансирования ипотеки. Дата обращения 31 января 2025 года.

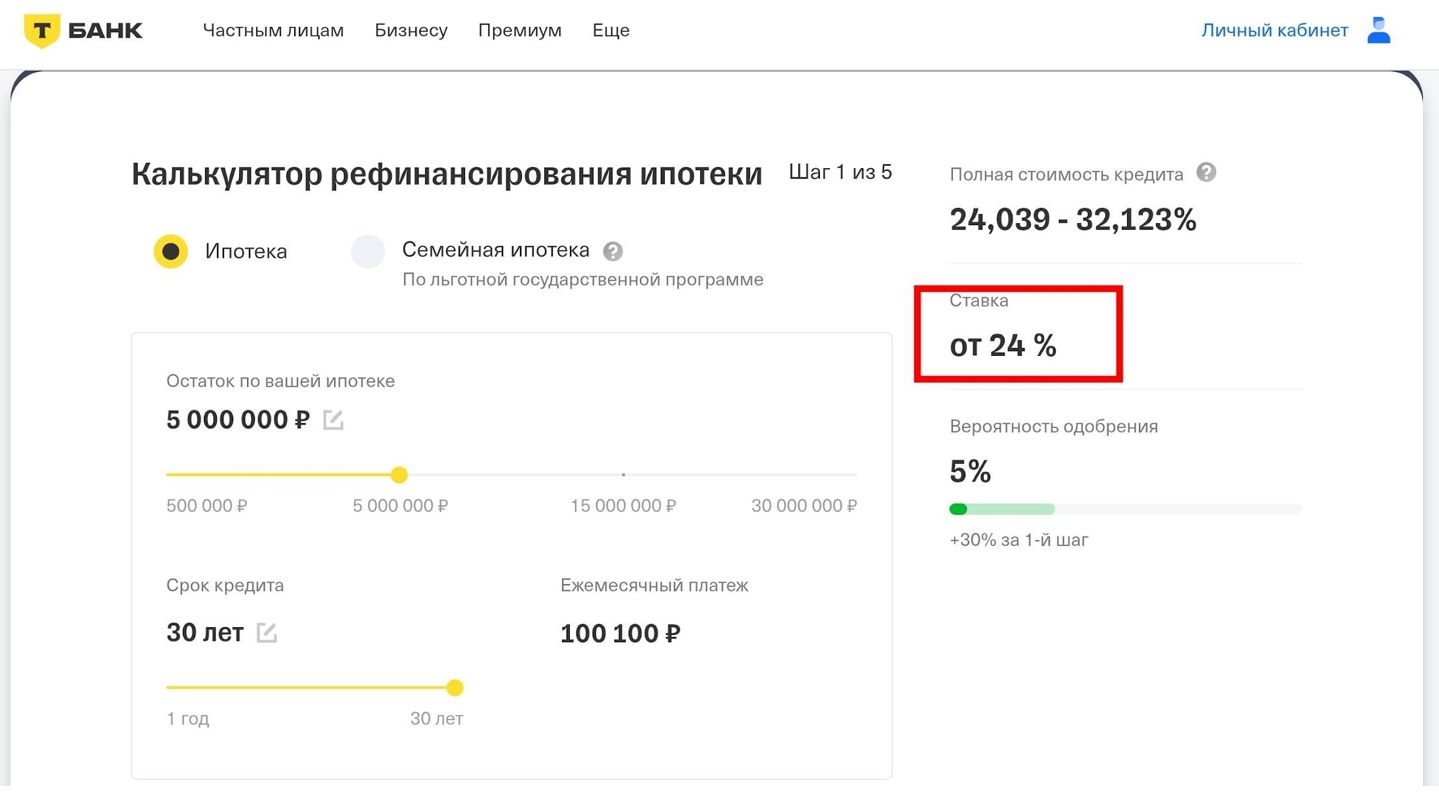

Предложение Т-Банка для рефинансирования ипотеки. Дата обращения 31 января 2025 года.

Наконец, нужно понимать, что успех всех перечисленных вариантов полностью зависит от решения банка. Ипотечный кредит, ввиду своей долгосрочности, — это риски и для кредитора. Ему нужны гарантии помимо предмета залога. Поэтому просто вывести созаемщика из договора вряд ли получится. А вот предложить банку надежную и платежеспособную замену — можно.

Мировое соглашение — новый способ сохранения ипотечного жилья

До осени 2024 года судьба квартиры или дома в ипотеке при банкротстве основного заемщика или его созаемщика была однозначной: залоговый банк включался в реестр, жилье продавали, кредитор получал возмещение, а банкрота освобождали от денежных обязательств. Ипотеку ничто не спасало: ни отсутствие у семьи какой бы то ни было другой жилплощади, ни наличие маленьких детей, ни особый статус некоторых членов семьи (инвалиды, ветераны войн и т.п.).

Новые ипотечные кредиты банкротам также доступны далеко не сразу: банки первые годы не имеют дел с гражданами, избавившимися от долгов через банкротство, а у самого банкрота нет никаких накоплений — все они уходят в конкурсную массу и распределяются между взыскателями.

Эти обстоятельства ставили многих людей в безысходное положение. Поэтому были приняты поправки в закон о банкротстве. Благодаря нововведенной статье 213.10-1 появилась возможность сохранить единственную квартиру в ипотеке, если залоговый банк не имеет ничего против. В таком случае заключается мировое соглашение с кредитором-залогодержателем, ипотека сохраняется, а остальные долги списываются. Прочих кредиторов поправки никак не ущемляют — они все равно ничего не получали от реализации ипотечной недвижимости.

Способ выглядел бы идеальным, если бы не одно «но»: закон не обязывает банк подписывать это соглашение.

Что еще можно сделать при банкротстве ипотечного созаемщика

Мы выяснили, что при банкротстве одного из созаемщиков практически стопроцентно будет продана ипотечная квартира. Поэтому к процедуре признания несостоятельности нужно подходить основательно и не пренебрегать правовой помощью квалифицированных банкротных юристов.

Возможно, вашим вариантом станет реструктуризация долгов через суд. Это одна из процедур в рамках банкротства, но, в отличие от реализации собственности, реструктуризация предполагает погашение долгов, просто условия будут немного полегче. Но для этого важно иметь достаточный официальный доход. А поскольку максимальный срок реструктуризации — 5 лет, необходимо здраво оценить свои силы: реально ли за этот период рассчитаться со всеми кредиторами.

Реструктуризация подойдет, если по ипотеке осталось платить немного — год, два, три. В любом случае, обсудить этот вопрос с юристом нужно обязательно. К тому же, план реструктуризации еще нужно подготовить (юрист сделает это сам или при участии финуправляющего), предложить его кредиторам и представить на утверждение арбитражному судье

Самостоятельная продажа ипотечного жилья — это тоже вариант. Если платить нечем, попробуйте договориться с банком о самостоятельной продаже ипотечного жилья. На практике это удобнее и практичнее, чем реализация квартиры через банкротство. Вы продадите жилье, рассчитаетесь с банком, и, возможно, еще останутся деньги. Здесь важно не только добиться одобрения кредитора, но и убедиться, что выручка покроет ипотечное обязательство. В противном случае можно и без жилья оказаться, и остаться должным банку.

С 11 сентября 2024 года в законе об ипотеке заработало новое положение, позволяющее заемщику по ипотеке самостоятельно продавать ипотечную жилплощадь (ст. 37.1 № 102-ФЗ). После согласования с банком у гражданина будет 4 месяца на реализацию. С выручки закрывается ипотечный кредит.

Если созаемщик по ипотеке умер

Увы, бывает и такое. Здесь важную роль играет страховка — при ипотеке страхование обязательно по закону. После смерти заемщика или созаемщика страховая компания будет анализировать, является ли смерть страховым случаем.

Когда ипотеку оформляют созаемщики, банк оценивает, в каком соотношении они будут оплачивать ипотечный кредит. И уже исходя из этой картины оформляется страхование по операционным рискам — объекта недвижимости и жизни заемщика.

Приведем условный пример. За ипотекой обратились супруги Ивановы Иван и Анна. У мужа зарплата составляет 50 тысяч рублей, у жены, которая выступает созаемщиком — 25 тысяч. Размер кредитования — 1 млн рублей. По требованию банка страховка должна покрыть 1,1 млн рублей (+10%). Страхование Ивана и Анны будет выглядеть как 75% на 25%:

- Основного заемщика Ивана страхуют на сумму 825 тысяч рублей.

- Созаемщицу Анну — на 275 тысяч рублей.

В случае кончины одного из заемщиков страховая компания исходит из суммы, на которую был застрахован покойный. Оценивается страховой случай, и уже потом проводятся расчеты.

Банк получает сумму страхования, а созаемщик либо делит ипотеку пополам с наследником, либо выплачивает свою часть самостоятельно. В страховые случаи при ипотеке входит потеря трудоспособности и наступление инвалидности. В расчет не берется временная неприятность вроде сломанной ноги, сокращения на работе или воспаления легких. И уж тем более, не будет идти речи о выплате страховки, если случай выйдет за рамки страхового. Обычно это гибель или тяжелая травма в результате занятий экстремальными видами спорта и разного рода деструктивных действий вроде приема запрещенных препаратов, вождения в нетрезвом виде и т.п.

Что делать поручителю заемщика-банкрота

На практике поручители сами подают на банкротство в арбитражный суд, чтобы избавиться от чужих долговых обязательств. В своем Определении № 46-КГ19-14 Верховный суд указал (7), в каких случаях поручителя нельзя привлечь по долговым обязательствам основного заемщика по ипотечному кредиту. В этом деле фигурировала женщина-ИП, муж которой выступал поручителем.

После банкротства заемщицы банк попытался получить деньги с поручителя, но по условиям договора сделать это можно было только в течение года после образования просрочки. К моменту требования срок этот уже прошел. Тем не менее, апелляция назначила частичный возврат задолженности в размере 1,5 млн рублей (договор заключался на 2 млн) и госпошлины.

Дело дошло до Верховного суда, который пояснил, что в рамках банкротства обязательства основного заемщика прекратились. И тем самым процедура сняла необходимость погашения обязательств по кредитному договору для поручителя.

Согласно п. 1 ст. 367 ГК РФ, поручительство прекращается с прекращением обеспеченных обязательств. В нашем примере из практики, когда должница признала себя банкротом и освободилась от долгов, автоматом прекратились обязанности поручителя.

Соответственно, если вы являетесь поручителем, после банкротства основного заемщика банк не сможет предъявить вам требования, поскольку долг был списан в рамках процедуры признания несостоятельности. Другой вопрос, если требования были выставлены ранее — тогда платить все-таки придется.

По окончании банкротства не запрещено брать новые кредиты. Быть созаемщиком после банкротства тоже можно. Однако до того следует привести в порядок свою кредитную историю и стабилизировать заработок. Первые годы оформить крупные ссуды банкротам затруднительно, поэтому начинать лучше с небольших займов, потребительских кредитов и кредитных карточек.

Банкротство созаемщика ведет к продаже квартиры, поэтому важно оценить с юристом перспективы дела и альтернативные варианты. Если вам или вашему созаемщику по ипотеке предстоит банкротство, оставьте заявку на бесплатную консультацию.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Источники

- Дело № А41-25058/2016 о признании несостоятельности (банкротства) гражданина.

- Законопроект № 783717-8 О внесении изменения в Федеральный закон “О несостоятельности (банкротстве)” в части защиты конституционного права гражданина – должника на жилище.

- Ключевая ставка Банка России.

- Рефинансирование ипотеки — банк ВТБ.

- Совкомбанк рефинансирование ипотеки.

- Рефинансирование ипотечного кредита в Т-Банке.

- Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 09.07.2019 № 46-КГ19-14.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.