в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

сейчас в whatsapp: +7 (499) 322-06-25 8-800-600-83-71 На звонки отвечаем круглосуточно Бесплатная консультация

освободиться от долгов

В какие органы можно подать жалобу на МФО

Микрофинансовые организации, они же МФО, выдают займы физическим лицам. Их контролирует Центробанк, и деятельность МФО регламентирована законами, главным образом, № 151-ФЗ «О микрофинансовой деятельности…». Если при размещении рекламы, выдаче займов или взыскании задолженности компания допустит нарушение, на нее можно подать жалобу. Куда обращаться и как правильно написать жалобу на МФО, читайте в нашем материале.

Когда можно подать жалобу на МФО

Основанием для жалобы на МФО может быть нарушение конкретного договора или нарушение законодательства о правилах оказания финансовых услуг. При обжаловании можно ссылаться на договоры, переписку, претензии. Но даже не будучи клиентом можно жаловаться на микрофинансовую организацию. Например, за недобросовестную рекламу, или если в договоре займа прописаны заведомо незаконные положения. Когда МФО предлагает заключить договор дарения на имущество заемщика или же неэтично рекламирует услуги — это тоже поводы обратиться в надзорный орган.

Что такое МФО и как не стать жертвой аферистов?Статья по теме

МФО чаще всего нарушают законы:

- при рекламе по ТВ и радио, в печатных СМИ и особенно — в Интернете;

- при выдаче микрозаймов, оформлении договора;

- в период действия договора займа;

- при взыскании задолженности через суды, приставов, коллекторов.

В отдельную группу выделим заведомо незаконную деятельность МФО, если компания не состоит в реестре Центробанка РФ или исключена из него за нарушения. На сайте ЦБ РФ можно посмотреть, какие микрофинансовые организации получили разрешение на легальную работу по оформлению микрозаймов. Если компания не состоит в реестре, она действует незаконно. С 2021 года за незаконную выдачу займов предусмотрена уголовная ответственность по ст. 171.5 УК РФ. В реестре состоят «Росденьги», «Деньги сразу», «Мигкредит» — эти компании работают легально, хотя и они допускают нарушения в своей работе.

Контроль за работой микрофинансовых организаций осуществляет Центробанк РФ. Но жалобы можно подавать не только в ЦБ РФ, но и в другие государственные ведомства. По жалобе МФО могут исключить из реестра, оштрафовать либо заставить устранить нарушения.

Нормативное регулирование

Чтобы правильно подготовить жалобу и подать ее в нужный орган, нужно знать основные нормы законодательства. Деятельность МФО регулируется следующими нормативными актами:

- Гражданский кодекс — содержит правила заключения и расторжения договоров, взыскания задолженности;

- закон № 151-ФЗ — это специальный нормативный акт о статусе, правах и обязанностях микрофинансовых организаций;

- закон № 353-ФЗ — по этому закону определяются правила выдачи потребительских займов, условия договора и возврата денег;

- закон № 230-ФЗ — в этом нормативном акте указаны правила взыскания задолженности с физических лиц, в том числе права и обязанности МФО, если они взыскивают долги с физлиц, как коллекторы.

Выдача займов гражданам подпадает под закон № 2300-1 о правах потребителя. По этому закону потребитель — заведомо более слабая сторона, которая нуждается в защите, разъяснениях, понятном информировании. МФО придется доказывать, что она не нарушала закон.

В законах описаны требования к правилам выдачи займов и взысканию долгов, порядок обращения с претензиями, жалобами. Образцы жалоб и исков законами не утверждены. Как правило, обращения пишутся в свободной форме или по шаблонам, приведенным на профильных ресурсах контролирующих ведомств.

Куда писать жалобу на МФО

Теперь расскажем, как написать жалобу на МФО, куда ее подавать, и какого ждать ответа.

Важно учитывать характер нарушения. У каждого государственного органа есть определенные полномочия и своя зона контроля, поэтому важно подать документы «правильному» ведомству.

Обращение в ЦБ РФ

Центробанк является профильным органом, который выдает разрешения на работу МФО и контролирует деятельность организаций. В ЦБ РФ можно обращаться по любым нарушениям в работе микрофинансовых компаний. Не поможет ЦБ только в случае разбоя, краж с карты и других мошеннических действий.

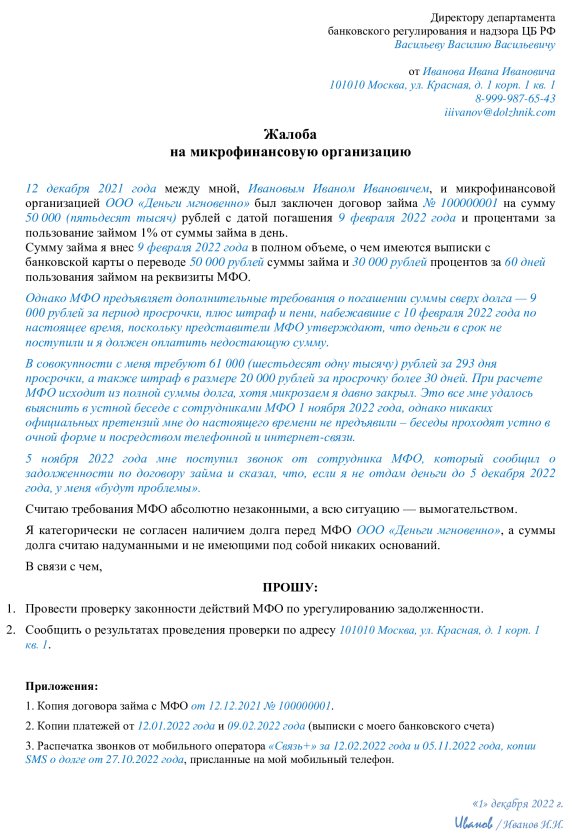

Скачать пример жалобы в ЦБ на МФО — 20,8 КБ

В Центробанк можно направить онлайн-жалобу через Интернет-приемную в случае:

Образец оформления жалобы на МФО в ЦБ РФ

Образец оформления жалобы на МФО в ЦБ РФ- Нарушений при выдаче микрозаймов: например, когда в договоре не указана полная стоимость ссуды.

- Навязывания дополнительных услуг, подключения платных сервисов, введения новых штрафов и невыгодных условий, а также если имел место неверный расчет долга.

- Когда МФО предлагает деньги под залог жилья — это прямо запрещено законом. Из недвижимости в залог можно передавать только нежилые помещения в собственности.

- Нарушений при взыскании задолженности: превышения максимального размера штрафных санкций, звонков в ночное время, грубого общения и т.д.

- Отсутствия у МФО своего сайта, отказа предоставить клиенту информацию о своей деятельности — это обязательные требования, предусмотренные законодательством.

Перечень оснований, по которым вы можете жаловаться в Центробанк, не ограничен. На сайте Центробанка можно найти дополнительные разъяснения по частым вопросам граждан.

Онлайн-обращение заверяется учетной записью Госуслуг (ЕСИА). После получения жалобы заявителю направят уведомление. Срок проверки жалобы в ЦБ РФ — 30 календарных дней.

Финансовый омбудсмен

Для рассмотрения вопросов, связанных с оказанием банковских услуг, кредитования и страхования, создан институт финансового омбудсмена.

Предметом обращения может быть:

- нарушение условий договора микрофинансовой организацией (например, увеличение ставки в одностороннем порядке);

- навязывание финансовых или страховых услуг;

- неправильный расчет и начислением процентов или штрафов.

Обратиться к омбудсмену можно, если сумма задолженности не превышает 500 тыс. рублей. Предварительно нужно направить письменную претензию в адрес МФО, выждать срок ответа 30 дней. Копию претензии и доказательств отправки нужно прикрепить к жалобе.

Обращение можно подать через электронный сервис. Ответ будет дан в течение 15 дней. Решения омбудсмена для МФО будут обязательны — если омбудсмен посчитает, что проценты завышены, микрофинансовая организация обязана будет снизить сумму до законной.

Роспотребнадзор

Роспотребнадзор рассматривает жалобы о правах потребителей. Выдача микрозаймов тоже подпадает под сферу защиты прав потребителей. Когда жаловаться в Роспотребнадзор на МФО: если МФО не ответила на претензию в течение 30 дней — это прямое нарушение прав потребителя.

Нарушение прав потребителя может возникнуть при исполнении договора. Например, МФО отказала клиенту в возможности досрочно погасить микрозаем или же насчитала безосновательные штрафы, комиссии и сборы, не предусмотренные договором.

В Роспотребнадзор жалобу на МФО можно подать лично или по почте, а также онлайн: на сайте ведомства или через Госуслуги. Вы вправе прикрепить копии документов, сканы переписки, но у МФО запросят пояснения, материалы вашему вопросу. Также ведомство может проводить проверку в офисе компании, если это требуется для рассмотрения жалобы.

Жалоба на МФО в Роспотребнадзор — 14 КБ

Служба судебных приставов

ФССП контролирует взыскание задолженностей коллекторами и МФО.

Платить ли коллекторам в 2024?Статья по теме

К приставам можно обращаться за защитой в следующих случаях:

- Если МФО или коллекторы работают без разрешения, без включения в реестры ЦБ РФ или ФССП.

- Если нарушен порядок взыскания: звонят больше 1 раза в день, пишут чаще 2 раз в день, и то, и другое чаще 2 раз неделю. Личные встречи — не более одной в неделю. Любое общение разрешено днем, с 08.00 до 22.00 по будням, с 09.00 до 21.00 по выходным дням.

- Если звонят родственникам и друзьям должника без их разрешения.

- Если звучат угрозы, шантаж, требуют взять новый заем, чтобы закрыть старый.

ФССП не будет оценивать договор, они рассматривают процесс взыскания долга. Жалобу приставам можно подать на личном приеме, по почте. Также есть два варианта электронных обращений — через Госуслуги или сайт ФССП. Срок рассмотрения жалобы составляет 10 дней.

Прокуратура

Прокуратура является общим надзорным органом. Прокурор не рассматривает вопросы о заключении, исполнении или расторжении договоров. Если МФО или коллекторы грубо и опасно нарушают закон при взыскании задолженности, обращение в прокуратуру будет эффективным. Например, вы можете пожаловаться на угрозы, ночные звонки, агрессивные действия.

Жаловаться в прокуратуру можно:

- на личном приеме;

- по почте;

- через онлайн-сервис на сайте ведомства.

Срок рассмотрения обращения — до 30 дней. По итогам жалобы на МФО в прокуратуру может приниматься решение о возбуждении уголовных или административных дел. Также прокуратура может вынести предписание об устранении нарушений, временно приостановить деятельность компании.

Федеральная антимонопольная служба (ФАС)

ФАС поможет в особых случаях. Ведомство занимается антимонопольным регулированием, нарушениями в сфере конкуренции и рекламы.

Если информация в рекламе не соответствует реальным условиям выдачи займов или содержит неэтичные, оскорбительные, противозаконные высказывания, ФАС вынесет предписание об устранении нарушений и взыщет штраф. Подать обращение в ведомство можно через онлайн-сервис.

МВД, полиция

В МВД подается не жалоба на коллекторов и МФО, а заявление о возбуждении административных или уголовных дел. Полиция рассмотрит следующие преступления:

Мошенники оформили кредит — что делать?Статья по теме

- мошенничество, оформление займа на гражданина по подложным документам;

- разглашение персональных данных заемщика;

- применение силы, угрозы в адрес клиента, его родных и близких;

- действия в отношении имущества должника: повреждение, уничтожение, удержание.

Заявление подается лично в полицию. На доследственную проверку отводится до 15 дней, а точный срок привлечения к ответственности зависит от состава нарушения.

К ответственности могут привлекать саму микрофинансовую организацию по административным составам, а руководителя и сотрудников — по уголовным.

Саморегулируемые организации

СРО контролируют работу своих членов, помогают урегулировать спорные вопросы. Жалоба в СРО поможет отстоять интересы. В 2024 году все МФО состоят в одной из двух саморегулируемых организаций:

Перед отправкой жалобы посмотрите, состоит ли ваша МФО или МКК в реестре членов данного СРО. Если компания не имеет членства ни в одном СРО, пишите в прокуратуру — это нелегалы, которые не имеют права выдавать займы населению. Такие черные МФО используют ваши персональные и паспортные данные в преступных целях, либо через пару месяцев привлекут криминальные структуры к выбиванию долга.

В саморегулируемую организацию можно пожаловаться на незаконные методы взыскания, на неправильный расчет долга, на «накручивание» процентов. СРО проведет проверку, по результатам которой микрофинансовую компанию могут исключить из состава саморегулируемой организации и привлечь к финансовой ответственности.

Когда можно обращаться в суд

Суды рассматривают споры о законности договоров микрозайма. Также через суд осуществляется взыскание задолженности.

Клиент МФО может через суд:

- подавать отзывы, возражения и контррасчеты, если МФО обратилась в суд;

- потребовать досрочного расторжения договора, признания договора недействительным, при наличии оснований — аннулирования долга.

Если микрофинансовая организация выиграет суд по взысканию, она направит документы приставам.

МФО нередко подают в суд по займам с истекшим сроком исковой давности (старше 3 лет). По долгам до 500 тысяч они вообще получают судебный приказ — дело рассматривается в упрощенном порядке, судья выносит приказ и предлагает должнику подать возражения. Важно получить документы и заявить об отмене приказа в течение 10 дней, иначе он вступит в силу, и оспорить сроки уже будет нельзя.

Если долг более 500 тысяч, МФО обратится в суд с исковым заявлением. Сам судья сроки давности не проверяет, это право сторон. Здесь тоже важно быть внимательным — заявление о пропуске исковой давности подается в первой инстанции, пока суд не вынес решение. После решения о взыскании долга, апелляционную жалобу на МФО подавать будет поздно. Апелляция рассматривает документы, которые были в суде первой инстанции, заявлять в апелляции о пропуске срока исковой давности бессмысленно.

Как правильно оформить жалобу

Теперь расскажем, как писать претензию или жалобу. В документе нужно описать ситуацию — как произошло нарушение ваших прав.

При обращении во все органы в жалобе нужно указать:

- данные заявителя и МФО;

- обязательства между сторонами (реквизиты и дату договора микрозайма);

- описание нарушений, из-за которых вы обращаетесь за защитой;

- ссылки на нормативные акты;

- перечень требований к МФО, либо просьба о привлечении компании к ответственности.

К жалобе нужно приложить доказательства: договоры, графики платежей, претензии, переписку с микрофинансовой организацией. Если вы направляете жалобу по почте, приложите ксерокопии — их можно заверить у своего работодателя бесплатно или у нотариуса за деньги. При подаче онлайн доказательства прикрепляются в виде отсканированных копий.

Как отправлять документы

В зависимости от сути нарушения и органа, в который вы обращаетесь, жалобу можно подавать:

- на личном приеме под регистрацию — сотрудник примет у вас документы и поставит входящий штамп с датой на вашем экземпляре жалобы;

- почтовым отправлением — жалобу лучше всего отправлять заказным письмом с описью вложения. В квитанции об отправке указан трек-номер, по которому можно отследить, когда письмо получено ведомством;

- через онлайн-сервис на сайте ведомства, в которое вы жалуетесь на МФО — о получении вам придет подтверждение на эл. почту;

- через портал Госуслуг — здесь вы получите подтверждение в личном кабинете.

Сроки на ответ начинают исчисляться даты, когда гос. орган получил жалобу.

При обжаловании ваши интересы может защищать представитель. На него нужно оформить нотариальную доверенность с перечнем полномочий.

Наличие непогашенных задолженностей перед МФО, банками и коллекторами может стать большой головной болью. Вы можете узнать все нюансы списания этих и других долгов у наших юристов. Запишитесь на бесплатную консультацию!

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А43-9047/2023

Было долга - 1 557 728 руб.

г. Нижний Новгород

Завершено:

11.04.2024

Этапы:

28.03.2023

Поступило в работу

03.04.2023

Подача заявления

03.07.2023

Признан банкротом

Списано долга:

1 557 728 руб.

А29-3124/2023

Было долга - 1 102 741 руб.

г. Сыктывкар

Завершено:

04.12.2023

Этапы:

19.03.2023

Поступило в работу

27.03.2023

Подача заявления

30.05.2023

Признан банкротом

Списано долга:

1 102 741 руб.