в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Оглавление

Кто может подать на банкротство физического лица

Оглавление

Законно освободиться от долгов позволяет процедура банкротства. У нее свои особенности, правила, а также последствия.

В этой статье речь пойдет о первом, что необходимо для инициации банкротства — о подаче самого заявления. А именно, о том, кто может подать на банкротство физического лица и что необходимо для этого.

прямо сейчас через WhatsApp

Заявитель. Кто он?

Это лицо, которое занимается инициированием процедуры, то есть подает заявление.

Распространенное мнение: заявителем в деле о банкротстве может быть только сам должник. Решил, что денег нет, по долгам платить больше не может — обанкротился.

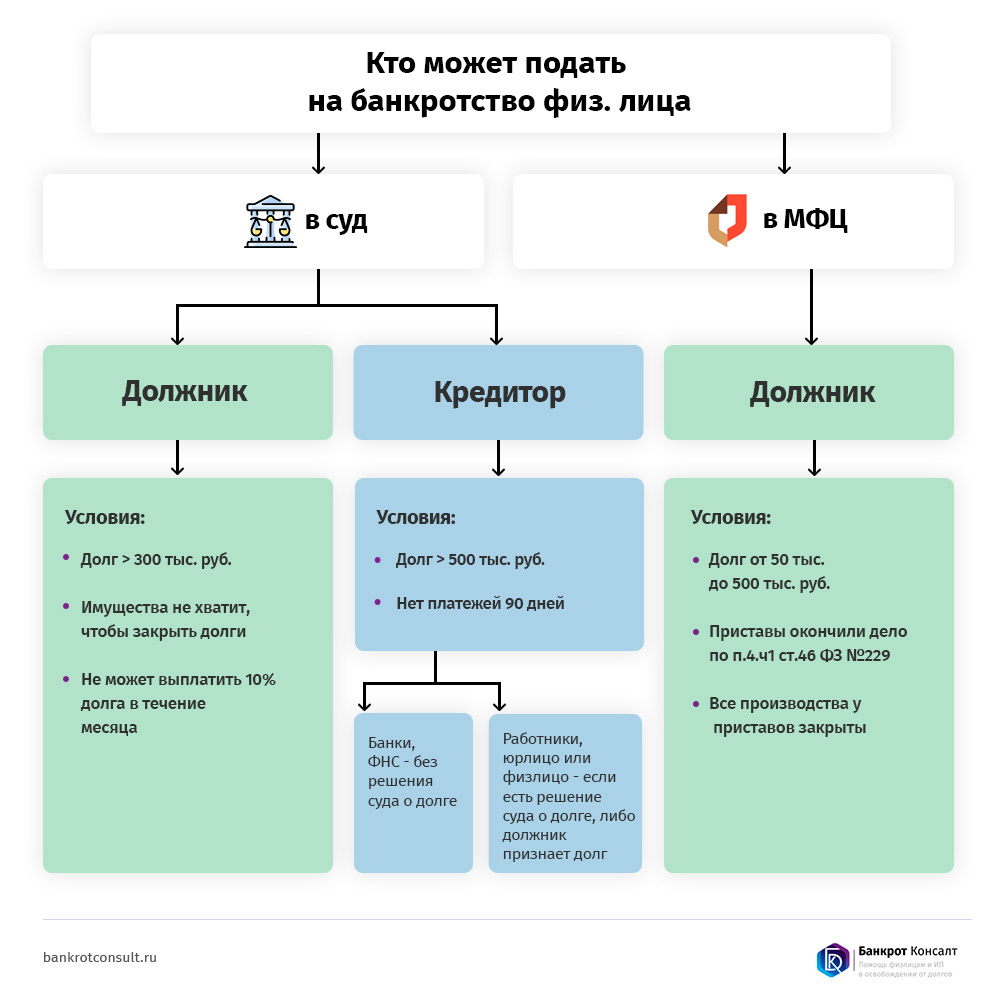

Однако право подачи заявления о банкротстве имеют следующие лица:

Кто может подать на банкротство

Кто может подать на банкротство- Сам должник

Да. Действительно закон дает такое право должнику. Когда лицо понимает, что выплата обязательств перед кредиторами — это непосильная ноша, и с зарплатой 30 тысяч рублей платить кредиторам 40 тысяч рублей каждый месяц уже как-то нереально, он может стать банкротом.

При этом физ. лицо может объявить себя банкротом двумя способами: через суд либо через МФЦ.

- Кредиторы

Лицо, которому человек должен денег: банк, МФО, коллекторы, частный заимодавец. Кредитор вправе подать заявление о признании несостоятельным физ. лица, если человек не отдает ему более 500 тысяч рублей 3 месяца. Несколько кредиторов могут подать объединенные требования в одном заявлении.

- Уполномоченный орган

С целью банкротства должника заявление может быть подано Федеральной налоговой службой. Так, если гражданин не выполняет свои обязательства перед ФНС по выплате налогов и сборов долгое время и такая задолженность составляет крупную сумму, орган тоже имеет право инициировать банкротство должника.

Недоимка должна составить более полумиллиона рублей, поэтому налоговая банкротит обычно ИП и бывших ИП. Могут суммироваться разные долги перед бюджетом — например, перед СФР, а также таможенные пошлины или штраф. Их всех будет представлять юрист ФНС, которая уполномочена представлять гос.органы (поэтому она уполномоченный орган).

- Работники и бывшие работники

Госпошлина за банкротство физ. лицаСтатья по теме

Когда лицо имеет статус индивидуального предпринимателя, у которого есть наемные работники по трудовым договорам и другим соглашениям, его работники и бывшие работники, перед которыми за ИП числятся долги по заработной плате, выплате выходных пособий и других платежей, также могут требовать банкротства такого предпринимателя.

На практике это крайне редкая ситуация, поскольку тогда работникам придется оплачивать процедуру — не только обязательные платежи, но и юриста, расходы финуправляющего.

Куда обращаться за банкротством?

Законодательство предлагает два способа стать банкротом:

- Судебный.

Варианты банкротства физ. лиц

Варианты банкротства физ. лицОснованием судебного банкротства является невозможность лица более платить по долгам.

- Сам должник может подать на свое банкротство с любой суммой задолженности. На практике люди подают на списание с долгами от 300 тысяч рублей.

- Кредитор, уполномоченный орган или работники ИП могут инициировать процедуру, когда сумма задолженности более 500 000 рублей, и просрочка длится более 90 дней.

Физ. лицо не может платить по своим долгам, размер задолженности превышает стоимость принадлежащего ему имущества , гражданин не может заплатить 10% долга в течение месяца — любое из этих условий доказывает несостоятельность гражданина.

- Внесудебный.

Внесудебное (упрощенное) банкротство происходит через МФЦ.

Лицо, которое хочет стать банкротом без суда, должно соответствовать следующим пунктам:

- Общее требование: долг не менее 25 тысяч рублей и не более 1 миллиона.

- Первое основание: оконченное исполнительное производство по причине отсутствия имущества и дохода. Другие производства также окончены, прекращены или завершены — открытых производств нет.

- Второе основание: исполнительный документ, полученный в отношении будущего банкрота не позднее, чем за 7 лет до подачи заявления о признании несостоятельности. Дохода и имущества для реализации нет.

- Третье основание: исполнительный документ получен не позднее, чем за год до банкротства, при этом потенциальный банкрот получает пенсию или ежемесячное пособие по уходу за ребенком при отсутствии заработка и собственности для реализации.

Чтобы претендовать на бесплатное банкротство через МФЦ, заявитель должен соответствовать общему требованию по совокупной величине денежных обязательств и одному из трех специальных оснований.

Только при соответствии этим условиям процедура в МФЦ может быть запущена. Заявить о банкротстве в МФЦ может только сам должник — у кредиторов такого права нет.

По итогам внесудебного и судебного банкротства физ. лицо получает статус банкрота и освобождается от обязательств перед кредиторами.

прямо сейчас через Telegram

Разница судебного и внесудебного банкротства

Результат один — банкротство и списание долгов. Но процедуры различаются по основаниям для признания лица несостоятельным, по самому процессу, по окончании процедуры и так далее.

Судебное банкротство

Закон № 127-ФЗ предоставил возможность физическим лицам воспользоваться процедурой банкротства и списать долги только в 2015 году.

Процедура начинается после подачи заявления о признании банкротом в арбитражный суд. До самой подачи необходимо выполнить ряд действий.

Заинтересованный в банкротстве человек заранее должен позаботиться о выборе:

- юриста или компании, оказывающей сопровождение в банкротстве;

- финансового управляющего.

При этом фамилия выбранного управляющего нигде в заявлении не должна фигурировать. Заявитель указывает лишь СРО, членом которой является специалист, который в будущем возьмется за процедуру подателя заявления.

Судебная процедура признания несостоятельным происходит при обязательном участии финансового управляющего. Это лицо, которое «закрепляется» за должником на весь судебный процесс и занимается банкротством от начала и до вынесения судебного решения о завершении дела.

Финуправляющий выполняет следующие функции:

- анализ финансового состояния: проверка имущества и счетов, отчет о фиктивности и преднамеренности, добросовестности лица при заключении сделок;

- опись и оценка имущества должника, торги и заключение договора с покупателем;

- управление счетами и денежными активами, получение заработной платы и выдача минимального дохода должнику;

- ведение реестра кредиторов и выплата им денег по итогам, контроль за соблюдением баланса интересов сторон и так далее.

Без него судебное банкротство проходить не может, при этом управляющий назначается судом и отчитывается перед ним же, а также перед СРО, в котором состоит. Это фигура беспристрастная и незаинтересованная. Он не работает «на должника», его цель — обеспечить максимально полное и быстрое удовлетворение требований кредиторов, при этом сохранив должнику собственность, нужную для жизни (по ст. 446 ГПК).

Тогда зачем юрист?

Юрист по закону не является обязательным лицом в банкротстве, но он облегчит жизнь должнику и сделает максимально выгодной саму процедуру. Поэтому его выбором также не стоит пренебрегать. Подобрать юриста для вашего дела.

После сбора документов, необходимых для подготовки заявления, весь пакет подается в арбитражный суд. В течение 30 дней суд возбуждает производство.

После этого суд начинает свою работу. Банкротный процесс состоит из следующих двух больших блоков.

- Реструктуризация долга

На этапе реструктуризации долга суд пытается восстановить платежеспособность физлица путем утверждения единого плана расчетов по задолженностям, который будет обязателен и для должника, и для кредиторов. Арестовать имущество или списать деньги сверх положенной по плану суммы они не вправе.

Здесь составляется план реструктуризации долгов, которого должник обязан придерживаться. Устанавливаются порядок и сроки выплат, а также период реструктуризации, который не может превышать 5 лет. По любым кредитам и микрозаймам ставка 21% (ключевая ставка ЦБ). Если должник успешно пройдет до конца этот этап и погасит задолженности, он не считается банкротом.

Однако этап реструктуризации чаще отсутствует в процессе банкротства. Этому могут быть следующие причины:

- невозможно утвердить график реструктуризации в отношении должника — доходов недостаточно;

- должник нарушает план реструктуризации.

В процедуре реструктуризации иногда заинтересован сам должник. Он рассчитается с требованиями кредиторов, не прибегая к такой крайней мере как реализация имущества. А значит, человек не получит статуса банкрота и временных запретов на деятельность ИП и руководство бизнесом.

- Реализация имущества

Этот этап наступает, как крайняя мера, когда требования кредиторов выполнить невозможно.

Реализация — это продажа имущества должника на торгах и покрытие за счет вырученных денег его долгов. Определяется имущество, которое войдет в конкурсную массу должника, осуществляется его опись и оценка, после реализуется конкурсная масса, а долги гасятся. При этом все непогашенные обязательства суд спишет по окончании процедуры.

Суд может назначит реструктуризацию, но потом перейти к реализации, либо пропустить первый этап и сразу начать процедуру реализации имущества, если денег у банкрота нет. Даже когда нет имущества для продажи, долги все равно списываются после проверки в рамках реализации.

После погашения части долгов или за невозможностью погасить их (например, когда имущества совсем нет, реализовать нечего и платить по долгам нечем) должник признается банкротом, суд выносит соответствующее решение.

Внесудебное банкротство

Внесудебное банкротство физических лицСтатья по теме

Также граждане могут стать несостоятельными без суда, просто обратившись в МФЦ с заявлением.

Здесь не нужен финансовый управляющий, а значит не нужно и платить взнос за его услуги, и госпошлина тоже не взимается. Вся процедура признания несостоятельным через МФЦ является абсолютно бесплатной.

Внесудебное банкротство имеет четкое ограничение по времени — ровно полгода. А банкротство в суде может продлиться до нескольких лет. Но это большая редкость и касается сложных процедур со спорами касательно имущества и оспаривания сделок. В руках опытного юриста по банкротству средний процесс признания несостоятельности длится 8–10 месяцев.

Через полгода после инициации внесудебного банкротства в Единый федеральный реестр сведений о банкротстве (ЕФРСБ, он же Федресурс) вносится информация о том, что гражданин признан несостоятельным. С этого момента должник освобождается от исполнения обязательств по кредитам и другим долгам, которые он указал в заявлении на банкротство.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Как подавать заявление

Процесс подачи бумаг на банкротство для заявителя-должника и для инициатора-кредитора отличается. В первую очередь, в количестве документов.

Что нужно, чтобы сделать банкротом самого себя

Чтобы подать на свое банкротство должнику, необходимо оплатить работу финансового управляющего, собрать пакет документов. Помимо личных документов, таких как паспорт, СНИЛС, ИНН, требуются копии документов о сделках за три года, сведения о доходах и удержанном налоге за 3 года и так далее.

Список документов для банкротства — 25,5 КБ

После того, как заявление подготовлено, документы собраны и необходимые платежи внесены, все это подается в суд почтой, онлайн через «Мой Арбитр» или лично в канцелярию суда.

Чтобы воспользоваться внесудебным банкротством, необходимо обратиться в МФЦ по месту жительства или пребывания и подать соответствующее заявление со следующими документами:

Список кредиторов и должников гражданина — 19,4 КБ

Форма справки о получении пенсии — 42 КБ

Также возьмите с собой документ, подтверждающий место жительства или пребывания — паспорт с печатью о прописке ил паспорт и свидетельство о временной регистрации.

Как кредитору подать на банкротство должника

Кредитор, желающий инициировать процедуру признания несостоятельным в отношении должника, должен также подать установленные законом необходимые документы. И здесь перечень свой:

- документы, подтверждающие наличие обязательств;

- документы-основания задолженностей;

- доверенность, подтверждающая полномочия лица, физически инициирующего банкротство и подающего пакет документов;

- вступившие в законную силу акты суда;

- и другие документы, относящиеся к долгу — например, если известны сведения об имуществе и счетах, можно сообщить эту информацию.

Что ждет должника после банкротства?

После признания банкротом гражданин столкнется со следующими последствиями, установленными законом:

- 3 года не сможет управлять организацией.

- 5 лет при при заявке на заем или кредит обязан оповещать кредитора о статусе банкрота.

- В этот же 5-летний срок лицо не сможет снова признать себя несостоятельным через суд или во внесудебном порядке.

Если есть сомнения, что вы не можете стать инициатором процедуры признания несостоятельным по той или иной причине, будь это отсутствие основания для банкротства или вовсе вы являетесь ненадлежащим лицом для ее инициации, всегда можно воспользоваться консультацией юриста.

На какой стороне бы вы не находились, вступать в процедуру банкротства без юриста — это лишние деньги и время.

У любой стороны в процессе должна быть своя стратегия или грамотная последовательность шагов. Как юристы, специализирующиеся на банкротстве, мы знаем с чего начать работу с клиентом, что делать в процессе, как избежать неблагоприятных последствия и выйти из процедуры с максимальной выгодой.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.