в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Какие МФО закрылись в 2022 году?

Ежемесячно в РФ закрывается 10 — 30 МФО, а за год из реестра ЦБ исключают больше 200 организаций. Например, в октябре 2022 года закрылись ООО «ПаритетФинанс», «ДФК Доверие», «Экономисса» и другие. В этой статье мы представим перечни закрытых МФО в 2022 году, а также обсудим причины их ухода с финансового рынка и последствия для заемщиков.

прямо сейчас через WhatsApp

МФО, исключенные из реестра ЦБ в 2022 году

Узнать, какие МФО работают или были исключены из реестра, можно на сайте Центробанка — это регулятор деятельности не только банков, но и микрофинансовых организаций. Список МФО публикуется в открытом доступе (1).

Чтобы проверить, какие микрофинансовые организации закрылись, воспользуйтесь поиском и фильтром по датам.

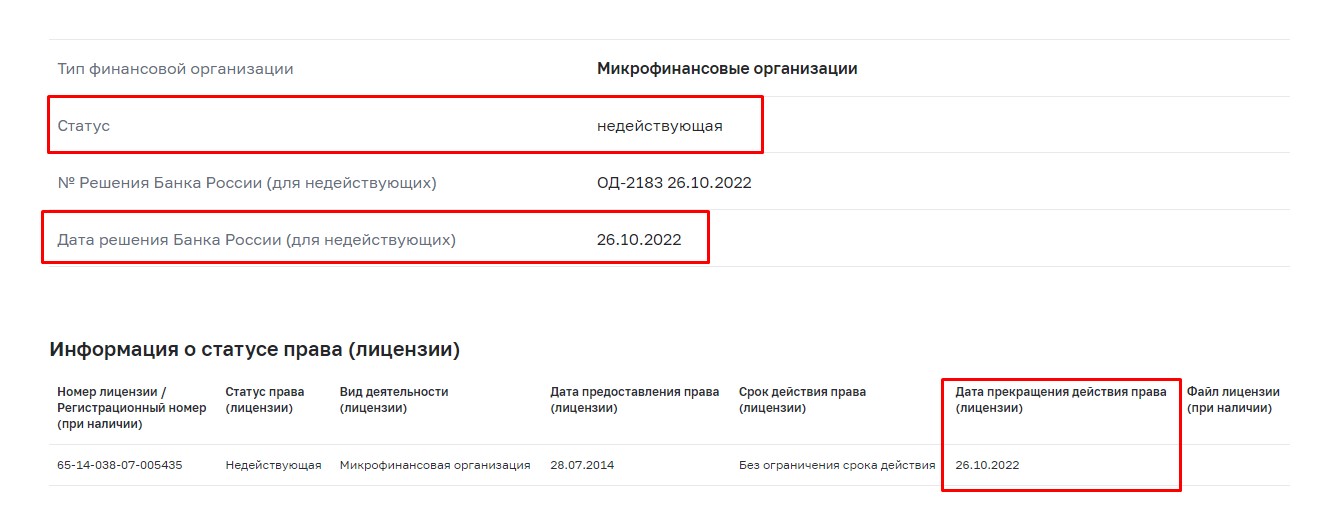

Кроме того, на ресурсе ЦБ РФ можно детально ознакомиться с информацией по каждой МФО. Например, на странице МКК «Экономисса» (2) указывается текущий статус организации — недействующая, а также дата, когда Банком России было принято решение об исключении компании из реестра МФО — 26 октября 2022 года.

На сайте ЦБ РФ можно посмотреть статус любой заинтересовавшей вас МФО.

На сайте ЦБ РФ можно посмотреть статус любой заинтересовавшей вас МФО.Ежемесячно в РФ закрывается не меньше дюжины МФО. Рассмотрим, какие компании, выдающие микрозаймы, закрылись с августа по октябрь 2022 года (за 3 месяца):

| август 2022 | сентябрь 2022 | октябрь 2022 |

|---|---|---|

| «Микро-Кредит» | «ЦЕНТР ЗАЙМОВ Сибирь» | «РЦФП» |

| «ЦФЮП» | «Микрокредитная компания Орильон» | «Финансовый гений» |

| «Невский» | «Микрокредитная компания Аванс-РеКи-плюс» | «НалЭкспресс» |

| «Займы населению» | «Микрокредитная компания Финансовый результат» | «ПРИБЫЛЬ-СКАЙ» |

| «Ковчег» | «Аланские займы» | «ДЕНЬГИ-ГРАД» |

| «МКК Альянс-М» | «Микрокредитная компания Финология» | «Велкред» |

| «Руббери» | «Усть-Цильма кредит» | «Финансовый корпус» |

| «Усольский Гарант» | «ДЕНЬГИ ЛЮКС» | «Пигги» |

| «Вашки Займ» | «МКК Деньги в кармане» | «Деньги на день» |

| «Царство Финансов» | «Маэстро» | «Альянс-Финанс» |

| «СТЕРЛИНГ» | «ЗАЙМЫЧ» | «Центральный сервис микрозаймов населению» |

| «Тут Мани» | «МиМиЛайм» | «Элика» |

| «Суперклик» | «МКК СОМ-таймс» | «Экономисса» |

| «Микрокредитная компания Таймс Финанс» | «САМАРА ФИНАНС» | «Финансэйд» |

| «Дельное» | «Валюта» | «ДФК Доверие» |

| «ВИАР Капитал» | «Мир продуктов» | «СВВ займ» |

| «Хорошие деньги» | «Микро БиТиСи» | «МКК МФ-ТЮМЕНЬ» |

| «МКК Е-Ф» | «Финкэпиталз» | «ПРОГРЕССКАРД» |

| «Мув Мани Центр» | «ЗАЙМОНД» | «Норд Финанс» |

| «Эскроу» | «Формат» | «ПаритетФинанс» |

| «Достоевский» | «Богатей» | |

| «Финансовый план» | «Лайн Оптима плюс» | |

| «ИНВЕСТБАЙКАЛ» | «Деньги пришли» |

Список не полный, ознакомиться со всеми МФО, лишенными лицензии в 2022 году, вы можете на сайте Центробанка (1).

Почему закрываются микрофинансовые организации?

Это сложный вопрос, но мы попробуем дать на него ответ. Прежде всего, вы должны понимать, что количество МФО не становится меньше: кто-то закрывается, а кто-то только регистрируется. Это как со статистикой смертности и рождаемости — если смотреть только первую, можно впасть в уныние. Но в действительности, открытие и закрытие компаний, снабжающих людей микрозаймами — это тоже постоянный процесс в экономике.

Ликвидация МФО осуществляется:

- добровольно, по всеобщему решению членов ООО;

- в принудительном порядке (через суд или после исключения из реестра ЦБ).

Если рассматривать добровольную ликвидацию, то закрытие возможно, например, в связи с необходимостью провести тотальный ребрендинг (т.е. сменить имя, лого и т.д.). В таком случае старое ООО закрывают, но тут же открывается новая организация. Также ликвидация возможна, если компания не ведет деятельность или стала убыточной.

Итак, почему закрываются микрофинансовые организации в принудительном порядке?

прямо сейчас через Telegram

Банкротство

Если МФО не справляется с взятыми финансовыми обязательствами, ей предстоит принудительная ликвидация и конкурсное производство в арбитражном суде. В качестве примера можно представить МФО «Домашние деньги», которая в 2020 году проходила процедуру банкротства (3), а из реестра ЦБ была исключена еще ранее — в августе 2018 года (4).

Как оказалось, МФО с 2017 года не выплачивала деньги банку. При этом представители микрофинансовой организации выступали против несостоятельности — они заявляли, что сами собираются взыскивать дебиторский долг на 15 млрд рублей.

Однако Центробанк исключил МФО из реестра по причине неоднократных нарушений. В частности, организация предоставляла неправильную отчетность и нарушала наложенные запреты (привлекала деньги заемщиков вопреки мораторию, наложенному ЦБ).

Так, летом 2019 году руководитель Е. Бернштам был арестован по подозрению в мошенничестве в особо крупных размерах. И схожие истории прослеживаются у многих обанкротившихся МФО.

Игнорирование требований обязательного членства в СРО

Статья 7.2 № 151-ФЗ устанавливает обязанность для микрофинансовых организаций вступить в саморегулируемую организацию. Новая компания должна это сделать в течение 3 месяцев с момента:

- Внесения соответствующих записей о ее регистрации в ЕГРЮЛ.

- Исключения из состава СРО (если компания планирует продолжать деятельность, ей нужно найти другое некоммерческое партнерство).

В судебной практике есть примеры, когда ЦБ обращался в суд и исключал из реестра финансовую организацию на основании того, что она не вступает в СРО. В качестве примера представим дело № 2а-223/2018Б, которое рассматривалось в октябре 2018 года в Лефортовском районном суде Москвы.

Центральный банк обратился с заявлением против кредитно-потребительского кооператива «ПРОМЭКОНОМГРУПП», поскольку после исключения из тогдашней СРО «Союзмикрофинанс» КПК не вступил ни в одну действующую СРО, хотя прошло уже около 9-10 месяцев.

Напомним, что на сегодняшний момент в сфере микрокредитования представлены только 2 СРО:

Непредоставление сведений о своей деятельности или обман с отчетностью

МФО обязаны регулярно отчитываться перед Центробанком, что закреплено Указанием Банка России от 24.05.2017 № 4383-У «О формах, сроках и порядке составления и представления в Банк России отчетности микрофинансовыми компаниями…» (7). Отчетность подается по формам 0420839, 0420840, 0420841 и по другим шаблонам. Подробнее об этом можно узнать на сайте Банка России (8).

Соответственно, если МФО игнорирует требования законодательства по предоставлению отчетности или предоставляет неверные сведения, есть риск, что ЦБ обратится в суд и принудительно ликвидирует организацию.

Кстати, нечто подобное вскрылось во скандале с МФО «Домашние деньги». Как оказалось, они неоднократно обманывали Банк России, предоставляя подложные данные в отчетности.

Когда закроют МФО?

Микрофинансовые организации, как класс, никто не собирается закрывать, по крайней мере, в ближайшие год-два. Это весьма прибыльная ниша бизнеса, и она приносит своим собственникам неплохие дивиденды. В целом такая деятельность не вредит населению, а наоборот, помогает справиться с кратковременными кризисными финансовыми обстоятельствами.

Например, многие микрофинансовые организации предлагают своим новым клиентам первый микрозаем под 0% сроком до месяца, а для предпринимателей — микрокредиты. Также компании часто предлагают скидки и акции — если вам нужна небольшая сумма «до зарплаты», всегда можно воспользоваться горячим предложением.

Но все же, периодически Центральный банк вводит локальные запреты микрофинансовых организаций. Один из крупнейших скандалов связан с брендом «Росденьги». 25 марта 2020 года ЦБ инициировал исключение из реестра 22 микрофинансовых организаций (9). При этом под вышеобозначенным брендом из них работали 16.

Как оказалось, эти организации постоянно нарушали нормы № 151-ФЗ о микрофинансовой деятельности, не предоставляли финансовую отчетность, не следовали инструкциям ЦБ и нарушали принципы составления договоров на предоставление займов. Также, как прокомментировали в ЦБ, МФО этой группы постоянно вели агрессивную политику в отношении своих заемщиков.

Какие МФО закрылись в 2022 году?Статья по теме

Известно, что именно по займу «Росденег» произошла вопиющая и нашумевшая история, когда коллектор в Ульяновске в 2016 году бросил коктейль Молотова в дом должника (10).

Хотелось бы еще представить МФО «Мани Фанни», которая оскандалилась в 2019 году, вслед за «Домашними деньгами». Организация предоставляла услуги в микрофинансировании с 2012 года. В свое время она была достаточно популярной у населения и обладала высокими рейтингами. В 2018 году она владела активами на сумму 1,3 млрд рублей, ее обязательства составляли 1 млрд рублей, а чистая прибыль — 162 миллиона в год.

В апреле 2019 года она внезапно перестала платить своим инвесторам (простым людям, которые вложили в нее свои деньги под высокий процент), а уже 8 мая того же года ее исключили из реестра (11). На тот момент МФО принимала вклады от своих клиентов под 23% годовых.

ЦБ прокомментировал, что эта МФО неоднократно нарушала нормативы по резервам обеспечения капиталом (у нее не хватало реальных денег), обманывала в отчетных документах. Собственно, среди клиентов сначала поднялась паника, репутация была испорчена, а потом уже началась полноценная ликвидация.

Частые вопросы

Деятельность микрофинансовых организаций строго контролируется Центральным Банком Российской Федерации, который ведет наблюдение за их соответствием законным требованиям к работе МФО. В случае серьезных нарушений лицензия прекращает свое действие, а сама компания исключается из реестра ЦБ.

Ответить на этот вопрос загодя невозможно. МФО, как правило, не предупреждают о своем закрытии или о банкротстве за 2-3 месяца наперед. Обычно люди узнают о случившемся уже по факту. Во многом это зависит от действий ЦБ — как раз именно это государственное ведомство решает, кому «жить», а кого принудительно ликвидировать с рынка.

Что будет с МФО из-за санкций?

Еще один животрепещущий вопрос, волнующий умы заемщиков. К счастью, российские МФО не попадают под санкции, которые с 2022 года вводятся иностранными правительствами. Поэтому на сей счет беспокоиться не стоит. Но все же последние новости о закредитованности не внушают оптимизма.

Дело в том, что россияне перестали исполнять свои обязательства по семи миллионам займов, выданных микрофинансовыми организациями. За осень 2022 года количество просроченных ссуд выросло на 1,5 млн. Теперь на рынке доля просроченных договоров с МФО составляет 43%, и это на самом деле исторический максимум с периода эпидемии коронавируса в 2020 году.

Разумеется, такое положение вещей приведет к массовой ликвидации. МФО могут не выдержать конкуренции с более сильными собратьями и начнут закрываться.

Масла в огонь подлили поправки в статью 5 закона о потребительском кредитовании, которые уменьшили лимит процентной ставки с 1% в день до 0,8%, о чем шли упорные разговоры на протяжении последних лет. Максимальная переплата по этому законопроекту с 1 июля 2023 года составляет 130% (в рамках отдельно взятого договора по микрозайму). Должникам такие «поблажки» определенно на руку, однако нововведения потянут за собой и сложности.

Эксперты полагают, что теперь доходы организаций упадут. Учитывая и без того большие клиентские просрочки, это прогнозируемо приведет к началу банкротств и множественных ликвидаций.

Что будет с займами и вкладами, если МФО ликвидируется?

Ответ на этот вопрос зависит от того, кем вы выступаете для МФО — вкладчиком или заемщиком. Рассмотрим все по порядку:

- Если вы являетесь вкладчиком, то у вас есть право требования к ликвидированной организации (касается не всех МФО, а только МФК). Но чтобы применить его на практике, нужно соблюсти порядок действий. В первую очередь, направить в МФО претензию на возврат средств. Далее — обратиться в суд и уже потом с решением включиться в реестр кредиторов при банкротстве компании. Далее будет участие в процедуре и разделение конкурсной массы. Арбитражный управляющий выделит вкладчику причитающиеся деньги.

- Представим, что вы — заемщик. Это наиболее популярный расклад. Даже когда МФО прекращает деятельность, ваши обязательства не растворяются после принудительной ликвидации МФО. Если компания проходит банкротство, то это не значит, что долг растаял, как туман днем. Деньги с вас уже будет требовать АСВ. Другой сценарий: МФО (или ее управляющий) продаст задолженность коллекторскому агентству.

Вы обязаны платить деньги по договору. Условия возврата сохраняются те же. Новый кредитор не вправе завысить вам процентную ставку или иным образом ухудшить условия. Соответственно, если платить вы не будете, то у него возникнет право на обращение в суд и на принудительное взыскание. В таком случае дело передадут судебным приставам, а те, в свою очередь, возьмутся за принудительное списание, блокировки ваших карт и другие меры.

Большие долги в МФО — это неприятно, неудобно, но не безнадежно. Всегда можно воспользоваться процедурой банкротства и списать все просроченные обязательства. Обратитесь к нашим юристам, мы бесплатно проконсультируем вас и возьмемся за списание ваших долгов. Напишите нам в чат или закажите звонок.

Частые вопросы

Для арбитражного суда не имеет значения размер и количество ваших обязательств. Списанию подлежат все кредиты и микрозаймы, а также некоторые другие виды долгов.

Источники

- Решения Банка России в отношении участников финансового рынка.

- ООО МКК Центр займов «Экономисса».

- Кадарбитр. Дело № А40-197447/2018 о несостоятельности (банкротстве) организаций и граждан.

- Банк России. Об исключении сведений об ООО «Домашние деньги» из государственного реестра микрофинансовых организаций.

- Официальный сайт СРО Союз «МИКРОФИНАНСОВЫЙ АЛЬЯНС».

- СРО «МиР». Официальный сайт.

- Указание Банка России от 24.05.2017 № 4383-У.

- Микрофинансовые организации. ЦБ РФ.

- ЦБ лишил группу «РосДеньги» права выдавать микрозаймы.

- Коллекторы берутся за «коктейль Молотова».

- МВД возбудило дело против главы микрофинансовой компании из топ-15.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.