в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как сделать, чтобы коллекторы не звонили по долгу

Абсолютно все коллекторские агентства практикуют звонки и телефонные переговоры с должниками. Это совершенно законно, хотя и предусмотрен ряд обязательных условий и ограничений на общение с должником. Отвечать на звонки коллекторов не обязательно. Также должник может в любой момент прекратить разговор без объяснения причин. Есть и более действенный способ защиты. Закон позволяет запретить звонки коллекторов. Для этого необходимо отправить взыскателям письмо с отказом от взаимодействия.

прямо сейчас через WhatsApp

Когда коллекторы начинают звонить должникам

Несложно представить себя на месте должника, которого начали «обрабатывать» коллекторы. Звонки и СМС-сообщения точно будут, ведь это основной способ взаимодействия взыскателей и неплательщиков. Он разрешен законом № 230-ФЗ, по которому работают все коллекторские агентства. «Живое» общение ведут специалисты компании, которая выкупила долг или действует в интересах другого кредитора. Также сейчас допускается информирование через автоматизированного интеллектуального робота. На основе скрипта, заложенного в программу, бот может поддерживать диалог с должником.

Коллекторские агентства не занимаются выдачей займов и кредитов, поэтому клиенты в их базе появляются только после заключения договоров с банками или микрофинансовыми организациями. Не позже пяти дней после этого должник получает уведомление, что с его просрочками теперь будут работать коллекторы. Таким образом, звонки по долгу будут законны, если у агентства есть договор цессии (выкупа долга) или агентское соглашение (услуги по взысканию в пользу кредитора). Если этих документов нет, оснований для общения с неплательщиком не возникает.

Дополнительно следует проверить, легально ли коллекторы взыскивают долг. Все агентства, которые имеют законное право собирать задолженности, включены в реестр ФССП (1). Он находится в открытом доступе и позволяет быстро проверить «своих» коллекторов.

Скорее всего, взыскатели начнут названивать новому клиенту уже в первые дни после получения права на истребование задолженности. Чтобы вести разговор максимально эффективно, они проверяют и собирают сведения о должнике. Наверняка им станет известно и о круге родных и близких, которым звонить тоже можно. Но для этого сначала необходимо получить письменные согласия от самого должника и родственника. Без этого звонок будет считаться нарушением закона.

Сам должник вправе звонить коллекторам сколько угодно раз и в любое адекватное время суток. На это не распространяются ограничения, установленные законом № 230-ФЗ. Также от имени должника разговаривать с взыскателями может его представитель — юрист, адвокат или иное лицо.

При каких условиях звонки коллекторов будут законны

В статье 7 № 230-ФЗ описаны условия, при которых коллекторы могут использовать тот или иной способ взаимодействия.

Что могут делать коллекторы

Что могут делать коллекторыЗвонить по телефону (вживую и через робота) запрещено, если должник:

- проходит банкротство через арбитраж или в упрощенном порядке;

- является недееспособным или ограниченным в дееспособности, что подтверждается судебным решением;

- признан инвалидом I группы;

- лечится в стационаре больницы;

- является несовершеннолетним лицом.

Чтобы коллекторы не звонили человеку, находящемуся в указанных обстоятельствах, должник обязан предоставить подтверждающий документ — судебный акт, выписку из регистра инвалидов, справку из медицинской организации и т.п. О возбуждения банкротства уведомлять коллекторов не нужно, поскольку этот факт коллекторские агентства должны отслеживать самостоятельно.

В той же статье 7 перечислены условия, которые коллекторам нужно соблюдать при совершении звонков и ведении телефонных переговоров:

- частота звонков: не более 1 раза в день, 2 раз в неделю и 8 раз в месяц;

- время суток: только с 08:00 до 22:00 (рабочие дни) или с 09:00 до 20:00 (выходные, праздники).

Пропущенные звонки, если должник не взял трубку, «не считаются». Если же разговор начался, но коллектору сразу заявили о нежелании продолжать общение, то такой контакт учитывают в общем количестве созвонов.

Есть и другие требования, которые коллекторы обязаны соблюдать уже в ходе самого разговора. Нельзя оказывать психологическое давление, высказывать угрозы и оскорбления, шантажировать распространением конфиденциальных и порочащих сведений и т.д. — но согласитесь, эти запреты справедливы для любой формы общения между любыми людьми. Также взыскатели обязаны записывать каждый диалог и хранить записи на случай проверок.

прямо сейчас через Telegram

Как избавиться от звонков коллекторов при взыскании долга

Не каждый готов разговаривать с кредиторами, поэтому должники ищут законные способы, как сделать, чтобы не звонили коллекторы.

Коллекторы звонят по чужому долгу: способы защитыСтатья по теме

Исходя из практики, есть три варианта действий:

- Полное игнорирование звонков, добавление номера в черный список или спам-лист.

- Прекращение разговора сразу после получения сведений о задолженности, т.е. без дальнейшего диалога с коллектором или роботом.

- Установление официального запрета на телефонное общение.

Все вышеперечисленное актуально и при взыскании, которое ведут банки и микрофинансовые организации. Если кредиторы тоже хотят использовать все способы взаимодействия по закону № 230-ФЗ, они обязаны предварительно подать уведомление на включение в особый реестр ФССП (2). Без этого любой звонок по просроченному долгу из условного банка станет нарушением.

В большинстве случаев коллекторы не получают согласия на переговоры с родственниками и близкими. А это значит, что через родню нельзя даже передавать какую-либо информацию для самого должника. Если же звонок состоялся без согласия, то это уже является основанием для подачи жалобы.

Главная задача коллекторов во время телефонных переговоров — создать для должника максимально некомфортные условия, тем самым стимулируя того начать выплаты. Поэтому даже отсутствие имущества и доходов вряд ли остановит активное взыскание. Звонки будут продолжаться, пока должник не заплатит, не откажется от взаимодействия или не добьется освобождения от обязательств через банкротство.

Можно ли не брать трубку, и чем это грозит

Никто не может заставить должника ответить на звонок и вести переговоры. Можно не реагировать на входящие, блокировать номер. За это ничего не будет. Впрочем, общаться с конкретным должником взыскатели вправе только с одного телефона, обязательно зарегистрированного на коллекторскую организацию. Если номера разные или принадлежат физическим лицам, можно жаловаться приставам и требовать привлечения фирмы к ответственности. Правда, придется доказать, что попытки созвона связаны именно со взысканием задолженности.

Увы, игнорирование входящих вызовов не позволит официально прекратить звонки. Коллекторы продолжат свою работу, ведь однажды должник может ответить и начать разговор. Как было сказано выше, несостоявшиеся дозвоны не учитываются в ограничениях, поэтому набор номера теоретически может длиться хоть целый день. Также на телефон должника наверняка будут отправлять СМС-сообщения, но и по ним закон выставил жесткие рамки.

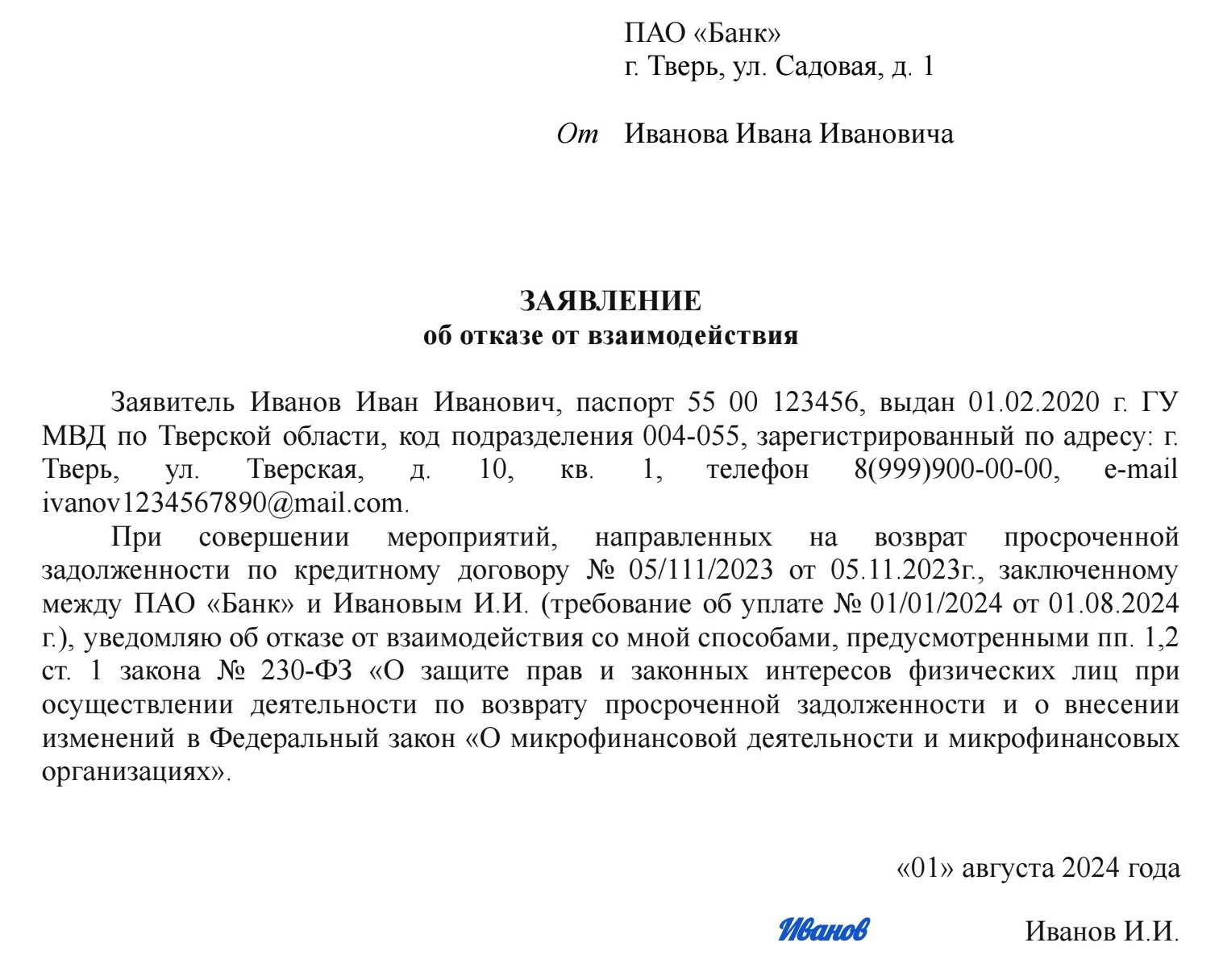

Заявление об отказе от взаимодействия

Чтобы полностью запретить звонки коллекторов, можно воспользоваться статьей 8 закона, где описан порядок отказа от таких форм взаимодействия, как телефонные переговоры, текстовые и голосовые сообщения, очные встречи. Единственное условие для подачи такого заявления — наличие просрочки по долгу от четырех месяцев. Как только документ получен, коллекторы обязаны прекратить звонки. В противном случае им грозит наказание, если должник пожалуется в службу приставов.

С учетом последних поправок в закон № 230-ФЗ, отправить заявление на отказ от взаимодействия можно заказным письмом по почте, через нотариуса, по адресу электронки, указанному на сайте коллекторского агентства, или в соглашении с должником.

Образец заявления об отказе от взаимодействия пишется коллекторам и/или номинальному кредитору — банку или МФО

Образец заявления об отказе от взаимодействия пишется коллекторам и/или номинальному кредитору — банку или МФОТакже документ допускается вручить лично под расписку. Однако этот способ мало кому подойдет, поскольку коллекторское агентство может находиться в другом городе или регионе.

Бывает так, что банки и МФО передают коллекторам долг, который еще не взыскан судом. Такой расклад может повлиять на порядок отказа от взаимодействия:

- Коллекторское агентство, как новый кредитор, вправе обратиться в суд и получить судебный приказ или решение суда. Это делается с соблюдением общих правил, включая и сроки давности.

- Если ранее неплательщик подавал заявление на отказ от взаимодействия, то его действие будет приостановлено на 2 месяца с даты вступления судебного акта в силу.

- Если же должник ранее не подавал заявление, то такое право у него возникнет только через 1 месяц после вступления в силу судебного акта.

Не секрет, что взыскатели частенько находят номера членов семьи должника. Чтобы коллекторы не звонили родственникам, подавать заявление на отказ не нужно. Здесь действует обратное правило: если нет письменных согласий от самого должника и от его родни, то любой созвон будет изначально считаться нарушением. Да и ранее оформленные согласия можно попросту отозвать, причем, в любой момент.

С одной и той же задолженностью может работать только одно коллекторское агентство. Поэтому если звонки идут из разных организаций, то это точно является нарушением. Лучше сразу подать жалобу в службу приставов, чтобы защитить свои интересы.

Жалобы на звонки

По умолчанию звонки со стороны коллекторов являются законным способом взыскания. Поэтому основанием для подачи жалобы может быть только какое-либо нарушение.

Вот несколько примеров:

- превышение по частоте (количеству) телефонных переговоров;

- созвоны в ночное время;

- общение с родными и близкими без оформления письменных согласий;

- звонки после получения отказа от взаимодействия.

Надзором за коллекторской деятельностью занимается ФССП. В службу можно подать жалобу, попросить проверить факты нарушений и привлечь виновных лиц к ответственности. В зависимости от характера действий коллекторов, приставы могут взыскать с них штраф или ограничиться предупреждением.

Как полностью прекратить взыскание долга коллекторами

Отказ от взаимодействия является эффективным способом защиты. После его получения у коллекторов остается разве что возможность вести переписку с должником да истребовать долг через суд и приставов, если коллекторское агентство подаст документы на судебное взыскание задолженности. Из такой ситуации тоже есть вполне законный выход. Должник может пройти личное банкротство и избавиться от всех денежных обязательств по кредитам и займам.

В рамках банкротного дела в арбитраже коллекторское агентство, как и другие кредиторы, непременно заявит о своих финансовых претензиях к банкроту. Но после списания долга любое взыскание по нему прекратят. Соответственно, можно будет не бояться звонков и других способов взаимодействия. При банкротстве в МФЦ требования от кредиторов не принимаются — спишут только те обязательства, которые указал в заявлении сам должник, если закон допускает их списание.

Если вас интересуют подробности прохождения банкротства с последующим освобождением от долгов, оставьте заявку на бесплатную консультацию с нашим юристом. Мы проанализируем ваш случай и предложим вариант выхода даже из самой сложной ситуации.

Источники

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.