в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Оглавление

Задолженность по кредиту в Промсвязьбанке: причины и последствия

Оглавление

Задолженность в Промсвязьбанке по кредиту может появиться у клиента ровно по тем же причинам, что и в любом другом банке: в результате собственного легкомыслия, в силу непреодолимых внешних обстоятельств или из-за ошибки или сбоя в работе самого банка. Можно ли исправить ситуацию? Можно. Поговорим о том, что как это сделать и куда обращаться.

прямо сейчас через WhatsApp

Откуда берется задолженность

Наиболее частотные обоснования неуплат довольно банальны: у заемщика нет денег или он забыл вовремя внести платеж. И если первый случай грозит затяжными разбирательствами с банком, то во втором достаточно погасить образовавшийся долг, включая штрафные санкции, и стараться больше не забывать о кредите.

Теперь рассмотрим возможные причины возникновения задолженности в Промсвязьбанке подробнее.

Причина первая: легкомысленная

Начнем с ситуации, когда задолженность по кредиту в Промсвязьбанке возникает по вине самого заемщика. Например, человек забывает, что у него есть непогашенный долг. Представить такую ситуацию нелегко только на первый взгляд.

Просрочка по кредиту: чем грозит, и как решить проблемуСтатья по теме

На самом деле, если у человека количество кредитов и займов превышает три-четыре, следить за своевременным исполнением каждого из них становится проблематично. Внесение обязательного платежа по кредитке — одна дата. Плановое погашение кредита по графику — другая. Возврат займа в МФО — третья. А если кредитов два, а микрозаймов — четыре? Попробуйте не запутаться.

Но бывает и так, что решение не платить принимается осознанно — в расчете на то, что банк рано или поздно долг спишет. Надо заметить, что идея эта глубоко ошибочная, но тем не менее, встречающаяся.

Отдельно стоит ответить на вопрос, что такое возникновение несанкционированной задолженности по карте в Промсвязьбанке. Это не обязательно долги по кредитам, которые были оформлены с помощью банковской карты. Карта может быть и дебетовой, но предусматривать овердрафт, то есть возможность потратить не только собственные деньги, имеющиеся на счете, но и определенную сумму, предоставленную банком. В таких случаях совсем нетрудно неожиданно для себя «уйти в минус».

Поэтому всегда важно проверять, какие именно возможности предоставляет та или иная карточка. Если вы не собираетесь пользоваться заемными деньгами, активировать опцию овердрафта или кредитной линии не следует.

Причина вторая: объективная

Возникает, когда заемщик не собирается отказывается от своих обязательств перед кредитной организацией, но не может их оплачивать по обстоятельствам, от него не зависящим. Например, произошло резкое снижение качества жизни в силу ухудшения личных или финансовых возможностей. Это может быть утрата здоровья или работы из-за сокращения или банкротства работодателя.

Когда нечем платить, нет дохода или физической возможности зарабатывать, и возникают просрочки.

Причина третья: техническая

Это бывает, если на дату погашения заемщик оказался в месте, где нет отделения банка и случаются перебои со связью. В таком случае он может не успеть провести платеж вовремя. Бывает и так, что технические сбои происходят в самом банке, и тогда сумма платежа поступает на счет с задержкой.

Но если клиент выполнил перевод вовремя, а банк не смог по своим причинам своевременно его оформить, претензий к клиенту не будет, хотя автоматическое напоминание о просрочке все равно может прийти. В этой ситуации, конечно, необходимо прояснить вопрос, связавшись с банком.

прямо сейчас через Telegram

Что будет делать Промсвязьбанк при возникновении просрочки

Любая просрочка всегда начинает о себе напоминать через уведомления от банка. Сотрудники ПСБ будут направлять клиенту сообщения о том, что он не внес вовремя нужную сумму. Способы информирования, как правило, прописаны в кредитном договоре.

Это могут быть:

- СМС-сообщения;

- звонки по телефону, предоставленному в банк заемщиком при оформлении кредита;

- уведомления из мобильного приложения;

- письма по электронной или «обычной» почте.

Помимо информирования гражданина Промсвязьбанком о просроченной задолженности, кредитная организация может принять и обеспечительные меры по возврату денег. Например, начать списывать задолженность с другого счета клиента, если у него в банке их несколько.

Если клиент не будет реагировать на напоминания, и даже блокировка счета не произведет на него сильного впечатления, ПСБ, скорее всего, перейдет к более серьезным мерам. Например, передаст долг коллекторскому агентству. Конечно, это произойдет не сразу, а по прошествии нескольких месяцев, но если и это не поможет, а просроченная задолженность будет продолжать расти, дело может дойти и до суда, и до принудительного исполнения.

Наконец, кредитная организация может подать заявление о признании проблемного должника банкротом: если задолженность в Промсвязьбанке длится свыше 90 дней, а ее сумма больше 500 тысяч рублей, банк вправе обанкротить своего клиента. Но это возможно, когда кредитор точно уверен, что получит в процедуре какое-то возмещение.

Что можно предпринять при просрочке в Промсвязьбанке

Ситуацию, когда клиент не собирается оплачивать Промсвязьбанку долги по кредиту, мы подробно рассматривать не будем. Скажем лишь, что такой подход рано или поздно приведет его либо к статье 159 Уголовного кодекса РФ «Мошенничество» (если человек не сделал ни одного платежа, и вообще можно доказать, что возврат долга по кредиту изначально не входил в планы заемщика), либо к статье 177 того же кодекса — «Злостное уклонение от погашения кредиторской задолженности». Эта уголовная статья перечисляет меры наказания для тех, у кого хотя бы один транш по кредиту все-таки был произведен, но дальше дело пущено на самотек.

Если возникновение несанкционированной задолженности в Промсвязьбанке произошло случайно, по забывчивости или техническим причинам, то нет никаких препятствий к ее погашению. Причем, скорее всего, в отношении клиента, который до этого ничем себя не запятнал (т.е. обладателей идеальной кредитной истории) банк может даже не вводить никаких штрафных санкций. Можно надеяться, что ПСБ простит хорошему клиенту разовое опоздание в два-три дня. Но это не точно.

Если же должник не может оплачивать кредит по объективным причинам (временно нечем платить), ему перво-наперво необходимо связаться с банком и проинформировать его об обстоятельствах, которые привели к просрочке. После этого нужно договариваться о том, как предоставить кредитной организации подтверждающие документы и договариваться о решении проблемы.

Варианты погашения задолженности

У ПСБ довольно широкий ассортимент способов, которыми можно погасить и текущую задолженность и просрочку.

Это можно сделать с помощью:

Подключить интернет-банк Промсвязьбанка можно на любом девайсе и управлять в нем счетами, в том числе карточными, а также гасить кредиты в режиме онлайн. То есть погасить неожиданно возникшую просроченную задолженность можно в любой момент, как только клиенту о ней стало известно. Кроме того, в личный кабинет можно заходить и через банкомат — при наличии карты ПСБ.

То же самое касается и мобильного банка. Погашение платежей осуществляется круглосуточно и без комиссии. А если подключить функцию автоплатежа, то таким образом можно обезопасить себя хотя бы от технических просрочек, связанных с отсутствием интернета в нужный момент. Единственное, автоплатеж лучше ставить немного заранее, за два-три дня до даты платежа, прописанного в кредитном договоре. Это необходимо, чтобы в случае чего не попадать на ровном месте на техническую просрочку.

Когда можно не оплачивать кредит

Это довольно неоднозначный вопрос. Если вы одолжили деньги — их рано или поздно нужно вернуть. Списание долгов по кредитам действительно возможно — закон допускает это. Но может ли сам Промсвязьбанк списать долг, если заемщик не возвращает деньги? Такое действительно бывает (и не только в ПСБ), но в исключительных ситуациях. Как правило, это связано со смертью должника при отсутствии наследников, поручителей и созаемщиков по его кредиту.

Во всех прочих случаях банки так или иначе пытаются вернуть если не полную сумму, то хотя бы ее часть. То есть рассчитывать, что Промсвязьбанк задолженность по кредиту простит за просто так, не стоит. Тем не менее, если исполнять договор у гражданина нет финансовой возможности, он все равно может облегчить свою кредитную долю. Для этого нужно попробовать воспользоваться одним из следующих инструментов:

- кредитными каникулами;

- реструктуризацией кредита;

- банкротством физических лиц.

Кредитные каникулы — это возможность отложить выплаты по кредиту на срок до полугода. Обратиться за ними может любой заемщик, в том числе уже имеющий просрочку. Правда не всем банк согласится каникулы предоставить. Для этого нужна уважительная (с точки зрения банка) причина.

Но если кредитор «артачится», а ваш случай подходит под кредитные каникулы по федеральным законам № 106-ФЗ и № 348-ФЗ, вы можете подать в банк заявление с запросом именно этой отсрочки. Заемщикам, соответствующим требованию закона, банк отказать уже не сможет.

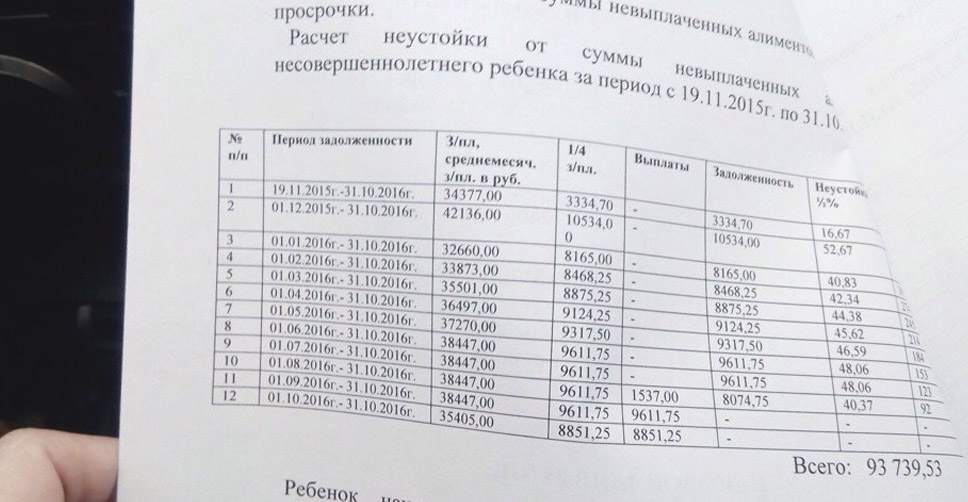

Расчет задолженности по кредиту для судаСтатья по теме

При реструктуризации долга условия имеющегося кредита пересматриваются, чтобы сделать его более легким для обслуживания. Чаще всего для этого увеличивается срок займа и одновременно уменьшается размер ежемесячного платежа. Банк может реструктурировать долг, если понимает, что трудности его клиента временные, а сам заемщик при этом лоялен и готов к конструктивному решению проблемы.

Схема тут проста: предоставление реструктуризации для банка — это способ сохранить с клиентом взаимовыгодные отношения. Лучше пролонгировать договор, чем несколько месяцев судиться с должником.

Наконец, крайняя, но списывающая кредиты под ноль мера — банкротство граждан. Как упоминалось выше, принудительное банкротство должника вправе инициировать и кредитор, но прийти к такому решению гражданин может и самостоятельно. Если задолженность (общая, по всем договорам, а не по одному только кредиту в ПСБ) превысила 25 тысяч рублей, но еще не достигла миллиона, обанкротиться можно во внесудебном порядке, обратившись в МФЦ. Это сработает для должников, не имеющих дохода и имущества.

Если же долги больше, а у человека в собственности, например, автомобиль — остается списывать задолженности только через арбитражный суд. Но в любом случае, банкротство — процедура непростая (а в случае выбора «судебного» пути — еще и требующая финансовых издержек в несколько десятков тысяч рублей).

Чтобы грамотно ее запустить и добиться полного списания долгов по кредитам, можно доверить весь процесс опытным юристам. Наша команда не только соберет все необходимые документы, но и окажет представительство в суде. А начать вы можете с бесплатной консультации, на которой юрист ответит на все ваши вопросы и разрешит сомнения.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.