в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Реструктуризация в ВТБ: программы, требования и необходимые документы

ВТБ — крупный российский коммерческий банк с государственным участием. По объемам розничного бизнеса он считается вторым после Сбербанка, а потому имеет широкую линейку кредитных продуктов. Однако не всем его заемщикам удается вернуть деньги в срок — никто не застрахован от финансовых потрясений. В этом материале мы подготовили подробные инструкции на такой случай: какие варианты реструктуризации кредитов ВТБ предлагает своим клиентам и как их оформить.

прямо сейчас через WhatsApp

Готов ли банк ВТБ пойти навстречу своим заемщикам

Для тех клиентов, у которых возникли трудности с возвратом кредита, у ВТБ есть целый ряд мер помощи. Во-первых, действуя строго в рамках законодательства, банк принимает заявки граждан на предоставление кредитных каникул.

На сегодняшний день таких программ три:

- Для мобилизованных и членов их семей.

- Для граждан со снижением дохода или проживающих в зоне ЧС.

- Отдельно для плательщиков ипотеки.

На сайте ВТБ есть подробные инструкции о том, как оформить кредитные каникулы с полным списком того, какие документы нужны (1).

Во-вторых, банк предлагает и внутренние варианты отсрочки. Она может быть получена на срок от 1 до 3 месяцев. Для оформления также должны быть веские причины: полная утрата или существенное уменьшение дохода, болезнь, смерть близких.

Запрос на отсрочку проще всего оставить на сайте (2), после чего с заемщиком свяжется специалист банка и перечислит требуемые документы, подтверждающие основания для льготы. Отправить их можно будет по электронной почте или передать лично менеджеру в отделении.

В-третьих, ВТБ может оформить своим клиентам реструктуризацию (3). Эта процедура дает возможность снизить ежемесячный платеж благодаря временной выплате только процентов по кредиту или увеличению общего срока с изменением графика платежей.

Что такое реструктуризация кредита

Механизм реструктуризации, как помощи заемщикам, часто путают с рефинансированием. Однако эти понятия совершенно различны. Второе — по сути перекредитование, когда оформляется новый кредит, а действующий (или несколько) гасится полученными средствами. Кстати, ВТБ тоже имеет такую программу, но только для погашения ссуд, оформленных в другом банке (4).

Реструктуризация же является мерой поддержки заемщиков, которые по каким-то причинам не могут продолжать платить действующий кредит на первоначальных условиях (5). Оформить ее можно только в том же банке, где были получены заемные средства. Новый договор не заключается, но к нему подписывается дополнительное соглашение с измененными условиями, а выплаты производятся в соответствии с обновленным графиком.

В рамках реструктуризации заемщику могут быть предложены следующие варианты погашения кредита:

- Возможность в течение определенного периода времени платить только проценты, без основных платежей. Это позволяет значительно снизить сумму ежемесячного взноса, а значит, и кредитную нагрузку. И даст время на изменение ситуации с платежеспособностью.

- Так называемые кредитные каникулы позволяют взять полную передышку в ежемесячных платежах. Банк устанавливает срок, в течение которого заемщик может пропустить дату погашения и не платить ничего. Как правило, такой период длится до 6 месяцев. Когда тайм-аут закончится, будет необходимо не только вернуться в график, но и погасить те суммы, которые не вносились.

- Уменьшение платежа за счет увеличения общего срока кредита. Например, если первоначально было взято 100 тысяч рублей на год с ежемесячным взносом в размере 10 тысяч, банк может предложить снизить выплату в два раза. Однако и платить придется уже не год, а два.

Любой из трех вариантов в конечном итоге приводит к росту переплаты. Именно поэтому, в отличие от рефинансирования, прибегать к реструктуризации стоит только в том случае, если других вариантов решения нет.

Виды реструктуризации кредита в ВТБ для физических лиц

Частные лица могут оформить в банке кредит в любой форме:

- потребительские, беззалоговые продукты;

- ипотека;

- кредитные карты;

- автокредит.

Условия у программ разные, но по каждой из них возможны варианты реструктуризации в рамках одной из существующих в ВТБ-банке мер поддержки заемщиков.

Кредитные каникулы по закону

Эти решения можно назвать своеобразной «социальной реструктуризацией», так как они предоставляются не по инициативе ВТБ, а в рамках государственных решений. Если клиент соответствует всем законным требованиям, банк не имеет права отказать. Вне зависимости от своей внутренней политики и желания.

- Каникулы для мобилизованных.

Эта мера поддержки, введенная законом № 377-ФЗ, предназначена для:

- призванных на военную службу в рамках мобилизации;

- служащих-контрактников (в том числе в войсках национальной гвардии) с условием принятия участия в СВО;

- сотрудников воинских формирований спасателей, участвующих в специальной военной операции;

- добровольцев, которые подписали контракт для реализации задач, поставленных перед ВС РФ.

Кроме того, запросить отсрочку по своим кредитам могут и члены семей таких граждан: супруга, дети, находящиеся на иждивении родственники.

Требования для оформления условно минимальные. Необходимо подтвердить участие в СВО, а кредит, по которому прерываются выплаты, должен быть оформлен до даты направления на службу.

Как получить такую «реструктуризацию кредита» в ВТБ:

- Самим военнослужащим готовить документы не потребуется. Для оформления можно просто позвонить на клиентскую линию по телефону 8-800-700-38-00.

- Близким же понадобится подготовить документы для подтверждения родства: свидетельство о заключении брака, о рождении, справку об установлении инвалидности, справку об очном обучении, решение суда о том, что человек находится на иждивении военнослужащего.

- Письмо нужно направить в ВТБ по электронному адресу. В теме сообщения необходимо указать вид кредита (потребительский, авто, ипотека), ФИО и дату рождения заемщика. В тексте перечислить: личные данные, номер и дату договора, причину обращения, ссылку на законодательный акт. Также понадобится отметить, в каком статусе близкий заявителя принимает участие в спецоперации (мобилизован, контрактник или доброволец).

- К письму приложить необходимые документы в виде фото или сканов.

Адреса для отправки заявлений на каникулы для мобилизованных у ВТБ различны и зависят от региона, в котором был заключен договор:

cp1_5@vtb.ru для кредитов, оформленных в Центральном округе cp2_5@vtb.ru при оформлении каникул на территории Сибирского и Дальневосточного округов cp3_5@vtb.ru для договоров, заключенных в Приволжском и Уральском округах cp4_5@vtb.ru каникулы по кредитам, заключенным в Южном и Северо-Западном округах ВТБ-банк может рассматривать заявление на кредитные каникулы до десяти дней, после чего должен дать запросившему ответ. Реструктуризация будет реализована как полное освобождение от ежемесячных взносов по кредиту на весь период участия в специальной военной операции плюс 30 дней.

Пени и штрафы в этот период начисляться не будут. А вот проценты — да:

- по автокредитам, кредитным картам и кредитам наличными: в размере ⅔ среднего по рынку значения полной стоимости кредита (который определяется Центробанком);

- по ипотеке в соответствии с кредитным договором.

После окончания каникул пропущенные платежи будет необходимо внести. ВТБ определяет механику так: по кредитной карте все суммы распределяются равными долями в течение 24 месяцев. По остальным же продуктам возврат будет осуществлен за счет увеличения срока кредита.

- Кредитные каникулы по закону № 106-ФЗ.

В закон о потребительском кредите, начиная с 2020 года, положениями № 106-ФЗ была добавлена возможность получения отсрочки для граждан, потерявших значительную часть своего дохода. Позднее она была расширена и сделана бессрочной благодаря вступлению в силу нового законодательного акта № 348-ФЗ.

Такой вид реструктуризации можно применить при снижении дохода на 30% и более по сравнению с предыдущим годом. При этом причина может быть любая: увольнение, болезнь, вынужденный отпуск; а также в случае проживания в зоне чрезвычайной ситуации.

Оба варианта должны быть подтверждены документами:

- справкой о доходах и удержанных суммах дохода;

- справкой из приложения «Мой налог», если заемщик является плательщиком НПД (справку можно сформировать и в личном кабинете, если у самозанятого нет приложения);

- документами, удостоверяющими факт проживания в зоне, где произошло ЧС.

Реструктуризация по данной программе поддержки возможна в форме предоставления отсрочки по выплатам на срок до 6 месяцев. Также у заемщика должно отсутствовать вступившее в силу постановление суда о мировом соглашении либо о взыскании задолженности по договору кредитования.

прямо сейчас через Telegram

Как оформить реструктуризацию в ВТБ

Для потребительского кредита понадобится заполнить заявление по предоставленной форме от банка. В нем должны быть указаны данные заемщика, кредитного договора и ссылка на законодательство. Также требуется отметить причину обращения и указать, с какой даты и какой длительности необходима отсрочка.

К скану подписанного заявления прикладываются необходимые документы для подтверждения. Направлять все копии нужно на электронную почту, используя следующие адреса:

| cp_tula@vtb.ru | по кредитам, заключенным в Южном и Северо-Западном округах |

| 2_voronezh@vtb.ru | для кредитов, оформленных в Центральном округе |

| 2_novosibirsk@vtb.ru | при оформлении кредитных каникул в Сибирском и Дальневосточном округах |

| cpektb_0002@vtb.ru | для договоров, заключенных в Приволжском и Уральском округах |

Сумма кредитного договора не должна превышать 450 тысяч рублей. Штрафы и другие неустойки не начисляются, а после окончания каникул пропущенные взносы добавляются в конце срока.

По автокредитам сумма может быть больше, до 1,6 млн рублей. Условия реструктуризации идентичны предыдущему варианту — также необходимо подать заявление по указанным выше адресам. Но так как этот вид ссуды является залоговым, то могут потребоваться дополнительные документы. Например, если залогодателем по договору является не сам заемщик, понадобится его согласие в свободной форме.

Максимальная сумма по кредитным картам установлена в размере 150 тысяч рублей. ВТБ в данном случае не требует заполнения заявления. Достаточно отправить по электронному адресу karantin_knnew@vtb.ru обращение со следующей структурой:

- в теме сообщения указать ФИО клиента и его дату рождения, а также что каникулы нужны именно по кредитной карте;

- в тексте прописать номер карты и сослаться на законодательный акт, на основании которого запрашивается передышка в выплатах;

- указать желаемую длительность отсрочки.

Дополнить письмо необходимо контактами заемщика. Также потребуется приложить копии подтверждающих документов — то есть, схема оформления идентична вышерассмотренным. На весь период каникул карта будет заблокирована, пользоваться ею будет невозможно.

- Реструктуризация ипотеки в ВТБ по закону.

В закон № 353-ФЗ также были добавлены условия предоставления мер поддержки плательщикам ипотеки. Внесены они на основании № 76-ФЗ. Преимущество по сравнению с обычными каникулами по закону здесь в том, что причин, по которым такой запрос можно оформить, больше. К ним относятся не только снижение дохода и проживание в зоне ЧС, но и другие материальные трудности:

- установление инвалидности I или II группы;

- временная нетрудоспособность продолжительностью более двух месяцев подряд;

- увеличение количества лиц, находящихся на иждивении у заемщика (например, рождение или усыновление ребенка).

Сумма по ипотечным каникулам ограничена 15 миллионами рублей. Но добавляются и условия: применима программа только для ипотеки, оформленной на единственное жилье заемщика. Такая отсрочка может быть согласована только единожды.

Список оснований расширен, но и документов для подтверждения права на каникулы по ипотеке тоже понадобится гораздо больше:

- выписка из ЕГРН о праве собственности заемщика на объект недвижимости;

- письменное согласие залогодателя на изменение условий договора (ВТБ имеет рекомендуемую форму такого согласия, обратиться за ней необходимо в ипотечный отдел банка);

- документы, подтверждающие трудную ситуацию заемщика: регистрация в качестве безработного, трудовая книжка, справка об инвалидности, листок нетрудоспособности, справки о доходах и налоговых выплатах и другие.

Подробный список документов можно посмотреть в специальном разделе на сайте ВТБ (3). Оформить такой тип реструктуризации можно путем обращения со всеми бумагами лично в отдел сопровождения клиента в офисе. Другой вариант — отправить копии на юридический адрес банка Почтой России (6).

Отсрочка по ипотеке дается также на срок до 6 месяцев. Однако ВТБ предлагает заемщикам вносить посильную сумму, чтобы избежать накопления платежей. Оформить ипотечные каникулы можно даже при наличии задолженности — на весь период передышки начисление штрафов будет приостановлено.

Типы реструктуризации от ВТБ

Если по каким-то причинам вы не можете оформить каникулы по закону, ВТБ готов предоставить вам альтернативу по своим внутренним программам. Плюс заключается в том, что в этом случае не будет подана отметка о реструктуризации в кредитную историю. Но оформить такой вариант могут только заемщики, у которых отсутствуют просрочки по реструктурируемому обязательству, как допущенные ранее, так и действующие.

- Для потребительских и автокредитов.

Длительность отсрочки составляет 1 месяц, то есть можно пропустить только один платеж. Однако возможна повторная реструктуризация — пользоваться услугой можно каждые полгода.

Условия кредитных каникул в ВТБ: услуга с подвохомСтатья по теме

Для подключения опции (помимо отсутствия просрочки) требуется соблюсти следующие условия:

- с даты оформления кредитного договора прошло не менее 6 месяцев;

- окончание кредита наступит не ранее, чем через 3 месяца.

Запросить отсрочку можно подав онлайн-заявку в личном кабинете на сайте либо обратившись в контактный центр. Сделать это нужно не позднее трех дней до даты платежа, который вы планируете пропустить.

Сотрудники ВТБ-банка проверят, соответствует ли запрос всем указанным выше условиям, и в течение трех дней ответят, направив СМС-сообщение на контактный номер заемщика. Пропущенный платеж добавится в конце срока кредита.

- Для ипотеки.

По такому длительному продукту срок банковских каникул больше и составляет три месяца. С даты оформления договора также должно пройти не менее 6 месяцев, а максимальная сумма кредита для подключения услуги составляет 20 млн рублей.

Платеж после окончания отсрочки не изменится. Однако до полной выплаты первое время заемщик будет вносить только проценты: по самому кредиту и те, которые были начислены за период каникул. Более точный расчет сумм ВТБ рекомендует сделать до подачи заявки в контакт-центре банка.

Механика подачи запроса на такие каникулы такая же, как и в случае обычного кредита. Достаточно заполнить форму в личном кабинете и ждать решения. Подробную информацию по всем видам кредитных каникул, предоставляемых ВТБ, можно найти в специальном разделе на сайте банка (1). Главное, помнить, что банк не должен безотлагательно давать отсрочку — это его право, а не обязанность.

Собственно, реструктуризация

Хотя каникулы — это разновидность реструктуризации кредита, ВТБ разделяет эти два понятия. Каникулы банк предоставляет как услугу без влияния на кредитную историю. При оздоровлении же кредита в финансовом досье заемщика будет сделана соответствующая отметка.

Однако на реструктуризацию ВТБ готов принимать и просроченные кредиты (2). Правда, не все:

При возникновении финансовых трудностей банк готов идти навстречу по ссудам с просрочкой до 60 дней; а в случае семейных обстоятельств — до 120 дней.

Также к кредиту предъявляются еще два требования. Его сумма должна быть не меньше 50 тысяч рублей, а срок оформления — от 6 месяцев и дольше. Одобрена реструктуризация будет только заемщику, находящемуся в трудном материальном положении.

Таковыми ВТБ признает:

- рождение ребенка;

- потерю близких родственников;

- продолжительную болезнь или травму;

- чрезвычайную ситуацию;

- материальные трудности.

Запросить реструктуризацию долга в ВТБ можно двумя способами:

- Заполнив заявку на сайте банка. В запросе прописываются ФИО должника, дата его рождения, контактный телефон и электронный адрес. Далее с клиентом связывается сотрудник и дает дальнейшие указания.

- Заполнив заявление и предоставив его (и необходимые документы) лично в отделение ВТБ. Образец заявления на реструктуризацию банк прилагает на своем сайте.

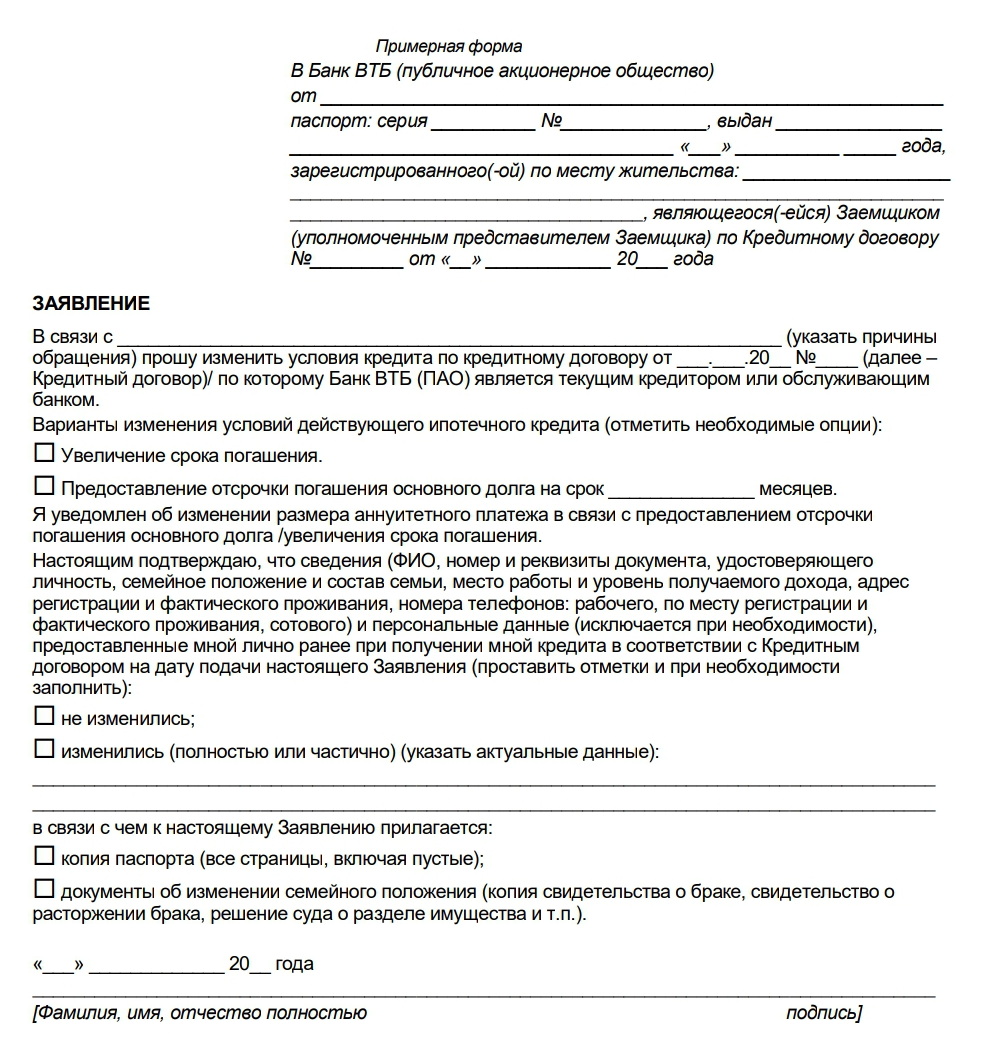

Примерный бланк заявки на реструктуризацию кредита в ВТБ

Примерный бланк заявки на реструктуризацию кредита в ВТБВне зависимости от того, как именно вам удобнее подать заявку, ВТБ запросит подтверждающие трудности документы:

- свидетельство о рождении или об усыновлении ребенка;

- оригинал или нотариально заверенную копию свидетельства о смерти близкого родственника;

- больничный лист на срок 3 месяца и более;

- справку об установлении инвалидности;

- справку из органов государственной власти, подтверждающую полученный ущерб от чрезвычайной ситуации;

- приказ к трудовому договору, уведомление или справку о снижении размера оплаты труда;

- справку 2-НДФЛ;

- судебный акт по иску к работодателю;

- копию трудовой книжки;

- справку из ЦЗН о постановке на учет в качестве безработного.

Решение о программе реструктуризации применяется в индивидуальном порядке. ВТБ может предложить одну из двух мер:

- Отсрочку погашения основного долга. Этот вариант означает, что определенный промежуток времени заемщик будет выплачивать только проценты по кредиту.

- Уменьшение суммы ежемесячного платежа за счет более продолжительного срока кредита. Максимально «растянуть» выплаты в ВТБ можно длительностью до 10 лет.

Конкретных сроков рассмотрения вопроса банк не устанавливает. Согласно отзывам, ВТБ нередко затягивает процесс, что приводит в итоге к накоплению штрафов и срока просрочки. Рассмотрим две ситуации, которыми поделились клиенты банка:

- Заемщик подал заявку на реструктуризацию; ему был назначен менеджер, который должен был рассмотреть запрос и подписать документы в случае положительного решения вопроса. В итоге сотрудник пропал. Вопрос решился назначением нового менеджера только после негативного отзыва (7).

- Другой должник ВТБ тоже договорился о реструктуризации и даже получил по ней положительный ответ. Но для оформления программы требовалось внести почти 100 тысяч рублей, что человек и сделал. Вот только вместо нового графика погашения ему пришел отказ от банка (8).

В целом, ВТБ готов договариваться с заемщиками и предлагать в затруднительных ситуациях не только кредитные каникулы по закону, но и собственные программы реструктуризации. Договориться с банком можно даже в том случае, если уже образовалась значительная просрочка.

Однако не каждый должник подходит под условия государственных программ, соответствие которым делают заявку в банк обязательной к исполнению. Тогда остается надеяться только на лояльность самого ВТБ — и здесь уже гарантии нет. Даже при предоставлении всех необходимых документов можно получить отказ.

Если вы находитесь именно в такой ситуации, не паникуйте. Даже когда денег оплачивать кредит нет, а банк не готов идти на уступки, выход есть — законом № 127-ФЗ с 2015 года введена процедура банкротства физических лиц. На сегодняшний день это единственный способ законно списать все долги по кредитам, в каких бы банках они ни были оформлены. Попутно вы спишете задолженности по налогам, штрафам, микрозаймам и т.п.

Обратитесь к нашим юристам за консультацией и узнайте, доступно ли вам списание долгов. Избавьтесь от непосильного груза обязательств и начните свою финансовую жизнь с чистого листа.

Источники

- Все о кредитных каникулах в Банке ВТБ.

- Оставить заявку на реструктуризацию задолженности в Банке ВТБ.

- Отсрочка платежа в банке ВТБ — как получить просрочку.

- Рефинансирование кредитов других банков в ВТБ.

- Реструктуризация автокредита в ВТБ.

- ВТБ — Реквизиты.

- Реструктуризация зависла в воздухе — отзыв о ВТБ.

- Обман банка в оформлении реструктуризации по кредиту — отзыв о ВТБ.

Статьи по теме

Популярные статьи

Как найти судебный приказ?300 981Поворот судебного приказа266 980Рассчитать примерную стоимость банкротстваРассчитать стоимостьВозможно ли принятие наследства при банкротстве Предыдущая статьяКак работают юристы по банкротству, и можно ли банкротиться без них Следующая статья

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.