в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как продлить заем в «еКапуста» без денег

Сервис «еКапуста» пользуется популярностью у заемщиков микрофинансовых организаций. Компания известна и тем, что старается идти навстречу попавшим в сложное положение должникам и предлагает различные способы урегулирования проблемных ситуаций.

В числе прочего, она может согласиться на приостановку выплат по займу на время (но для этого нужны веские основания). Многие также задаются вопросом, что значит заморозить заем в «еКапуста» и чем эта функция отличается от продления. Рассказываем об этом подробно.

прямо сейчас через WhatsApp

Что будет, если войти в просрочку в МФО

Прежде чем брать заем, особенно под высокий процент в микрофинансовых организациях, важно оценить все риски.

Но никакой человек не застрахован от того, что в жизни могут возникнуть непредвиденные обстоятельства. И если момент, когда выплачивать долг нечем, все же наступил, и вы уже вошли в просрочку, встает вопрос — что будет дальше. Заемщики компании «еКапуста» здесь не исключение. Все же МФО «славятся» куда более притязательным взысканием, нежели банки.

Общий алгоритм действий МФО в случаях возникновения просроченной задолженности:

- Звонки, отправка СМС и писем на почту с напоминаниями и требованиями пролонгировать договор или закрыть его.

- При просрочке более месяца возможна передача договора в коллекторское агентство, которое будет пытаться получить долг на основании агентского соглашения с кредитором.

- При длительных просрочках долг может быть продан третьему лицу по договору цессии, а цессионерами чаще всего выступают те же коллекторы.

- Не исключено, что при длительной просрочке кредитор может подать в суд, и тогда придется выплачивать всю сумму полностью или частями в рамках исполнительного производства. Дополнительная трудность в том, что закон наделяет приставов достаточно широкими полномочиями для истребования просуженного долга.

Все отмеченные выше последствия возникают, если кредитор и коллекторы действуют в рамках закона № 230-ФЗ, который регламентирует правила взаимодействия с физическими лицами в вопросе возврата просроченной задолженности. Кредиторы и коллекторы имеют право взаимодействовать с должником по телефону, через почту и путем организации личных встреч. Общаться с третьими лицами, не давшими соответствующего письменного согласия, взыскатели не должны. Периодичность их контактов с должником строго регламентирована.

К сожалению, приходится признать, что до сих пор в рамках закона действуют далеко не все МФО, хотя НАПКА — Национальная ассоциация профессиональных коллекторских агентств — уже давно сформулировала кодекс этики коллекторов и старается воздействовать на наиболее рьяных нарушителей. Самый эффективный способ влияния на работающих с использованием незаконных методов выбивателей долгов — жалоба в Федеральную службу судебных приставов (для коллекторов) и в Банк России (для кредитных и микрофинансовых организаций).

Чем продление займа в «еКапуста» отличается от заморозки

Отзывы заемщиков свидетельствуют о том, что сервис «еКапуста» соблюдает законодательство и, более того, стремится урегулировать вопрос просрочки наиболее приемлемым для всех сторон образом (1).

Если с погашением суммы долга возникли сложности, в компании можно:

- произвести частичную оплату;

- оформить продление займа;

- заморозить заем.

Если сделать все это вовремя, то есть шанс не испортить свою кредитную историю и взаимоотношения с этой организацией. Для выбора оптимального варианта надо войти в личный кабинет сервиса «еКапуста» (2) и кликнуть соответствующий пункт меню. Далее можно выбрать период продления.

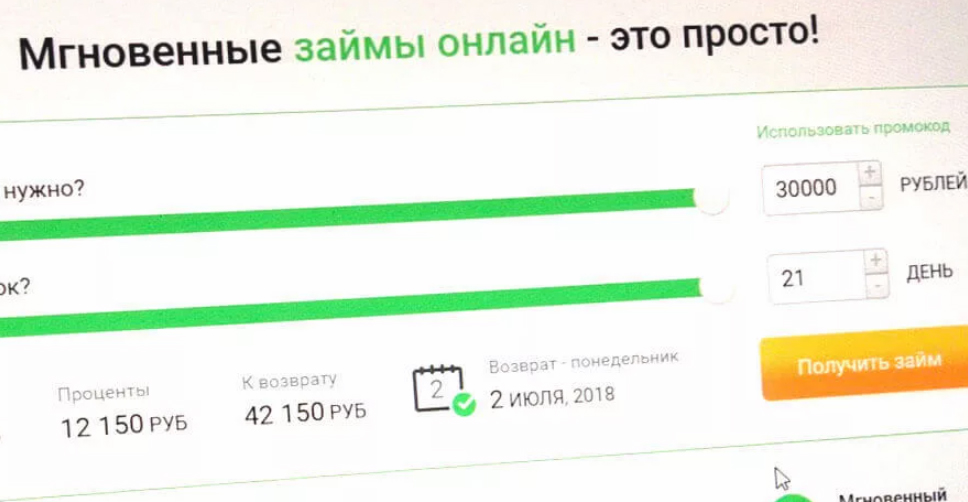

Информация о способе продления займа размещена на сайте «еКапуста»

Информация о способе продления займа размещена на сайте «еКапуста»Частичная оплата в микрофинансовой организации является аналогом банковского частичного погашения. В этом случае оплачиваются проценты, начисленные за пользование деньгами, а также, по желанию заемщика, вносится сумма для списания основного долга.

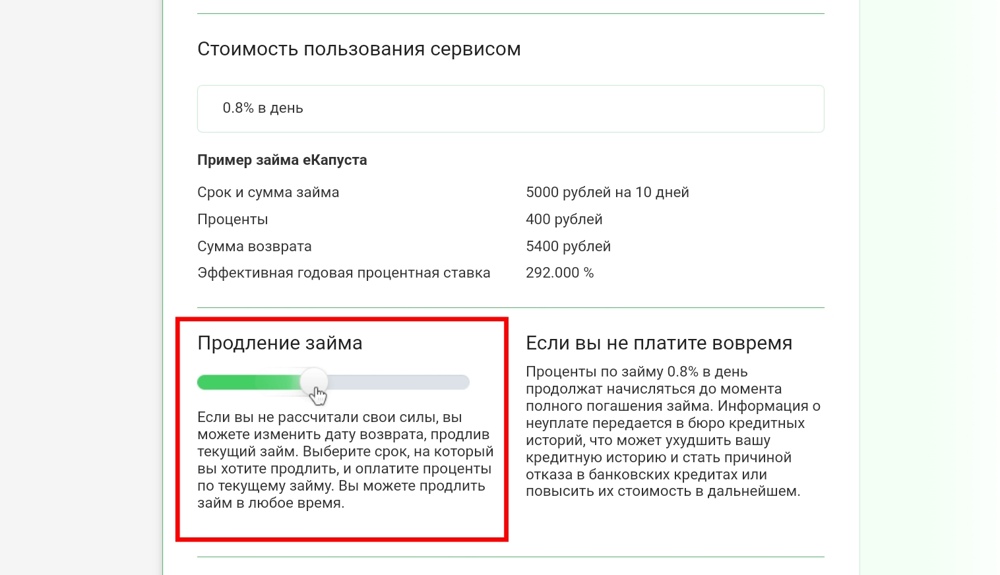

Пролонгирование займа в МФО, как правило, делается на 30 дней. Однако бывают варианты и на две-три недели. В любом случае, для продления нужно погасить все начисленные проценты. Законодательно количество продлений регламентировано: согласно «Базовому стандарту» Центробанка РФ, максимальное число продлений — 5 раз (3).

К тому же, с 1 июля 2023 года ЦБ ограничил для микрофинансовых организаций предельно допустимый размер по процентам коэффициентом 1,3. Поэтому МФО продлевают займы не чаще, чем позволяет это ограничение. Например, если вы использовали три продления, в результате которых выплатили проценты, превысившие ваш заем в 1,3 раза, пролонгация больше не будет доступна. Для заемщиков «еКапуста» и других микрофинансовых организаций, оформивших кредиты до июля 2023 года, действует коэффициент 1,5.

Заморозка займа отличается от продления. Фактически заморозка предполагает только погашение процентов за ограниченное количество дней, и надо сказать, что далеко не все МФО предоставляют такую возможность. Клиентам сервиса «еКапуста» в этом смысле повезло.

Главные плюсы, которые дает заморозка:

- Приостановка всех действий по взысканию — при том, что проценты полностью не погашены.

- Информация о просрочке в бюро кредитных историй не передается.

- Начисление штрафов и процентов приостанавливается.

Чтобы заморозить заем в «еКапуста», достаточно войти в личный кабинет на сайте компании и выбрать пункт «Заморозить» на странице с информаций об активном займе. Компания предложит оплатить минимальную сумму за заморозку на несколько дней. Время, на которое вы хотите заморозить заем, можно варьировать. Соответственно, от этого будет зависеть размер платежа. Для понимания: при продлении займа с оплатой процентов на 6 тысяч рублей, минимальный платеж за заморозку займа на время составит порядка 600 рублей.

прямо сейчас через Telegram

Получится ли приостановить выплаты займа в «еКапуста» без денег

Заморозка займа в МФО без внесения денежных средств по сути является аналогом банковских кредитных каникул.

Приступить к этому вопросу мы рекомендуем с изучения договора с микрофинансовой организацией. Если вашим договором с «еКапуста» такая возможность регламентирована, значит шансы есть.

Дальнейший алгоритм действий вкратце выглядит так:

- Обратитесь в службу поддержки компании с просьбой о заморозке.

- Честно объясните причину возникших сложностей.

- Подтвердите свои слова документами.

Как правило, к случаям, когда МФО могут приостановить выплаты по займу на определенный срок, относятся: потеря работы не по инициативе должника, потеря имущества, внезапная болезнь, наступление инвалидности, смерть близкого родственника и невозможность выплатить долг в связи с тратами на похороны.

Все эти ситуации должны быть подтверждены документально. Для этого подойдут:

- уведомление об увольнении в связи с сокращением штата;

- трудовая книжка с записью о расторжении трудового договора;

- справка об инвалидности;

- выписка из больницы и больничные листы;

- копии свидетельства о смерти близкого родственника и документы, подтверждающие родство с ним;

- справка о потере ценного имущества в результате стихийного бедствия.

Фото или сканы документов отправляются на адрес электронной почты микрофинансовой организации. Также можно подстраховаться и выслать комплект документов заказным письмом.

Четкого перечня, какие документы необходимо предоставить для приостановки займа, не существует. Каждая МФО принимает решения по этому вопросу, ориентируясь на внутренние регламенты.

Добиться приостановки займа более вероятно, если до возникновения сложной ситуации у должника не было просрочек.

Чего не надо делать при просрочке в МФО

Прежде всего, нельзя поддаваться панике. Необходимо спокойно оценить свое положение. Как говорится, занимаешь чужие деньги, а отдаешь свои. Об этом важно помнить, когда обращаешься к кредиторам. Но жизнь гораздо шире правил, и ситуации бывают разные. В любом случае, на первом этапе стоит попытаться договориться с микрокредитной организацией о рефинансировании, продлении или заморозке займа. Тем более что многие из МФО, в том числе, сервис онлайн-займов «еКапуста», предоставляют такую возможность.

Крайне важно не допускать ошибку большинства уже попадавших в долговую яму людей: думать, что взять второй заем для того, чтобы закрыть первый — это хороший метод избавления от долгов. Увы, но таким путем можно только увеличить сумму займа и усугубить свое положение.

Если ситуация совсем тяжелая, долгов много, а выплачивать их уже не представляется возможным, помните, что долги перед МФО списываются в процедуре банкротства в полном объеме.

О последствиях и очевидных (и неочевидных тоже) плюсах расскажут наши юристы. Оставьте заявку на бесплатный звонок, и мы перезвоним и ответим на все ваши вопросы о процедуре и выгоде правового сопровождения.

Источники

- Отзовик. Екапуста — займы онлайн — отзывы.

- Микрозаймы еКапуста. Займ онлайн за 10 минут!

- «Базовый стандарт защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих микрофинансовые организации».

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.