в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Какие сделки могут оспорить при банкротстве физических лиц

В процедуре банкротства суд освобождает человека от долгов, после того, как финансовый управляющий продал на торгах имущество, если оно у должника было, и провел расчеты с кредиторами. Конечно, велик соблазн избавиться от долгов без потерь — переписать ценные объекты на родственников и подать заявление, имея в собственности одно только единственное жилье. Но если бы это было возможно, большинство должников подобным образом и поступало бы, оставляя кредиторов с носом.

Так не получится, а для тех, кто убежден в обратном, законом предусмотрен механизм оспаривания сделок должника при банкротстве. Поговорим о том, какие соглашения могут аннулировать и каковы последствия применения недействительности сделки в банкротстве.

прямо сейчас через WhatsApp

Основания для оспаривания сделок

В законе о банкротстве перечислены основания, по которым может быть инициировано оспаривание (Глава III № 127-ФЗ). Под угрозой расторжения могут оказаться договоренности разных типов, но их объединяет нечто общее: попытка избавиться от имущества таким хитрым образом, чтобы не производить расчеты с кредиторами.

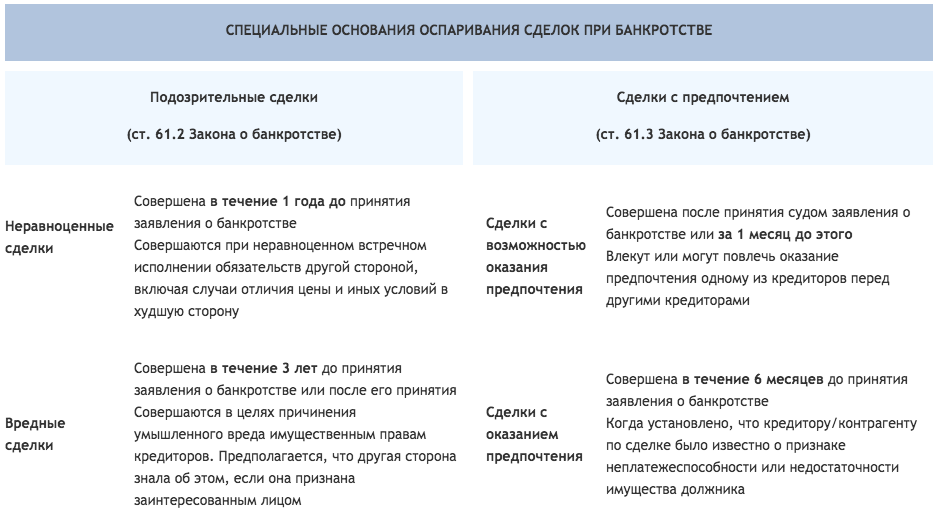

Подозрительные сделки при банкротстве

Подозрения возникают, если имущество продали по цене значительно ниже рыночной, обменяли или подарили незадолго до банкротства. Если сделка совершена заведомо во вред кредиторам, то период для оспаривания увеличат — три года с даты, когда суд принял заявление о банкротстве физлица.

Типичный пример: Иван, имея два непогашенных кредита, продал автомобиль за 200 тысяч рублей, хотя рыночная стоимость транспортного средства более миллиона. При этом никому из кредиторов с выручки не было переведено ни копейки.

Логично и вполне законно, когда человек продает что-то из имущества для расчетов по долгам. Иногда продавать приходится срочно, а потому дешево. Если вы продали собственность за 70–80% от рыночной цены или дороже, то вопросов к сделке не будет. Могут возникнуть подозрения, если покупатель — ваш родственник. Однако если деньги действительно получены, и с них была закрыта хотя бы часть долгов, аргументам взыскателей получится противостоять. Желательно переводить оплату на банковский счет, а часть выручки потратить на расчеты по долгам. При банкротстве это подтвердит вашу добросовестность.

Сделки с предпочтением

О таких соглашениях говорят, когда обе стороны знают о неплатежеспособности физлица и о наличии других кредиторов, но все равно заключают сделку, чтобы должник расплатился с одним конкретным кредитором, минуя остальных. Оспаривают по этому основанию договоры, заключенные в течение года до начала процедуры банкротства.

Один из примеров сомнительной сделки, на которую обязательно обратят внимание при банкротстве — договор взаимозачета, когда ИП передал оборудование своему поставщику в погашение долга, с целью сохранить отношения и расплатиться, а долги по налогам и кредит предпочел списать в банкротстве. Явным предпочтением будет, если гражданин закрыл ипотеку перед банкротством, чтобы уберечь жилье, ничего не заплатив другим банкам по потребительским кредитам. По закону нужно распределять деньги между всеми взыскателями.

Сделки с предпочтением — это сделки с одним «избранным» кредитором в ущерб остальным. Такой договор принесет выгоду только одному из взыскателей. Но если вторая сторона докажет, что не знала о финансовой ситуации должника и купила имущество с честными намерениями, то аннулирования сделки может и не произойти.

прямо сейчас через Telegram

Какие сделки могут быть аннулированы в суде

В деле о банкротстве финансовый управляющий обязан оспаривать все сделки, нарушающие закон и права сторон, иначе взыскатели обжалуют его бездействие. Кредитор вправе самостоятельно подать заявление о признании сделки недействительной при банкротстве, если его требование составляет более 10% всего реестра.

Итак, какие сделки чаще всего вызывают сомнения:

- С недвижимостью и транспортом.

В рамках своей деятельности финансовый управляющий проверяет имущество должника, подавая запросы в госорганы, чтобы узнать о собственности физлица за последние три года: в ГИБДД о транспортных средствах, в Росреестр о недвижимости, в ФНС о налогах, счетах в банках и участии банкрота в ООО, АО.

Также будут проверены сведения в ГИМС, МЧС, Ростехнадзоре о маломерных судах, самолетах, тракторах и квадроциклах. Вообще любое ценное имущество, которое ставилось на учет или регистрировалось в госорганах, при банкротстве физлица непременно обнаружат. Гражданин обязан передать документы на все свои активы либо объяснить, когда и почему он продал или подарил те или иные объекты.

В Росреестре хранятся сведения о недвижимом имуществе, которое принадлежало физлицу в течение трех лет до банкротства (1). Из выписки ЕГРН будет видно, владел ли человек квартирами, дачами, гаражами, земельными участками и нежилыми объектами в момент получения кредитов и займов, и куда эти активы делись впоследствии. Если, уже имея кредиты, должник безосновательно продал объекты по ненормально низкой стоимости (существенно ниже среднерыночной), подарил, передал вещи под залог, то финуправляющий подаст в суд заявление об оспаривании. Произойдет расторжение договора, после чего имущество заберут в конкурсную массу.

- Брачные договоры и соглашения о разделе имущества за год до банкротства.

Казалось бы, это личное дело супругов, как им разделить собственность при разводе.

Но если кредиты тоже нажиты в браке, то банки сошлются на ст. 45 СК РФ: когда для расчетов имущества должника недостаточно, кредитор вправе требовать продажи его доли в общих семейных активах.

Поэтому когда благородный бывший муж с пятью кредитами перед банкротством переоформляет дачу и машину на экс-супругу, а потом идет списывать долги через арбитражный суд, он лишает банки возможности взыскать долг. Суд расторгнет брачное соглашение на основании Семейного кодекса: общую собственность разделят пополам, и долю банкрота продадут с торгов. Если же объект «неделим», его реализуют весь. Тогда муж или жена банкрота получит половину выручки.

Финуправляющий вправе истребовать сведения об имуществе не только самого должника, но и его супруги. Если выяснится, что у банкрота есть доля в общей собственности, нажитой в браке, эта доля подлежит продаже с торгов. Неважно, на кого записаны машина или коттедж — если вещь приобретена, построена, поменяна в период брака, а брачного соглашения не было, то супругам принадлежит по 50% в этой собственности.

Сделки второй половинки должника оспариваются редко, но если объект передан безвозмездно с целью уйти от обязательств, то управляющий обязан оспорить сделку. Например, за месяц до банкротства мужа-предпринимателя его жена подарила своей сестре дорогой автомобиль BMW, купленный в браке. Машину вернут и продадут. Дело о банкротстве затянется, появятся дополнительные расходы.

Если хотите продать имущество перед банкротством самостоятельно, обсудите это с юристами. Не стоит портить отношение судьи к должнику и давать банкам повод называть заемщика недобросовестным. В конце концов такие махинации приведут к отказу суда списывать долги.

Сделки, которые нельзя оспорить

Разберемся с ситуациями, когда возможно неоспаривание соглашения.

- Сделка была заключена за пределами 3 лет до банкротства или в период, когда у банкрота еще не было долгов.

Приведем пример. В 2022 году Иван продал подарил сестре свою машину, а в 2023 году зарплату урезали, пришлось брать ссуды, которые мужчина в итоге не смог отдать. В 2024 году Иван подал на банкротство. Дарение автомобиля никак не влияло на его платежеспособность, оспаривать такую сделку бессмысленно. Даже если кто-то из кредиторов заикнется о подарке сестре, на арбитражного судью это сильного впечатления не произведет.

- Сделка была заключена в отношении единственного жилья или участка, на котором расположен дом с таким статусом.

Должник вправе делать с единственным жилищем все, что пожелает. Судебная практика говорит о том, что раз продавать имущество нельзя, то банкрот не ущемляет права кредиторов при продаже, дарении и обмене.

Однако в последнее время все чаще звучит мнение: раз банкрот продал или подарил свое единственное жилье, значит, оно ему не нужно. А раз так, можно сделку отменить, а деньги распределить между кредиторами. Логика занятная, но в любом случае, если единственная квартира была продана, стоит готовиться и к подобного рода нападкам.

Признаки подозрительных сделок

Оспоримые сделки могут обнулить, если докажут, что их целью был вывод имущества из-под удара.

Неплатежеспособность

Если управляющий выявляет сделки, заключенные в течение трех лет до банкротства, он проверяет, был ли на тот момент должник платежеспособным.

- Соглашение не может быть оспорено, если должник на момент его заключения не имел кредитов и долгов.

- Сделка не может быть оспорена, если у человека достаточно другого имущества, чтобы рассчитаться с долгами.

Аффилированность — родственные и иные связи сторон сделки

Мнимые сделки нередко бывают заключены с родственниками. Подобные обстоятельства увеличивают риск оспаривания, особенно когда цена низкая, или деньги были якобы переданы наличными и куда-то испарились. О мнимых сделках говорится в ст. 170 ГК РФ.

С другой стороны, люди могут совершать и вполне разумные сделки, как раз чтобы расплатиться с долгами. Например, за полгода до банкротства Петр продал брату гараж за 80% от нормальной цены. Брат перевел Петру оплату по договору на счет, а сам Петр выплатил из этих денег небольшую часть своих долгов.

У банков не получится оспорить такую продажу, ведь и Петр, и его брат действовали добросовестно, и деньги не скрыты, а частично потрачены на выплату долгов. На вопрос, почему не все деньги ушли на кредиты, Петр даст понять, что оставшаяся сумма пошла на продукты и другие неизбежные статьи расходов.

Вред кредиторам

Наиболее распространенная ситуация: должник гасит ипотеку, но при этом «забывает» об остальных кредитах и отправляется в суд для признания неплатежеспособности.

Заметьте, если ипотеку погасил созаемщик, поручитель или третье лицо из собственных денег, таких проблем не возникнет.

Также примером намеренного вреда кредиторам будет схема по избавлению от недвижимости, чтобы подойти к банкротству почти неимущим. Например, у должника есть несколько ценных объектов: трехкомнатная квартира в центре города, «однушка» в спальном районе и доля в квартире родителей в области. Он продает однокомнатную квартиру незнакомым покупателям, а долю в родительской — сестре, чтобы при банкротстве в собственности у него осталась самая дорогая единственная квартира.

Банки однозначно будут оспаривать сделки по выводу недвижимости и просить, чтобы суд признал единственным жильем самый дешевый объект (долю в квартире), а две квартиры продал с торгов для погашения их требований.

И если купля-продажа происходила, когда по кредитам уже шли просрочки, велик риск, что суд отменит обе сделки. Квартиры вернут в конкурсную массу, должнику оставят долю в родительской квартире, а «трешку» и «однушку» продадут с торгов. Учитывая, что должник злоупотребил правом на защиту жилища, суд может признать его действия недобросовестными и отказать в списании оставшихся непогашенными долгов.

Способы защиты при оспаривании сделок

Если в процедуре банкротства какую-то из заключенных в прошлом сделок взыскатели и/или финуправляющий сочли подозрительной и подлежащей отмене, должник имеет право защищаться. Для этого собираются подтверждения ошибочности оспаривания, вроде доказательств отсутствия вреда кредиторам, которые затем подаются вместе с апелляционной жалобой (Постановление пленума ВАС № 35 от 22 июня 2012).

Борьба потребует некоторых расходов — согласно ст. 333.21 НК РФ, при подаче такой жалобы гражданин обязан заплатить госпошлину 10 тысяч рублей. А если придется дойти и до кассации, сумма пошлины удваивается.

Период «подозрительности» при оспаривании сделок

Согласно п. 2 ст. 61.2 закона о банкротстве, сроки давности для оспаривания составляют ровно три года.

Сроки оспаривания

Сроки оспариванияНо и здесь существует ряд нюансов:

- Есть понятие «подозрительная сделка», а есть — «причинение вреда интересам кредиторов». Если эти термины не пересекаются в рамках одной сделки, то есть просто обнаружена подозрительная сделка (занижение цены продаваемого объекта, дарение), тогда сроки на оспаривание будут составлять 1 год.

- В случае расчетов с одним кредитором перед подачей на банкротство срок для оспаривания будет составлять 1 месяц. Но если второму участнику сделки было известно о некредитоспособности первого — то 6 месяцев.

- Если стороны намеренно разработали схему, как вывести активы, а потом списать долги перед кредиторами в банкротстве, период давности для оспаривания будет 3 года.

Порядок признания сделки недействительной

При проверке сделок могут быть оспорены не только договоры с участием должника, но и те, которые заключены мужем/женой неплательщика. Порядок оспаривания сделок супруга должника и его собственных регулируется ст. 213.32 № 127-ФЗ:

- Управляющий в процессе проверки документов находит признаки подозрительности определенной сделки.

- Он подает заявление в суд о признании сделки недействительной (ничтожной).

- Арбитражный суд, ведущий дело о банкротстве, рассматривает заявление в рамках обособленного спора. На заседание приглашаются стороны по сделке, кредиторы, сам должник и финуправляющий. Все вправе знакомиться с документами, заявлять ходатайства и высказывать свое мнение.

- В итоге суд оценивает обстоятельства и выносит определение о признании недействительным договора купли-продажи (или договора дарения) или об отказе управляющему.

Далее все зависит от судебного решения и поведения сторон, ведь они могут оспорить решение в вышестоящей инстанции. Этот процесс существенно затянет банкротство. Последствия оспаривания сделок предусматривают отмену сделок и возврат объектов обратно в собственность должника и, соответственно, в конкурсную массу для последующей реализации.

Судебная практика свидетельствует, что оспаривание сделок применяется при личном банкротстве нечасто — в основном, при признании несостоятельности обеспеченного человека или индивидуального предпринимателя.

Если вам предстоит банкротство, но в недалеком прошлом вы продавали недвижимость или машину, оставьте заявку на бесплатную консультацию нашего юриста. Мы проанализируем ситуацию и поможем исключить риски оспаривания.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.