в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Кредитная история: вся долговая жизнь в одном файле

За время существования современной России отношение к получению ссуд кардинально менялось. В девяностые это считалось крайней мерой на случай экстренных ситуаций, поскольку невозврат займов сопровождался весьма жестким коллекторским взысканием. Но времена меняются: сейчас кредиты — это неотъемлемая часть жизни большинства россиян. Так что в последние годы мы все чаще слышим термин «кредитная история».

Согласно определению с официального сайта Центробанка РФ (1), кредитная история — это информация, которая характеризует платежную дисциплину гражданина или организации. Говоря простыми словами, она включает сведения обо всех займах человека или компании и о том, насколько быстро и ответственно эти долги возвращались (или не возвращались). Для чего нужна кредитная история и какова ее роль при обращении в банк за деньгами — читайте в этой статье.

прямо сейчас через WhatsApp

Что такое БКИ в кредитной истории

Ведением кредитных историй и накоплением соответствующих данных занимаются специализированные компании, которые называются (внезапно) бюро кредитных историй, или БКИ. Их деятельность контролируется Банком России, который ведет государственный реестр таких организаций (2).

По состоянию на август 2023 года, в РФ их всего шесть (а совсем недавно было больше десятка!):

- Национальное БКИ (3).

- Объединенное кредитное бюро (4).

- Кредитное бюро «Русский стандарт» (5).

- БКИ «Скоринг бюро» (бывшее «Эквифакс») (6).

- Кредитное бюро «Спектрум» (бывшее «Столичное») (7).

- Межрегиональное БКИ «Кредо» (8).

Профессиональные кредиторы (банки, МФО, кредитные кооперативы) обязаны направлять сведения о своих заемщиках в адрес как минимум одного бюро по своему выбору. Системно значимые кредиторы (например, Сбербанк и другие крупные банки) обязаны передавать информацию минимум в два БКИ — так что на практике данные об одном заемщике почти всегда будут в нескольких местах одновременно.

Где посмотреть свою кредитную историю, и как она выглядит

Для этого нужно заказать досье на себя в нужном бюро — в том, где оно хранится и пополняется. Но сначала хорошо бы выяснить, куда именно обращаться, и где, собственно, накапливаются сведения о вашей платежной дисциплине.

Сделать это вы можете двумя способами: через Госуслуги (9) и на официальном сайте Центробанка. Первый способ проще, поскольку не требует никаких сложных телодвижений: выбираете раздел «сведения о бюро кредитных историй», проверяете свои данные — и запрос в Банк России формируется автоматически. Ответ приходит очень быстро: на электронную почту в течение минуты поступает информация о том, в каких БКИ имеется финансовая характеристика заемщика.

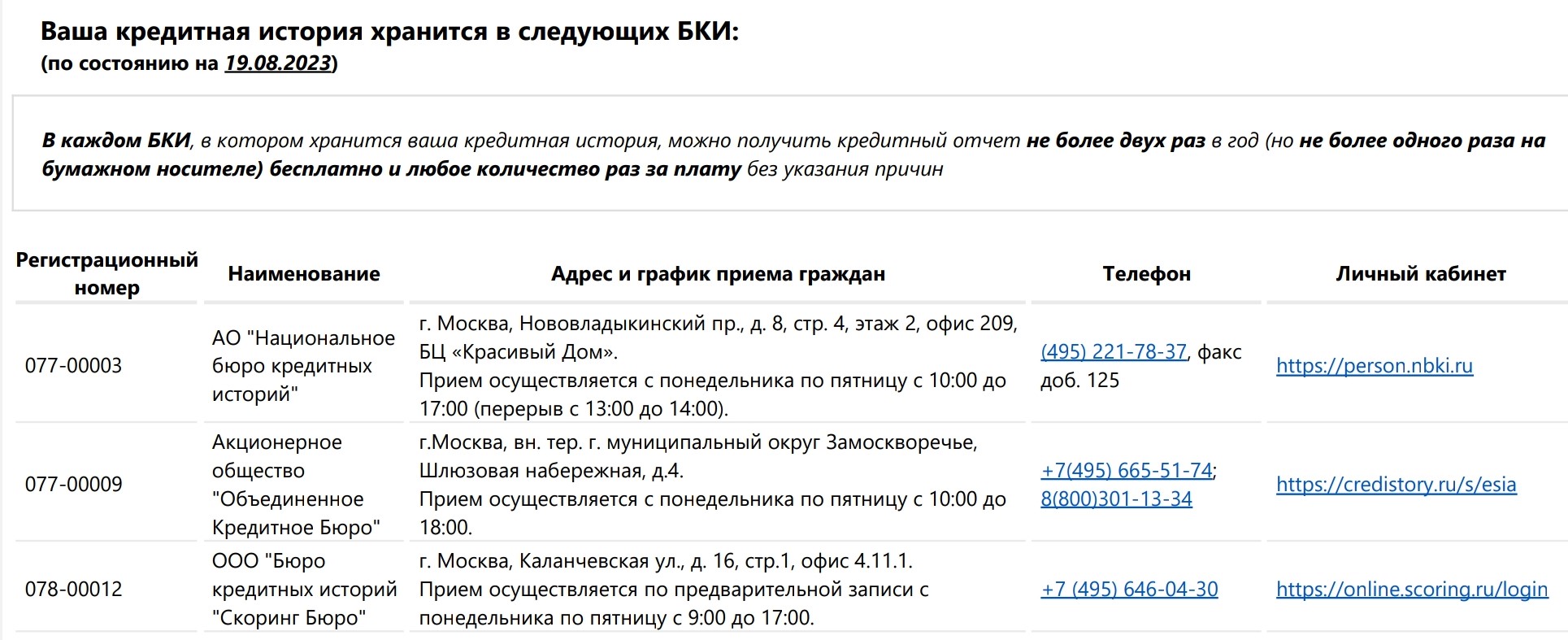

Для иллюстрации рассмотрим кредитное досье рандомного заемщика. Итак, из сводки от ЦБ ясно, что сведения о нем имеются сразу в трех бюро — такое возможно, даже если из займов у человека за всю жизнь была и есть только кредитка «Альфа-Банка».

Ответ с Госуслуг на запрос перечня БКИ, в которых хранится кредитная история заемщика

Ответ с Госуслуг на запрос перечня БКИ, в которых хранится кредитная история заемщикаПосле этого переходим на интернет-портал интересующего нас БКИ — например, на сайте Национального бюро кредитных историй первым же делом перед глазами появляется заметная кнопка «Получить онлайн» — она-то и нужна заявителю, чтобы проверить исчерпывающие сведения о себе.

После регистрации на сайте можно сразу же в личном кабинете получить сообщение с файлом в формате .pdf и погрузиться в его изучение.

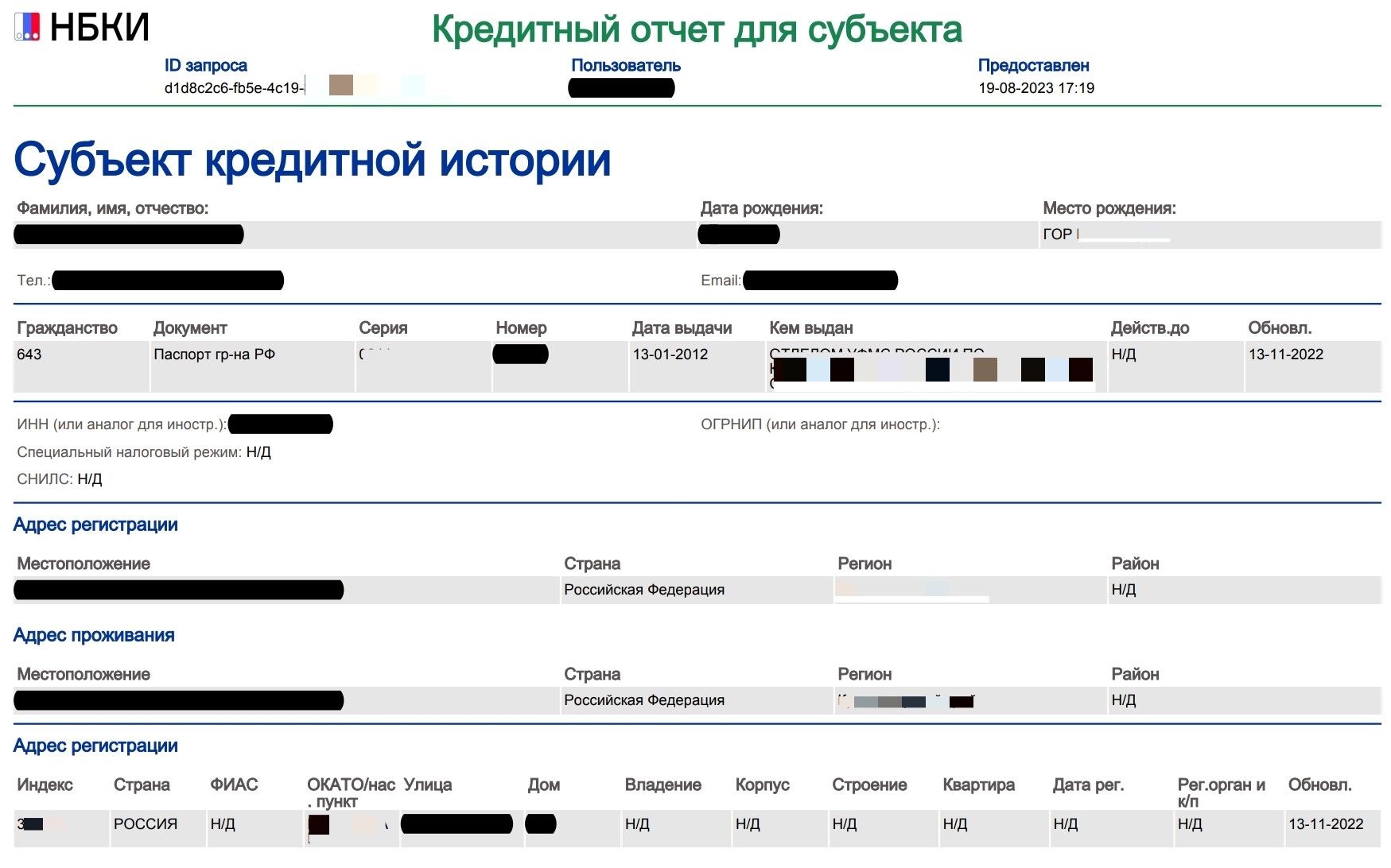

Титульный лист кредитной истории из НБКИ

Титульный лист кредитной истории из НБКИЧеловек, на котором никогда не числилось никаких «левых» кредитов, а по тем, что имелись, платежи вносились всегда вовремя, сможет похвастаться довольно высоким кредитным рейтингом. Например, в нашем случае НБКИ насчитало кредитный рейтинг 977 из 1000 («очень высокий» по их градации). Также в данном довольно увесистом по объему отчете — порядка 20-25 страниц — можно посмотреть все погашения по кредитам и увидеть перечень тех, кто запрашивал эту кредитную историю (банки, микрозаймы).

Одна из страниц кредитного отчета — «Персональный кредитный рейтинг».

Одна из страниц кредитного отчета — «Персональный кредитный рейтинг».Бесплатно заказать такие сведения о себе позволяется дважды в год в каждом БКИ — а количество платных обращений не ограничено, хоть каждый день. Виды кредитных историй у разных бюро плюс-минус одинаковые, подача информации в них довольно наглядна. Так что вопрос, как по БКИ понять, где долг, не так уж неразрешим.

Снова скажем, что назначение всего этого процесса — исключительно информационное: оценить себя в качестве потенциального заемщика. Окончательное решение по кредиту в любом случае принимает банк или микрофинансовая компания. Скоринговые системы кредитной организации могут работать по иным алгоритмам, нежели в БКИ, а значит, и решения по разным заемщикам могут быть вынесены самые неожиданные.

Но посмотреть свою кредитную историю все равно полезно для взвешивания шансов на получение денег либо для понимания, почему банки не торопятся дать вам взаймы.

Кому нужны кредитные истории заемщиков

Поговорим о применении информации о платежной дисциплине человека или компании — кому вообще эти сведения могут быть интересны и для чего.

Разумеется, прежде всего, это кредиторы — игроки финансового рынка, выдающие населению займы и кредиты. Для них ознакомление с кредитными досье — необходимость, ведь это их бизнес и риски. Ничего удивительного, что кредитные и микрофинансовые организации хотят изучить своего потенциального клиента на предмет благонадежности.

Страховые компании в меньшей степени заинтересованы кредитными данными клиентов, но в некоторых случаях стоит быть готовым к тому, что СК запросит эти сведения. Человек с массой просроченных долгов может поддаться искушению затеять какую-либо махинацию с застрахованным имуществом или другую аферу — поэтому страховщику стоит много раз подумать, прежде чем связываться с таким клиентом.

А вот крупные компании при приеме на работу вполне могут потребовать от кандидата на вакантное место разрешение на запрос данных из кредитной истории. Разумеется, это не касается должностей типа секретаря-референта 3 разряда — обычно историю займов смотрят у соискателей на пост топ-менеджера или лиц, материально ответственных за большие суммы. Человек без долгов и кредитов скорее сможет устоять от соблазна поправить свои дела за счет компании и будет более независим в принятии решений и при исполнении своих обязанностей.

Другой немаловажный вопрос, кому может быть разглашена информация о платежной дисциплине гражданина или организации, имеет логичный и простой ответ: только тому, кому вы сами разрешили ее получить. Любой банк, МФО, страховая компания или даже ваш потенциальный работодатель должны попросить у вас письменное согласие на запрос таких сведений из бюро.

прямо сейчас через Telegram

Что отображается в БКИ, и каково содержание кредитной истории

В России нет единой установленной законом формы для оформления информации о заемщике. Однако каждый такой файл имеет определенную структуру:

- Титульная часть: сведения о гражданине (ФИО, серия и номер паспорта, ИНН и так далее).

- Основная часть: текущие и прошлые кредиты, банкротства, взыскание задолженностей по займам, а также рейтинг заемщика, если конкретное БКИ его вычисляет (подробнее об этом поговорим ниже). Когда кредит попадает в кредитную историю? По законодательству, у банка есть 5 рабочих дней на направление в БКИ новых сведений по заемщику в «бумажном формате». В электронном виде данные должны быть переданы максимум на второй день.

- Информационная часть: поданные заявки на займы и их итоги (одобрен кредит или нет).

- Закрытая часть: ее видит только сам пользователь-заемщик. Здесь показано, кто направлял сведения в БКИ и запрашивал досье на гражданина (субъекта кредитной истории).

Итак, из вышеописанных пунктов можно кратко получить представление о том, как выглядит кредитная история заемщика.

Таким образом, в ней содержатся:

- все заявки на получение ссуды и их итоги;

- порядок возврата задолженностей, имелись ли просрочки и насколько долгие;

- кто запрашивал информацию о заемщике.

Особенности профайлов у каждого бюро свои: кто-то подсчитывает кредитный рейтинг, кто-то выделяет просрочки разными цветами в зависимости от их длительности и так далее.

Хранятся все эти сведения 7 лет (до 1 января 2022 года информацию сохраняли в течение 10 лет) — причем этот срок рассчитывается для каждой записи, а не полностью для всего документа. То есть, микрозаем восьмилетней давности БКИ из вашего профайла удалит, а пятилетний кредит — пока оставит.

Понятие кредитного рейтинга (его еще называют скоринговый балл — от английского слова «score» — «счет, количество очков») показывает финансовую дисциплину гражданина или организации: сколько у него займов, как он их возвращает и возвращает ли вообще. Важно понимать, что эти сведения рассчитываются БКИ и носят информационный характер: итоговая оценка вас, как потенциального заемщика. Финальное решение о выдаче или невыдаче денег все равно остаются за банком. Даже с максимальным рейтингом вам могут по тем или иным причинам отказать в займе.

От чего зависит скоринговый балл, и как улучшить кредитную историю

Рассмотрим несколько главных параметров оценки и практические советы о том, как сделать свою кредитную историю более привлекательной в глазах банка:

- Как ни банально, но первый и главный критерий — количество просрочек по кредитам. Нужно вовремя выплачивать долг и проценты по своим займам.

- Число одновременных заявок на получение денег в разные банки — это выставляет вас несерьезным заемщиком, поэтому такой кучи-малы нужно по возможности избегать.

- Количество успешно выплаченных кредитов, желательно, разных — если человек в срок и в полном объеме закрыл ипотеку, потребительский заем и автокредит, значит он кое-что смыслит в финансовом планировании, и ему можно доверить деньги.

- Долговая нагрузка — если у человека много актуальных займов, то потенциальному кредитору стоит серьезно подумать, справится ли он с еще одним.

- «Возраст» кредитной истории — многие банки опасаются «чистых» заемщиков. Кто знает, чего от них можно ожидать?

Таким образом, хорошая кредитная история — это несколько успешно закрытых займов в течение последних лет и отсутствие большого количества еще не выплаченных финансовых обязательств в настоящее время.

Но легко говорить, что долги надо возвращать вовремя — поскольку жизненные ситуации бывают разные. Если вас подвело финансовое планирование, и вы оказались в тупике — наши юристы покажут выход из него.

Банкротство — на сегодняшний день единственный законный и безболезненный путь избавления от долгов. Обратившись в нашу компанию, вы гарантируете себе списание долгов перед банками и МФО по итогам процедуры признания несостоятельности.

Источники

- Банк России. Кредитные истории.

- Контакты бюро кредитных историй, внесенных в государственный реестр.

- НБКИ. Получите кредитную историю онлайн.

- Объединенное кредитное бюро.

- Кредитное бюро «Русский стандарт». Кредитный отчет.

- Скоринг Бюро (бюро кредитных историй).

- Spectrum бюро. Инновационное бюро кредитных историй.

- Межрегиональное бюро кредитных историй «Кредо”. Кредитный отчет для субъекта кредитной истории.

- Госуслуги. Как посмотреть свою кредитную историю.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.