в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как взять или дать деньги в долг под расписку

Когда срочно нужны деньги, а банки и МФО отказывают в одобрении заявок, всегда есть план Б: занять у другого человека. Заем от частного лица под расписку — это альтернатива кредиту в банке. Можно взять деньги в долг у знакомого, родственника и даже у частного инвестора без предоплаты и каких-либо взносов.

Расписка, в которой зафиксированы сумма займа и условия возврата, присутствуют подписи сторон (как минимум — в обязательном порядке подпись заемщика), имеет юридическую силу. Как правильно составить расписку, в каких случаях нужен договор займа, и какие наступят последствия, если человек отказывается возвращать долг — обо всем этом поговорим в настоящем материале.

прямо сейчас через WhatsApp

Где взять срочный заем, если банк или МФО отказывает?

Занять деньги можно у частного лица либо у организации (ИП или ООО), располагающих свободными средствами. Есть инвесторы, которые выдают займы и таким способом приумножают свой капитал (то есть, зарабатывают на процентах).

Простые граждане не могут выдавать кредиты и микрозаймы — это удел юридических лиц. Однако частные лица могут одалживать личные средства, давая деньги в долг по расписке или после подписания договоров займа. Долговая расписка имеет правовое значение и действительна в суде в случае, если дело дойдет до взыскания долга.

Если у вас нет знакомых, готовых оказать подобную финансовую помощь, поищите на биржах частных займов. Например, на ВДОЛГ(1) или Fingooroo(2) можно срочно взять деньги в долг под расписку у частника. Существуют залоговые займы для собственников авто и квартир — тогда имущество становится обеспечением по займу, и на собственность заемщика накладывают обременение.

Есть брокеры, которые рассылают заявки по банкам и микрофинансовым организациям. Они сами не выдают займы, а просто оказывают посреднические услуги. Обычно на их сайтах размещены предложения от МФО(3). Варианты доступны как для молодых людей от 18-19 лет, так и для пенсионеров до 75 (а у некоторых компаний и до 90) лет.

Как правильно оформить частный заем

Если вы берете в долг у частного лица менее 10 тысяч рублей, то расписка приравнивается к договору займа — ее вполне достаточно для доказательства возникновения финансовых отношений.

Как правило, расписку составляют в одном экземпляре, и она хранится у кредитора. Но никто не запрещает оформить две расписки, и второй экземпляр оставить у заемщика. Верно и то, что документ не нуждается в нотариальном заверении, но если стороны желают, они могут дополнительно привлечь к сделке и нотариуса.

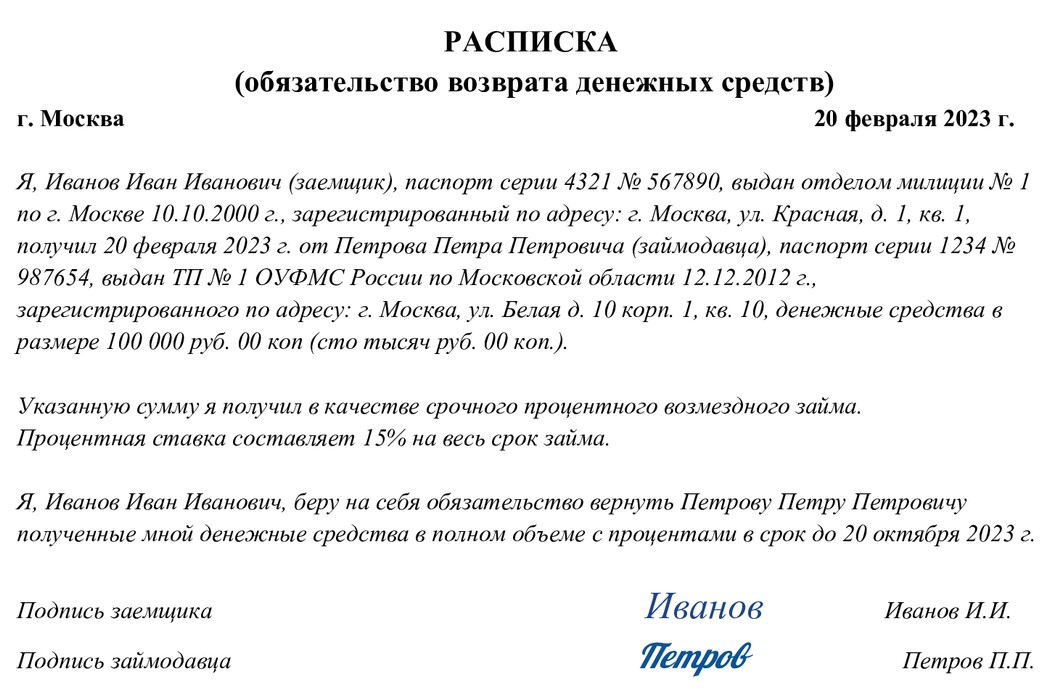

Образец оформления расписки по договору займа

Образец оформления расписки по договору займаЕсли же вы занимаете деньги у юридического лица (независимо от суммы, даже если речь идет об 1-2 тысячах рублей) либо берете у частника более 10 тысяч рублей, обязательно нужен двусторонний договор займа — и его можно заверить у нотариуса.

Для обеих сторон безопаснее провести процедуру выдачи денег и оформления расписки (либо договора, либо и того, и другого) в один момент. Мошенники иногда промышляют тем, что просят написать и отдать расписку, а деньги якобы человеку подвезут потом. Здесь есть риск остаться без занятого и в должниках. Обратная ситуация (выдача денег до составления расписки) опасна уже для кредитора.

- Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает десять тысяч рублей, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

- В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

«Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ

прямо сейчас через Telegram

Что нужно указать в долговой расписке

Унифицированного бланка не существует, однако некоторые сведения обязательно должны присутствовать в любой расписке о получении в долг денег. К ним относятся:

- Дата и место выдачи денег.

- Точная сумма займа цифрами и прописью, а также отражение самого факта передачи и получения денег.

- Паспортные данные обеих сторон.

- Адрес места регистрации и жительства заемщика.

- Условия выдачи займа: сроки и способ возврата, процентная ставка (если предусмотрена), штрафные санкции, возможность продления периода, на который берется заем, и другие нюансы.

- Обязательно подписи сторон с расшифровкой.

Несоблюдение письменной формы соглашения (отсутствие расписки или договора) может сделать заем недействительным, или же перспективу его истребования — туманной. Впоследствии очень непросто будет что-то доказать, если на руках нет подтверждающего сделку документа. Конечно, в эпоху развития технологий обмена информацией и у кредитора, и у должника останутся косвенные «улики», например, переписка в соцсетях и мессенджерах, но, согласитесь, куда спокойнее, когда денежный вопрос задокументирован.

Расписку лучше писать от руки, но не запрещена и печатная форма — с обязательными рукописными подписями сторон. Для надежности можно привлечь свидетелей, которые поставят подписи, удостоверяющие, что видели факт передачи денег. Разумеется, если вам одолжили 10-15 тысяч рублей, подобными церемониями можно себя не утруждать, но, когда предметом сделки становятся многие сотни тысяч и даже миллионы рублей, свидетельства людей со стороны точно не будут лишними.

А если с процентами — то сколько?

Любой человек имеет законное право давать другим людям свои кровные взаймы, в том числе, под проценты, и устанавливать неустойки за несвоевременный возврат средств. К слову, штраф может быть и фиксированным, например, когда при неуплате в срок нужно отдать сверху определенную сумму. Также можно прописать увеличение процентной ставки либо неустойку, к примеру, 1% от суммы задолженности за каждый день просрочки.

Что грозит за неуплату долга по распискеСтатья по теме

Приведем пример расчета:

- сумма долга — 150 тысяч рублей;

- ставка — 7,5%;

- срок займа — 12 месяцев.

Нехитрый подсчет показывает, что заемщик будет должен спустя год вернуть 161 250 рублей.

Если в расписке ничего не сказано о процентах, то в случае возврата долга через суд подсчет ведется так: при займе более 100 тысяч рублей применяется ключевая ставка ЦБ РФ.

Когда кредитор дает в долг без процентов (между родственниками и друзьями это обычная практика), нужно так и прописать в расписке, что заем беспроцентный. Если в расписке или договоре ничего не сказано про проценты, кредитор все равно вправе требовать неустойку за просрочку (ст. 811 ГК РФ).

Обязанность по возврату долга закреплена законодательно. Если в расписке не были оговорены сроки займа, то вернуть деньги необходимо в течение 30 дней после получения должником от кредитора письменного требования о возврате.

Если такое требование было словесным (кредитор в теории может пренебречь письменной формой документа), доказать, что 30-дневный срок истек, будет сложно. Устные и телефонные разговоры — сомнительный аргумент, на который не получится опираться в суде.

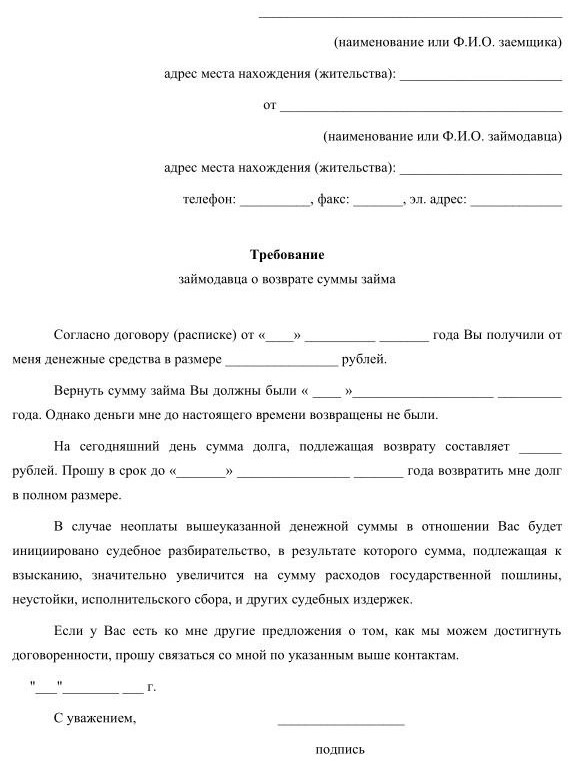

Образец требования о возврате долга по расписке

Образец требования о возврате долга по распискеПри этом взыскателю важно помнить, что требование тоже должно быть корректным. Никаких угроз, никаких «Где деньги, Джонни?». Изложить закрепленные документом условия выдачи займа, сослаться на реквизиты долговой расписки (на дату составления, как минимум), указать крайний срок для возврата средств и в конце кратко предупредить о своем праве на судебную защиту.

Чтобы доказать факт передачи требования заемщику, направьте документ почтой с описью вложения и уведомлением о получении письма. Другой вариант — отдайте бумагу лично. Так тоже можно, но тогда должник должен расписаться на втором экземпляре, что первый он получил. Если кредитор и его заемщик находятся в конфликтных отношениях, это едва ли возможно.

А вот отправка требования по электронной почте может выглядеть недостаточно сильным аргументом в суде (если должник заявит, что ему письмо не приходило, а папку «Спам» он не обязан проверять ежечасно и даже ежегодно).

Что будет, если не вернуть деньги по расписке?

Понятно, что сама ситуация, когда должник не вернул кредитору занятые деньги, не сулит первому ничего хорошего. Но случаи бывают всякие: не всегда заемщик намеренно «кидает» своего благодетеля. Иногда происходят всевозможные форс-мажоры, и тогда можно попытаться решить вопрос мирно.

Рассмотрим разные варианты исхода в ситуации, когда должник не возвращает деньги по расписке:

- Мировое соглашение.

Не все хотят сразу обращаться в суд. Мировое соглашение — это как раз пример «полюбовного» выхода. Если возможно мирное урегулирование, составляется «дополнительное соглашение» к расписке с продлением срока.

Например, вы заняли у родственника 50 тысяч рублей на год. Срок подошел, а средств пока нет, потому что вы потеряли работу, в стране кризис, и у вас наступила форс-мажорная ситуация. Путем переговоров можно договориться, что вы найдете работу и отдадите все еще через полгода. Вот эти-то новые условия и закрепляются в «допнике» к расписке.

- Досудебная претензия.

Если мирно договориться не получается, кредитор обычно направляет должнику досудебную претензию. В ней указываются законодательные нормы, требование возврата денег и дальнейшие намерения (обращение в суд). Как правило, досудебную претензию высылают на почтовый адрес заказным письмом с отметкой о получении (как и требование возврата займа). Впоследствии при неоплате документ может стать дополнительным аргументом в суде — дескать, все методы использованы. И судья примет это во внимание.

- Обращение в суд.

А это уже стандартный путь, когда кредитор исчерпал все доступные ему пути истребования долга. Дальше за дело возьмется судебная машина. Тот, кому задолжали, вправе обратиться в суд уже на следующий день после начала просрочки — то есть, даты, оговоренной в расписке, либо (если эта дата не указана), по истечении 30-дневного срока, заявленного в требовании о возврате денежных средств.

Судебное взыскание долга по расписке

Вот как это происходит:

- В гражданском суде после получения документов в течение 5 дней принимается решение о принятии к производству. Повестки отправляют участникам дела. В судебной практике такие дела рассматриваются до 2 месяцев.

- Долги по расписке можно взыскать в приказном (или упрощенном) порядке, когда суд проходит без участия сторон, и решение выносится заочно. Судебный приказ выдают уже через 5 дней после подачи заявления. Если должник за 10 дней его не оспорит, кредитор получит право на взыскание. В исковом порядке дело затянется, но — если сделка изначально была оформлена по всем правилам, и вина неплательщика не вызывает сомнения — все равно все закончится взысканием, в том числе, через приставов.

- Исковое заявление либо заявление о выдаче судебного приказа составляется в 3 экземплярах: для займодавца, суда и должника. К документу прилагаются копии долговой расписки. Займодавец оплачивает госпошлину (стоимость которой он может прибавить к сумме взыскиваемой задолженности в качестве судебных расходов).

- Кредитор получает на руки решение суда либо приказ и передает документ в ФССП для возбуждения производства. У должника есть 5 дней для добровольного погашения, в противном случае приставы начинают работу по принудительному взысканию, а сумма долга вырастает еще — на сей раз на величину исполнительского сбора.

Претензия о возврате долга по расписке — 11,6 КБ

Иск о взыскании долга без расписки — 15,5 КБ

Как не «нарваться» на мошенников?

Здесь мы опускаем ситуацию заключения договора с близким человеком и поговорим о нюансах займа у постороннего лица — у граждан, предоставляющих свои денежные активы в пользование другим под проценты. Обычно — под очень высокие проценты.

Порядочные частные кредиторы обязательно настаивают на личной встрече, интересуются финансовым положением потенциального заемщика. Не путайте процесс с займом у МФО — у микрофинансистов налажены и дистанционное подписание договора, и выдача средств на карту. Но у микрофинансовых организаций займы поставлены на поток, и невозвраты отбиваются высокими процентами по выдаваемым ссудам.

Частный заем: брать или не брать — вот в чем вопросСтатья по теме

Частные лица же тщательно выбирают, кому стоит давать деньги, поскольку у них нет большой базы заемщиков, и каждый долг на счету. Вряд ли кто-то захочет на доверии выдать вам свои деньги, не увидев вас и не поговорив с вами лично.

Практически в каждом крупном городе встречается множество предложений о займах без отказов и на крайне выгодных условиях. Подобными листовками пестрят стены зданий, доски объявлений, они встречаются и в онлайн-формате на форумах заемщиков, в группах соцсетей.

Призываем каждого читателя не терять бдительности: слишком заманчивые условия, например, 6 миллионов без залога и проверки кредитной истории, или заем под 5-7% годовых, должны насторожить.

Те, кто действительно готов выдавать деньги по расписке, в первую очередь, зарабатывают на этом и стараются оградить себя от рисков. Поэтому зачастую суммы небольшие, а процент, наоборот, существенный.

Здесь прослеживается не самая благоприятная для заемщиков тенденция: толкнуть на заключение подобного рода договора займа может только достаточно тяжелая финансовая ситуация, когда очень нужны деньги, а банки и МФО уже не связываются с таким клиентом. И зачастую человеку не удается выбраться из долговой ямы. Но и в этом случае не стоит отчаиваться — законом предусмотрены механизмы помощи гражданам, не справившимся с обязательствами денежного характера.

Если возвращать долги нечем, выход из непростой жизненной ситуации — банкротство физических лиц. Это законный способ списать кредиты и займы, в том числе, долги по распискам. На бесплатной консультации мы расскажем, как пройти процедуру, чтобы судья гарантированно списал с вас долги. Оставьте заявку на сайте, и юрист перезвонит вам в удобное время.

Источники

Частые вопросы

Это как раз можно сделать только через суд. Понадобятся веские доказательства: свидетельские показания того, что деньги не были переданы; отсутствуют телефонные переговоры или переписка с мнимым кредитором. Такие непростые ситуации как минимум требуют консультации юриста перед судом. Обратите внимание: если вы действительно столкнулись с таким родом мошенничества, аферисты почти наверняка не пойдут в суд, предпочтя взыскивать долг внесудебными методами.

Физические лица-кредиторы вправе обращаться к коллекторам, чтобы ускорить взыскание. Законом это не запрещено, но в реальной практике профессиональные сборщики долгов не связываются с частными задолженностями.

Да, как и в случае с долгами по кредитам, срок давности — 3 года. Но при этом в суде должнику необходимо самому заявить, что период на взыскание истек, указав судье на сроки. Автоматически взыскание никто не прекратит только потому, что прошло 3 года.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.