в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Зарплата при банкротстве: как получить деньги у финансового управляющего?

Когда человек вступает в процедуру банкротства, он временно не распоряжается деньгами и имуществом. Эта почетная обязанность переходит финансовому управляющему. Он формирует конкурсную массу за счет доходов должника и продажи его имущества. Потом деньги выплачивают кредиторам и долги списывают. Возможно ли, и как проходит банкротство, если есть зарплата?

Да, наличие официального дохода не препятствует списанию долгов через суд. При банкротстве вас не оставят без денег вне зависимости от зарплаты и от характера задолженности — от еще не просроченного долга по микрозайму до судебной задолженности. Если вы получаете зарплату, она передается финансовому управляющему. Но вам тоже выделяются деньги на жизнь и содержание детей.

прямо сейчас через WhatsApp

Читайте также

- Как проверить сведения о банкротстве?

- Сколько стоит банкротство?

- Что будет с имуществом при банкротстве?

Зарплата при банкротстве: как должник работает с финансовым управляющим?

После вступления в банкротство вы теряете право самостоятельно получать зарплату и распоряжаться ею. Учитывая сроки стандартной процедуры, эти ограничения занимают 6-9 месяцев. Собственно, передача полномочий финансовому управляющему выглядит так.

Блокировка счетов сразу после ввода реализации имущества

К списанию кредитов можно прийти только через процедуру реализации имущества. А с момента ввода этой процедуры денежными средствами начинает распоряжаться управляющий.

Управляющий контролирует все доходы гражданина и все его имущество: это зарплата, пенсия, вклады и депозиты, доли в компаниях, недвижимость и так далее.

Как проходит реализация имуществаСтатья по теме

Человек обязан в течение суток после ввода процедуры связаться с финансовым управляющим и передать ему все банковские карты и доступ к счетам. Составляется акт передачи.

Финансовый управляющий связывается с банками должника, уведомляет о банкротстве физ.лица, и счета временно блокируют. Деньги с карт переводятся на специальный счет, туда же будет поступать зарплата и иной доход должника в период процедуры, а также туда перечисляют оплата победители торгов.

Каким образом финансовый управляющий узнает о вкладах, депозитах и счетах должника?

Этот вопрос задают должники, которые планируют «недоговорить» о своих активах. Например, передать управляющему карты с кредитным лимитом, но оставить в секрете карточку с зарплатой. Это плохая идея. По закону обо всех картах и счетах должник обязан сообщить письменно.

Но потом проводится проверка. Финансовый управляющий направляет запросы в ФНС, которая предоставляет список банковских счетов физ.лица.

Все российские банки и иностранные, имеющие здесь представительства, обязаны отчитываться в ФНС об открытии гражданами счетов, поэтому в течение 7 дней у управляющего будет актуальный список.

Открытие специального счета

По ст. 138 № 127-ФЗ, финансовый управляющий обязан открыть специальный счет, куда поступает конкурсная масса. Тут нюанс: часто финансовые управляющие не открывают отдельный счет. Они используют уже открытый счет, блокируя остальные карты.

Такой ход используется в целях экономии: открытие счета банкроту на имя финансового управляющего повлечет дополнительные расходы. Снятие, переводы средств и другие операции предполагают повышенную комиссию банку — только за открытие счета нужно заплатить 3-4 тыс. рублей. Опять же, обслуживание такого счета тоже стоит денег.

К счастью, законодатель не предъявляет требований по остальным условиям. В частности, финуправляющий волен выбирать любой банк. На спецсчет попадают все доходы в период банкротства:

- зарплата и другие доходы должника — от самозанятости, от выполнения разовых услуг, возврат долга, получение вычета;

- выручка от продажи имущества в торгах;

- доход от по взыскания долгов, оспаривания сделок банкрота;

- другие виды доходов.

Пенсию и другие социальные выплаты СФР не переводит на спецсчет, но должник обязан это сделать. На практике, пенсию в полном объеме суд оставляет банкроту на время процедуры, и переводить управляющему ничего не нужно.

Эти деньги используются в следующих целях:

- Судебные затраты.

- Расходы на проведение оценки, организацию торгов.

- Выплата гонорара финансовому управляющему — 7% с выручки.

- Текущие платежи — например, алименты, выплата МРОТа на жизнь банкроту и его иждивенцам.

- Удовлетворение требований кредиторов.

Не допускается использование средств на специальном счету в личных целях. Тут установлен двойной контроль: ответственность понесет и сам финансовый управляющий, и банк, в котором размещены средства. Даже если банк выступает кредитором должника, у него нет права снимать деньги, чтобы погасить свой кредит. За подобные действия предусмотрены штрафы.

прямо сейчас через Telegram

Уведомление работодателя

Также финансовый управляющий связывается с работодателем должника и письменно уведомляет, что тот обязан перечислять зарплату на другие реквизиты.

Это уведомление передается под роспись, чаще отправляется заказным письмом. После получения такого письма работодатель должника обязан перечислять его зарплату на спецсчет финуправляющего.

Обойти это правило не получится. Если должник обратится в сторонний банк, ему откажут. В течение всей процедуры банкротства у должника отсутствует право открывать счета и брать кредиты в финансовых организациях.

Бывает, что человек получает зарплату наличными через кассу предприятия. Это ничего не меняет. Банкрот обязан сообщить о зарплате финансовому управляющему и передать свой доход.

Если часть денег гражданин получает в конверте, то стоит до банкротства рассказать об этом юристу, чтобы не нарушить закон и избежать рисков. В целом, финуправляющий ориентируется только на официальные доходы, и проверок на предприятии устраивать не будет.

После банкротства все аресты со счетов снимаются, и банки восстанавливают доступ к дебетовым картам. Долги списаны, поэтому человек свободно распоряжается своими доходами, с его зарплаты не могут взыскать старый кредит или недоимку по налогам.

Как выделить деньги из конкурсной массы или сохранить зарплату

Финансовый управляющий не будет делать выплаты при банкротстве по личной инициативе. Необходимы документальные основания. Должнику следует обратиться в арбитражный суд с ходатайством о выделении денег на проживание в период процедуры.

В первую очередь, необходимо составить ходатайство

Это ходатайство направляется в арбитражный суд в дело о банкротстве. В некоторых случаях к ходатайству могут подключиться члены семьи банкрота — они выступают заинтересованными лицами.

Окончательное решение будет за судом. Если он позволяет выделить средства, дальнейшее уже будет делом техники. Решение передается финансовому управляющему, который и выделяет деньги в нужном размере на потребности должника.

Можно ли скрыть доходы?

Теоретически можно. Но вопрос в последствиях: готовы ли вы их нести, готовы ли вы на этот риск?

К примеру, банкрот работает официально, получает 87 тысяч рублей в месяц, но чтобы утаить деньги от финуправляющего, резко переходит на ЗП в размере МРОТ.

События будут развиваться так:

- Финансовый управляющий обязан проверить, работаете ли вы, и сколько в месяц денег вы получаете. Соответственно, если вы решили утаить факт занятости, он быстро раскроется.

- Финансовый управляющий выяснит, сколько гражданин получал до банкротства, и резкое снижение дохода вызовет вопросы. Кредиторы тоже вправе подключиться, потребовать объяснений, указать, что в заявках на кредиты были другие сумм дохода.

- Эти факты подаются на рассмотрение суда. Они свидетельствуют о недобросовестности физ. лица.

Недобросовестное поведение плохо заканчивается для должника. Банкротство признают, но долги списаны не будут. В результате вы потратите деньги на процедуру, будете вынуждены терпеть ограничения, но останетесь должником.

На что можно получать деньги из зарплаты банкроту?

Если вы желаете успешно избавиться от долгов, играйте по правилам! Вас не оставят без денег и крыши над головой. При банкротстве не продают единственное жилье. Вы вправе рассчитывать на квартиру, в которой вы прописаны и которой владеете. Ее не отберут ни за какие долги.

Что касается зарплаты, тут немного сложнее. Если у должника есть доход, ему выделяют прожиточный минимум ежемесячно: на него и на каждого его иждивенца (дети, супруг в отпуске по уходу до 3 лет, нетрудоспособные родители).

Например, банкротится одинокая мать. Ей буду оставлять 2 МРОТ — на нее и ребенка в месяц. Это 22 тысячи рублей, в зависимости от МРОт в регионе.

Если же у ребенка есть второй родитель, то на детей будут выделять половину МРОТ. Либо четкую сумму алиментов, если есть судебный акт. Когда зарплата большая, выгоднее установить алименты — 25% на одного ребенка, 33% на двух и 50% на трех и более.

Алименты финуправляющий удерживает и направляет получателю (для этого матери или отцу нужно подать письменное ходатайство).

Размеры МРОТ берут из тех, которые введены в регионе.

Базовый МРОТ сейчас составляет 16 242 рубля, актуальные минимумы по субъектам РФ можно посмотреть здесь.

Но в некоторых регионах выплаты будут больше. Например, в Москве в 2023 МРОТ составляет 24 801 рубль.

А также на севере и Дальнем востоке. В Хабаровском крае к МРОТ положены:

- процентные надбавки за стаж работы в особых условиях климата;

- районный коэффициент.

Кстати, компенсации проезда к месту отдыха и лечения у работника, командировочные и различные доплаты за вредность не забирают за долги ни приставы, ни финуправляющий.

Но это еще не все. При банкротстве юристы добиваются выделения дополнительных средств:

- на оплату коммунальных услуг, соц.найма или даже аренды жилья, если нет недвижимости в собственности;

- на компенсацию затрат на лечение, реабилитацию — свои и иждивенцев.

Есть категория доходов, которыми финансовый управляющий не вправе распоряжаться. К ним относятся все доходы, которые перечислены в ст. 101 № 229-ФЗ. В частности:

- алименты и любые детские пособия;

- компенсации вреда здоровью, получаемые должником как пострадавшим лицом;

- выплаты по потере кормильца;

- материальная помощь;

- материнский капитал;

- компенсации лицам, пострадавших от стихийных бедствий, катастроф, эпидемий и так далее.

Должник договаривается с финансовым управляющим о порядке и способе получения этих денег.

Аналогичные правила взыскания денежных средств предусмотрены и при исполнительном производстве. Как и в банкротстве, перечисленные выше типы доходов, а также имущество из перечня ст. 446 ГПК РФ, не подлежат передаче кредиторам.

Отдельно поясним, что зарплата или иные доходы супруги должника, его детей и родителей вообще никак не фигурируют в банкротстве физлица. Даже если кредит взят в браке — кто подписал договор, тот и заемщик. С того и спрашивают.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

С какими подводными камнями столкнется банкрот?

В банкротстве при выделении денег из конкурсной массы возникают споры, которые могут затянут дело. Для успешной защиты прав должника эти моменты стоит обсудить с юристами до того, как начать судебный процесс.

- Алименты исключают из конкурсной массы, поэтому кредиторы вправе оспаривать сумму.

Представим ситуацию: банкрот развелся, платит алименты на сына. Есть нотариальное соглашение на ежемесячные 80 000 рублей а зарплата — всего 100 тысяч рублей. Кредиторы не согласятся терять деньги, подадут на оспаривание. По закону 1 ребенку полагается 25% зарплаты. Суды на время банкротства действительно ограничивают размеры алиментов по ст. 81 СК, чтобы избежать злоупотреблений.

В практике были абсурдные ситуации, когда банкрот платил детям по 1 млн. рублей ежемесячно. Кредиторы оспаривали подобные соглашения — это слишком большая сумма даже для нескольких детей. То есть через алименты вывести деньги из конкурсной массы не получится.

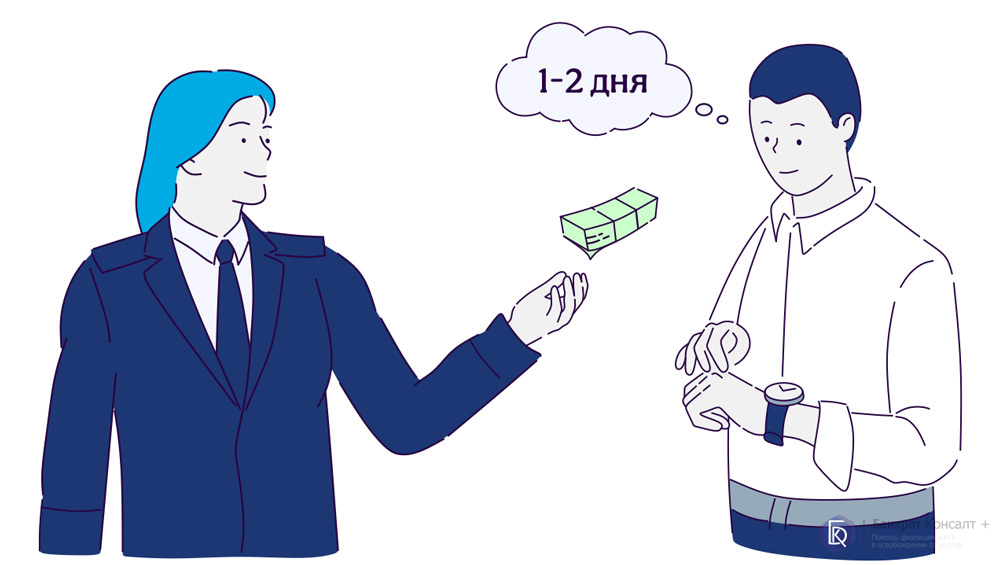

Финансовый управляющий обязан ежемесячно выделять должнику деньги на его проживание. Но в реальности не всегда удается соблюдать сроки. Это не связано с бездействием управляющего — палки в колеса ставят сами банки.

Деньги от финуправляющего могут поступить позже, что связано с бюрократическими сложностями со стороны банков. Порой приходится тратить 1-2 рабочих дня, чтобы добиться выплат. Средства он будет перечислять человеку на карточку родственника, отправлять по почте, банковским переводом или выдавать наличные под роспись — как удобнее.

Вам нужна консультация по поводу распределения зарплаты банкрота? Позвоните нам. Мы подробно проинформируем о тонкостях процедуры и окажем правовую поддержку в деле.

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А75-17761/2024

Было долга - 4 269 786 руб.

г. Ханты-Мансийск

Завершено:

14.05.2025

Этапы:

26.08.2024

Поступило в работу

03.09.2024

Подача заявления

15.10.2024

Признан банкротом

Списано долга:

4 269 786 руб.

А40-208602/2024

Было долга - 617 472 руб.

г. Москва

Завершено:

21.05.2025

Этапы:

25.08.2024

Поступило в работу

02.09.2024

Подача заявления

14.11.2024

Признан банкротом

Списано долга:

617 472 руб.