в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Особенности взыскания долга по расписке в 2025 году

Расписка подтверждает, что один человек передал другому деньги в долг. Но само наличие документа еще не гарантирует своевременный возврат займа. Если деньги не вернут, или должник вообще будет отрицать факт их передачи, придется заниматься взысканием. Чтобы взыскать долг с физического лица по расписке, можно использовать внесудебные способы, обратиться с иском в суд или получить судебный приказ и после действовать через приставов. Как правильно оформить документы при передаче денег, и как взыскать долг, расскажем в статье.

прямо сейчас через WhatsApp

Основные правила составления расписки

Расписка — это документ, подтверждающий, что сумма денег передана в долг. Расписка является аналогом договора займа, в ней можно прописать условия сделки:

- срок возврата (например, единовременно или по частям);

- размер процентов, порядок их выплаты;

- способ, которым должны вернуть деньги (наличными или банковским переводом);

- другие условия, о которых договорились стороны.

Договор займа или расписку можно не составлять, если размер долга менее 10 тыс. руб.

- Должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения:

1) сделки юридических лиц между собой и с гражданами;

2) сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, — независимо от суммы сделки.

- Соблюдение простой письменной формы не требуется для сделок, которые в соответствии со статьей 159 настоящего Кодекса могут быть совершены устно.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

Однако если вы даете в долг наличными, лучше оформить об этом расписку при любой сумме займа — документ будет доказательством, что долг существует — буквально на бумаге.

Возврат долга по расписке зависит от правильности заполнения документа. Ниже расскажем о нюансах, которые нужно учесть при подготовке документа и передаче денег.

Как должна выглядеть расписка

Расписку нужно составить в письменном виде. Обязательно на документе должна стоять подпись заемщика, подтверждающая получение денег в определенной сумме. Однако нередко в расписке ставят подписи обе стороны. Если передача денег осуществляется в присутствии свидетелей, реквизиты их паспортов и подписи также указывают в документе.

Если одалживание денег предусматривает возврат суммы с процентами — указывается и это обстоятельство. Аналогичным образом можно упомянуть об уплате неустойки в случае, если стороны договорились о санкциях за просрочку.

Расписку держит на руках заимодавец — она служит ему доказательством передачи в долг денежных средств.

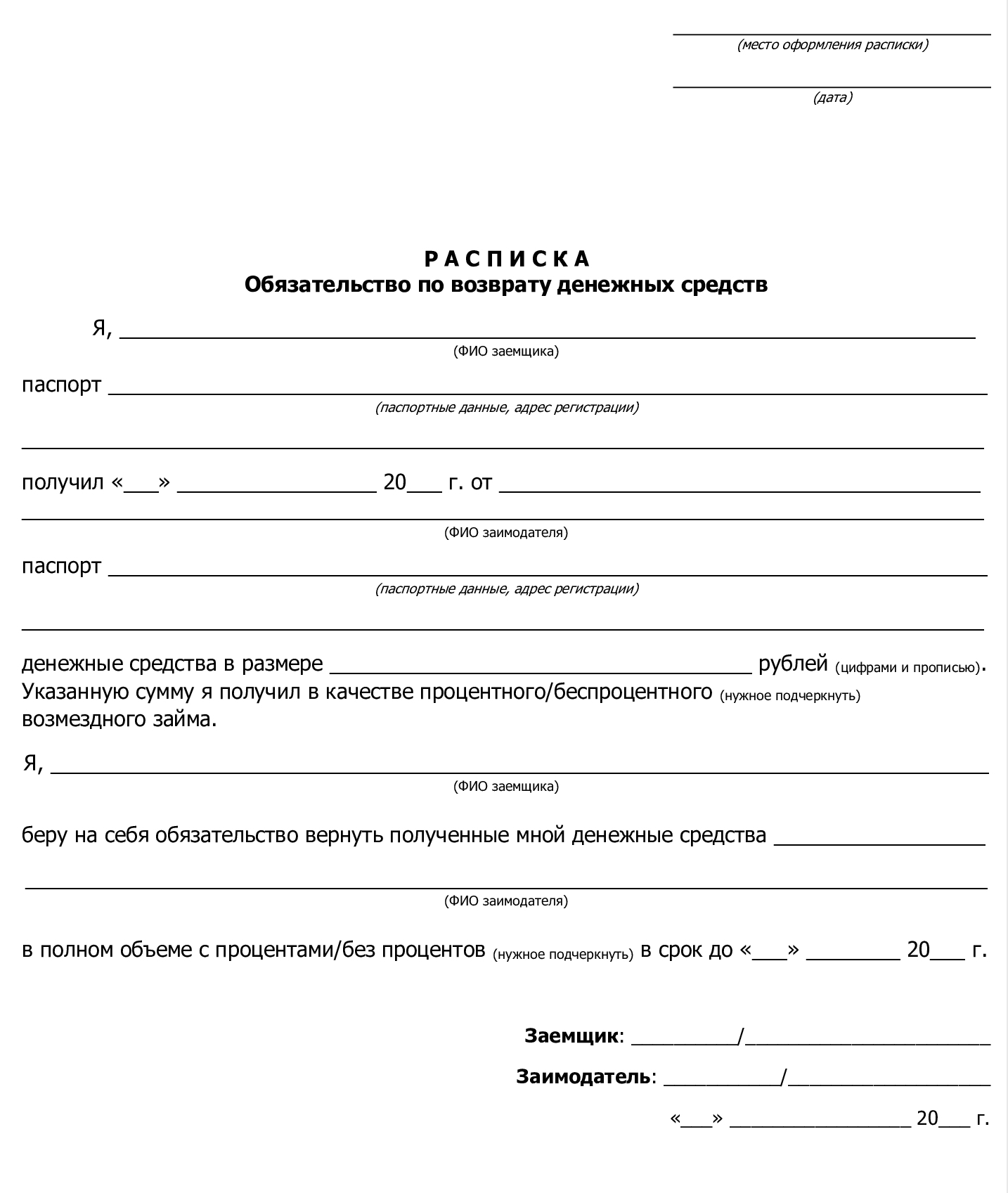

Примерный бланк долговой расписки

Примерный бланк долговой распискиСкачать образец расписки о займе — 14 КБ

прямо сейчас через Telegram

Когда нужен нотариус?

Обращаться к нотариусу для заверения расписки не обязательно. Но нотариальное удостоверение дает преимущество человеку, который одалживает деньги:

- при оформлении расписки нотариус проверит дееспособность сторон и реквизиты паспортов, убедится в отсутствии мошенничества, угроз;

- нотариус зафиксирует передачу денег, и должник уже не сможет оспорить этот факт;

- с нотариальной распиской можно получить судебный приказ, с договором займа — взыскать деньги по исполнительной надписи нотариуса без суда (если внесудебное взыскание предусмотрено договором).

Минусом оформления документа через нотариуса является пошлина, которая рассчитывается в процентах от сделки.

Как передать деньги

Заем денег — это всегда риск, даже если вы одалживаете их родственнику или давно знакомому человеку. Чтобы минимизировать риски невозврата, воспользуйтесь рекомендациями наших юристов:

- Лично проверьте оригинал паспорта, пробейте его через онлайн-сервис МВД, не давайте деньги по копии или по документам чужого лица.

- Попросите написать расписку от руки, так как при оспаривании факта передачи денег может потребоваться экспертиза по почерку. Если расписка уже напечатана, попросите вторую сторону проставить подпись с расшифровкой ФИО и написать дату от руки.

- Точно укажите в расписке реквизиты паспорта, расшифруйте сумму передаваемых денег — цифрами и прописью.

- Оригинал расписки кредитор оставляет себе. Также можно сделать два экземпляра для обеих сторон.

- Паспорт должника кредитор не имеет права забирать себе в качестве залога — за это можно привлечь к ответственности.

Условия долговой расписки определяют стороны. Советуем прописать точную дату возврата денег, размер процентов, если они предусмотрены. Если не указать дату, в адрес заемщика придется направлять уведомление. Без указания размера процентов кредитор, в лучшем случае, сможет взыскать через суд только минимум — по ставке Центробанка РФ, которая существенно меньше рыночных условий займа. И то, если вообще сможет доказать, что договаривался с должником о процентах.

Как правильно передать деньги

Обычно по расписке деньги передаются в наличной форме. Стороны пересчитывают их, после чего заемщик подтверждает сумму цифрами и прописью.

Если деньги переводятся на карту, кредитор в назначении платежа для подстраховки может указать цель перевода: «в долг Иванову Ивану Ивановичу до 30 ноября 2022 года». Платежный документ и выписку по счету практически невозможно оспорить. Это будет стопроцентным доказательством в суде.

Нужны ли свидетели?

Для взыскания долга по расписке не обязательно, чтобы передача денег происходила в присутствии третьих лиц.

Если вы решили оформить заем с привлечением свидетелей, они должны видеть пересчет денег и их получение заемщиком, заверив этот факт своими подписями. Реквизиты паспортов присутствующих лиц тоже нужно прописать в документе. Если дело дойдет до судебных тяжб, свидетелей вызовут в процесс и опросят под протокол.

Какую роль играет расписка при возврате займа

Расписка станет доказательством, если должник не отдает деньги. На нее можно ссылаться при оформлении иска в суде.

Судебная практика допускает взыскание без расписки, но это всегда риск. Должник может настаивать, что не получал никаких денег. Взыскателю придется ссылаться на косвенные доказательства — аудиозаписи, показания свидетелей, переписку о займе. Примет ли суд такие доказательства? Зависит от их полноты и ясности.

Методы взыскания

Если заемщик добросовестно относится к своим обязательствам, кредитор сможет получить деньги по расписке без судебных тяжб и напоминаний.

Однако если ему не возвращают долг, в его арсенале следующие способы воздействия на неплательщика:

- досудебные варианты: претензии, звонки, сообщения в соцсетях;

- взыскание в приказном или исковом порядке через суд;

- последующая передача документов в ФССП для принудительного удержания либо направление работодателю должника или в кредитную организацию, где у него есть счета.

Не помогут в возврате долга по расписке без суда коллекторы. Они выкупают задолженность у банков и МФО большими портфелями, так как иначе не смогут рассчитывать на прибыль. Долг частного лица, даже подтвержденный решением суда, коллекторам не интересен.

По расписке взыскатель имеет полное право заявить о своих требованиях при банкротстве должника. Для этого ему нужно вовремя подать заявление в арбитраж о включении требований в реестр. Для кредитора банкротство — не лучший вариант развития событий. Если у должника нет имущества и денег для расчета с кредиторами, его долги спишут. После этого любые формы взыскания невозможны.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Как вернуть долг по расписке

Ниже расскажем пошагово, как вернуть деньги по расписке и не пропустить сроки давности. Итак, когда можно требовать деньги?

Когда можно требовать деньги

Подать в суд на должника по расписке можно со дня нарушения долговых обязательств. В зависимости от условий сделки, право требования возникнет:

- со дня, следующего за датой возврата всей суммы;

- со дня, следующего за датой возврата части займа, если стороны договорились о поэтапном расчете;

- после отказа должника вернуть деньги в разумный срок, если точная дата возврата не указана в расписке.

Отдельного внимания заслуживает последний пункт. Если не указать точную дату возврата, то сделка совершается на неопределенный срок. Это означает, что требование о возврате нужно направить должнику заблаговременно, в разумный срок. По закону срок возврата долга после получения требования — 30 дней. Если вы отправили претензию, и через месяц вам не вернули занятые средства, можно начинать взыскание.

Досудебное урегулирование

При отказе вернуть деньги можно сразу подавать документы в суд. Досудебное и претензионное взыскание не обязательно.

Однако простая письменная претензия может решить вопрос, и вам не придется платить пошлину, тратить время и нервы на судебные тяжбы.

На этапе досудебного взыскания можно действовать следующим образом:

- за несколько дней до даты возврата напомните заемщику о себе, направьте SMS или сообщение в социальных сетях, в мессенджерах — по ответам должника или его реакции на сообщения будет видно, планирует ли он вернуть деньги точно в срок;

- направьте письменное уведомление или претензию, как только пройдет дата возврата — рекомендуем направлять документы заказным письмом с уведомлением или вручать их лично под роспись;

- обсудите с должником варианты продления сроков займа, если это вас устраивает — лучше дать еще несколько недель или дней на возврат займа, если точно знаете, что должник скоро получит деньги и рассчитается;

- ведите запись при личном или телефонном общении с неплательщиком — запись можно использовать не только как доказательство в суде, но и при возможном обвинении вас в угрозах или вымогательстве.

Если должник будет категорически отрицать факт получения денег, сразу обращайтесь в суд, избегайте личных встреч. Дело в том, что многие должники пытаются перехватить инициативу и обвинить займодавца в вымогательстве, особенно если факт передачи денег не подтвержден распиской. Угрозы и разборки с вашей стороны только усугубят ситуацию. Лучше действовать в правовом поле и при поддержке юриста.

Подготовка документов для обращения в суд

Основным доказательством для обращения в суд является расписка. К исковому заявлению нужно приложить копию указанного документа, а оригинал необходимо представить судье на заседании. Также в пакет документов могут входить:

- расчет суммы исковых требований;

- копии претензий, уведомлений или требований в адрес должника, доказательства их получения;

- ответы на ваши требования, другая переписка с должником.

Кредитору необходимо оплатить госпошлину и приложить квитанцию. Перечень документов, которые потребуются для взыскания через суд, помогут определить юристы.

Когда можно получить судебный приказ

За судебным приказом можно обратиться, если есть нотариально заверенная расписка, и общая сумма долга не превышает 500 тысяч рублей.

Порядок в приказном производстве:

Срок исполнения судебного приказаСтатья по теме

- На основании поступивших документов судья издает судебный приказ и направляет его копию должнику.

- С момента получения копии приказа у должника есть 10 дней на подачу возражения.

- Если ходатайство об отмене приказа от должника не поступило, документ вступает в силу, и взыскатель получает судебный приказ, заверенный мировым судом.

- Этот документ можно направлять сразу в ФССП, а можно и в банк, где у должника есть счет (если кредитор наверняка знает, что через конкретный банк человек получает, например, зарплату) — приказ обязателен для исполнения. Деньги будут списывать и перечислять взыскателю.

Если должник подаст возражения, приказ отменят. Тогда кредитора ждет долгий процесс: придется подавать иск, участвовать в заседаниях, ждать вступления решения суда в силу, получать исполнительный лист.

Как составить исковое заявление и подать документы в суд

Для подачи иска нужно правильно определить подсудность, выяснить, какую необходимо оплатить пошлину.

Размер пошлины зависит от суммы требований, ее можно рассчитать на онлайн-калькуляторе.

Подсудность определяется так:

- при долге до 100 тысяч рублей нужно обращаться к мировому судье;

- если долг превышает 100 тысяч — тогда дорога в районный суд.

Суд первой инстанции уведомит стороны, проведет заседания, рассмотрит расписку, если нужно — вызовет свидетелей.

Решение суда о взыскании долга по расписке вступит в силу через 30 дней, если ответчик не подаст апелляционную жалобу. После вступления решения в силу кредитор получит исполнительный лист. Если будет подана жалоба, лист выдается после рассмотрения дела в апелляции.

Проигравшая сторона обязана возместить выигравшей судебные расходы. Поэтому, кроме долга и процентов, с ответчика можно взыскать:

- госпошлину;

- почтовые расходы;

- расходы на юридические услуги.

А теперь пару слов о причинах, почему суд выносит отказ во взыскании долга по расписке:

- пропущен срок давности на обращение в суд (3 года);

- не доказан факт передачи денег (нет расписки, либо в ней серьезные ошибки);

- ответчик представил доказательства, что уже рассчитался с заимодавцем.

Также ответчик может просить снижения суммы неустойки (процентов), если она несоразмерна основному долгу.

Приведем пример. По расписке кредитор насчитал должнику 200% годовых — это явно несоразмерно сумме основного займа. Но если ответчик не представит заявление об уменьшении неустойки, судья не может самостоятельно снизить размер процентов.

Кредитор выиграл суд: что делать дальше?

Выдача приказа или исполнительного листа еще не гарантирует, что кредитор быстро получит свои деньги. Только в редких случаях должники платят добровольно и быстро. Обычно истцам приходится обращаться к приставам, добиваться удержания с зарплаты, со счета, либо требовать продажи имущества.

С исполнительным листом или судебным приказом кредитор обратится:

- напрямую в банк, чтобы списать деньги со счета должника;

- по месту работы заемщика для удержания из зарплаты, если задолженность менее 100 тысяч рублей;

- в ФССП, чтобы взысканием занялись приставы.

Специалисты ФССП могут направить документы на удержание к работодателю или в банк. Но у них есть и множество дополнительных полномочий, от введения запретов на выезд из страны, временного лишения водительских прав до объявления физлица или его имущества в розыск.

Рекомендуем подавать документы в банк, если вы уверены, что там есть счет с суммой денег под списание.

Порядок взыскания долга по расписке через приставов

Закон обязывает приставов оперативно исполнять любое решение суда. Но если вы уже разок обращались в ФССП, то знаете, что рассчитывать на сверхскорость сложно.

Чтобы ускорить процесс возврата денег, рекомендуем:

Как работают судебные приставы — закон и реальность 2025Статья по теме

- контролировать ход дела, подавать запросы в ФССП или через сайт госуслуг;

- проявлять инициативу — сообщать приставу об известных счетах должника, электронных кошельках, подать ходатайство о запрете выезда за границу и временном лишении водительских прав;

- сразу подавать жалобы на бездействие представителя ФССП, если он не запросил сведения о счетах и имуществе, не ввел арест, не провел исполнительные действия;

- требовать объявления должника в розыск, если человек переехал, и пристав утверждает, что ничего не поделать.

Если у неплательщика не найдут имущество, счета или место работы, ФССП может окончить дело и вернуть документы кредитору. Но для взыскателя это не повод прекращать попытки и прощаться со своими деньгами. Срок давности по исполнению составляет 3 года, причем он прерывается на время исполнительного производства.

Период «перерыва» между производствами составляет полгода, однако если кредитору станет известно, что должник устроился на работу или приобрел в собственность имущество, он снова обратится с документами в ФССП.

Чем раньше вы обратитесь к юристу, тем больше вариантов защиты он сможет использовать в ваших интересах. Например, многих проблем можно избежать, если поручить специалисту проверить документы до передачи денег, взять на себя оформление расписки.

Если у вас возникли проблемы с взысканием долгов по расписке, обращайтесь к нашим юристам. Мы работаем в Москве и по всем регионам РФ. Закажите обратный звонок и получите бесплатную консультацию специалиста.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.