в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Заявление об отсрочке платежа по кредиту: как поставить выплаты на паузу

В течение длительного срока действия кредитного договора финансовая ситуация любого заемщика может измениться в худшую сторону. В таком случае возможность в течение некоторого времени не делать ежемесячные взносы станет настоящим спасением. Оформить подобную передышку возможно, написав и подав заявление на отсрочку платежа по кредиту.

прямо сейчас через WhatsApp

Приостановка выплат по финансовым обязательствам

Возможность получения временной отсрочки реализована в любой финансовой организации и для любого продукта: ее можно получить по кредиту, ипотеке, по займу. Формы и варианты могут быть разные — снизить размер ежемесячного платежа или на какой-то период «убрать» его вовсе.

Однако это не жест доброй воли банка. Во-первых, заемщик должен уведомить кредитную организацию о наличии финансовых затруднений — потребуется подать заявление на отсрочку платежа, отразив в нем свою ситуацию.

Во-вторых, взять передышку получится только в случае серьезных материальных трудностей, случившихся, к тому же, не по вине заемщика. Если человек осознанно ушел с работы, это его решение и ответственность. А значит, он должен был позаботиться об обязательных платежах до того, как подал заявление на увольнение. Другой вопрос, если вас уволили.

В-третьих, банк не готов верить заемщику на слово. Событие, которое привело к невозможности выплачивать кредит, должно быть подтверждено документально. Потеря работы, снижение доходов и проблемы со здоровьем — любую финансовую сложность придется доказать соответствующими бумагами.

На сегодняшний день есть две альтернативы, позволяющие приостановить выплаты:

- Воспользоваться правом, установленным государством. В качестве мер поддержки населения с 2020 года существует ряд законов об отсрочке платежа. Условия, варианты реализации и сроки прописаны в правовых документах. Специальные программы есть для военнослужащих и для тех, кто лишился дохода или значительной его части.

- Договориться с банком. Кредитная организация заинтересована в возврате своих денежных средств с процентами. Поэтому нередко клиентам предлагаются дополнительные услуги, позволяющие перенести срок или получить передышку в выплатах. Другой вариант — запросить реструктуризацию. При этом повод тоже должен быть серьезным, и подтверждающие документы также потребуются.

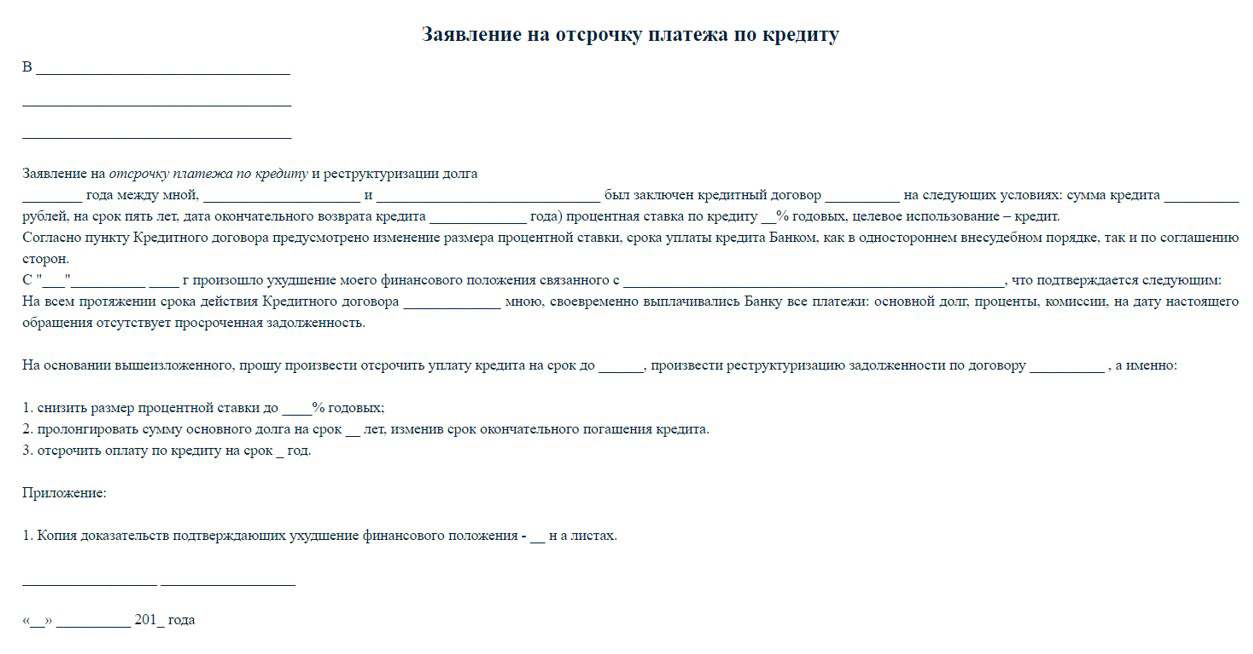

Заявление на отсрочку платежа по кредиту

Заявление на отсрочку платежа по кредитуСделать запрос о предоставлении отсрочки в большинстве случаев можно онлайн, в личном кабинете или мобильном приложении банка. Процедура у всех кредитных организаций разная: где-то потребуется оформить заявление или заполнить предложенную форму, а где-то достаточно обратиться в чат или на горячую линию.

Оформить можно и «по старинке»: направив письмо в банк по отсрочке платежа по кредиту или обратиться в отделение, чтобы написать его лично. Бланки могут различаться, но основа у них одна: нужны реквизиты заемщика и договора, причины обращения и перечень подтверждающих документов.

Многие предпочитают подачу на бумаге, особенно если есть риски дальнейшего обращения в суд. Так у заемщика на руках останутся доказательства того, куда, зачем и когда он обращался и какой ответ получил.

Как написать заявление на отсрочку

Говоря об отсрочке в платежах, чаще всего подразумеваются кредитные каникулы. Но независимо от того, на какую приостановку вы претендуете, начинать всегда стоит с уведомления вашего кредитора через направление в банк сообщения о непредвиденных сложностях в выплате кредита, и о том, что вам требуется альтернативное решение. Способов несколько: связаться с сотрудниками кредитной организации онлайн или по телефону либо обратиться непосредственно в офис. Не забудьте подготовить пакет документов, подтверждающих вашу ситуацию.

Заявка не имеет строгой общепринятой формы и подчиняется правилам стандартного заявления. Но в документе обязательно должны присутствовать следующие данные:

- Так называемая «шапка», где указывается получатель (банк или МФО, в котором у вас оформлена ссуда) и отправитель. Укажите полные сведения о себе: ФИО, паспортные данные и контакты.

- Название документа: заявление.

- Информация о кредитном договоре (номер и дата заключения, сумма, срок). Если экземпляр документа потерян или направлялся электронно, информацию можно посмотреть в личном кабинете или запросить по горячей линии.

Направить запрос на предоставление отсрочки в платежах можно любым способом, упомянутым в качестве средства коммуникации в вашем кредитном договоре:

- через чат в личном кабинете или мобильном приложении;

- в специальной форме на сайте банка;

- по официальным контактам кредитной организации: телефонам и электронной почте для приема обращений, на адрес головного офиса.

Каким способом направить документы, решать вам. Практически все банки на сегодняшний день имеют либо специальную открытую форму на своем сайте, либо рассматривают подобные заявки прямо в чате.

Однако при отправке заказным письмом с уведомлением о вручении (равно как и при подаче заявления прямо в отделении в руки сотруднику) у вас останется физическое подтверждение принятия заявки с проставленными датами. Если ваши взаимоотношения с кредитором дойдут до суда, бумаги могут пригодиться.

прямо сейчас через Telegram

Заявление на отсрочку по закону на случай финансовых проблем

В первую очередь необходимо подготовить подтверждающие документы. Даже если подавать заявление на отсрочку без них, банк в любом случае документацию запросит и приостановит рассмотрение до ее получения.

- Для доказательства снижения дохода: справка по установленной форме (2-НДФЛ) или об удержанных суммах подоходного налога за предшествующий и текущий периоды.

- В случае полной потери заработка: документы о постановке на учет в центре занятости населения (ЦЗН) в качестве безработного, приказ о выходе в вынужденный отпуск или о сокращении штата, заверенная копия трудовой книжки с записью об увольнении.

- При материальных трудностях по причине болезни: листок нетрудоспособности на срок более одного месяца или по беременности и родам.

- Если родился ребенок или появился другой иждивенец: свидетельство о рождении, иные документы по ситуации.

- При проживании в зоне, где произошла ЧС: справки об установлении факта происшествия, выдаваемые органами местного самоуправления.

Далее необходимо подготовить заявление. К основной информации (данные заемщика и о кредите) нужно добавить:

- Описание самой ситуации. Например, снижение доходов из-за декретного отпуска и дополнительных трат на ребенка.

- Желаемый срок отсрочки. Максимальная длительность — 6 месяцев, но до этой планки можно запросить любую продолжительность. Если ее не указать, приостановление оплаты автоматически будет установлено по верхнему пределу — на полгода.

- Отметку о требовании отсрочки в соответствии с законом (№ 353-ФЗ). В противном случае кредитор рассмотрит заявку, как поданную на внутреннюю услугу, что может оказаться менее выгодным для заемщика.

Заявление на отсрочку по закону для военнослужащих

В отличие от предыдущего варианта каникул, документы, дающие мобилизованному право на отсрочку в выплатах, можно подготовить и передать в банк позднее. Законом установлен крайний срок их подачи в банк — окончание действия отсрочки. Это связано с тем, что мобилизованные не всегда имеют возможность оперативно передать бумаги близким.

В заявлении потребуется указать:

- На ком числится кредит.

- ФИО заявителя.

- Причину запроса: на каком основании военнослужащий принимает участие в СВО и с какой даты.

- Ссылку на закон, опираясь на который, запрашиваются каникулы.

- При подаче заявки родственниками — статус родства с приложением документа, его подтверждающего.

Подать заявление можно как онлайн, так и письмом или очно. Банки достаточно спокойно относятся к оформлению этого вида каникул и принимают решение быстро.

Хотя документы и можно направить позднее, они все же потребуются для подтверждения факта службы: повестка о прибытии в распределительный пункт, приказ о призыве, справки из военной части, военного комиссариата и другие; а также для подтверждения родства (свидетельства о заключении брака, рождении, справки об обучении, акты органов попечительства). Главное, уложиться с документами до конца кредитных каникул.

Заявление на отсрочку по внутрибанковским программам

Если вы или ваш кредит не подходите под критерии нормативного акта, договариваться придется с самим банком. При этом важно учитывать, что гораздо больше шансов получить решение от кредитора на раннем этапе — обращаться лучше до того, как просрочка уже образовалась.

В зависимости от внутренней политики банка для заемщика существует два варианта выхода из затруднений, связанных с регулярными платежами:

- Дополнительные услуги. Некоторые финансовые организации еще на этапе оформления кредита озвучивают клиенту возможность прибегнуть к специальным программам, предназначенным для помощи заемщикам. Это может быть возможность изменения даты платежа, снижения его размера или даже пропуск одного или нескольких взносов. Предоставляются такие решения за дополнительную плату, однако в этом случае вам не потребуется ничего согласовывать. Достаточно будет просто заявить о желании воспользоваться такой опцией.

- Реструктуризация кредита. Эта процедура подразумевает изменение условий договора в сторону послабления. Самым частотным вариантом является предоставление отсрочки на срок до 6 месяцев.

Заполнение и подача заявления на реструктуризацию

Для начала проверьте свой кредитный договор — возможно, уже на этапе оформления вам были подключены дополнительные программы помощи заемщикам. Можно также уточнить информацию об их наличии в чате с банком или на горячей линии. Как правило, для активации таких услуг заявление не требуется, как и подтверждающие документы.

Если никаких опций для поддержки заемщика нет, можно подать заявку на реструктуризацию. Большинство банков предлагает для этого заполнить упрощенную онлайн-форму (1) — бумажное заявление со множеством полей не понадобится.

Порядок предоставления услуги в таком случае следующий:

- Вы заполняете поля формы — в первую очередь указываете информацию, необходимую для идентификации вас как клиента и поиска данных по действующим кредитным договорам.

- С вами связывается сотрудник банка. Он уточняет причины сложностей в возврате ссуды и в зависимости от них перечисляет список документов для подачи полноценной заявки.

- Далее нужно дополнить свою заявку подтверждающими копиями документов, онлайн в личном кабинете, по электронной почте или вручив менеджеру в офисе.

- Банк проверяет информацию и предлагает вам решение по отсрочке (или не предлагает). Если предложение вас устраивает, готовится дополнительное соглашение к договору.

Этот способ потребует меньше временны́х затрат, однако кредитная организация не вправе ограничить вас в форме взаимодействия с ней. Поэтому вы можете предоставить необходимый пакет документов не в электронном виде, а в бумажном, например.

В этом случае за основу можно взять бланк заявления, а помимо основной информации указать:

- причины финансовых трудностей (можно отметить несколько);

- варианты их решения: например, прописать, что вы планируете найти новую работу, пойти на подработку, и вам нужно немного времени;

- подробные условия, на которые вы рассчитываете: на какой период требуется отсрочка, нужна ли она в полном объеме или какую-то сумму вы все же можете вносить — так вы повысите свои шансы получить то решение, которое вам действительно поможет;

- перечень прилагаемых документов (справки, выписки и прочее).

Будьте готовы подождать: ограничений на время рассмотрения заявки нет. «Думать» кредитор может сколько пожелает, хоть пять, хоть 45 дней (если потребуются дополнительные бумаги или уточняющие сведения). Если ответ будет положительным, вы подпишете дополнительное соглашение к основному договору — уже с новыми условиями.

Как и в случае с каникулами, предоставляемыми по закону, такая мера не является беспроцентной. Какую бы длительность отсрочки ни предоставил банк, в течение всего этого времени будет продолжаться начисление платы за кредит по обычной ставке. Пропущенные платежи также будут распределены на оставшийся срок либо добавятся в конце.

Как получить отсрочку по кредиту

Возможность не платить кредит какой-то период времени предоставляется заемщику для того, чтобы у того был шанс поправить свое финансовое положение и благополучно вернуться в график. Этот вариант не работает как «прощение» кредита или его части.

Сам инструмент создан для того, чтобы должники не скрывались от своих финансовых обязательств. Для кредитора гораздо дешевле предоставить такое решение вместо того, чтобы разыскивать заемщика или судиться с ним.

Однако важно отдавать себе отчет, что все пропущенные платежи придется возвращать в любом случае. Обычно они увеличивают срок кредита, добавляясь в конце.

Вне зависимости от того, подаете ли вы запрос на отсрочку на основании федеральных законов или по внутренним программам банка, реализовать ее возможно только единожды за одно заемное обязательство, и продлить установленный срок больше не получится. Таким образом, при оформлении заемщику важно трезво рассчитывать свои силы и использовать выигранное время для устранения своих материальных неурядиц.

Если же ситуация сложилась более благоприятным образом, и длительность отсрочки оказалась большей, чем это необходимо, ее можно прекратить в любой момент: где-то требуется подать уведомление об отмене, но чаще всего достаточно просто начать платить суммы в соответствии с графиком. В любом случае этот момент следует также уточнить у сотрудника вашего банка.

Отсрочка в случае финансовых проблем

Впервые данная мера поддержки появилась в период ковида. Тогда были подготовлены изменения в закон о потребительском кредите (займе), закрепленные в № 106-ФЗ. Изначально срок для обращения был ограничен, но затем введен повторно с появлением санкций. На текущий момент благодаря вступившему в силу № 348-ФЗ право подать заявку на каникулы стало бессрочным.

Но для этого нужно соответствовать критериям:

- При снижении дохода за месяц, предшествующий периоду обращения, более чем на 30%. При этом суммы заработка сравниваются с предыдущим годом. Для сопоставления используется закрепленная методика расчета (2). В приоритете — данные, полученные от Федеральной налоговой службы и Социального фонда РФ. Если же по каким-то причинам информацию из этих источников получить невозможно, заемщик может предоставить нужные документы самостоятельно.

- При проживании на территории действия режима чрезвычайной ситуации, а также в случае нарушения условий жизни или утраты имущества по причине ЧС.

Если ссуд несколько, можно просить отсрочку по каждой из них. Такой вид каникул подразумевает только полное освобождение от ежемесячных взносов. Пропущенные платежи выплачивать придется позже. Так, по кредитным картам дается срок до 720 дней (накопленная сумма будет распределена сверх минимального платежа в течение всего этого периода).

С кредитами вопрос решается немного иначе. Возврат пропущенного за каникулы добавляется в конце срока, продлевающегося как раз на тот период, в течение которого выплаты были приостановлены.

Впрочем, гарантии согласования заявки не стопроцентные — при несоответствии критериям закона можно получить отказ:

- Если сумма кредита, по которому подается заявление, превышает лимиты. Согласно ст. 4 закона № 348-ФЗ, для простых нецелевых кредитов ограничение по размеру составит 450 тысяч рублей; 1,6 млн рублей — для ссуд с залогом автомобиля (то есть по автокредитам) и 150 тысяч рублей — по кредитным картам. При этом учитывается изначальная цифра договора, а не сумма непогашенного остатка по нему. Указанные суммы действуют до установления правительством РФ иных максимальных размеров.

- Если на протяжении действия этого кредита ранее не вводились каникулы на основании других государственных программ.

- Если кредитор предъявлял исполнительные документы либо требования к поручителю (а это означает, что по кредиту уже давно не вносятся платежи).

Наконец, если заемщик не предоставил подтверждающие документы, либо бумаги есть, но изложенные в них основания не соответствуют требованиям закона, кредитные каникулы также не будут согласованы.

Отсрочка для участников СВО

С сентября 2022 года, с момента начала мобилизации, была введена еще одна мера поддержки заемщиков — она закреплена положениями закона № 377-ФЗ. Ее особенность в адресности — отсрочка положена только определенным категориям граждан:

- Контрактникам, которые принимают участие в специальной военной операции (СВО).

- Лицам, призванным служить в рамках мобилизации.

- Добровольцам, которые вызвались участвовать в спецоперации.

- Близким членам семей таких военнослужащих: супругам, детям-инвалидам вне зависимости от возраста, детям до 23 лет, обучающимся по очной форме, близким, находящимся на иждивении.

Что немаловажно, родственники могут запрашивать каникулы не только будучи законными представителям военнослужащего заемщика, но и для собственных ссуд.

Каникулы для мобилизованных не ограничивают тип или размер ссуды. Подать заявление можно и в отношении ипотеки и для любого вида кредита или займа. Главное, чтобы оформлены такие кредиты были до дня начала участия военнослужащих в СВО. Скажем, если супруг был мобилизован 30 сентября, а его жена взяла кредит 1 октября (назавтра) — каникулы ей уже не положены.

Также исключением не будет являться наличие действующих каникул по другим программам поддержки. Но одновременно два перерыва действовать не могут, поэтому при оформлении “военной” отсрочки предыдущая свое действие прекратит.

Кредитные каникулы дадут возможность не платить ежемесячные взносы до тех пор, пока военнослужащий не закончит свое участие в СВО, плюс сверху дается еще 30 дней. Если на службе заемщиком будет получено ранение или травма, и придется провести какое-то время в госпитале сверх установленного срока, этот период тоже будет учтен в каникулы.

После окончания отсрочки у банка будет 5 дней, чтобы предоставить клиенту приложение к договору с новым порядком выплаты и графиком. Однако на протяжении всего срока также продолжают начисляться проценты. А вот штрафы запрещены — даже если на момент обращения уже установлена просрочка, начисление любых пеней должно быть прекращено на все время каникул.

Что делать при отказе на заявление об отсрочке по закону

Если каникулы вам не согласовали, в первую очередь надо проверить свое соответствие всем условиям выбранной программы. Если они действительно выполнены, отказать кредитная организация вам не вправе.

Законом закреплена возможность оформления кредитных каникул, и в нем же указано, что никакие дополнительные «свои» требования банк выставлять не может. Попробуйте обсудить с менеджером причину отказа — возможно, она связана с ошибкой, некорректным или недостаточным пакетом документов.

Если же общение с кредитной организацией зашло в тупик, вы имеете право подать жалобу:

- в Центральный банк России — основному регулятору, контролирующему банки;

- в Роспотребнадзор (в связи с нарушением вашего законного права, как потребителя услуги);

- службе финансового уполномоченного — он вступит в переговоры с банком для мирного решения вопроса по спорам в рамках суммы 500 тысяч рублей (3).

В жалобе опишите суть обращения, на каких основаниях вы запрашивали отсрочку (обязательно сошлитесь при этом на конкретные законодательные акты). Добавьте, какие были предоставлены документы и как шло рассмотрение вашего вопроса банком. Отказа в устной форме недостаточно — стоит потребовать письменный документ и приложить его к жалобе.

Главное отличие реструктуризации от кредитных каникул, оформляемых в соответствии с законом, заключается в том, что банк не обязан идти вам навстречу. По результатам рассмотрения заявления можно получить отказ — и апеллировать к статьям правовых актов будет бесполезно.

В теории можно подать исковое заявление. Тогда начнутся разбирательства, которые могут продлиться от двух месяцев до полугода. При этом главная цель процесса — выиграть время: пока он идет, начисление штрафов будет приостановлено.

Важно понимать, что суд с банком — практически всегда проигрышное дело. Процент успешных ходатайств в рамках подобных судебных процессов на практике стремится к нулю. Поэтому суть именно в получении небольшой передышки в выплатах. Но такая отсрочка обойдется дорого: придется оплатить судебные издержки и услуги адвоката, если вы к нему обращались.

Альтернативные варианты при невозможности получить отсрочку

Если вы не подходите по условиям каникул по закону, банк отказал, а обращаться в суд нет сил и средств, вариантов остается немного.

- Рефинансирование. Способ подойдет, если по действующему кредиту еще не образовалась просрочка и не накопились долги. Для рефинансирования подается заявка на новый кредит с более длительным сроком погашения или с меньшей ставкой. Это позволит снизить нагрузку по обязательным платежам и поправить материальное положение.

- Банкротство. Даже имея большие долги по кредитам, их можно законно списать, подав заявление на прохождение процедуры. На сегодняшний день законодательством проработаны два варианта банкротства: внесудебное через МФЦ (для граждан без дохода и имущества, но с задолженностями до 1 млн рублей) и через арбитражный суд — уже без серьезных ограничений. В любом случае банкротство может стать настоящим спасением в действительно сложных ситуациях, когда остро стоит вопрос, на что потратить скудный доход: на продукты или на закрытие кредитов.

Но реалии таковы, что даже одобренная отсрочка по кредиту не обязательно поможет в решении всех финансовых проблем. Ведь срок каникул рано или поздно закончится, и все денежные обязательства обрушатся на вас с новой силой. К тому же, в свое время придется внести все пропущенные платежи и накопившиеся по ним проценты.

Тщательно оцените свои возможности. Если вы понимаете, что нескольких месяцев недостаточно, чтобы спасти ситуацию, лучше не затягивать процесс и сразу обратиться за процедурой банкротства. А наши юристы помогут пройти ее максимально просто, без лишних стрессов и ненужных потерь.

Источники

- Заявка на реструктуризацию кредита в банке ВТБ.

- Методика расчета среднемесячного дохода заемщика в целях установления льготного периода, предусматривающего приостановление исполнения заемщиком своих обязательств по кредитному договору (Постановление Правительства РФ от 03.04.2020 № 436).

- Подать обращение финансовому уполномоченному.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.