в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как закрыть кредитную карту Сбербанка: пошаговое руководство и рекомендации

Банки выдают кредитки многим клиентам, это достаточно распространенная услуга, получить которую куда проще, чем, скажем, оформить целевой потребительский кредит. А наличие лимита на карте — иллюзорный соблазн потратить заемные средства. Даже если вы ничего не снимаете или полностью закрыли долг по кредитной карточке, есть вероятность, что вы начнете тратить снова. Банку выгодно такое использование карты «по кругу», но как быть, если вы больше не желаете делать покупки в долг?

Если вы хотите с концами закрыть кредитную карту Сбербанка, вы обратились по адресу. В этой статье мы расскажем, что нужно, чтобы сделать это грамотно и по всем правилам.

прямо сейчас через WhatsApp

Достаточно ли просто закрыть долг досрочно?

Вы можете вообще не тратить лимит или уложиться в льготный период (например, 50 дней или больше — в зависимости от тарифа). Но если не закрыть счет целенаправленно, карта останется действующей. Возможна еще такая ситуация, что вы рассчитаетесь с долгом и забудете о кредитке. Но с вас могут списать плату за какие-либо услуги или начислить проценты за предыдущий отчетный период.

При неоплате даже совсем маленьких ежемесячных платежей может образоваться просрочка, которая негативно отразится на вашей кредитной истории.

Закрыть карту, если не пользовались ею

Когда договор подписан, и карта выпущена, то закрыть ее можно только по заявлению. Это касается и моментальной кредитной карты (Visa Моментум, которая сейчас не выпускается, однако продолжает обслуживаться для действующих клиентов[1]) — даже если на ней нет ваших фамилии и имени, в любом случае кредитный продукт оформлен на вас.

Возникла задолженность в Сбербанке: что делать?Статья по теме

Карточка — это только удобный инструмент доступа к средствам, главное — сам счет.

Если активирована золотая кредитная карта, по ней начисляется плата за годовое обслуживание, даже если вы ничего не тратите. То же и с другими типами пластика.

Даже если банк сделал вам выгодное предложение, и первый год обслуживания идет бесплатно, а карта вам ни к чему — настоятельно рекомендуем ее закрыть. Иначе в какой-то момент придется платить за то, чем не пользуетесь.

Как закрыть кредитную карту Сбербанка: пошаговая инструкция

Первое правило при отказе от счета кредитки — для начала погасите остаток долга, без этого вам ничего не закроют.

Вы можете посмотреть задолженность в личном кабинете по вкладке «Кредитная карта», но точная сумма со всеми набежавшими процентами может быть выше, так как проценты за текущий месяц выставляют уже в следующем. Поэтому, если вы хотите полностью закрыть счет, эти проценты нужно оплатить сразу. Менеджер банка обязательно сориентирует вас по точной сумме. А это уже первый намек, что без личного визита вам никак не обойтись.

Чтобы правильно закрыть карту (и навсегда), следуйте несложной инструкции:

- Обратитесь в любое отделение Сбера с паспортом. Менеджер проверит, внесена ли необходимая сумма, погашена ли задолженность до копеечки.

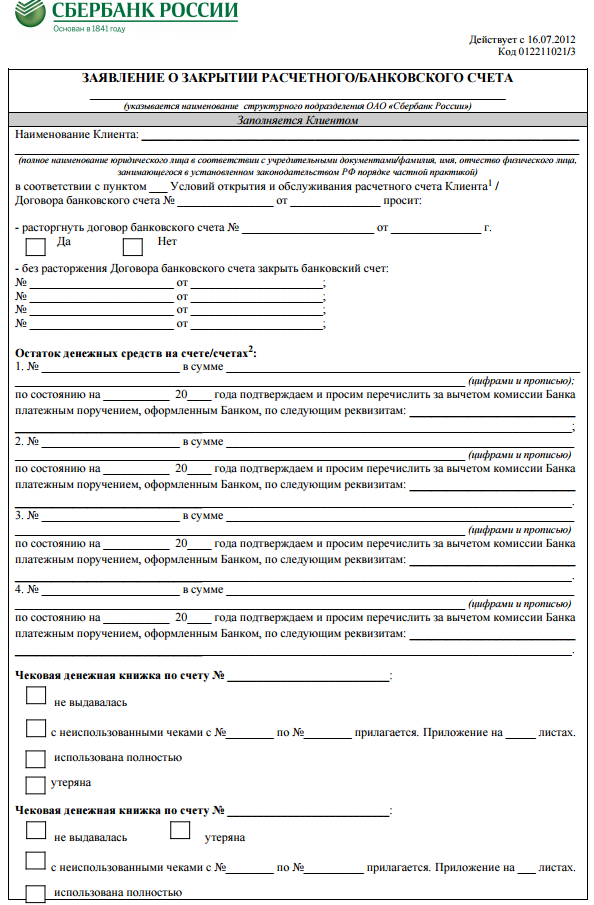

- Подайте письменное заявление о закрытии счета. Бланк выдаст вам менеджер непосредственно в офисе Сбера.

- Дождитесь аннулирования. Обычно срок рассмотрения составляет до 30 дней[2]. Как узнать, что закрыли счет? Специалист оповестит вас по телефону, плюс вам придет уведомление в приложении.

- Получите справку о закрытии, после чего удостоверьтесь в том, что карта уничтожена. Физически — то есть, ее при вас разрезают. Ножницами.

Справка о закрытии кредитного счета действительна в течение трех лет — она может вам пригодиться в случае решения каких-либо спорных вопросов. Например, были случаи, что карта оставалась «висеть» в приложении или отражалась в кредитной истории, как действующее обязательство.

прямо сейчас через Telegram

Можно ли быстро закрыть кредитку?

Через сколько произойдет окончательное закрытие счета кредитной карты, не зависит от того, погасили ли вы задолженность сразу, вообще не пользовались лимитом, перекрыли ли ее другой картой или потребительским кредитом. Каким способом вы бы ни гасили долг — своими средствами или другим кредитом — результат один.

Заявление в Сбербанк на закрытие банковского счета

Заявление в Сбербанк на закрытие банковского счетаЕсли вы делаете рефинансирование в другом банке, все равно нужно будет написать заявление на закрытие счета. Считайте это обязательным пунктом, если ваша задача — насовсем закрыть свою карточку и больше ею не пользоваться. Карту закроют после того, как заявление на погашение будет рассмотрено, а это около месяца. Суммарно же, учитывая период погашения текущей задолженности, на закрытие кредитного счета уйдет около двух месяцев.

Среди заемщиков встречается заблуждение, что заблокированная кредитка — это то же самое, что закрытая. Есть такое мнение: «Раз не могу платить, скоро срок карты истечет, и ее аннулируют». Все обстоит иначе. Заблокированную кредитную карту банк не закроет. Вы просто не сможете снимать и тратить средства, но платить по ней придется. Закончится срок — выпустят новую. А если к тому времени вы перестанете платить, банк может расторгнуть договор и выставить сразу всю сумму долга к погашению. До такой степени лучше не усугублять.

Как закрыть кредитную карту Сбербанка через Сбербанк онлайн

Это одно из преимуществ жизни в 21 веке — дистанционное обслуживание давно налажено. Сегодня можно подать заявку на кредит, а также решить множество других вопросов в режиме онлайн или через колл-центр, не выходя из дома. Но закрыть кредитку Сбербанка через приложение либо по телефону технически невозможно. Банк серьезно относится к безопасности, поэтому для совершения операции необходимы паспорт и письменное согласие клиента.

Это распространяется и на цифровую кредитную карту. Получить виртуальную карточку раньше можно было в приложении (сейчас, как и с моментальной картой, выпуск прекращен[3]), но закрывать электронную придется все равно физически в отделении банка.

Советы заемщикам

Чтобы вам ничего не начислили дополнительно, пока идет процедура закрытия счета, при подаче заявке напишите в заявлении, чтобы платные услуги были отключены. Это могут быть SMS-оповещения, плата за обслуживание, страховки, дополнительные опции и так далее.

В случае с кредиткой нельзя вернуть уплаченную страховку, так как здесь нет понятия досрочного погашения, как у других видов кредитования. Страховка здесь оформляется не на определенный срок, а вносится единым платежом.

Если вы решили закрыть кредитку и уже погасили остаток долга, пишите заявление в тот же день. Практика показывает, что можно легко передумать и начать снова тратить деньги. К тому же банк может успеть списать или начислить «энную» сумму за какие-нибудь неведомые клиенту платные услуги.

Что делать, если нет денег?

Можно выгодно пользоваться кредитками, если успевать расплачиваться в льготный период. Но это получается не у всех. Бывает, что заемщики обращаются в МФО, чтобы с микрозаймов погасить обязательный платеж. Предупреждаем сразу: это тупиковая идея, которая закончится долговой ямой.

Если банк навязал лимит, и вы начали «тонуть» в долгах, трезво оцените ситуацию. Возможно, есть смысл подумать о банкротстве. Это легальный способ списать все долги, которым не видно конца. Через банкротство вы можете избавиться не только от задолженностей перед Сбером, но и попутно списать долги перед остальными банками, а заодно — налоги, штрафы, различные неустойки и так далее.

Хотите узнать, как это сделать? Оставьте заявку на сайте или позвоните нам по контактному номеру — наши юристы расскажут обо всем подробнее, проведут с вами бесплатную консультацию и подберут идеальный для вас вариант финансового оздоровления. Обратитесь к нам прямо сейчас!

Частые вопросы

Карта активируется после выдачи на руки и подписания договора. Если вам просто одобрили карту, то вы не обязаны ее получать. И в этом случае она не считается открытой. Поэтому, если вы передумали, а в договорные отношения еще не вступили — просто откажитесь от своей заявки. Для этого не надо ехать в отделение Сбера, достаточно позвонить на короткий номер 900 или по телефону горячей линии.

Да, это возможно. Но времени займет больше, так как специалист банка будет отправлять заявление в то отделение, где вы получали карту. В идеале закрывать кредитку лучше в том офисе, где она была оформлена.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.