в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как проверить коллектора в 2025 году: актуальные способы

Официальный реестр коллекторов представлен на сайте Федеральной службы судебных приставов — здесь можно проверить, кто занимается взысканием долгов с физ.лиц на законных основаниях, а кто просто прессует граждан, выбивая деньги неправовыми методами. В любом случае, коллекторы обязаны общаться вежливо и по делу, и наличие разрешения на коллекторскую деятельность не дает права на угрозы, шантаж, агрессию.

Банки и микрофинансовые организации постоянно пользуются услугами коллекторских агентств — они продают им просроченные микрозаймы и кредиты физических лиц. Поэтому, если вы давно не платите, вполне возможно, что вы получите звонок или письмо от новых кредиторов. Рассказываем, как проверить коллекторское агентство, и что делать, если вашу семью терроризируют сборщики долгов.

прямо сейчас через WhatsApp

Кто включен в реестр коллекторских агентств?

Надзорную деятельность за работой коллекторских агентств ведет ФССП — служба приставов. В реестр коллекторов входят организации, которые официально взыскивают просроченные задолженности.

Коллекторское агентство должно соответствовать требованиям ст. 13 закона № 230-ФЗ, именуемого в народе просто законом о коллекторах:

- В агентстве не могут работать сотрудники, которые ранее привлекались к уголовной ответственности. При приеме на работу проверяется личное дело потенциального коллектора, запрашивается справка о несудимости.

- Агентство обязано иметь официальный сайт и вести его. Информация на электронном ресурсе коллекторов должна быть общедоступной и актуальной. В частности, на сайте могут публиковаться кейсы о проделанной работе, данные о сотрудниках, сведения о разрешениях и лицензиях, контактные телефоны, адрес и расчетный счет компании, на который нужно вносить платежи.

Не могут раскрываться данные о долгах, которые находятся в разработке у агентства, данные о лицах, в отношении которых проводится взыскание. Это нарушение прав физических лиц.

- Компания должна иметь ПО, оборудование и техническое обеспечение, которые соответствуют стандартам Приказа ФССП РФ № 825.

- Агентство должно быть включено в перечень реестра операторов, которые обрабатывают персональные данные третьих лиц. Порядок и стандарты представленной процедуры указаны в № 152-ФЗ.

Коллекторское агентство должно иметь оригинальное наименование, которое не схоже с названиями органов государственного аппарата или других юридических лиц, и должно числиться в государственном реестре ФССП.

Как контролируют коллекторов:

- Руководители коллекторских агентств проверяют своих сотрудников на соответствие закону: отсутствие судимостей, применяемые методы, жалобы со стороны должников.

- ФССП периодически проверяет законность действий агентств и их руководителей. Внимание уделяется компаниям, в отношении которых поступили жалобы от граждан.

- Кроме ФССП, деятельность агентств контролирует Прокуратура, Роспотребнадзор, Роскомнадзор. Ключевым ведомством выступает служба судебных приставов, но другие организации могут применять меры в рамках своей компетенции на основании письменных жалоб граждан. Например, Роскомнадзор оштрафует за разглашение или неправильное хранение персональных данных заемщиков, а Роспотребнадзор — за нарушение прав потребителей. Если применена сила, или звучат угрозы ее применения, взыскателями займется полиция.

Как проверить, имеет ли коллекторское агентство разрешение на работу?

Государственный реестр представлен на официальном сайте судебных приставов, разрешение на работу выдает та же структура.

Как таковых «коллекторских лицензий» не существует. Ни ФССП, никакие другие ведомства не лицензируют коллекторов. Легальность действий этих взыскателей зависит от разрешения на работу и наличия компании в специальном реестре приставов.

В соответствии с нормами № 230-ФЗ, коллекторское агентство не может называться таковым, пока не будут соблюдены все формальности. Нужно получить свидетельство, а сама деятельность разрешена только после включения в госреестр.

Финансовые и организационные требования к коллекторским компаниям проверяет ФССП перед внесением в реестр и выдачей свидетельства о праве заниматься деятельностью по 230-ФЗ.

Коллекторское агентство должно соблюдать ряд требований и стандартов, в противном случае оно потеряет право взыскивать просроченные задолженности. Зарегистрированные агентства представлены на портале ФССП. На сайте вы можете проверить любую коллекторскую организацию, выполнив поиск по ИНН или названию.

прямо сейчас через Telegram

Проверить продажу долга коллекторам на Федресурсе

С июля 2020 банки и МФО обязаны вносить информацию, что кредит продан коллекторам, в федеральный реестр. Теперь можно не только звонить в банк и спрашивать, правда ли, что долг уже продан, но и самостоятельно узнать эту информацию онлайн.

- Войдите в Федресурс по ссылке и авторизуйтесь через ЕСИА (это Госуслуги).

- В личном кабинете откройте вкладку коллекторы — там будут перечислены сообщения банков о продаже долга третьим лицам.

Сведения подгружаются в систему в течение 30 дней, до истечения этого срока можно требовать от коллекторов и банка письменное уведомление о продаже долга. Пока вам не вручили уведомление и копию договора цессии с подписью и печатью банка или МФО, платить не следует — да, долги возвращать нужно, но только после того, как вы на 100% убедитесь, что перед вами действительно законный новый кредитор.

Если банк привлек коллекторов, а сведений в официальном ресурсе так и не появилось — это повод жаловаться на кредитную организацию в ЦБ и финансовому омбудсмену.

Кто такие «черные» коллекторы?

По статистике ФССП, на коллекторские агентства за последние годы жалобы серьезно участились. Ключевым фактором увеличения количества жалоб является активизация «черных» коллекторов, то есть организаций и группировок, которые действуют незаконно. Они не зарегистрированы в Реестре ФССП, не соблюдают закон и называют силовое выколачивание долгов коллекторской деятельностью без всяких оснований.

Обращение в территориальный орган ФССП в таких ситуациях, как правило, не помогает — из-за отсутствия сведений и идентифицирующих данных сложно установить личности взыскателей.

Если человека третируют черные коллекторы — угрожают, вламываются домой, намекают на здоровье детей и близких, звонят и приходят ночью — нужно жаловаться в полицию, причем незамедлительно.

Заявление в полицию на угрозы — 23,5 КБ

В срочной ситуации можно просто звонить 112 — полиция обязана приехать на вызов. Даже если у человека большой долг, никто не вправе его бить, угрожать, забирать и ломать его вещи.

По статистике, 60% жалоб приходится на черных коллекторов. Чаще клиентами таких коллекторов являются МФО и кредитные кооперативы — банки обязаны проверять фирмы, с которыми сотрудничают, поэтому продажа банковского кредита черным коллекторам встречается реже.

Закон № 230-ФЗ устанавливает правила общения коллекторов с должниками. В частности, при контакте:

- коллектор должен представиться, назвать ФИО и должность, показать документы, на основании которых производится взыскание;

- назвать адрес и наименование компании-взыскателя;

- передать письменное уведомление о покупке долга и копию договора цессии (заверенную живой печатью).

Если эти требования проигнорированы, должник вправе отказаться от общения. Но на практике проверка коллектора из «черного» сектора ни к чему не приводит — они сразу угрожают, шантажируют, нагло требуют деньги, могут устроить драку. Единственная норма поведения в такой ситуации: фиксировать все события на видео или аудиозапись, звать свидетелей, в дальнейшем обращаться в правоохранительные органы.

Как проверить коллектора по реестру?

Государственный реестр можно найти на портале судебных приставов. Чтобы навести справки о коллекторах, вам потребуется:

- перейти на раздел Сервисы;

- далее найти вкладку «Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности».

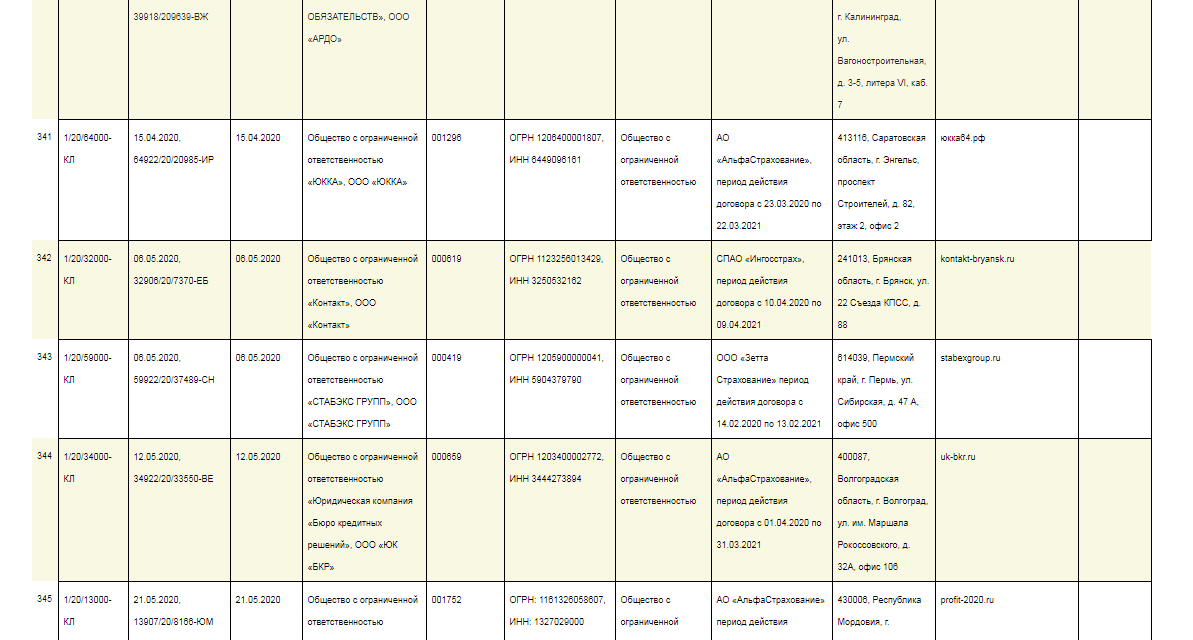

Реестр коллекторов на портале ФССП

Реестр коллекторов на портале ФССПВ реестре будут представлены следующие данные:

- номер регистрации;

- номер бланка и дата принятия решения органом о внесении компании в реестр;

- наименование;

- номер свидетельства;

- ИНН, основной номер;

- организационно-правовая форма: ООО, АО, ПАО и т.п.;

- информация о страховом договоре;

- юридический адрес и контактные данные;

- электронный адрес сайта;

- данные об исключении из реестра (лишенные права взыскивать долги коллекторы тоже представлены на портале).

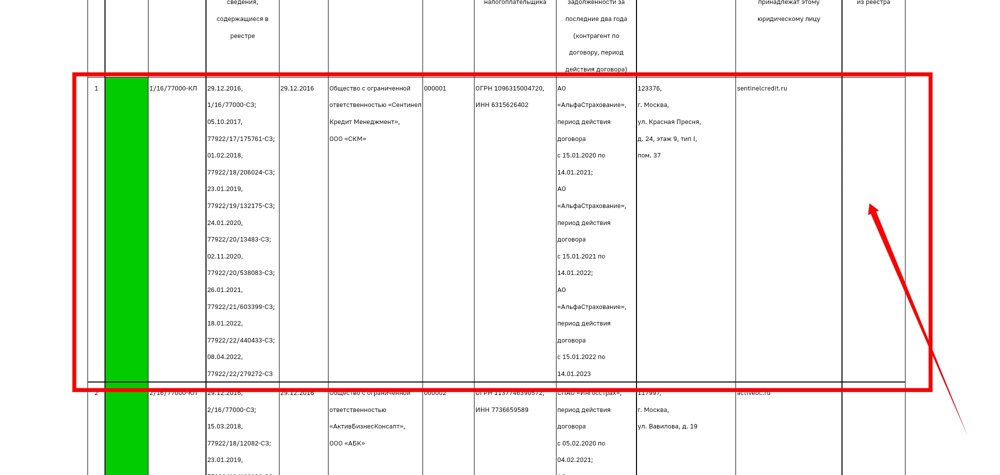

Пример записи о коллекторском агентстве, исключенном из реестра

Пример записи о коллекторском агентстве, исключенном из реестра Пример записи в реестре ФССП о легально работающих коллекторах

Пример записи в реестре ФССП о легально работающих коллекторахКак взаимодействовать с сотрудниками коллекторского агентства, исходя из представленных данных:

- Если вам позвонили или к вам пришли домой, первым делом требуйте, чтобы коллекторы представились и назвали организацию, на которую они работают.

- Попросите немного времени, чтобы проверить данные. Вы можете сразу посмотреть на сайте ФССП, не была ли заявленная компания исключена из реестра.

- Соответственно, если компания действует легально, вы можете продолжать разговор и объяснять причины, по которым не удается рассчитаться с долгами. Если нет, имеете право отказаться от дальнейшего общения.

Что делать, если коллектор нарушает закон?

Нормы взаимодействия коллекторов и должников четко регламентируются положениями закона о коллекторах № 230-ФЗ. В частности, сотрудники организаций не могут звонить ежедневно, приходить «в гости» в вечернее и ночное время, надоедать СМС и другими видами контактов чаще установленных лимитов.

В случае с коллекторским агентством, которое функционирует на легальных основаниях, порядок действий по защите прав будет следующим:

- фиксация доказательств нарушения;

- составление жалобы;

- обращение с документами в ФССП (можно параллельно подавать пакет в другие надзорные инстанции);

- ожидание результатов обращения.

Борьба с нелегальными коллекторами требует больше сил и времени. Полиции нужно сначала установить личности или название компании, на которую работают «черные» коллекторы. Необходимо сразу обращаться в правоохранительные органы и в прокуратуру, чтобы разыскивать нелегалов по горячим следам (показаниям соседей, записям видеонаблюдения).

Репутация коллекторских агентств испорчена настолько, что даже МФО предпочитают самостоятельно взаимодействовать с должниками. Как правило, это выглядит следующим образом:

- организация начисляет просрочку и пытается выяснить причину пропуска платежей;

- представители МФО обращаются в суд за получением судебного приказа;

- суд выдает постановление, спустя 10 дней дело переходит в ФССП. Взысканием занимаются судебные приставы.

Коллекторские агентства в своей деятельности не должны выходить за рамки правового поля, за нарушения предусмотрена ответственность в виде штрафов, ограничений, приостановки деятельности. Однако должнику следует помнить – одолженные в свое время деньги следует возвращать. Даже истекшие сроки давности по взысканию не слагают с человека таких обязательств.

Единственный законный способ избавиться от долгов перед всеми кредиторами – обратиться за банкротством физлиц. Наши юристы знают, как пройти через процедуру с минимальными рисками и потерями. Узнайте и вы! Позвоните нам по контактному номеру или напишите в чат.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.