в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Закон об МФО: что могут и не могут требовать компании от заемщика

В 2021 году исполнилось 10 лет с момента вступления в силу закона № 151-ФЗ (закона об МФО). В документе прописали основные правила деятельности микрофинансовых организаций, определен порядок надзора со стороны Центрального Банка.

До этого рынок микрозаймов находился в хаотическом состоянии, а ситуацию регулировали разрозненные нормативно-правовые акты (НПА). Конечный потребитель оставался незащищенным. О том, как регулируется рынок микрозаймов, какие нововведения сделаны, и и о правах потребителя при обращении в МФО за займом, рассказываем в этом обзоре.

прямо сейчас через WhatsApp

Нововведения 2016 года: МФК и МКК

Первые существенные поправки в закон о деятельности МФО были внесены в конце 2015 года и фактически заработали в 2016 году. В закон внесены понятия «микрозайм» и «договор микрозайма».

Что такое МФО и как не стать жертвой аферистов?Статья по теме

Все микрофинансовые организации (МФО) разделены на:

- микрофинансовые компании (МФК);

- микрокредитные компании (МКК).

К МФК закон предъявляет жесткие требования по размеру собственного капитала и отчетности, но и дает более широкие полномочия в вопросах ведения бизнеса. Они могут выдавать гражданам займы на суммы до 1 млн рублей, принимать от граждан деньги и даже выпускать собственные облигации. Всего этого лишены МКК, но тем не менее, 97% всех МФО на российском рынке сегодня составляют именно микрокредитные компании.

Кроме того, участников микрофинансового рынка обязали войти в одну из саморегулируемых организаций (аналог банковских ассоциаций). Если МФО нарушает закон, можно пожаловаться в СРО, в котором она состоит.

Нововведения 2018-2025: типы микрозаймов, лимиты по переплате

Затем серьезные поправки в законодательство в области микрофинансирования были сформулированы в Федеральном законе от 27.12.2018 № 554-ФЗ «О внесении изменений в федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

Поправки были настолько фундаментальными, что их вводили в действие в несколько этапов: с 28 января и с 1 июля 2019 года, а также с 1 января 2020 года, и, наконец, с 1 июля 2023 года.

Среди микрозаймов закон выделяет отдельный вид — микрозаймы без обеспечения. Максимальная сумма такого займа ограничена 10 тысячами рублей, максимальный срок — 15 днями без возможности продления, а объем процентов — не более 30% (то есть 3 тысяч рублей) за весь срок займа.

Были ужесточены правила деятельности самих МФО: право заключать договоры по микрокредитованию закреплено за организациями, официально зарегистрировали основной вид деятельности как предоставление займов потребителям. МФО обязаны регистрироваться в реестре микрофинансовых организаций, который ведет Банк России.

Самые важные для потребителя изменения коснулись условий выдачи займов. Для всех займов сроком менее одного года введен предельный лимит задолженности.

- До 01 июля 2019 года он составлял 2,5 раза от суммы, выданной заемщику. Ни при каких обстоятельствах долг клиента МФО не мог вырасти больше этого уровня. Причем в этот лимит включались не только проценты и штрафы, но и любые другие комиссии и дополнительные платежи.

- С 01 июля по 31 декабря 2019 размер максимальной задолженности был уменьшен до двукратного размера.

- С 01 января 2020 года до 30 июня 2023 года (включительно) максимальная переплата по займу не могла превышать взятую сумму более чем в 1,5 раза.

- На сегодняшний момент, в 2025 году, вы переплатите по микрозайму максимум в 1,3 раза от взятой в долг суммы.

Как уменьшить проценты по займу в суде, и реально ли этоСтатья по теме

Это значит, что если после 1 июля 2023 года вы взяли заем в 10 тысяч рублей и не вернули ни копейки, то со всеми процентами, пенями и комиссиями ваш долг составит не более 23 тысяч рублей (10 тысяч — сам долг, и 13 тысяч — переплата).

Произошло и ограничение процентов по займу для МФО. Максимальная ставка пользования микрозаймом была ограничена, сначала до 1,5% в день, потом до 1% в день. С 1 июля 2023 года она составляет не более 0,8% в день. Закон об МФО защищает потребителей от попадания в ловушку под названием «1 000% годовых».

В годовом выражении ставки все равно очень высокие — максимальный процент по микрозайму по закону составляет 292% в год.

прямо сейчас через Telegram

Нововведения 2019 года: залог недвижимости и долговая нагрузка

В августе 2019 года президент России подписал еще один закон, вносящий изменения в набор нормативно-правовых актов (НПА) РФ. В том числе он коснулся и рынка микрофинансирования.

Новым в законодательстве стало повышение требований к собственному капиталу микрокредитных компаний (МКК). Если изначально капитал мог составлять всего 10 тысяч рублей, то к 2024 году он должен вырасти не менее чем до 5 млн рублей. Таким образом, создать МКК стало сложнее.

Кроме того, чтобы защитить потребителей, МФО запретили выдавать займы под залог недвижимости. В частности, квартир и домов, а также долей жилой недвижимости и прав на будущее жилье по договору долевого строительства. Если после 2019 года МФО выдало вам заем под залог квартиры, то деньги вы, конечно, должны, а вот договор залога можно признать ничтожным. Даже если его умудрились зарегистрировать в Росреестре.

Еще одно нововведение 2019 года. МФО обязали при обращении гражданина за займом на сумму более 10 тысяч рублей рассчитывать его долговую нагрузку. Другими словами — какая часть доходов заемщика будет уходить на погашение займа. Раньше подобную оценку делали только банки, а МФО выдавали займы на основании паспорта гражданина и ничем не подтвержденных сведений о его доходах, которые он указал в анкете заемщика.

Но закредитованность населения выросла неимоверно, и регулятор решил ограничить доступ к микрофинансированию гражданам, которые не умеют рассчитывать собственные финансовые силы.

До 1 октября 2021 года ЦБ РФ разрешил МФО проводить оценку платежеспособности заемщика в упрощенном порядке при выдаче займов на сумму менее 50 тыс. рублей или на покупку автомобиля под его залог. Получить микрозайм станет сложнее, поскольку нужно будет предоставлять в МКК документы, подтверждающие доход. МКК обязаны будут требовать у заемщиков официальные справки о доходах, что ограничит доступ к микрозаймам, если у вас нет официального дохода.

Меняются ли условия ранее заключенных договоров в связи с нововведениями в закон об МФО?

К примеру, гражданин имеет непогашенные микрозаймы 2019 года, и хотел бы пересмотреть их условия, исходя из новых правил игры — снизить проценты или ограничить переплату. Может ли он снизить сумму до требований минимумов 2025 года?

К сожалению, нет. Нововведения не имеют обратной силы и распространяются только на договоры, которые заключены после даты вступления в силу изменений.

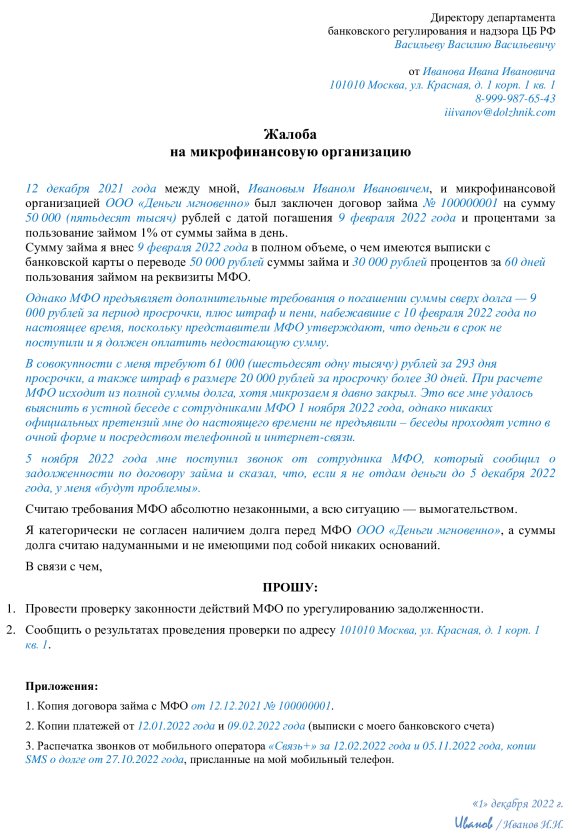

Куда жаловаться на МФО?

Образец оформления жалобы на МФО в ЦБ РФ

Образец оформления жалобы на МФО в ЦБ РФНо что делать, если финансовая организация пересмотрела в одностороннем порядке уже заключенное соглашение? Например, увеличила ставку по займу. Или озвучила дополнительные комиссии. Это не изменение, а нарушение договора. О таких ситуациях нужно подавать с жалобу в Центральный банк РФ. Сделать это можно через интернет-приемную или письменно.

Помимо ЦБ существует и институт финансового омбудсмена (уполномоченного). Финансовый омбудсмен решает денежные споры между людьми и финансовыми организациями до суда. Компании обязаны исполнять его решения также как решения суда. Для клиентов финансовых организаций услуги омбудсмена бесплатны, а решения принимаются в течение 15 рабочих дней.

Разобраться в спорных моментах зачастую непросто, поэтому прежде чем обращаться к кредитору с требованием пересмотреть условия договора, рекомендуем проконсультироваться со специалистом в области договорного права.

Юридическая поддержка в спорах с дельцами из микрофинансового мира никогда лишней не бывает.

Жалоба в прокуратуру на МФО — 13,3 КБ

Жалоба в Центробанк на МФО — 20,8 КБ

Жалоба в Роспотребнадзор на МФО — 14 КБ

МФО: основные правила работы в 2025 году

Итак, в 2025 году микрофинансовая организация вправе:

- выдавать займы совершеннолетним гражданам. МКК могут выдавать до 500 тысяч рублей, МФК — до 1 млн рублей;

- требовать обеспечить заем поручительством или залогом. Предметом залога могут быть только движимые

вещи: например автомобиль. Также в качестве залога МФО берут ПТС на машину. В чем разница между залогом самого автомобиля и документов на него? В первом случае авто забирают на стоянку займодавца.

Если в залог передан паспорт транспортного средства (ПТС), то машиной можно пользоваться, но продать и подарить ее не получится. В обоих случаях МФО вправе забрать машину в случае невыплаты займа;

- взимать проценты за пользование деньгами и штрафы за неисполнение договора. Максимальная ставка не может быть больше 0,8% в день, а общая сумма переплаты по кредиту, включая штрафы и пени, должна не больше чем в 1,3 раза превышать взятую заемщиком сумму;

- запрашивать кредитную историю с разрешения клиента и требовать у заемщика сведения о доходах для оценки его платежеспособности;

- обращаться в суд с иском о взыскании задолженности по договору;

- продавать долги профессиональным коллекторам.

Каждая МФО обязана состоять в реестре субъектов рынка микрофинансирования, который ведет Центральный банк РФ, соблюдать законодательство, в том числе — о защите персональных данных и банковской тайне.

Чего не имеют права делать компании при выдаче микрозаймов?

- отказывать клиенту в досрочном погашении займа — хотя вправе брать за это заранее установленную комиссию;

- забирать в залог жилую недвижимость — это прямо запрещено с 2019 года;

- выдавать займы, не числясь в реестре Банка России: если компания будет поймана на такой деятельности, ей грозит штраф; а в случае рецидива ее владельцы будут привлечены к уголовной ответственности;

- взыскивать долг по исполнительной надписи нотариуса во внесудебном порядке.

Банк России прорабатывает вопрос о том, чтобы разрешить МФО взыскивать долг по исполнительной надписи нотариуса. Однако пока такого решения нет, и взыскивать просроченные долги без суда МФО не имеют права.

Зато, как и любое лицо, участвующее в товарно-денежных отношениях, МФО имеет возможность обратиться в суд за защитой своих прав. Равно как и должники могут подавать на МФО в суд, если не согласны с требованиями микрофинансовой компании-кредитора.

В каких случаях МФО обращаются в суд?

Обычно это происходит через 3-4 месяца после того как должник перестает платить заем. Срок вполне объясним — именно за это время начисляется максимально возможная сумма переплаты по займу — в 2025 году она не может превышать взятую сумму более, чем в 1,3 раза. Когда долг достигает законного максимума, кредитор перестает думать о начислении процентов и начинает взыскание.

Впрочем, как показывает судебная практика, МФО иногда избегают судебных процедур. Это вызвано как спецификой клиентуры, так и нежеланием расходовать временной и материальный ресурс.

Почему МФО не обращается в суд:

- договор займа составлен с нарушениями законодательства, и МФО проиграет спор;

- у должника нет имущества и дохода, поэтому даже в случае выигрыша изымать будет нечего. В этом случае МФО может сразу продать долг коллекторам;

- сумма долга невелика, и МФО ждет несколько месяцев, чтобы накопились максимальные проценты (напомним, лимит переплаты 130% от выданных денег).

Какие МФО не подают в суд на должников совсем?

Только те, кто не указал в своих уставных документах микрокредитование как основной род деятельности. Точнее обратиться они могут, но им будет отказано в иске.

Такие полулегальные конторы предпочитают действовать другими методами и продают долги коллекторам. А уже те в свою очередь сами решают, как убедить должника исполнить обязательства.

Заключение

Подводя итог, отметим, что несмотря огромные проценты, микрозаймы пользуются спросом. По данным Банка России в 2020 году МФО одобрили выдачу займов на 417 млрд рублей. Из них на долю граждан пришлось 87,5% этой суммы.

Столь мощное развитие рынок микрофинансирования получил во многом благодаря тому, что за 10 лет закон о микрофинансовых организациях дополнен новыми нормами, направленными на защиту потребителей.

Некоторое время в Госдуме на рассмотрении находился законопроект, предлагавший упразднить действие закона «О микрофинансовой деятельности и микрофинансовых организациях». По мнению депутатов, деятельность МФО приводит к обнищанию людей и росту социальной напряженности в обществе. 19 января 2023 года Госдума приняла решение отклонить этот законопроект.

В Правительстве России считают, что упразднение закона об МФО приведет только к развитию серого рынка микрокредитования, а граждане при этом станут менее защищенными.

Пользование услугами МФО при возникновении кратковременных материальных трудностей нередко приводит к закредитованности и невозможности погасить все свои долги. Если эта беда приключилась с вами — не тяните, пока ситуация станет совсем безвыходной. Обратитесь за помощью к нашему юристу, запишитесь на бесплатную консультацию по банкротству физлиц.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.