в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Оглавление

- По каким кредитным продуктам можно получить отсрочку по кредиту в ВТБ

- Каковы общие условия кредитных каникул по 106-ФЗ

- Одновременная отсрочка платежа по всем видам кредитов

- Что закон относит к сложным жизненным ситуациям

- Лимиты по разным видам кредитных каникул

- Как меняются условия кредитного договора в случае оформления льготного периода

- Как получить отсрочку платежа по кредиту в ВТБ

- В каких случаях возможен отказ в отсрочке по ипотеке в ВТБ

Условия кредитных каникул в ВТБ: услуга с подвохом

Оглавление

- По каким кредитным продуктам можно получить отсрочку по кредиту в ВТБ

- Каковы общие условия кредитных каникул по 106-ФЗ

- Одновременная отсрочка платежа по всем видам кредитов

- Что закон относит к сложным жизненным ситуациям

- Лимиты по разным видам кредитных каникул

- Как меняются условия кредитного договора в случае оформления льготного периода

- Как получить отсрочку платежа по кредиту в ВТБ

- В каких случаях возможен отказ в отсрочке по ипотеке в ВТБ

В начале марта законодатели одобрили поправки в Федеральный закон № 106-ФЗ, который предоставляет возможность оформить антикризисные банковские каникулы по кредиту в 2022-2023 гг.

Закон един для всех, но в разных банках несколько различные алгоритмы его применения. В частности, это касается и формы подачи заявок. Разберемся, как оформить кредитные каникулы в ВТБ для физических лиц и в чем их «отличия» от аналогичных услуг в других кредитных организациях.

прямо сейчас через WhatsApp

По каким кредитным продуктам можно получить отсрочку по кредиту в ВТБ

ВТБ — один из «непотопляемых» российских госбанков, который активно кредитует и население, и бизнес, а значит — участвует во всех действующих федеральных программах господдержки. Речь в статье пойдет о том, как взять отсрочку по кредиту физическим лицам.

Итак, в ВТБ населению выдают:

- ипотеки;

- автокредиты;

- кредитные карты;

- кредиты наличными.

И по каждому из упомянутых долговых обязательств можно оформить каникулы по кредиту в рамках 106-ФЗ.

Каковы общие условия кредитных каникул по 106-ФЗ

Изначально 106-ФЗ был разработан для экстренного реагирования на экономические последствия ущерба, нанесенного ковид-19, и принят в начале апреля 2020 года, когда из-за пандемии коронавируса россиян «отправили» на самоизоляцию. Документ вносит изменения в различные законодательные акты РФ, меняя условия по кредитным договорам и займам таким образом, что гражданам временно становится доступен льготный период по осуществлению выплат по кредитам. Он и называется «кредитные каникулы».

Кредитные каникулы: кто получит банковскую отсрочку?Статья по теме

При этом, разумеется, любой заемщик имеет право подать в банк заявление на предоставление ему кредитных каникул в рамках банковских услуг. И здесь есть существенная оговорка: такие каникулы не являются обязательными по закону — кредитная организация одобряет их на свое усмотрение. Если клиент получит отказ, тут уже ничего не поделать — хозяин барин.

Другое дело, если вы подали требование на специальную законную отсрочку по кредиту из-за последствий западных санкций, или ваш бизнес является пострадавшей отраслью, а ВТБ ваш запрос «завернул». В этом случае у вас есть защитники — пишите в Центробанк. Если вы подходите под условия, банк не имеет права вам отказать.

Когда закон принимали, предполагалось, что эта мера поддержки окажется разовой. Но с началом спецоперации на Украине с него смахнули пыль, и с 9 марта 2022 года в силу вступила в действие обновленная версия 106-ФЗ, а чуть позднее были приняты и правительственные подзаконные акты, которые в том числе установили лимиты, в рамках которых сейчас предоставляется отсрочка по каждому из кредитных продуктов.

В марте 2023 года правительство приняло решение о продлении периода для получения кредитных каникул. Теперь оформить их можно до 31 декабря 2023 года. Важно соответствие заемщика описанным требованиям. Банки, в том числе, и ВТБ, обязаны предоставлять эту отсрочку своим клиентам по требованию. В будущем, не исключено, что программа станет постоянной, и срок ее действия не будет ограничиваться какими-то временными рамками.

Передышка в погашении кредита по 106-ФЗ дается:

- физлицам;

- самозанятым;

- индивидуальным предпринимателям (ИП);

- малому и среднему бизнесу (МСБ).

Правда, когда речь идет о бизнес-клиентах, возникают ограничения. Федеральные кредитные каникулы доступны только представителям отраслей, попавших в перечень наиболее пострадавших от санкций, зато вне зависимости от падения выручки. Иными словами, предоставление им отсрочки никак не связано с банковскими гарантиями.

А вот самозанятым и физлицам придется подтвердить снижение доходов или иные причины ухудшения финансового положения.

В соответствии с законом, период, на который можно взять отсрочку выплат по кредиту, составляет:

- Минимальный срок, на который можно отложить платежи по кредиту — один месяц.

- Максимальный период времени — полгода.

Каникулы начнутся с того числа, которое указано в заявке. Кроме того, можно частично приостановить выплаты по кредитам. Подход 106-ФЗ довольно гибкий. Закон позволяет:

- Полностью прекратить выплаты по обязательствам перед банками на 6 месяцев

- Оформить частичное погашение долга.

- Пропустить всего один платеж.

- В любой момент прервать досрочно каникулы по кредиту, как только финансовая ситуация улучшилась.

Важно помнить, что выйдя из каникул, «вернуться» в них невозможно, как и оформить повторную отсрочку. Законодательно установленное право на подачу заявки изначально заканчивалось в последний день сентября 2022 года. Однако с весны 2023 года услуга получила свое продление, о чем было сказано выше.

В сентябре 2022 года Центробанк выпустил рекомендацию для МФО и банков предоставлять кредитные каникулы гражданам, мобилизованным для участия в спецоперации.

Этим вопросом оперативно занялись и в Госдуме. После объявления о частичной мобилизации в России депутаты подготовили поправки в законодательство, предусматривающие как отсрочку по погашению кредитных платежей мобилизованным заемщикам, так и прекращение этих обязательств в случае гибели военного в ходе СВО или от последствий полученных увечий.

Результатом работы парламентариев стал ФЗ № 377, вступивший в силу 7 октября 2022 года. Он предусматривает льготы для мобилизованных граждан, в том числе, и кредитные каникулы. Если у призванного военнослужащего есть открытый кредит в ВТБ, равно как и в прочих банках, он и его близкие могут оформить по этому обязательству отсрочку на весь период службы.

прямо сейчас через Telegram

Одновременная отсрочка платежа по всем видам кредитов

Ограничений по количеству выданных отсрочек в 106-ФЗ не предусмотрено. Заемщику дано право оформить одну отсрочку по каждому кредитному договору, подписанному до 1 марта 2022 года.

Требование о приостановке платежей направляется в банк по каждому кредиту отдельно.

Никто не запрещает заемщику «набрать» каникул по расширенной программе. Но глава ЦБ РФ Эльвира Набиуллина рекомендует относиться к решению «осознанно», поскольку вторично на льготу рассчитывать не приходится.

Если дела идут на лад, не стоит прерывать ранее взятые каникулы. Лучше воспользоваться тайм-аутом, чтобы подкопить денег и создать себе «заначку» на черный день.

Что закон относит к сложным жизненным ситуациям

На сайте ВТБ размещена информация не только о том, какие существуют основания для отсрочки, но и какие именно документы принимаются банком в качестве подтверждения. Это удобно, поскольку точный перечень не определен в 106-ФЗ или подзаконных актах.

Уменьшение дохода

Речь идет о снижении финансовых поступлений за последний месяц до обращения за отсрочкой на 30%. Процент рассчитывается по сравнению со средним показателем за прошлый год.

От гражданина банк для подтверждения попросит:

- справку о доходах и уплаченных налогах за 2021 и 2022 годы;

- выписки со счетов в банках, содержащие сведения о регулярном поступлении зарплаты, пенсии, а также о суммах от сдачи в аренду имущества и т.д. за 2021 и 2022 годы.

- справку о доходах и пенсии за 2021-2022 годы.

От ИП, нотариусов, адвокатов, оценщиков и аудиторов потребуются:

- регистрационные документы или бумаги, подтверждающие квалификацию и статус

- налоговая декларация за 2021-2022 годы, и/или выписка по оборотам с расчетного счета за 2021 и 2022 год.

От самозанятого:

- Справка о постановке на учет в качестве плательщика налога на профессиональный доход.

- Документ о сумме уплаченных налогов за 2021-2022 годы.

Вынужденная потеря работы

Увольнение по инициативе работодателя — тоже основание. Заявления принимаются только от официально оформленных безработных, имеющих документ о постановке на учет в центре занятости в соответствии с Федеральным законом № 1032-1 «О занятости населения в Российской Федерации».

Временная потеря трудоспособности

Документ из медучреждения годится для заявки на кредитные каникулы при нетрудоспособности, продолжающейся более 1 месяца без перерывов. В этом случае подтверждением послужит больничный лист. К этой же категории относится декретный отпуск, оформленный при рождении ребенка.

Никакие другие основания, включая службу в армии по призыву (не путаем с мобилизацией!), не действуют. 106-ФЗ не распространяется на товары, взятые в лизинг. Меры отсрочки действуют только в банках и микрофинансовых организациях (МФО).

Лимиты по разным видам кредитных каникул

Постановление Правительства Российской Федерации от 12.03.2022 г. № 352 устанавливает лимиты (то есть суммы, указанные в кредитном договоре) в таком объеме:

- Заем по кредитной карте — не более 100 тысяч рублей. Отсрочка действует только для физических лиц. Каникулы можно оформить по любой выпущенной банком кредитке, включая оформленные ранее кредитные мультикарты ВТБ и выпускаемые сейчас банком «Карты возможностей».

- Потребительский кредит. В ВТБ можно оформить беззалоговый кредит наличными на разные цели, такие, как ремонт жилья и покупка техники для дома. Для физлиц при оформлении отсрочки законом предусмотрены ограничения в 300 тысяч рублей, для ИП — в 350 тысяч рублей максимум.

- Кредит на автотранспортное средство (автокредит с залогом) — до 700 тысяч рублей.

- Ипотечный кредит, обеспеченный залогом в виде жилой недвижимости. Лимит устанавливается, исходя из местоположения объекта недвижимости.

Как меняются условия кредитного договора в случае оформления льготного периода

По окончании действия отсрочки:

- Размеры регулярных платежей останутся прежними.

- Ставка по кредиту не изменится.

- Число погашения платежа останется неизменным.

- Срок «жизни» кредита будет увеличен на срок действия каникул.

- Сумма кредита вырастет на размер начисленных в период действия отсрочки процентов по кредиту.

- В кредитную историю отметку о каникулах внесут, но Банк России предписывает, что такая мера поддержки не должна влиять на кредитный рейтинг. И все же маловероятно, что в ситуации, когда нет возможности обслуживать текущие долги, вам выдадут новые займы.

Начисление процентов во время каникул

Кредитные каникулы — это не отмена всех платежей, а послабление на несколько месяцев. Проценты в течение отсрочки начисляться будут.

В случае с ипотекой, размер процентов регулируется вашим кредитным договором. Они начисляются в полном объеме, в соответствии с остатком долга.

По остальным кредитным продуктам процент устанавливается согласно инструкциям Банка России в размере 2/3 среднерыночного значения кредита, которое регулятор публикует раз в квартал.

По каждому виду займа установлена своя процедура выплат после возвращения в стандартный график платежей:

- В случае с кредитными картами, средства вносятся равными частями в течение 24 месяцев, первый платеж — спустя 30 дней после окончания периода отсрочки.

- По потребительским кредитам проценты льготного периода, а если есть, то и начисленные до начала «отпуска» просроченные проценты, штрафы и пени уплачиваются ежемесячно, после полного погашения суммы кредита. Величина выплат — такая же, как у регулярных платежей.

- По ипотеке порядок выплат аналогичный утвержденному для потребительских кредитов.

Однако, если заемщик пожелает, никто ему не запретит погасить проценты досрочно.

В чем подвох кредитных каникул от ВТБ

На официальном сайте банка размещена специальная страница «Кредитные каникулы». Но зайдя туда, вы, как ни странно, обнаружите «развилку»:

- кредитные каникулы;

- льготный период ФЗ № 106.

На первый взгляд, их несложно спутать, поскольку многие условия этих двух программ совпадают — например, установленные лимиты по ипотеке или по кредитным картам. Также в ВТБ обещают, что кредитная история заемщика не пострадает в обоих случаях.

Но при внимательном рассмотрении разница весьма существенная. Например, по кредиту наличными отсрочка по собственной программе ВТБ доступна всего на 1 или 3 месяца, а по автокредиту подключается только пропуск ежемесячного платежа.

Это две совершенно разные программы. Из них федеральная — только та, где в наименовании содержится отсылка к 106-ФЗ. А то, что в ВТБ называют общеупотребительным термином «кредитные каникулы» — некий собственный суррогат, банковская услуга. Ею тоже можно воспользоваться, однако условия здесь совсем другие.

Кардинальная разница в том, что:

- Собственная программа банка предлагается только для кредитов без просрочки. Банк оформляет отсрочки без справок. Но предоставление банковских каникул — это всегда добрая воля самого кредитора.

- Отсрочка по 106-ФЗ доступна и при просроченном кредите, но требуется документальное подтверждение, что заемщик оказался в сложной жизненной ситуации, на которую повлияли кризисные события.

Как получить отсрочку платежа по кредиту в ВТБ

Никаких особенностей относительно общих условий каникул по закону № 106-ФЗ нет. Сроки и лимиты «традиционные».

В отличие от собственной программы отсрочки от ВТБ, которую можно подключить онлайн в приложении или войдя через личный кабинет, по льготной программе 106-ФЗ процедура двухступенчатая.

- Вначале необходимо сообщить о своем требовании в контакт-центр, позвонив по общефедеральному телефону горячей линии ВТБ 8 800 100-24-24 или с мобильного на короткий номер банка 1000.

- Затем направить по электронной почте заявление, а также сканы или качественные фотокопии документов, на основании которых оформляется льгота. Таких адресов у банка два:

- для клиентов, уже допустивших просрочку;

- для аккуратных плательщиков, обратившихся за поддержкой в банк до наступления проблем.

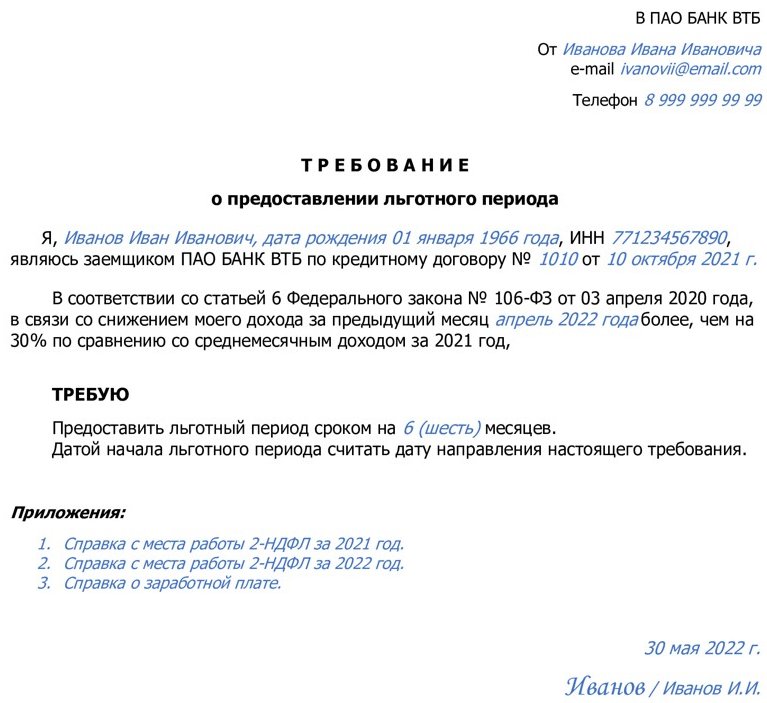

Образец заявления на кредитные каникулы

Примерный шаблон заявления в ВТБ на предоставление кредитных каникул размещен на сайте. Нажмите кнопку «Льготный период по 106-ФЗ», выберите кредитный продукт для подключения, например «Кредит наличными». Внутри есть адреса электронной почты, по которым направляются документы. Чуть ниже в разделе «Документы для подтверждения снижения доходов» четко прописаны все виды документов и требования к формату писем.

Пример заполнения требования о предоставлении кредитных каникул

Пример заполнения требования о предоставлении кредитных каникулВ теме письма пропишите: «Тип кредитного продукта — ваши ФИО — дата рождения». Например: «Автокредит — Иванов Иван Иванович — 01.01.1966 г.р.».

Закон отводит банку 5 дней на то, чтобы проверить сведения и принять решение по требованию. Но банк может попросить заявителя дослать недостающие справки.

Если претензий к документам от сотрудников кредитного отдела ВТБ не поступало, срок прошел, а решение по заявлению вы так и не получили, проверьте его статус. Возможно, каникулы уже действуют. Согласно 106-ФЗ, если заемщик не указал желательную дату начала льготного периода, он активируется со дня подачи требования.

- Требование заемщика, указанное в части 1 настоящей статьи, должно содержать указание на приостановление исполнения своих обязательств по кредитному договору (договору займа) или в случае, предусмотренном частью 2 настоящей статьи, на уменьшение размера платежей в течение льготного периода. В требовании заемщик указывает, что льготный период устанавливается в соответствии с настоящим Федеральным законом.

-

Заемщик вправе определить длительность льготного периода не более шести месяцев, а также дату начала льготного периода. Дата начала льготного периода не может отстоять более чем на 14 дней, предшествующих обращению с требованием, указанным в части 1 настоящей статьи.

Дата начала льготного периода по кредитному договору (договору займа), обязательства по которому обеспечены ипотекой, не может отстоять более чем на один месяц, предшествующий обращению с требованием, указанным в части 1 настоящей статьи.

В случае, если заемщик в своем требовании не определил длительность льготного периода, а также дату начала льготного периода, льготный период считается равным шести месяцам, а датой начала льготного периода считается дата направления требования заемщика кредитору.

Федеральный закон «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03.04.2020 № 106-ФЗ

Источник

Источник

В каких случаях возможен отказ в отсрочке по ипотеке в ВТБ

ВТБ — второй по объемам выдачи ипотеки банк в РФ. По итогам 2021 года, на пике ипотечного кредитования в РФ, банк выдал таких кредитов на 1,2 трлн рублей, в то время как лидер рынка — Сбербанк — на 2,9 трлн рублей из общей суммы в 5,7 трлн рублей, подсчитали в ДОМ.РФ. Соответственно, и спрос на реструктуризации и отсрочки в этой категории кредитов высокий.

Основных причин для отказа в кредитных каникулах по ипотеке три:

- Заявление об ухудшении финансового положения заемщика не подтверждается документами.

- Уже оформлены и действуют другие виды отсрочки, например ипотечные каникулы.

- Сумма по договору превышает законодательно установленный лимит, а именно:

- по сделке в Москве максимум по договору ипотеки — 6 млн рублей;

- при покупке залогового жилья в Московской области, Санкт-Петербурге и дальневосточных регионах — до 4 млн рублей;

- для остальных территорий — не более 3 млн рублей.

В собственной программе банка значения такие же. Если вам отказали в оформлении льготы по 106-ФЗ, имеет смысл рассмотреть другую программу — упомянутые выше ипотечные каникулы, которые единожды в течение срока кредитного договора доступны каждому ипотечнику. Там лимит кредитования гораздо выше — 15 млн рублей, да и вообще больше оснований для получения отсрочки. Но условия более жесткие.

Как действовать, если документы соответствуют закону, но ВТБ не дает отсрочку?

Клиенты банков имеют возможность пожаловаться на действия кредиторов в интернет-приемную Банка России. Там запросят пакет документов, чтобы проверить правомерность отказа.

Есть несколько способов связаться с Центробанком:

- Отправить электронное письмо — таким путем направляются жалобы. Не забудьте про сопутствующие документы — те, которые запрашивал банк — плюс копию заявления, отказ и т.д.

- Задать вопрос в чате банковского приложения или на сайте и получить онлайн-консультацию специалиста в режиме 24/7.

- Позвонить в контакт-центр по телефонам 8 800 300-30-00 или 300. Там предоставляют только справочную информацию, не относящуюся к категории банковской тайны или персональных данных.

На сайте есть еще одна возможность — прийти в Банк России лично, но указано. что этот путь сейчас недоступен.

Ответ от ЦБ РФ на жалобу придется ждать от 30 до 60 дней.

Чтобы не упускать драгоценное время, для начала проконсультируйтесь с квалифицированным юристом. Он проверит документы и поможет с обоснованием заявления в банк, а в случае отказа — грамотно составит текст претензии для передачи в юридический отдел ВТБ. Позвоните нам или оставьте заявку на консультацию.

Частые вопросы

Само оформление услуги абсолютно бесплатно. Но банк в течение всего периода будет начислять проценты по схеме, утвержденной Центробанком.

Дело в его обязательности к исполнению. При соответствии определенным в законе условиям — как по кредитным лимитам, так и по ухудшению финансовой ситуации заемщика, отказать вам ни ВТБ, ни другой банк не имеет права.

Если же вы обращаетесь за схожей услугой банка, то решение остается полностью на усмотрение кредитора. И в этом случае вы пишете заявление, а не требование.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.