в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как погасить кредитную карту Тинькофф

Банк Тинькофф выпускает кредитные карты для широкой аудитории клиентов. На российском рынке Тинькофф обладает вторым по объему активов портфелем кредитных карт после Сбербанка.

Клиенты ценят удобство использования карт Тинькофф платинум, однако специфическая модель обслуживания, а также высокие комиссии и штрафы за просрочку могут сделать использование такой кредитки очень накладным.

Как закрыть кредитную карту Тинькофф? Разберем процесс целиком.

прямо сейчас через WhatsApp

Особенности кредитных карт Тинькофф

Используя модель цифрового обслуживания, банк предоставляет финансовые услуги дистанционно. Все операции по открытию и закрытию счетов, пополнению счетов и снятию средств, а также консультации осуществляются удаленно: через интернет-банк, мобильное приложение и колл-центр.

Доставка кредитки осуществляется по почте России или при личной встрече с представителем банка, который привозит в удобное для клиента место встречи. К каждой карте прилагается договор, где указаны условия обслуживания, комиссии и штрафы.

Для каждого клиента Тинькофф при открытии кредитной карты фиксируется день расчёта — это дата, в которую подводятся итоги использования карты за предыдущий месяц. День месяца, в который происходит расчет зависит от дня открытия договора и для каждого клиента определяется индивидуально.

В этот день клиенты получают счет-выписку с указанием:

- сумма начисленных за предыдущий месяц процентов;

- сумма минимального платежа;

- сумма, которую необходимо внести для использования карты в рамках беспроцентного периода;

- дата, до которой необходимо внести следующий платеж.

В день выставления счета-выписки происходит списание процентов, начисленных за предыдущий расчетный период, если клиент не успел погасить задолженность в рамках льготного периода.

Проценты по кредитке Тинькофф списываются не из внесенного платежа, а из суммы доступного остатка, по факту выставления счета за предыдущий месяц использования карты.

Нужно следить за доступным остатком. Если вы израсходуете все доступные средства к дате выставления выписки, то сумма долга после выставления процентов к оплате превысит ваш кредитный лимит, за что банк взимает дополнительную комиссию.

Банк не поощряет использования кредитки для снятия наличных средств в банкоматах и кассах банковских отделений. Комиссия за снятие наличных составляет от 490 р. за операцию. Комиссии также могут взиматься при переводе средств на счета в других финансовых организациях или на счета в электронных платежных системах. На подобные операции также действует повышенная процентная ставка.

Как пользоваться кредиткой Тинькофф выгодно

Для выгодного использования кредитной карты Тинькофф нужно соблюдать 2 правила:

- Погашать долг в рамках льготного периода.

Льготный период составляет максимум 55 календарных дней: 1 месяц расчётного периода + 25 дней на погашение задолженности. Если погасить долг в рамках льготного периода, проценты за использование банковских средств не будут выставлены к оплате.

- Использовать кредитку только для покупок.

Снятие наличных денег чревато высокими комиссиями и повышенной процентной ставкой на сумму снятых средств. Банку не выгодны операции по выводу наличных, поэтому он стимулирует клиентов к оплачивать покупки в онлайн и оффлайн торговых точках. В зависимости от выбранного кредитного продукта, банк будет начислять кэшбэк на различные категории покупок.

Однако, чаще всего кредитные карты не используются в рамках беспроцентного периода, а долг по кредитке может стать тяжелым бременем для ее владельца.

прямо сейчас через Telegram

Как погасить задолженность по кредитной карте Тинькофф

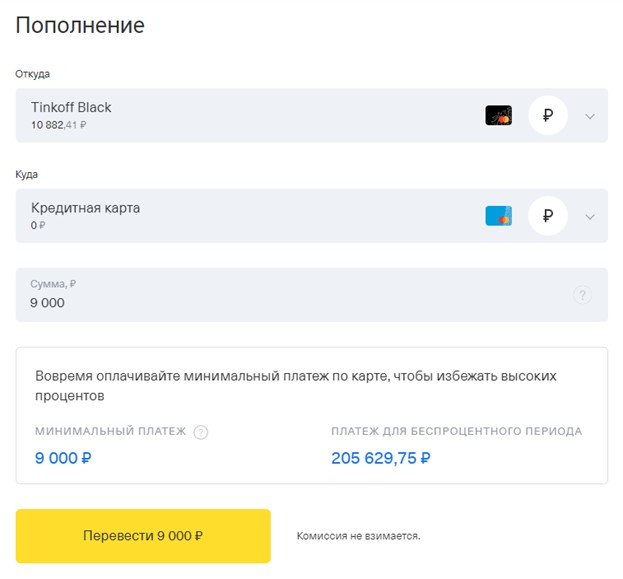

Информация о текущей задолженности отражается в личном кабинете на сайте Тинькофф и в мобильном приложении банка. Сумму к оплате можно узнать, зайдя в детали кредитной карты, или в интерфейсе пополнения счета.

Как узнать задолженность по карте

Как узнать задолженность по карте- Если вы пользуетесь картой в рамках беспроцентного периода и хотите быстро погасить кредитку Тинькофф без процентов, то счет необходимо пополнить на сумму, указанную в поле «Платеж для беспроцентного периода».

- Если вы планируете погашать долг постепенно, можно пополнить счет на любую сумму, не менее той, что указана в поле «минимальный платеж». В случае невнесения или неполной оплаты минимального платежа, будут применяться штрафы за просрочку и повышенная процентная ставка.

Для погашения задолженности по кредитке можно воспользоваться функциями онлайн-банка или партнеров Тинькофф. Следующие способы позволят погасить кредитную карту Тинькофф без комиссии:

- Банкоматы Тинькофф для внесения средств наличными;

- Терминалы партнеров банка для списания с дебетовых карт или внесения средств наличными;

- Онлайн-пополнение со счета в Тинькофф или с карты другого банка, доступное в мобильном приложении или интернет-банке Тинькофф;

- Платеж для погашения кредита со счета в стороннем банке.

Все способы пополнения детально описаны на сайте Тинькофф. Перед пополнением стоит изучить информацию о сроках отражения денежных средств на счете и лимитах на пополнение выбранным вами способом. Рассчитывайте на 5 рабочих дней, чтобы деньги точно дошли до даты очередного платежа.

В случае превышения лимитов на пополнение, банк вправе взимать комиссию, которая зависит от действующего тарифа. Однако, банк может пойти навстречу и временно расширить лимиты на выбранный вами способ пополнения. Узнать о возможности отмены лимита можно позвонив в банк по бесплатному номеру, указанному на обратной стороне карты или написав в чат службы поддержки Тинькофф.

Полное погашение долга

Порядок погашения долга по кредитной карте Тинькофф банка зависит от финансовых возможностей заемщика. Если вы хотите прекратить использование кредитной карты, и вам необходимо полное погашение долга, можно воспользоваться одним из двух способов.

- Немедленное погашение кредита

Если вы не пользуетесь средствами в рамках льготного периода и планируете погасить кредитную карту тинькофф полностью досрочно, то есть внести всю сумму долга до очередного выставления процентов к оплате, необходимо узнать полную сумму долга, включая начисленные проценты на день погашения.

В мобильном приложении и в интернет-банке нет информации о сумме процентов, начисленных за текущий период. Для уточнения суммы полного погашения необходимо позвонить в банк по телефону, указанному на обратной стороне карты. При звонке в банк оператор колл-центра уточнит дату поступления средств на счет и назовет полную сумму долга для погашения в эту дату.

Дата перевода средств и дата отражения денег на банковском счете Тинькофф могут отличаться на 1-2 дня, в зависимости от выбранного вами способа перевода денег. Для уточнения деталей, вы можете задать соответствующий вопрос оператору. Также на вопросы о полном погашении и способах пополнения может ответить бот Олег в чате или на горячей линии Тинькофф.

После поступления средств на счету кредитной карты образуется временная переплата, которая будет компенсирована выставленными к оплате процентами в дату формирования счета-выписки.

- Постепенное погашение долга.

Если вы хотите максимально быстро выплатить долг по кредитке, но не можете погасить его одним платежом, следует свести расходы по кредитной карте к нулю и ежемесячно вносить максимально доступную вам для погашения сумму.

Обратите внимание на дополнительные услуги по кредитной карте:

- за смс-уведомления Тинькофф взимает по 59 рублей в месяц,

- услуга страхования задолженности стоит 0,89% от суммы текущей задолженности ежемесячно.

После выплаты задолженности в любом варианте стоит позвонить в банк и убедиться, что полная сумма долга, включая проценты была выплачена.

Некоторые комиссии (например, за обслуживание карты или за смс-оповещение) могут взиматься со счета и после погашения задолженности и даже после блокировки карты. Чтобы закрыть кредитку и не опасаться лишних списаний, после погашения долга, следует расторгнуть договор с банком.

Расторжение договора

Завершив полное погашение задолженности, клиент может обратиться в банк для расторжения договора по кредитной карте.

Банк Тинькофф не имеет отделений для офлайн-обслуживания клиентов, как и функции закрытия договора в интернет-банке и мобильном приложении. Для расторжения договора необходимо обратиться к сотруднику банка по телефону.

Приняв заявление клиента, сотрудник внесет необходимые данные в банковские системы и проинформирует о сроках закрытия договора. По правилам международных платежных систем, срок расторжения может составлять до 45 дней с момента подачи заявки. По истечении указанного срока счет будет закрыт, а договор между банком и клиентом расторгнут.

После расторжения договора рекомендуется получить от банка следующие документы:

- Справка о полном погашении кредита;

- Справка о расторжении договора.

Данные справки служат подтверждением об отсутствии у банка требований к клиенту, и могут быть предъявлены по требованию других компаний и государственных органов.

Если не платить по кредиту

Банк Тинькофф имеет 3 контура работы с просроченной задолженностью.

- При неоплате минимального платежа, на первой стадии работы с задолженностью, банк направляет клиентам СМС-сообщения и автоматизированные звонки, информируя о возникшей просрочке и напоминая о необходимости оплатить пропущенный платеж и начисленные штрафы.

Штрафные санкции начисляются в виде штрафа за просрочку и повышенной процентной ставки на сумму просроченной задолженности.

- Спустя 1-2 недели после допущения просрочки, клиенту начинают поступать звонки от службы работы с просроченной задолженностью. Здесь в задачи банка входит выяснить и зафиксировать причины просрочки, а также побудить клиента к скорейшему ее погашению.

- В случае, если звонки Клиенту не дают результатов, на третьей стадии просрочки, к делу подключается внутренняя коллекторская служба банка. На этой стадии клиент получает регулярные звонки и смс-сообщения, а банк всеми доступными способами пытается побудить клиента к погашению долга, предупреждая о возможной подаче иска против клиента в суд и передаче его долга коллекторским агентствам.

Важно помнить, что в случае пропуска минимального платежа и дальнейшей неоплаты долга, задолженность перед банком начинает стремительно расти, даже если клиент не пользуется картой. На практике значительно проще не допускать просрочек платежа, чем погасить проценты по повышенным ставкам и штрафы за просрочку.

Какими бы ни были причины неоплаты долга, важно не терять контакт с банком и своевременно сообщать его сотрудникам о невозможности внесения платежей. В определенных случаях, банк может отказаться от штрафных санкций и предложить клиенту различные варианты урегулирования ситуации.

Можно ли закрыть карту с долгом

Что делать если нет возможности возвращать долг даже минимальными платежами?

О любой ситуации, в которой вы не можете оплачивать долг следует сообщить в банк. Сотрудники банка, оценив риск невозврата кредита, могут предложить альтернативный продукт или изменить условия кредита.

Рефинансирование задолженности

В первую очередь следует узнать в банке о возможности перекредитования или изучить предложения конкурентов. Кредитная карта, как правило является самым дорогим видом кредита, что позволяет найти выгодные альтернативы и рефинансироваться, оформив более выгодный заем.

Услуга рефинансирования кредита позволит уменьшить долг перед банком за счет снижения суммы ежемесячных платежей. Читайте подробнее: Рефинансирование кредитных карт.

Выплата страховки или реструктуризация долга

В случае, если выплата долга по кредитной карте невозможна в связи с тяжелыми личными обстоятельствами (потеря источника дохода, болезнь заемщика или его близких, стихийные бедствия и т.д), нужно безотлагательно сообщить об этом сотрудникам банка.

Что такое реструктуризация долга: почему банки соглашаются на изменение кредитных условий?Статья по теме

Если по карте заемщика подключена услуга страхования задолженности, страховая компания выплатит сумму долга частично или полностью при предоставлении документов, подтверждающих страховой случай.

Если страховки нет, банк может предложить специальные программы реструктуризации кредита, чтобы отсрочить выплаты либо значительно улучшить условия кредитования.

Банкротство физ. лица

Если долг перед банком превышает 300 000 ₽, и клиент утратил возможность его погашения, наиболее подходящим решением может стать процедура банкротства.

Наша компания окажет профессиональную поддержку при спорах с банком. Квалифицированная юридическая помощь в ряде случаев помогает убедить банки улучшить условия кредитования или полностью списать долг.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.