в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Оглавление

Есть ли шанс взять ипотеку, если вы самозанятый

Оглавление

Статус плательщика налога на профессиональный доход (НПД) появился относительно недавно — с 2019 года. Общество сразу окрестило граждан, работающих на себя, звучным названием — самозанятый. Но финансовые организации не спешили рассматривать эту когорту трудящихся, как полноценных и финансово самостоятельных бизнесменов. Лишь спустя несколько лет банки восприняли физлиц, отчисляющих НПД, как полноценных клиентов. Например, ипотека для самозанятых в 2025 году — уже не редкость.

Однако для заемщиков этой категории возможность получить одобрение на выдачу денег под залог недвижимости объективно меньше, чем у лиц, работающих по трудовому договору. Да и условия для самозанятых граждан хуже.

прямо сейчас через WhatsApp

Банки, которые выдают ипотеку самозанятым

Перечень финансовых организаций, которые кредитуют самозанятых на покупку жилья, меняется каждый год. Что приятно: список лояльных кредиторов только увеличивается.

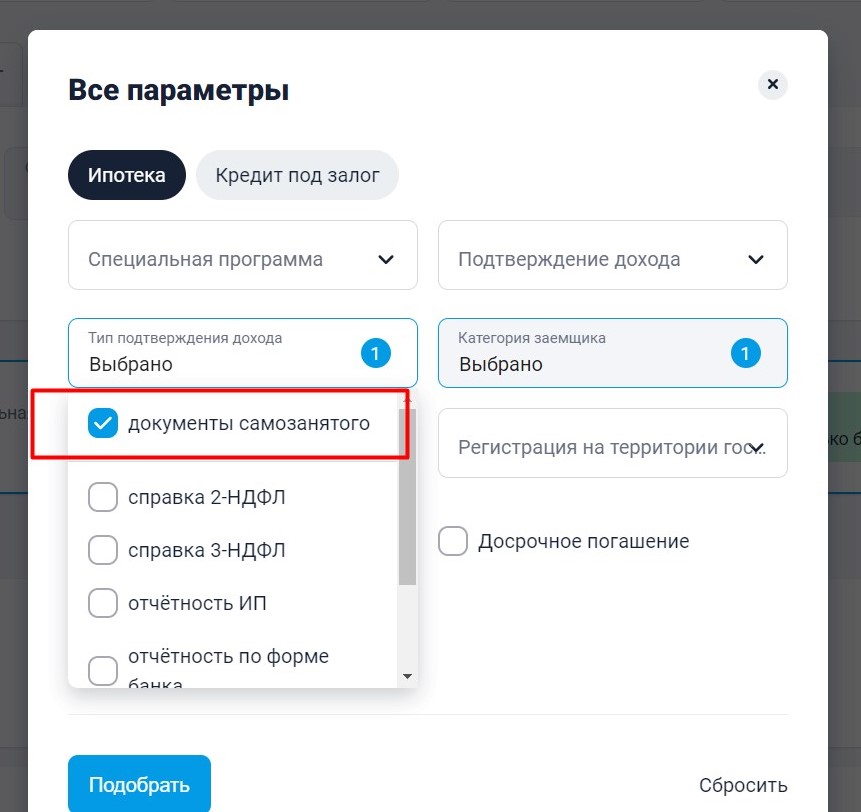

Предварительно узнать состав таких учреждений проще на общедоступном финансовом маркетплейсе, вроде портала «Банки.ру» (1). Сократить выборку поможет установление параметра на вкладке «Ипотека»: при определении типа подтверждения дохода проставьте галочку на значении «Документы самозанятого».

Количество возможных кредиторов при указании «самозанятого критерия» предсказуемо уменьшится. И несмотря на то, что все равно их будет много, не все предложения действительно предусматривают кредитование плательщиков НПД. Часть банков попадает в список из-за-того, что доход самозанятого тоже включается в общую сумму для расчета размера потенциально возможного кредита. Но при самозанятости, как единственном источнике заработка, банки могут вообще отказаться предоставлять жилищную ссуду. И ничего им за это не будет — имеют полное право.

Как бы то ни было, дальнейший подбор придется осуществлять вручную, рассматривая каждый вариант из выпавшего списка.

Подбор жилищного кредита для самозанятых на «Банки.ру»

Подбор жилищного кредита для самозанятых на «Банки.ру»Среди тех, кто с высокой долей вероятности даст деньги взаймы самозанятым:

При этом условия по предлагаемым программам могут существенно отличаться и устраивать не всех будущих заемщиков.

Однако это не означает, что шансов нет никаких. Существует несколько практических рекомендаций, помогающих повысить вероятность оформления кредита на более благоприятных условиях. При их воплощении получить ссуду на квартиру самозанятый сможет в одной из нескольких кредитных организаций.

Специфические требования к самозанятым заемщикам

Планируя взять жилье в ипотеку, человеку в статусе самозанятого придется учесть, что многие параметры для него будут отличаться от стандартных — и не в лучшую сторону. Причиной такого «неравенства» служит неуверенность кредиторов в стабильности бизнеса человека, работающего на самого себя. Если бы тот трудился по найму, и ему платили бы ежемесячный оклад, тогда у банка было бы больше гарантий, что у заемщика внезапно не утратится заработок.

Хотя многие согласятся, что постоянная занятость на предприятии способна лишь снизить этот риск и убрать фактор внезапности. Например, при сокращении от момента уведомления до реального прекращения трудовых отношений проходит не менее двух месяцев.

Тем не менее, возможно и скоротечное увольнение по инициативе работодателя. Например, за серьезные нарушения трудовой дисциплины, за пьянство. Расставания с сотрудниками по подобным причинам проходят буквально в три дня. Поэтому представление финансистов о стабильности статуса штатного работника по сравнению с положением самозанятого не совсем объективно. Но среди банков по-прежнему распространено мнение о плательщиках НПД, как о не слишком надежных партнерах.

Итак, рассмотрим условия, предъявляемые самозанятым.

- Требование повышенного первоначального взноса

Такие условия, как правило, начинают выдвигаться кредиторами для увеличения гарантий того, что заемщик имеет серьезные намерения и уже готов вложиться немалым собственным взносом. Увы, для самозанятых этот порог повышен до 15–30% против 10% для трудящихся на окладе, если зарплатный проект к тому же осуществляется в банке-кредиторе.

Учтите важную деталь: независимо от доли собственного вклада в приобретаемую квартиру, залог оформляется на весь объект. И в случае допущения серьезных просрочек банк потребует вернуть долг или отберет ипотечное жилье. Даже если человек вложил своих 50% цены помещения, и к тому же выплатил какую-то часть ипотеки, риск полностью потерять жилплощадь не утрачивается и не уменьшается.

Без первоначального взноса самозанятому и вовсе не получить одобрения сделки. Таковых предложений на рынке для людей с этим статусом просто нет.

- Процент по ипотеке выше.

При осуществлении выборки предложений банков по ипотеке (1) самозанятому не приходится рассчитывать на 6–8 % годовых, заявленных как минимальные в анонсах некоторых кредитных организаций. Для плательщиков налога на профессиональный доход процентная ставка будет существенно выше — в среднем на уровне от 19% годовых.

Такая несправедливость обусловлена все тем же неустойчивым статусом самозанятого. За счет повышенного тарифа банк обеспечивает соблюдение собственных интересов. Один человек, исправно выплативший ипотеку по ставке 20% годовых, «перекроет» недостачу прибыли из-за невыплаты кредита другими.

Это объясняется и тем, что недвижимость, на которую наложено обременение на 20-летний срок договора, не всегда в итоге способна покрыть все убытки кредитора в случае невозврата ссуды. Например, из-за устаревания жилого фонда и удешевления рыночной стоимости квартиры. Или за счет ухудшения качества давно не ремонтированного жилища.

- Программа кредитования самозанятых по «двум документам» — редкость.

Такие проекты предусматривают упрощенный пакет справок и сведений для согласования сделки. При оформлении, помимо бумаг на закладываемый объект, от заемщика испрашивается всего два личных документа самого гражданина. Обычно это паспорт и СНИЛС (или автомобильные права, или ИНН).

В 2025 году подобные программы доступны всего у трех кредиторов:

- в Сбербанке;

- в ВТБ;

- в Совкомбанке.

В остальных финансовых учреждениях от потенциального клиента обязательно потребуют подтвердить доход. Причем кому-то достаточно будет справки из приложения «Мой налог», а иной кредитор запросит и выписку с банковского счета за длительный период, а то и копии договоров с заказчиками.

Учитывая, что самозанятым не так-то просто собрать доказательства факта наличия стабильно высокого дохода, требование подкрепить доводы документально может стать трудновыполнимым. В конце концов, законом не запрещается получать оплату за оказанные услуги наличными деньгами — то есть, на счетах доход никак не отразится.

Кроме того, вопреки призывам налоговой не все самозанятые фиксируют каждый свой выполненный заказ. Это уже плохо, но реалии таковы, да и надсмотрщиков над плательщиками НПД нет.

Игнорирование формирования чеков за услуги может привести к расхождению: по приложению может быть отражена одна сумма дохода, в то время как в реальности она гораздо больше. При этом банк, не кредитующий «по двум документам», будет руководствоваться исключительно справкой из ИФНС, а не устными заверениями самозанятого.

- Практически нет шансов получить ссуду с господдержкой.

За исключением права использовать маткапитал на частичное закрытие ипотеки, все остальные действующие в РФ программы субсидирования ставки за счет государства в итоговом варианте не охватывают самозанятых. При этом сами проекты не всегда устанавливают запрет для этой категории заемщиков (кроме «узконаправленных» программ, которые прямо распространяются только на военных или, скажем, на госслужащих).

Да, для самозанятых существуют отдельные опции федеральной поддержки, но они не связаны с займами, как таковыми. Например, субсидия для малообеспеченных на старт собственного бизнеса.

Право формировать требования к заемщикам и к пакету предоставляемых ими документов остается на усмотрение банков. Разумеется, те желают видеть от клиента подтвержденный постоянный доход. Самозанятый же для банков имеет слишком нестабильное материальное положение, даже если по факту это не так.

Например, самозанятым сложно получить семейную ипотеку (введенную Постановлением Правительства № 1711), даже если всем иным параметрам этой программы граждане соответствуют. Но, что интересно, Альфа-банк при указании условий подобной программы в списке требуемого пакета подтверждающих бумаг предусматривает и документы самозанятого (5).

- Не получится взять ипотеку на строительство дома.

Об этом многие кредиторы сразу сообщают в своих рекламных баннерах. Соглашаясь рассматривать самозанятых в качестве заемщиков, банки исключают для себя возможность выдавать деньги на постройку нового индивидуального жилого объекта, хотя на приобретение квартиры в многоквартирном доме соответствующие программы есть. Например, в Сбербанке (2).

Миссия выполнима: как самозанятому взять кредитСтатья по теме

прямо сейчас через Telegram

Какие параметры одинаковы и для самозанятых, и для трудоустроенных

Практически не отличаются следующие характеристики предлагаемых залоговых ссуд:

- Сумма заемных средств. Минимум 300 тысяч рублей, а верхний предел иногда может достигать и 60 млн рублей.

- Срок кредита: до 30 лет.

- Минимальный период работы для трудящегося — от трех месяцев. Такой же «стартовый» отрезок времени установлен и для самозанятой деятельности. Различия могут появиться в зависимости от требований конкретного банка, а не от статуса заемщика. То есть один кредитор действительно устанавливает границу в 3 месяца для любого заявителя, другой — уже от полугода.

- Одинаковы требования и в части кредитного рейтинга и «чистоты» кредитной истории. При низком рейтинге и присутствии информации о частых просрочках банк быстрее откажет кандидату. Тогда наличие того или иного статуса никак не повлияет на это решение.

- Наконец, нет различий в минимальном и максимальном возрастном цензе для заемщиков.

И все же при прочих равных условиях самозанятому банк предложит менее выгодные условия: под более высокий процент и при повышенном первом взносе. Но и такой «перекос» можно выправить.

Как выгоднее оформить ипотеку самозанятому

Бесспорно, самозанятому в отношениях с банками приходится несладко. Не верит пока в него кредитор, не верит. Но даже в такой ситуации есть несколько рекомендаций, при следовании которым можно немного повысить шансы на получение ипотеки, причем на улучшенных условиях.

Устройтесь на официальную работу

Пусть это будет служба на четверть ставки или удаленка. Главное, чтобы вас оформили в штат с подписанием трудового договора и зарплатой на карточку. Тогда с вашего дохода работодатель будет делать отчисления в ПФР, а вы сможете в любой момент заручиться справкой о доходах. Даже если ваша получка на этом месте будет совсем небольшой.

Это даст вам следующие преимущества:

- Вы сможете претендовать на программы, недоступные для самозанятых вообще — альтернативных вариантов станет больше.

- В определенных случаях можно уже рассматривать ипотеку с господдержкой, с субсидированием части процента по кредиту.

- Шанс на уменьшение процентной ставки при оформлении ссуды. Многие банки предусматривают снижение тарифа при наличии счета в их организации (благодаря этому процент становится ниже на 0,5%), или если работодатель имеет зарплатный проект в той же финансовой организации (тоже минус 0,5% годовых или около того).

- Наличие у заявителя места постоянной работы большинством кредиторов рассматривается как несомненный плюс. При этом размер зарплаты на такой работе зачастую имеет второстепенное значение, особенно если основной доход учитывается по самозанятости.

- Появляется право на налоговый вычет, так как вы уже будете плательщиком НДФЛ. А возможность возврата налога предусмотрена исключительно для граждан, отчисляющих этот сбор с зарплаты.

Привлеките созаемщика

Обычно им выступает супруг или близкий родственник клиента, оформляющего ипотеку. При появлении возможности солидарного взыскания долга в случае невозврата кредита банк охотнее одобряет ипотеку. Что интересно, лучшими созаемщиками с точки зрения кредиторов являются госслужащие, военные, сотрудники банков и правоохранительных органов. При этом вряд ли повысит шансы на получение ипотеки на улучшенных условиях такой же самозанятый. А вот ИП уже добавит доверия к будущей сделке.

Неплохой вариант — поменяйте с созаемщиком «главенство». В ситуации, когда самозанятому банк одобряет недостаточную сумму кредита, можно сделать рокировку. Укажите созаемщика в качестве основного партнера банка, а себя — как созаемщика. Практика показала, что при такой перестановке одобряемая сумма может стать чуть ли не вдвое выше.

Накопите на первоначальный взнос побольше денег

При заполнении заявки укажите собственный вклад больше минимума. Например, 30% вместо требуемых по программе 22%. Конечно, если на такой взнос есть деньги.

Подтвердите свои доходы

Даже если сама схема кредитования для самозанятых не будет требовать подтверждения дохода, укажите в примечании, что готовы это сделать дополнительно и добровольно. Банки лишь на первоначальном этапе отдают рассмотрение заявок на откуп скоринговым системам. На остальных этапах в принятии решений, как правило, участвуют уже люди. Готовность заявителя подтвердить заработок будет оценена по достоинству.

Закройте все прочие кредиты и кредитки

При рассмотрении заявки банк оценивает общую кредитную нагрузку, которую имеет человек. Мало кто знает, что кредитки, которые лежат без дела и не используются, также учитываются как потенциальное бремя — причем, в их максимальном лимите. Заверения в том, что карты оформлены «на всякий случай», и владелец ими не пользуется, не будут иметь для потенциального кредитора особого значения, ведь они могут быть активированы в любое время.

Это значит, у заемщика возникнут дополнительные финансовые обязательства. В конце концов ему может оказаться сложно справиться с платежами и по ипотеке, и по кредитке. Только полное закрытие пластика докажет отсутствие этого риска на момент оформления жилищной ссуды.

Но если карточка вам все же нужна, и вы планируете ей пользоваться время от времени, после получения ипотечного кредита можно вновь обратиться за выдачей кредитной карты в то же или уже в другое финансово-кредитное учреждение.

Еще несколько рекомендаций

При подаче заявки на ипотеку стоит действовать поэтапно. Посредникам, заинтересованным в быстром согласовании сделки и получении своей комиссии, не важны негативные последствия, к которым заемщика приведет спешка. Наоборот, они убеждают оформить заявки одновременно сразу в несколько банков. Это легко можно сделать на любом популярном агрегаторе (1). При этом мало кто из посредников предупреждает, что подобная схема подбора отрицательно влияет на кредитный рейтинг.

Лучше действовать, не торопясь. Сначала сформируйте заявление в один банк — в тот, чьи условия показались наиболее привлекательными. При отказе обратитесь уже в другую организацию. Так у вас будет шанс исправить ошибки, подкорректировать декларируемые параметры (например, закрыть кредитки, чтобы в кредитной истории не отражались обязательства по ним). Также будет соблюдаться принцип выбора: от лучшего к худшему. При направлении же единой заявки велик риск «ухватиться» за первое же одобренное предложение одного из кредиторов, даже если оно окажется самым невыгодным из всех.

Как подтвердить заработок самозанятому

Перед подачей заявки на ипотечный кредит важно не только получить одобрение нужной суммы, но и оценить собственные силы на расчеты с кредитором.

Помните, что по закону в статусе самозанятого человек может зарабатывать не более 2 400 000 в год.

При рассмотрении обращения кредитор всегда оценивает соотношение заработка к сумме ежемесячного взноса. Нагрузка по кредитным обязательствам не должна превышать 40–60% от дохода.

С учетом этих параметров, можно сделать соразмерные подсчеты того, какой максимум платежа может себе позволить самозанятый. Например, если человек зарабатывает в верхних границах «дозволенного».

Рассчитываем:

2 400 000 : 12 = 200 000 рублей (средний заработок в месяц).

200 000 : 2 = 100 000 рублей (предельная кредитная нагрузка самозанятого с максимально возможным доходом).

Таким образом, при составлении заявления на ипотеку заявитель должен ориентироваться на то, что максимальная сумма выплаты в месяц по залоговому кредиту, которую он может себе позволить — сто тысяч рублей.

Рефинансирование для самозанятых: реально ли им воспользоваться и как правильно это сделатьСтатья по теме

Если у самозанятого уже есть обязательства, составляющие часть этой суммы, то придется задуматься над тем, как показать заработок повыше. Причем у плательщика НПД он больше 2,4 миллиона в год быть не может. А значит, увеличить показатели дохода реально за счет трудоустройства на постоянную работу. Тогда дополнительно к вознаграждению по самозанятости банк учтет и зарплату.

При подсчете средней прибыли кредитор оценит усредненное значение поступлений за минимально допустимый период по своей программе. Например, доход за последние 3 или 6 месяцев будет взят в общей сумме и разделен на эти месяцы. Такой подход позволяет унифицировать ожидаемые цифры по выручке, особенно для тех случаев, когда человек выполняет один заказ, скажем, три месяца, но зато после сдачи готовой работы сразу получает за него 1 миллион. Или когда раз на раз, что называется, не приходится — в апреле удалось заработать только 50 тысяч рублей, зато в мае доход составил 200 тысяч.

Свои гонорары самозанятый может подтвердить:

- Выпиской по банковскому счету, если для расчета с заказчиками человек взял за правило использовать только один конкретный счет.

- Справкой из приложения «Мой налог». Функционал программы позволяет формировать документ по запросу.

- Помимо прочего необходимо подготовить и справку о статусе самозанятого. Это также делается через приложение и направляется на электронную почту клиентского менеджера.

Не возбраняется предоставить кредитной организации копию долговременного контракта с заказчиком-организацией (если есть). Тем самым гражданин подтвердит, что и в перспективе у него уже есть запланированные заказы, при выполнении которых ему договором гарантирована оплата, с которой можно погашать ипотечные платежи.

Особенности статуса самозанятых налогоплательщиков

«Самозанятый» — народное наименование граждан, отчисляющих в бюджет налог со своего дохода, заработанного самостоятельным трудом, умственным или физическим. Самозанятые не имеют денежной поддержки в виде отпускных или больничных, их заработок строится по принципу «сколько заработал — столько получил».

Выходит, такая деятельность — это нечто среднее между индивидуальным предпринимателем и обычным физическим лицом. Сам статус введен законодателем, чтобы взимать налоги с граждан, работающих сами на себя, однако с возможностью не заниматься бюрократическими процедурами в виде регистрации ИП и ведения отчетности.

Самозанятым может стать любой гражданин, скачавший приложение «Мой налог» себе на телефон и прошедший простую регистрацию. Но это не единственный способ оформления. Зарегистрироваться также можно на сайте Госуслуг, в профиле налогоплательщика и даже в банковском мобильном приложении.

Схема учета заработка и уплаты налогов в казну для самозанятых предельно упрощена:

- В приложении формируется «новая покупка», вводится статус заказчика товара/услуги (юрлицо или физлицо). Для определения заказчика-организации достаточно ввести ИНН.

- Указывается наименование выполненных работ. Например «Услуги копирайтера», «Создание украшений». Далее нужно ввести сумму сделки — стоимость, оплаченную заказчиком.

- После заполнения нужно нажать кнопку «Сформировать чек», который затем отправить клиенту. Способов доставить покупателю этот документ много: отослать на электронную почту, сгенерировать QR-код для считывания смартфоном, загрузить на диск. Электронный чек остается в памяти приложения и может в любой момент быть продублирован по запросу.

- Налог рассчитывать самостоятельно не требуется — это сделает приложение. При выполнении заказов для граждан ставка взноса составит 4%, для организаций — 6% от стоимости работы. Уведомление с указанием суммы НПД придет после 12 числа следующего месяца. Оплатить его надо до 28 числа.

- Перечисление налога удобнее всего провести через приложение, «привязав» нужную карту. Можно даже настроить автоматическую оплату.

Алгоритмы работы и уплаты сборов для самозанятых устроены очень удобно, администрирование деятельности не занимает много времени и не требует изучения вопросов налогообложения и отчетности. К слову, отчетность самозанятый не ведет вообще. Этим режим очень привлекателен.

Но есть ограничения, которые не трудны для выполнения, но некоторым могут не подойти:

- Годовой доход не может превышать 2,4 миллиона рублей. При более высокой сумме заработка или придется перейти на статус ИП, или временно прекратить деятельность до наступления нового календарного года и обновления лимита.

- Нельзя нанимать себе сотрудников (ИП могут). Позволяется работать в команде с другими самозанятыми по одному проекту, но свою сферу работ каждый должен выполнять сам.

- Продавать товары можно только собственного изготовления. Для перепродажи придется оформлять индивидуальное предпринимательство.

- Запрещено заниматься некоторыми видами деятельности. Например, быть агентом (исключение: доставщики из сетевых магазинов, использующие выданные торговой точкой терминалы для оплаты). Адвокат тоже не может защищать людей в статусе самозанятого: правозащитник обязан быть ИП, но дополнительно зарегистрироваться как плательщик НПД он может — к примеру, для сдачи квартиры в аренду.

Сняться с регистрационного учета еще проще: в настройках приложения надо выбрать параметр «Закрыть статус». После подтверждения решения гражданин утрачивает статус плательщика НПД.

Несмотря на особый налоговый статус, плательщики НПД имеют такое же право на списание задолженностей через банкротство, как и граждане, работающие по ТК РФ. Подробнее о том, как пройти процедуру признания несостоятельности, и что будет со статусом самозанятого, можно узнать, оставив заявку на звонок юриста нашей компании.

Источники

- Ипотека для самозанятых 2024 — Банки.ру.

- Сбербанк. Кредитование самозанятых.

- Росбанк. Дадут ли ипотеку самозанятому — условия получения ипотечного кредита.

- Как взять ипотеку без официального трудоустройства. ВТБ.

- Ипотека для самозанятых в Альфа-банке.

- Кредит для самозанятых с низкой процентной ставкой — Банк Открытие.

- Ипотека для самозанятых от Совкомбанка.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.