в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Банкротство при автокредите

По данным Russian Automotive Market Research, за первое полугодие 2021 года на тысячу россиян приходился 331 автомобиль[1]. Автомобиль при банкротстве — наиболее популярный вид имущества. Причем более половины машин куплены с автокредитом. Можно ли списать автокредит, сохранив при этом машину? Рассказываем, как проводится банкротство при автокредите, можно ли снять залог перед списанием долгов, и удастся ли должнику сохранить машину.

прямо сейчас через WhatsApp

Требования к физ. лицу для банкротства через суд

По закону процедура банкротства через суд доступна физ. лицу, если:

- с момента последнего банкротства через суд прошло 5 лет;

- гражданина не привлекали к уголовной ответственности за экономические преступления или умышленную порчу или уничтожение чужого имущества, либо судимость по экономическим статьям снята или погашена;

- доходы физ. лица не позволяют исполнять обязательства перед всеми кредиторами;

- если продать имущество должника кроме единственной квартиры, задолженности закрыть не удастся.

Если сумма задолженностей превышает 300 тысяч рублей, и платить нечем, должник вправе подавать заявление в арбитражный суд о признании банкротства и списании долгов.

Внесудебное банкротство при автокредите

Автокредит подразумевает, что у должника есть по крайней мере один вид имущества, а именно: автомобиль. Поэтому автокредит и банкротство физического лица по внесудебной схеме несовместимы. При банкротстве через МФЦ максимум, сколько можно списать — не более полумиллиона рублей, и если размер ваших обязательств превышает этот порог, разумнее готовиться к судебному банкротству, а не изобретать схемы дарения и продажи авто.

Бесплатное банкротство через МФЦ невозможно при автокредите. Машина — это имущество, которое можно продать за долги, поэтому пройти внесудебную процедуру автовладелец не вправе.

Реструктуризация долгов

Реструктуризация задолженностей — это первый этап процедуры судебного банкротства, пропустить который можно, подав ходатайство о переходе сразу к продаже имущества.

Но если у должника есть желание сохранить машину в автокредите и другое ценное имущество, то реструктуризация — отличный вариант. Проходит процедура следующим образом:

- Суд назначает финансового управляющего.

- Финуправляющий публикует сообщения о банкротстве, после этого в течение 2 месяцев кредиторы заявляют в суд о своих требованиях к физ. лицу.

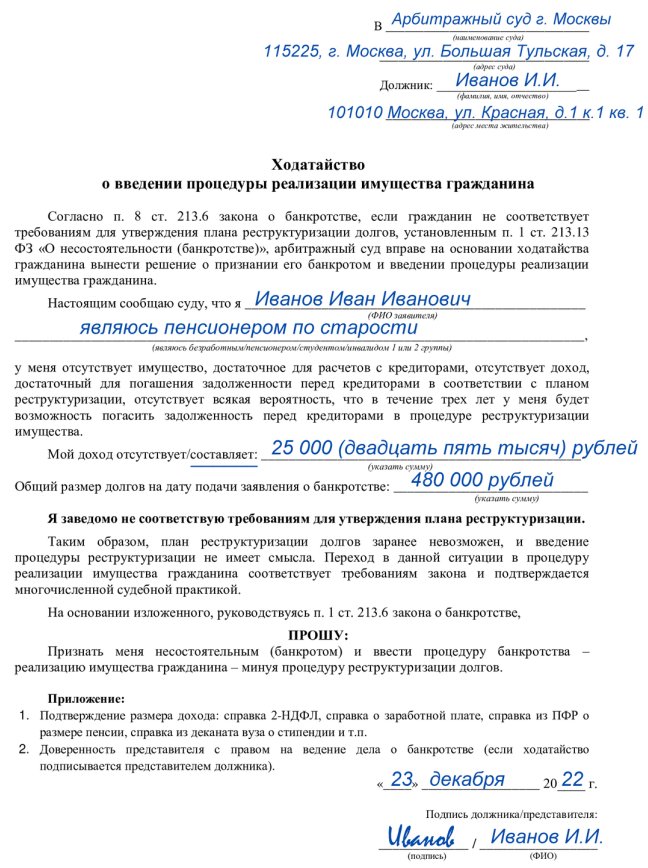

Образец оформления ходатайства о переходе к реализации

Образец оформления ходатайства о переходе к реализации - Все долги сводятся в единый реестр, финуправляющий инвентаризует имущество, анализирует доходы должника. Разрабатывается план реструктуризации долгов перед кредиторами, срок выплат по которому не превышает 3 лет.

- План представляю на собранию кредиторов для утверждения.

- План утверждает арбитражный суд, после чего должник платит по новому графику, а финуправляющий контролировать действия должника.

- За месяц до окончания плана реструктуризации финуправляющий подготавливает отчет и представляет его в суд.

- После сдачи финального отчета задолженности объявляются погашенными, при этом все имущество останется у должника.

Чтобы рассчитывать на проведение процедуры реструктуризации долгов, физ. лицу нужен официальный стабильный доход, размер которого позволит разработать 3-летний план погашения задолженностей, посильный для должника и удовлетворяющий кредиторов.

Это принудительный для банков вариант — не важно, какая у вас была кредитная история. Если есть возможность расплатиться, суд обяжет принимать платежи, причем проценты будут равны или ниже ставки рефинансирования ЦБ РФ.

Но если есть доход, то можно без обращения в суд реструктурировать кредиты в банках. Работает это так:

- Обратиться в банк, выдавший займ, с просьбой о введении реструктуризации кредита. Но реструктуризация вводится только в отношении одного кредитного договора, поэтому если обязательств несколько, то каждое придется реструктурировать персонально.

- Обратиться в любую кредитную организацию, осуществляющую рефинансирование займов. В отличие от реструктуризации, применяющейся к одному кредитному договору, рефинансирование позволяет объединить все кредиты (даже в разных банках) в один большой займ.

Банковская реструктуризация и рефинансирование доступны лишь заемщикам, еще окончательно не испортившим свою кредитную историю. При первых сложностях с выплатой займа нужно обращаться в банки, но если договориться с ними не удастся, то тогда уже идти в суд с заявлением о банкротстве.

прямо сейчас через Telegram

Реализация и списание долгов

Реализация имущества — второй и заключительный этап банкротства физ. лица. Имущество банкрота продают, после чего непогашенные остатки долгов списывают, а банкрот освобождается от финансовых обязательств.

Работает это по следующей схеме:

Автокредит после банкротства физического лицаСтатья по теме

- Финуправляющий описывает все имущество банкрота, формирует конкурсную массу из того.

- Розыск имущества должника: финуправляющий анализирует сделки за последние 3 года на предмет сокрытия имущества, а при выявлении подозрительных сделок подает в суд ходатайство об их отмене.

- Корректировка конкурсной массы. Суд исключает имущество, не подпадающее под реализацию: единственная квартира, оборудование дешевле 10 тыс. рублей, транспорт инвалида или объекты, необходимые человеку по состоянию здоровья.

- Финуправляющий самостоятельно или с привлечением сертифицированного эксперта оценивает имущество. Затем готовит положение о торгах, которое утверждает суд. Кредиторы и банкрот могут оспорить результат оценки и порядок торгов.

- Продажа имущества, при объекты ценности стоимостью 100 тысяч рублей реализуются через прямые продажи, а любая недвижимость и дорогое имущество — на торгах.

- Расчеты с кредиторами согласно очередности и пропорционально объемам задолженности.

- Формирование отчета, на основании которого суд выносит определение о банкротстве гражданина и списании долгов.

Реализуется даже общее имущество супругов — после его продажи супругу возвратят его долю в денежном выражении. Поэтому пытаться уберечь что-либо из имущества, спешно переписывая на супругу перед банкротством, — бесполезно и только усложнит процедуру банкротства должника.

Как продают машину при автокредите

В процедуре банкротства

При банкротстве с автокредитом до 95% выручки от продажи автомобиля причитается кредитору-залогодержателю — конечно, в пределах суммы долга. Если долг меньше выручки, остаток пойдет на возмещение расходов и погашение задолженностей перед другими кредиторами.

Полная схема расчетов с участием вырученных от продажи залогового автомобиля средств выглядит так:

- 80% причитаются банку-залогодержателю;

- 5% будет направлено на покрытие судебных расходов;

- остальные 15% направляются на погашение задолженностей перед кредиторами 1 и 2 очередиДолг по алиментам, возмещению вреда и зарплате работников ИП. Остаток средств направляется в конкурсную массу. Но если залоговый автомобиль относится к совместно нажитому имуществу, то оставшиеся средства будут перечислены супруге (супругу) должника.

Залоговое имущество (то есть автомобиль) оценивает залоговый кредитор. У банков есть свои лояльные эксперты, которые оценят, как надо заказчику. Не ждите, что банк выставит залог по заниженной цене — машину продадут по рыночной стоимости.

Реализация кредитного автомобиля при банкротстве гражданина проводится по следующей схеме:

- Проведение первичных торгов. На них задается начальная стоимость автомобиля (согласно результатам оценки) и устанавливается шаг цены. Каждые 30 минут участники аукциона делают ставки, повышения конечную цену авто кратно установленному шагу.

- Организация повторных торгов. Если машина не продалась с первичных торгов или сделку признали несостоявшейся, то финуправляющий организует повторный аукцион. Стартовая цена авто устанавливается на 10% ниже первоначальной, но также делаются ставки на повышение цены с заданным шагом.

- Публичное предложение. Если и на повторных торгах автомобиль не продастся, то финуправляющий организует публичные торги. Здесь стоимость постоянно понижается, пока не найдется участник, выкупивший авто.

Также по залогу банк выставляет цену отсечения — это минимальная цена, по которой машина будет продана. При достижении минимальной цены банк забирает автомобиль в качестве отступного, его требование закрывается на эту сумму.

Без банкротства

Что будет, если не платить автокредит?Статья по теме

Если до банкротства дело не дошло, но банк устал ждать от заемщика погашения автокредита, то изъятие и реализация машины производится по двум схемам:

- Банк и должник сами договариваются о порядке продажи заложенного авто через сеть автосалонов или агентств-партнеров банка. Это предпочтительный для должника вариант, поскольку здесь так удастся продать авто, не сильно потеряв на его продаже. Если сумма вырученных денег превысит размер долга, то остаток передадут заемщику.

- Банк обращается в суд за взысканием долга по автокредиту и получает исполнительный лист. С ним он обращается в ФССП, приставы возбуждают исполнительное производство, конфискуют авто и в течение 2 месяцев продают через организации, реализующие залоговое имущество.

Но лучше не обострять отношения с кредитором и попытаться с ним договориться о реструктуризации и добровольной продаже авто, а если не получится — подавать на личное банкротство.

Банкротство с автокредитом после ДТП

Когда машина разбита, или ее вообще угнали, кредит не исчезает. Хорошо, когда вопросы закрывает КАСКО. Если нет — избавиться от долга можно через банкротство. Можно даже списать долг за ущерб чужому авто, если ДТП не совершено намеренно или по грубой неосторожности.

Если кредитный автомобиль на момент процедуры банкротства полностью или частично поврежден после ДТП, то это не означает, что должник вправе оставить его себе. Порядок его реализации зависит от характера повреждений и условий страховки:

- Когда машина частично повреждена при аварии, просто будет снижена её стоимость. Оценщик посчитает стартовую цену для торгов с учетом повреждений. Разница будет компенсирована из выплат по КАСКО, причем страховую выплату получит банк как выгодоприобретатель.

Если заемщик не виновен в ДТП, при частичном повреждении с сумой ущерба до 400 тысяч рублей, автомобиль отремонтируют по ОСАГО. Тогда его продадут при банкротстве без снижения стоимости.

- При полностью разрушенном автомобиле с действующей страховкой КАСКО банк получит страховую выплату за машину. Если сумма выплаты превысит долг перед банком, то остаток выплаты переведут должнику. Финуправляющий включит эту сумму в конкурсную массу.

- При отсутствии КАСКО и полном разрушении автомобиля банк выставит свои требования в рамках банкротства наравне с другими кредиторами — в третью очередь без залога. Если у должника не окажется другого имущества, то все его долги, включая автокредит, спишут.

Но даже полностью разбитый автомобиль, от которого отказался банк, могут включить в конкурсную массу. Например, по делу № А60-9414/2018 суд реализовал старую копейку, мотивировав это тем, что при сдаче ее на металлолом выручка превысит 10 тысяч рублей.

В любом случае с залоговым автомобилем при банкротстве придется расстаться, даже если он оказался поврежденным в результате ДТП. Но в этом есть и свои преимущества — даже частично или полностью разбитый автомобиль способен обеспечить полное списание долгов гражданина, что без банкротства попросту невозможно. И это минимальные траты на пути к освобождению от финансового бремени.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Составление подробной инструкции по банкротству, на основании анализа ситуации должника

- Подготовка необходимых запросов в банки и другие организации

- Контроль сбора документов

- Составление заявления о банкротстве

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Как сохранить авто при банкротстве

Чтобы банкротство при автокредите позволило остаться с автомобилем, нужно доказать, что без машины гражданина и близких членов его семьи ожидают ограничения мобильности, ущемляющие права и свободы.

Но на практике есть более надежные способы:

- Выкупить автомобиль во время реализации имущества. Конечно, лично банкрот машину купить не сможет, иначе возникнет вопрос, откуда у него деньги. В качестве новых владельцев подойдет знакомые или родственники, но не супруг.

- Продать машину до банкротства. Необходимо получить одобрение банка на продажу залога, и если стоимость машины превышает долг, часть средств удастся сохранить. Здесь важно распределить полученные деньги между кредиторами, а заявление подавать не сразу после продажи, а хотя бы через 3–4 месяца.

Объявить машину единственным источником дохода теперь не удастся — в 2021 можно сохранить только профессиональное оборудование дешевле 10 тысяч рублей. Такая машина не заинтересует кредиторов и финуправляющего.

Узнать подробнее о том, как правильно банкротиться с долгами по автокредиту, и оценить ваши шансы на сохранение авто вы можете, проконсультировавшись с нашими юристами по телефону или онлайн.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.