в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как пишется расписка в получении денег в долг

Распиской подтверждается передача и получение денежных средств или имущества. Содержание документа важно обоим участникам сделки: в нем указывается не только суть обязательства, но и сумма денежных средств или количество переданных вещей. В дополнение стороны вправе включить иные условия, от срока возврата долга до ставки процентов. Помимо расписки в получении денег в долг, при их возврате займодавцу нужно составить еще один документ. То есть любая передача денежных средств из рук в руки по-хорошему должна сопровождаться распиской.

прямо сейчас через WhatsApp

Кому и зачем требуется расписка

Сложно найти человека, который не знает, для чего заполняется расписка. Обычно этот документ подтверждает, что вторая сторона получила определенную сумму:

- при передаче, а значит и получении денег в долг;

- при возврате занятых средств;

- при расчете по какой-либо сделке (аренда или купля-продажа движимого и недвижимого имущества).

Как правило, если занимаешь деньги у частного лица, без оформления расписки не обойтись. По ней будет понятно, кто и когда получил деньги. И сколько, собственно, денег. Это важно для исполнения обязательств либо на случай возникновения спора между сторонами.

Расписка может быть важна для оформления налогового вычета. Она подтвердит расходы на приобретение недвижимости, на оплату стоимости за автомобиль. На эту сумму можно уменьшить налоговую базу для расчета НДФЛ. Кроме расписки, для указанных целей будет нужен и сам договор.

Иногда расписку оформляют при получении на руки какой-либо документации. Например, это предусмотрено регламентом работы сотрудников МФЦ (1). Расписку можно составить в виде отдельного документа либо как приложение к соглашениям и договорам.

Документы при передаче денег в долг

Правила оформления документов на заем между гражданами содержатся в Гражданском кодексе (ст. 808 ГК РФ). Понятия расписок и договоров в кодексе разведены:

- Если взаймы передают менее 10 тысяч рублей, то заполнение документов не требуется (устная форма).

- При займе от 10 тысяч обязательно оформляется договор в письменном виде.

- При любом размере займа можно составить расписку, но она не заменит договор.

Как указано в упомянутой статье 808 ГК РФ, расписка оформляется в подтверждение договора частного займа. Как минимум документ подписывает лицо, которое получило деньги. Но подпись может поставить и вторая сторона, передавшая денежные средства.

Юридические лица в абсолютном большинстве случаев ведут расчеты в безналичной форме. Поэтому они всегда оформляют полноценные договоры, где описывают все условия сделки и взаимных обязательств. Факт перевода денег будет подтверждаться документами по банковским операциям.

прямо сейчас через Telegram

Правила заполнения расписок между физическими лицами

По займу между гражданами зачастую оформляется только долговая расписка, но не договор. Это не совсем отвечает требованиям законодательства, однако суды признают расписку доказательством возникновения долга, даже если стороны не оформили договор займа.

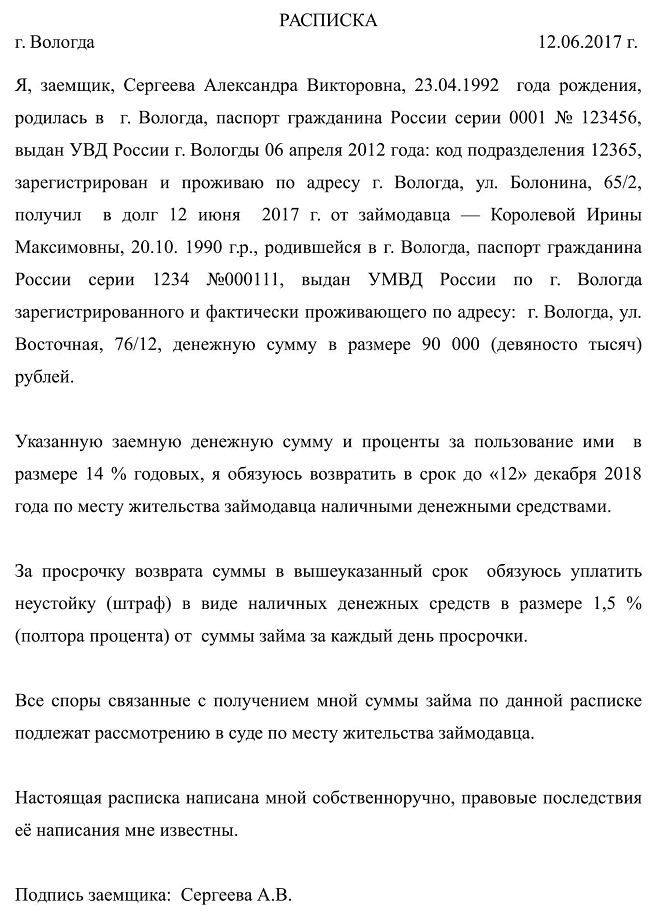

Образец заполнения расписки о получении денег в долг

Образец заполнения расписки о получении денег в долгТак, в определении по делу № 75-КГ19-9 указано следующее:

- В каждом деле суды обязаны изучить все нюансы правоотношений и обязательств между сторонами.

- Должник указал в документе формулировку о том, что «обязуюсь вернуть деньги, полученные в долг» — это полностью соответствует правилам займа.

- Отсутствие договора само по себе не является основанием для отказа во взыскании задолженности по займу.

Если расписка оформлена грамотно, ее примут как доказательство в суде. Но лучше все же оформить полноценный договор, чтобы точно соблюсти порядок оформления займа.

К сожалению, в законах не указано, как должна выглядеть расписка по займу или иной сделке. Она заполняется в свободной форме, которая устраивает обе стороны. Ниже разъясним, как пишется расписка о получении денег по займу между гражданами.

Как правильно написать расписку о займе денег

До составления документа нужно согласовать все условия займа. Как минимум, стороны должны оговорить сумму, передаваемую в долг. Также можно определить иные важные моменты, связанные с возвратом денег:

- срок пользования, дату возврата (всей суммой или по частям);

- цель оформления займа (если это необходимо — на погашение кредита, на покупку имущества);

- проценты по займу и порядок их начисления; если не указать это условие, согласно ст. 395 ГК РФ, будет применяться ключевая ставка Банка России (2);

- ответственность за нарушение обязательства (к примеру, будет ли это неустойка или единовременный штраф).

Если эти и иные условия перечислены в договоре, дублировать их в расписке не обязательно.

Чтобы гарантировать своевременный возврат долга, заемщик может согласиться на передачу в залог имущества:

- основной договор будет содержать условия, связанные с передачей, хранением и возвратом вещей/объектов;

- залоговая расписка оформляется в виде дополнительного документа (как приложение к договору).

Отметим, что оформление залога на недвижимость (земельный участок, квартира, гараж и т.д.) должно сопровождаться регистрацией в Росреестре. Для этого обязательно нужен договор. Но на практике займы между гражданами редко выдаются на суммы, соответствующие стоимости недвижимого имущества. Заемщик тоже вряд ли будет рисковать своей недвижимостью, чтобы получить деньги в долг у частного лица, ведь в случае нарушения договоренностей собственник рискует остаться без заложенного имущества.

С учетом изложенного, в расписке по договору займа гражданам необходимо указать:

- место и дату составления документа;

- данные паспортов займодавца и должника (дополнительно можно вписать сведения об их ИНН и СНИЛС, но обычно паспортов вполне достаточно);

- валюту и сумму средств, передаваемых заемщику;

- условия пользования деньгами и их возврата, ответственность сторон (если необходимо);

- подпись лица, которое оформляет документ.

В зависимости от договоренности сторон, расписку можно заполнить в одном или двух экземплярах. Как вариант, займодавец возьмет себе оригинал документа, а заемщику достанется копия. Если для передачи денежных средств привлекались свидетели, их данные также указываются в расписке.

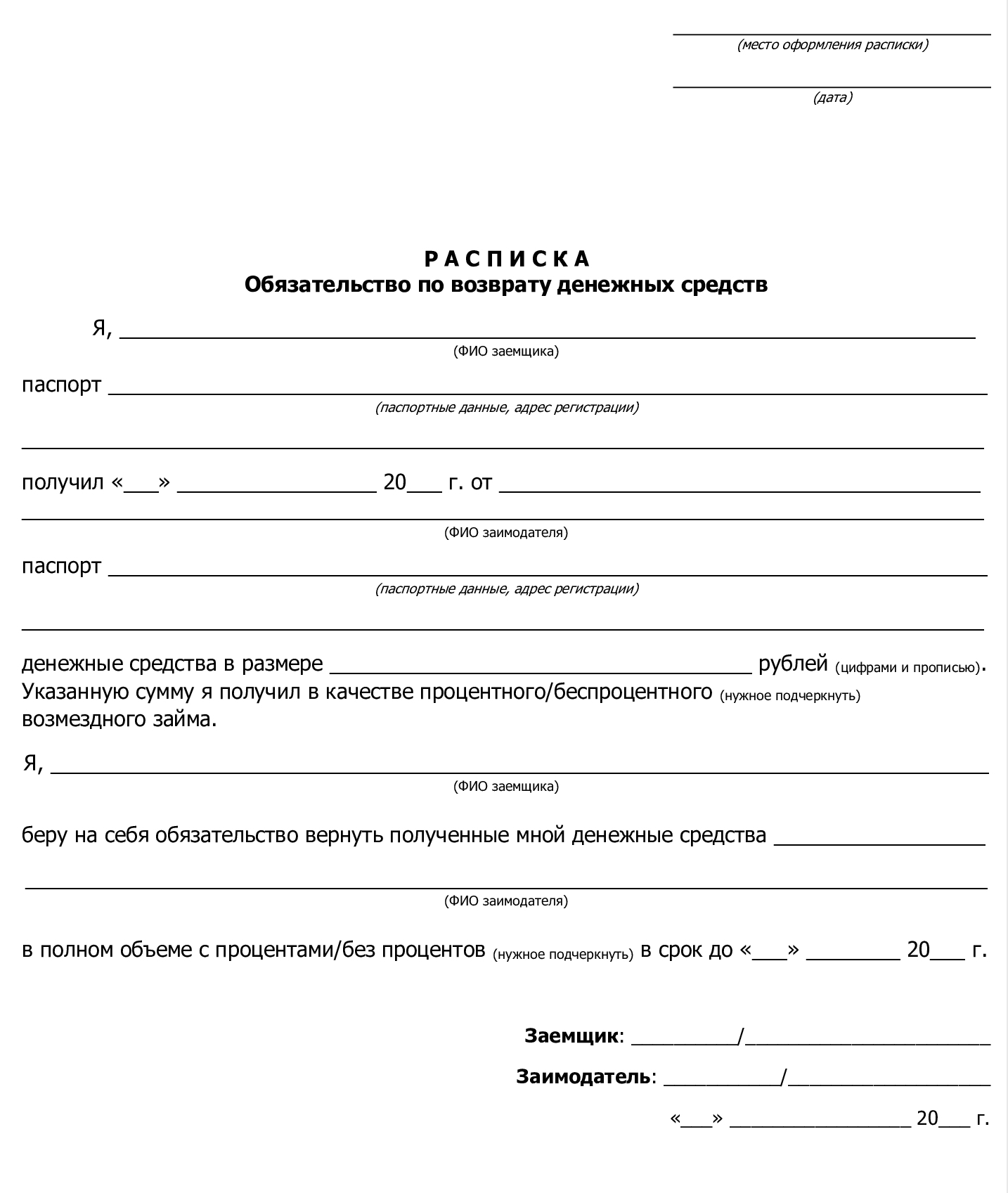

Примерный бланк долговой расписки

Примерный бланк долговой распискиФорма долговой расписки

Обычно документ оформляется сразу при передаче денег и после их пересчета. Чаще всего используется вариант с письменной распиской, которую заполняет лично заемщик. Также можно подготовить документ заранее (в печатном формате), где останется лишь проставить подпись.

Закон не запрещает оформлять расписки в электронном виде. Но для этого сторонам нужно выполнить дополнительные действия. Для оформления цифровой расписки потребуется усиленная квалифицированная электронная подпись (УКЭП). Проще всего выпустить ее через приложение «Госключ». Но на практике займодавцы настаивают на письменной форме расписки.

Удостоверить документ через нотариат можно, если на это согласны обе стороны. Однако по закону это не обязательно. Считается, что нотариально заверенная расписка дает больше гарантий займодавцу. Отчасти это правда, так как нотариус должен проверить личность заемщика, его дееспособность и так далее. Но это не сильно поможет при взыскании, если должник будет уклоняться от возврата денег.

Срок действия документа

У расписки фактически нет срока действия. Документ, подтверждающий передачу денег в долг, можно использовать:

- до истечения оговоренного срока возврата;

- при возникновении просрочки (на расписку нужно ссылаться при направлении претензии или иска);

- при рассмотрении споров в суде уже после погашения займа.

В расписке указывается дата передачи и получения денег. На это может ссылаться заемщик, если иск о взыскании подан с пропуском срока давности. Соответственно, расписка будет использована в качестве доказательства даже спустя годы после ее оформления.

Расписка о возврате денег

При оформлении займа сразу оговариваются сроки и правила возврата долга. Если деньги возвращаются в наличной форме, заемщику нужен подтверждающий документ. С этой целью заполняется расписка от займодавца. Ее содержание будет примерно таким же, как и при передаче денег в долг. Но чтобы избежать дальнейших споров, крайне желательно указать в документе пункт о полном расчете и об отсутствии претензий к должнику.

Если заемщик возвращает деньги в безналичной форме, можно обойтись без оформления расписки. Но в платежном документе на перевод необходимо указать, что средства направлены в счет долга. Это будет важно, если займодавец направит претензию или обратится в суд. Также после перечисления денег можно вернуть оригинальный экземпляр расписки либо попросить у кредитора бумагу о полном расчете и отсутствии претензий.

Шаблоны документов вы можете скачать на нашем сайте:

Какие проблемы могут возникнуть при оформлении расписок

Выдача денег под расписку — это всегда риски для займодавца, у которого могут возникнуть сложности при возврате долга:

- если в расписке указаны неверные данные паспорта, либо удостоверение личности является недействительным;

- если в документе отсутствует подпись;

- если в расписке прописана меньшая сумма, нежели заемщик получил в действительности.

Нельзя исключать и мошенничество, когда заемщик использует чужой или поддельный паспорт. Поэтому только тщательная проверка и внимательность при оформлении расписки позволит уменьшить риски.

Закон не запрещает оформлять документы на заем по доверенности. Главное, помнить, что обязательства возникнут у доверителя, а не у представителя. В доверенности должно быть указано полномочие не только на подписание договора или расписки, но и на получение денег от займодавца.

Для должника важен документ, который подтверждает передачу денег для погашения займа. Если займодавец отказывается оформить расписку, лучше отправить денежные средства переводом в банке или через почту. В противном случае будет сложно доказать исполнение обязательства, если возникнет судебный спор.

Место долговой расписки в процедуре прохождения банкротства физлиц

Если должник подает на банкротство, он указывает в документах все просроченные долги и текущие обязательства. Сюда может входить и долг по расписке с частным лицом. Однако в рамках судебного банкротства финансовый управляющий будет проверять:

- Действительно ли банкрот брал деньги в долг.

- Нет ли в оформлении расписки признаков фиктивной сделки.

- Велось ли взыскание задолженности по займу.

Как вернуть долг без договора займа или распискиСтатья по теме

Дело в том, что путем оформления расписок без реального получения денег некоторые должники могут искусственно создавать признаки неплатежеспособности, нарушая интересы других кредиторов. Если проверки подтвердят недобросовестность действий банкрота, последнему могут отказать в списании долгов.

Кредиторы заявляют свои требования при банкротстве на основании решения суда. Без судебного акта подтверждаются только отдельные обязательства (ст. 213.5 закона № 127-ФЗ), но простая письменная расписка для этого не подходит.

Поэтому кредитор, выдавший должнику частный заем, может:

- предъявить решение суда, которым взыскан долг по расписке (требование включат в реестр);

- предоставить расписку, если срок возврата денег по ней не наступил на момент возбуждения банкротства — тогда обязательно будет отнесено к текущим платежам.

При возбуждении банкротства срок исполнения денежных обязательств считается наступившим. Это позволяет займодавцам заявить свои требования досрочно, даже если по расписке дата возврата еще не наступила и повода взыскивать деньги через суд тоже пока не было. Но еще раз скажем, что все обстоятельства по оформлению займа будут тщательно проверяться судом, управляющим и кредиторами.

Если у вас возникли вопросы, связанные с прохождением банкротства и списанием долгов через процедуру признания несостоятельности, бесплатно проконсультируйтесь у наших юристов! Оставьте номер телефона, и мы перезвоним вам в удобное время.

Источники

Частые вопросы

Документ о таком обязательстве несколько отличается от обычной долговой расписки. Он может оформляться в случае причинения имущественного ущерба или вреда здоровью. Оформляя расписку, гражданин соглашается с суммой требования и со сроком его исполнения. Также можно указать способ расчета (например, передача материально пострадавшему имущества соответствующей стоимости). Образец расписки об обязательстве выплатить деньги вы можете посмотреть на нашем сайте чуть выше в приведенной статье.

Основным документом при купле-продаже является договор. Доказать факт расчета по нему можно разными способами, в том числе, и распиской. При возникновении споров расписку можно представить, как доказательство, наряду с договором.

Обычно расписка заполняется сразу при передаче денег. Если это не сделано, то заемщик может отказаться от оформления и выдачи документа. Соответственно, взыскателю придется доказывать наличие долга другими способами (договором, перепиской и т.д.).

Гражданин с плохой кредитной историей может попросить друга или родственника оформить для себя кредит (то есть выступить кредитным донором). Далее деньги, полученные в банке, будут переданы в долг по расписке или договору. Но мы не рекомендуем использовать данный вариант. Заемщику придется платить кредит за свой счет, если его должник не станет возвращать деньги, полученные по расписке.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.