в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как грамотно отозвать свои персональные данные из банка, и когда это сделать нельзя

Если вы берете кредит, микрозаем, открываете вклад или как-то иначе оформляете отношения с кредитной организацией, вы непременно предоставляете ей свои персональные данные: паспортные реквизиты, свои адрес и место работы, сведения о доходе, о составе семьи и другие данные в зависимости от ситуации.

При звонках от кредитора, навязчивой рекламе или передаче сведений коллекторам заемщики нередко изъявляют желание аннулировать разрешение на доступ к персональным сведениям о себе. Можно ли отозвать персональные данные из банка, как сделать это правильно в МТС банке, Сбербанке, банке «Хоум Кредит» и во всех остальных — разберем в статье.

прямо сейчас через WhatsApp

Как и для чего банки собирают данные клиентов?

Газпромбанк, Восточный, Открытие, ВТБ и другие банки оказывают услуги лицам только при согласии на обработку личных сведений. Любой клиент банка либо МФО подписывает согласие (заявление) на использование его личной информации, когда:

- берет кредит или заем;

- получает дебетовую или кредитную карту;

- открывает расчетный счет или вклад.

Персональные данные нужны кредитным организациям для идентификации клиентов, проверки их благонадежности и для дальнейшего взаимодействия.

Например, при задолженности по кредиту сотрудники банка связываются с должником, используя указанные контакты (адрес, телефон). Также данные позволяют защитить клиента и его счета от мошенников.

Способы распоряжения данными

При этом ни одна организация в нашей стране не имеет права брать в обработку личные сведения о гражданах без их на то согласия. Человек волен сам решать, предоставлять той или иной конторе персональные сведения о себе или нет. Если да — необходимо оформить специальный документ, согласие на обработку персональных данных (кратко — «согласие на ОПД»). Если нет — никто настаивать не будет, но и в доступе к услугам учреждений будет правомерно отказано.

Почему же? Все просто. Нет доступа к личным данным, значит, даже элементарный кредитный договор не оформить — банк не имеет права работать с вашими ФИО и другой идентификационной информацией. Да даже и до договора не дойдет. Обработать вашу заявку на кредит без вашего же разрешения и изучить сведения в ней не представляется возможным.

Итак, в каких еще обстоятельствах понадобится согласие на ОПД?

- Передача третьим лицам. Банк может передавать сведения в страховые компании при подписании страховки, в бюро кредитных историй и в суд при просрочках, коллекторам при заключении договора о взыскании или продаже долга.

- Использование мобильных сервисов. Например, если клиента подключают к приложению, то используют его контактные данные и ФИО.

- Рекламная рассылка. Банк может направлять предложения по банковским продуктам, программам от партнеров.

Подписывая согласие на обработку данных, клиент разрешает собирать, записывать, сохранять и передавать информацию о себе. Законом № 152-ФЗ «О персональных данных» предусмотрено и право отзыва согласия, но оно действует не во всех случаях.

- Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 настоящего Федерального закона.

Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных»

прямо сейчас через Telegram

Когда отзыв персональных данных из банка невозможен?

По закону, отозвать разрешение можно в любое время после подписания. Но финансовое учреждение вправе хранить сведения и дальше.

Банк отказывает в отзыве персональных данных, если:

- У клиента действующий договор — человек еще должен по кредиту, на него оформлена карта или вклад.

- Субъект данных — участник судебных разбирательств. По сути, этот пункт переплетается с предыдущим, так как в суд подают как раз при нарушении условий кредитных договоров.

Согласно 152-ФЗ, банк обязан хранить персональные данные в течение 5 лет после окончания договора с клиентом. То есть даже после погашения кредита или при отзыве разрешения личная информация будет продолжать храниться, но ее уже нельзя будет передавать третьим лицам или использовать как-либо еще.

Инструкция: как отозвать свои персональные данные из банка

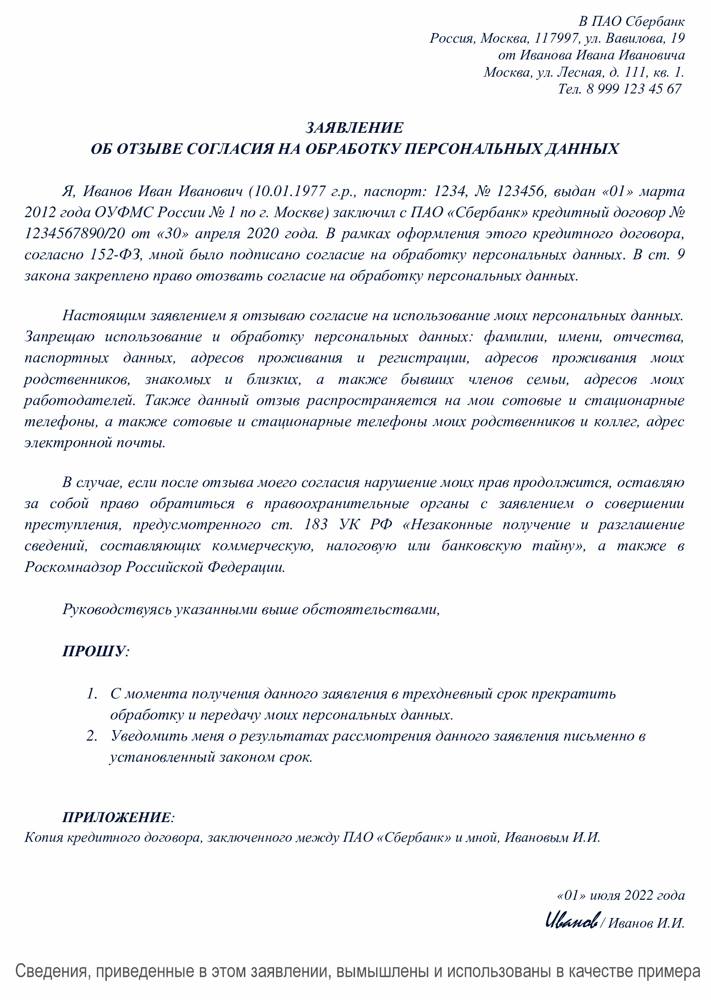

Пример оформления отзыва персональных данных из банка

Пример оформления отзыва персональных данных из банкаПорядок действий не зависит от конкретного банка, будь то Русский Стандарт, Альфа Банк и т.д. Помимо банка, можно отозвать данные из МФО — алгоритм одинаковый:

- Проверьте, нет ли действующих договоров с банком. Это легко сделать через приложение, например, «Сбербанк Онлайн», «ВТБ Онлайн» либо в личном кабинете на сайте кредитной организации. Дебетовые карты и счета, которыми вы не пользуетесь, обычно можно закрыть дистанционно.

- Посетите офис банка или МФО и сообщите о намерении отозвать разрешение на обработку. Также можно сделать отзыв согласия через мобильное приложение или сайт.

- Пройдите идентификацию. При личном посещении у вас попросят паспорт, иногда второй документ. В приложении или на сайте обычно требуется подтверждение кодом из SMS или посредством звонка.

- Составьте заявление и сообщите, каким способом желаете получить ответ банка (по почте, SMS, в мобильном приложении или на личном приеме в офисе).

- Ожидайте в течение 30 дней — такой срок дается банку или МФО на рассмотрение и на ответ заявителю. По результатам вам обязаны отправить решение:

- об исполнении (т.е., полном прекращении обработки и хранения данных);

- частичном отзыве (когда банк обязан хранить, но не вправе больше использовать);

- или же об отказе в удовлетворении.

Если вам нужно отозвать разрешение в нескольких банках, то подайте заявление в каждый отдельно.

Как правильно написать заявление в банк об отзыве персональных данных?

Составьте отзыв согласия в двух экземплярах. Если будете писать в свободной форме, укажите:

- адресата — официальное название организации: например, «ПАО КБ «Восточный»;

- ваши личные сведения: ФИО, дату рождения, паспортные данные;

- требование прекратить обработку персональных данных со ссылкой на ФЗ № 152 «О персональных данных».

Причины можно не указывать, если претензий к банку нет, и вам нужно просто прекратить использование данных. Если отмечены нарушения, например, незаконная передача третьим лицам, нужно указать это в заявлении.

- дату и подпись с расшифровкой.

Удобнее воспользоваться универсальной формой отзыва данных от Роскомнадзора (1) либо оформить документ самостоятельно. Можно воспользоваться нашими бланками заявлений.

Что насчет коллекторов?

Несмотря на то, что полностью отозвать личные данные при действующем кредите и тем более просрочках не получится, возможен их частичный отзыв — отказ от взаимодействия с коллекторами (ст. 8 № 230-ФЗ). Его можно подать не раньше, чем через 4 месяца после начала просрочек.

В качестве примера: вы перестали платить по кредиту 1 июля, коллекторы купили долг и стали звонить этой же осенью. Отказ от взаимодействия можно направить взыскателям уже с 1 ноября.

Отправить заявление нужно непосредственно коллекторам. Если же они требуют с вас обязательство по договору агентирования, юридически вашим кредитором по-прежнему является банк. Тогда отзыв нужно отправить в обе организации. Желательно — обоим адресатам. Если вы направите отказ только коллекторам, то он будет распространяться на работу именно с этим агентством, и при передаче права взыскания другим сборщикам долгов придется уведомлять тех персонально.

Если заявление не помогло

Помните, что вы вправе подать заявление на отзыв обработки данных, только если у вас закрыты все кредиты, карты, счета, и нет текущих исков по просрочкам. В противном случае жаловаться на банк бесполезно.

Типичные нарушения прав заемщика:

- Заявление не рассмотрено в течение 30 дней. По прошествии этого срока нет никакого ответа. Оператор персональных данных (в нашем случае, банк или МФО) обязаны рассматривать такие запросы в оговоренный срок.

- Поступил неправомерный отказ. К примеру, человек — не клиент банка, ничего не должен, но прекращать обработку данных отказываются.

- Данные незаконно разглашаются. После запрета на передачу сведения попали к третьим лицам. Например, сторонние организации начинают звонить с рекламой или предложением новых продуктов.

Вы можете отправить жалобу в приемную Центробанка РФ (2), прокуратуру или Роскомнадзор (3). В случае нарушений кредитную организацию могут оштрафовать (КоАП РФ Статья 13.11) в размере от 30 до 150 тысяч рублей.

Прекратить использование персональных данных, как вы уже поняли, при действующих обязательствах нельзя. Поэтому оградить себя от звонков из банка при просроченной задолженности можно только одним способом — объявить себя банкротом. Если долги стали для вас непосильными, это единственная легальная возможность начать жизнь с чистого листа и без изнуряющего преследования кредиторов.

При обращении за банкротством не понадобятся никакие отзывы персональных данных — как только ваше заявление будет принято, все звонки банков и прочих кредиторов прекратятся раз и навсегда. А после списания долгов о любых их поползновениях можно забыть. Узнайте, как этого добиться у наших юристов — закажите обратный звонок!

Источники

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А75-17761/2024

Было долга - 4 269 786 руб.

г. Ханты-Мансийск

Завершено:

14.05.2025

Этапы:

26.08.2024

Поступило в работу

03.09.2024

Подача заявления

15.10.2024

Признан банкротом

Списано долга:

4 269 786 руб.

А40-208602/2024

Было долга - 617 472 руб.

г. Москва

Завершено:

21.05.2025

Этапы:

25.08.2024

Поступило в работу

02.09.2024

Подача заявления

14.11.2024

Признан банкротом

Списано долга:

617 472 руб.