в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как выбраться из долговой ямы в 2025 году

Статистика неумолима — 2/3 россиян платят кредиты. Люди вынуждены занимать на ремонт, обучение детей, на лечение и операции. Просрочил — попал на проценты. Выбраться из долговой ямы на фоне кризиса тяжело. Рассказываем о законных способах остановить бесконечные проценты и обнулить кредиты.

прямо сейчас через WhatsApp

Как вылезти из долгов: советы экономиста

Ключевое правило: осознать проблему. Не стоит недооценивать кредиты — кажется, что вы переплачиваете 1-3% в месяц, но в итоге выходит внушительная сумма.

Забудьте о кредитах ради кредитов!

Заемщики сами роют себе яму, когда берут новый кредит ради закрытия старых долгов. Это и приводит к неподъемной задолженности.

Клиенты идут двумя дорогами:

- Берут микрозаймы в МФО, чтобы оплатить ежемесячный взнос. Но если вы не вытягиваете обслуживание кредита, то микрозайм под бОльший процент усугубит ситуацию. Нужно искать другие варианты, потому что сейчас вы погасите взнос, но что будете делать через 1-2 месяца, через полгода?!

- Берут новый кредит, чтобы избавиться от старого и еще «немного на жизнь». Опять же, кривая логика: например, по старому кредиту осталось заплатить 200 000 рублей. Вы решили одним махом его закрыть. План реализовался. Вы взяли 220 000 рублей, но с процентами и страховкой вы отдадите 300 000 рублей. Так вы увеличили себе задолженность на 100 000 рублей.

- Есть адекватный вариант — рефинансирование. Если у вас еще нет больших просрочек, то рефинансирование под низкую ставку в 2025 позволит сэкономить на процентах. Особенно если удастся рефинансировать микрозаймы, и платить нормальные 9-15 % в год, а не 0,8% в день.

Сконцентрируйтесь на самых жестких кредитах!

Если у вас 3-5 кредитных договоров, в первую очередь обратите внимание на займы с жесткими условиями. Подсчитайте, сколько вы тратите по каждому долгу, сколько переплачиваете в конечном итоге. Выберите невыгодный кредит и старайтесь большую часть доходов тратить на его погашение. Чем раньше вы его закроете, тем лучше.

Например, если вы взяли 2 займа с процентной ставкой по 18%, и один — со ставкой в 25%, гасите последний. На другие направляйте минимальные платежи, крупные суммы кидайте на тот, где проценты завышены.

На практике много денег идет на погашение кредитных карт. Люди кладут ежемесячные взносы, но потом опять снимают с карты деньги, и так по кругу. Они годами платят проценты, но сам кредит не уменьшается.

- Занимайте у друзей и родственников. Вы можете взять взаймы без процентов, погасить кредит и потом расплачиваться с человеком без комиссий, страхования и переплат.

- Планируйте бюджет. Можно скачать приложение на смартфон и планировать текущие расходы. Это позволит оценить поступления и траты — увидеть, на чем можно сэкономить, чтобы погасить кредит.

- Найдите дополнительные подработки. Если у вас после работы остается время, постарайтесь найти подработку. За несколько месяцев можно расплатиться с кредитом или микрозаймом.

- Откладывайте по 10% из зарплаты и других доходов. Эта сумма не ударит по бюджету, а наоборот, позволит сэкономить.

- Продайте вещи, которыми не пользуетесь. Это может быть бытовая техника, гаджеты, одежда и другие вещи — на авито покупают даже сломанные вещи на детали. С вырученных денег можно отдать долг или не занимать какое-то время.

- Откажитесь от вредных привычек. Под ними имеются в виду не только курение, но и привычка с размахом отмечать дни рождения, широко погулять на новый год.

Как выбраться из долговой ямы с помощью банков

Банкам выгоднее получать небольшие, но стабильные деньги, чем продавать долг коллекторам или объявлять клиента в розыск через приставов. В 2025 году можно прямо обращаться к менеджеру с вопросом: уволили, не могу платить, что делать? В серьезных организациях предусмотрены льготные программы, чтобы снизить кредитную нагрузку.

- Рефинансирование кредитных договоров. Банк одобряет новый кредит и направляет его на закрытие старых долгов. Преимущество — в снижении процентной ставки, а значит, меньше переплата по кредиту. Рефинансироваться в можно в том же банке, где был кредит, или в другом.

Очень выгодно рефинансировать ипотеку — например, в 2016 году средняя ставка жилищного кредитования была 12.48 %, а в 2025 банки предлагают 9-10%. Если у вас ипотека 3 млн рублей, то 3.48% годовых — это серьезная экономия. Подавайте заявки не только в Сбербанк, но и в небольшие региональные банки. Это легкий способ снизить кредитную нагрузку, пока вы платежеспособны, и кредитная история в порядке.

- Реструктуризация долгов и кредитов. Уменьшение ежемесячного платежа за счет растягивания выплат — пролонгации договора.

За реструктуризацией обращайтесь в тот же банк, где брали кредит. Необходимо будет подтвердить ухудшение финансового положения. Решение остается за банком.

- Кредитные каникулы. Эта услуга позволяет временно не платить по кредиту или оплачивать только проценты. Предоставляется на усмотрение банка, как правило — вследствие ухудшения финансового положения.

В 2025 году, если нечем платить по ипотеке, можно получить 6-месячную отсрочку. В банк нужно предоставить 2-НДФЛ (справка о снижении дохода на 30%).

Закон об ипотечных каникулах предусматривает следующие условия:

- размер ипотечного кредитования составляет до 15 млн. рублей;

- квартира является для семьи единственной;

- ранее человек не допускал просрочек по ипотеке.

Банк проверит документы и подтвердит отсрочку в СМС, в личном кабинете на сайте или через приложение. В течение полугода заемщик не платит по кредиту вообще.

По микрозаймам вы вряд ли получите кредитные каникулы, да и смысла в этом нет. Пока вы не платите, проценты начисляются, и через полгода долг будет втрое больше.

прямо сейчас через Telegram

Как выбраться из долгов, если негде взять деньги

Отсрочки, рассрочки и рефинансирование подходят заемщикам, которые могут платить, но поменьше. Что делать тем, кто не может выбраться из долгов «потихоньку»? Выход один: признать себя банкротом и списать долги по кредитам под ноль.

Судебное банкротство

По закону гражданин может обратиться в арбитражный суд по месту регистрации с заявлением о признании личной несостоятельности и избавиться от задолженностей.

Через банкротство можно списать:

- кредиты и микрозаймы;

- налоги и штрафы;

- долги по ЖКХ;

- обязательства по долговым распискам.

Обращаться в суд следует, если сумма долгов более 350 000 рублей. Когда задолженность перевалила за 500 000 р., и вы не вносите платежи три месяца, вы обязаны обратиться с заявлением о банкротстве. Отсутствие и наличие имущества, работы, пенсия не важны для банкротства в суде. Долги списывают, если вы ведете себя честно. Особенно со своим юристом. В суд ходить не обязательно, там вас будет представлять адвокат, который подаст ситуацию в верном свете.

Последствия процедуры банкротства:

- Временное ограничение на регистрацию юридических лиц и должность директора — 3 года.

- Повторить признание себя банкротом можно через 5 лет, если вы умудритесь набрать новых неподъемных кредитов.

- Если вы после процедуры оформляете кредит, в заявке нужно указывать, что прошли банкротство — те же 5 лет.

Обратиться в суд вы можете, даже если еще нет просрочек — закон прямо указывает, что должник вправе рассчитывать на списание, если предполагает неплатежеспособность, которую не поправить. Например, бизнес ИП прогорел из-за карантинных ограничений властей, долги огромные, а платить уже сейчас нечем. Или человек получил травму, не может работать — нет смысла копить просрочки, лучше сразу обратиться за списанием.

Документы для банкротства нужно готовить заранее. Цель — подтвердить финансовое положение, невозможность обслуживания кредитов.

Список документов для банкротства — 25,5 КБ

Вот список документов, которые нужны для банкротства, подробнее о подготовке мы рассказали здесь.

Банкротство длится 7-9 месяцев, и с первого заседания суда:

Как не потерять имущество при банкротстве физических лиц: советы финансовых управляющихСтатья по теме

- банки, МФО и коллекторы не могут требовать оплату;

- приостанавливаются исполнительные производства по взысканию долгов;

- проценты и пени больше не начисляются.

При банкротстве продают имущество и списывают долги, но вы останетесь с квартирой и работой. Не забирают единственное жилье, мебель, технику, земельный участок, где расположен дом.

Рабочие инструменты и оборудование тоже можно сохранить при банкротстве, если доказать суду, что это единственный источник дохода. Здесь нужна помощь юриста, но цена оборудования зачастую выше стоимости услуг банкротных юристов, которые проведут списание кредитов без лишних споров. Узнайте у менеджера, сколько стоит списание ваших долгов под ключ.

Также в банкротстве можно:

- Заключить с кредиторами мировое соглашение. Суд проверяет и утверждает договор, чтобы соглашение не ущемляло интересы кого-то из кредиторов или самого должника.

- Пройти реструктуризацию долгов под контролем суда. Это одна из процедур банкротства, когда человек по графику рассчитывается с задолженностями в течение 3-летнего срока без банковских процентов. Вводится редко, потому что за банкротством в основном обращаются люди, не имеющие достаточного дохода и имущества, которое бы можно было продать.

Внесудебное банкротство

С сентября 2020 года доступна упрощенная процедура банкротства без суда. Человек готовит список кредиторов, перечисляет долговые обязательства, обращается в МФЦ с заявлением. К сожалению, бесплатное списание долгов через МФЦ подходит узкому кругу должников, которые прошли исполнительное производство. Требования жесткие:

- Пристав закрыл производство по ч.4.п.1 ст. 46 ФЗ №229, и новых дел не открыто.

- Сумма всех долгов гражданина от 50 тыс. до 500 тыс. рублей.

Рекомендуем пройти проверку на скрытые риски банкротства! Юрист оценит, какое имущество, сделки и кредиты могут вызвать подозрения, выдаст план подготовки и списания долгов через суд и через МФЦ.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Не знаете, как выбраться из кредитной ямы? Нужна помощь? Мы предоставляем бесплатные консультации по телефону и комплексное юридическое сопровождение банкротства. Обращайтесь, мы поможем избавиться от кредитов!

Статьи по теме

Популярные статьи

Спишем долги или вернем деньги

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

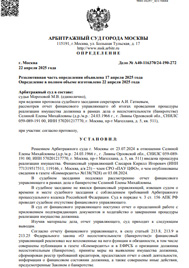

А40-116370/2024

Было долга - более 500 000 руб.

г. Москва

Завершено:

22.04.2025

Этапы:

20.05.2024

Поступило в работу

27.05.2024

Подача заявления

23.07.2024

Признан банкротом

Списано долга:

более 500 000 руб.

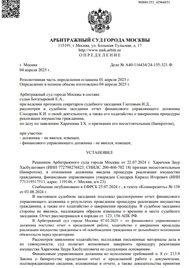

А40-116434/2024

Было долга - 688 816 руб.

г Москва

Завершено:

04.04.2025

Этапы:

20.05.2024

Поступило в работу

27.05.2024

Подача заявления

22.07.2024

Признан банкротом

Списано долга:

688 816 руб.