в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как приставы удерживают долг по кредиту в 2025 году

Взыскание задолженности по кредиту судебными приставами — законный итог регулярных просрочек по кредиту. Если у должника есть официальный доход, приставы будут списывать 50% зарплаты ежемесячно. Но хотя величина того, сколько снимается судебными приставами в счет принудительной оплаты кредита, строго фиксирована, в законе и на практике есть способы уменьшить размеры удержания. Рассказываем, сколько денег могут снимать судебные приставы и как можно уменьшить эту сумму.

прямо сейчас через WhatsApp

Как приставы взыскивают долги по кредиту

Начнем с того, что судебные приставы-исполнители (СПИ) не удерживают деньги граждан по своему желанию. Просто по заявке банка или МФО они не имеют права списывать средства с карты: чтобы приставы начали работать, взыскатель подает им исполнительный документ.

Кредитные долги взыскиваются на основании:

Заявление об отмене судебного приказаСтатья по теме

- Исполнительного листа. Документ выдается вместе с решением суда. Для его получения кредитор обращается в суд с исковым заявлением. Заемщик может оспорить долг или снизить сумму путем участия в судебных разбирательствах.

- Судебный приказ. Приказ одновременно является и решением суда, и исполнительным документом. Он выдается при просрочках по кредиту менее 500 000 рублей и в случае, когда наличие задолженности неоспоримо.

Судья не вызывает стороны на заседание, а выносит проект приказа и направляет его ответчику. Чтобы отменить приказ, гражданину достаточно выразить свое несогласие — отправить письменные возражения в срок 10 дней с момента получения.

- Копия кредитного договора с исполнительной надписью нотариуса. Это способ для банка взыскать деньги без суда. Если возможность внесудебного взыскания прописана в кредитном соглашении, банк подает документы нотариусу, тот проверяет сумму долга по выписке и наносит надпись о взыскании. Как оспорить такой документ, мы рассказали в отдельном материале.

С исполнительным документом взыскатель обращается в ФССП, и пристав возбуждает исполнительное производство.

Далее все идет по установленной законом схеме:

- Пристав выносит постановление о начале производства, отправляет его должнику почтой и загружает на Госуслуги. Неплательщику дается 5 рабочих дней на добровольное погашение задолженности. Если в этот период он погасит обязательства перед взыскателем, то избежит дополнительных затрат, а также имущественных и правовых ограничений.

- Если оплаты нет, пристав применяет меры принудительного взыскания. В первую очередь, он попробует списать сумму задолженности с карт и счетов. Для этого рассылаются запросы в кредитные организации для нахождения счетов, затем приставы удерживают долг по кредиту.

Это в теории. На практике СПИ обычно ограничивается рядом крупных банков, отделения которых присутствуют в регионе. Если в Сбербанке, ВТБ, Альфе у должника есть счет, деньги будут списывать с этого счета, а остальные карты пристав может и не разыскивать. Приставы вправе запросить сведения в налоговой — ФНС получает от банков информацию о том, какие счета открывают граждане РФ. По запросу пристава налоговая выдаст список в течение 7 дней.

- Если денег недостаточно, то баланс уходит в минус. Пользоваться картами должник не сможет до полного погашения задолженности или отмены удержания. Параллельно выносится постановление о взыскании исполнительского сбора — его берут приставы от суммы долга. Размер сбора с физических лиц составляет 7% от требований, но не менее 1000 рублей. Оплата, которую СПИ берут за услуги, направляется в федеральный бюджет.

- Дополнительно СПИ рассылает запросы в государственные регистрационные органы для выявления имущества гражданина. Запросы направляются в ГИБДД и Росреестр, затем все принадлежащие гражданину транспортные средства и недвижимость арестовывается. Продать или подарить машину нельзя.

- Если величина задолженности по кредитам превышает 30 тысяч рублей, то применяется дополнительная обеспечительная мера — наложение запрета на выезд за границу. Снимают его после прекращения исполнительного производства.

- Далее СПИ ищет источники дохода должника (официальную работу, пенсию, самозанятость и другие), направляет исполнительный лист работодателю, в банк или в СФР. Организации обязаны исполнять постановления пристава — они будут удерживать часть дохода ежемесячно.

Закон дает возможность после суда взыскать деньги без приставов. Если истец точно знает, в каком банке у должника открыт счет, он может обратиться с исполнительным листом напрямую в кредитную организацию, которая обязана в течение одного рабочего дня произвести списание средств.

Взыскание с трудоустроенного гражданина

Официальное трудоустройство существенно облегчает работу пристава в плане взыскания денег. Узнают о трудовой занятости они предельно просто — подают запрос в СФР и налоговую службу. Работодатель обязан производить за работника отчисления в Социальный Фонд и ИФНС, по которым легко найти место работы должника, чтобы взимать с него деньги.

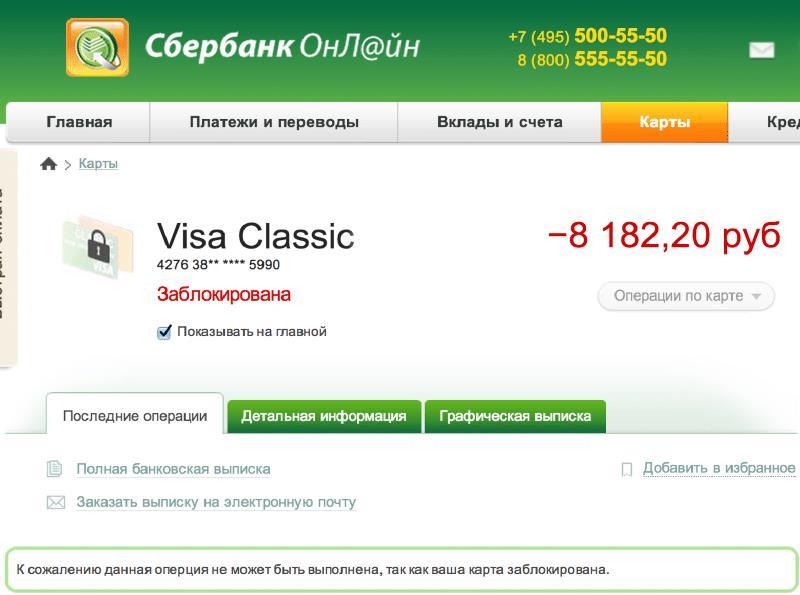

Пристав списал деньги, и карта ушла в минус

Пристав списал деньги, и карта ушла в минусПосле установления места работы долги списывают судебные приставы с зарплаты по следующей схеме:

- Направляют работодателю исполнительный лист на ежемесячное отчисление средств.

- Отменяют приказ на взыскание с зарплатной карты, чтобы деньги не удерживались дважды.

С остальных счетов СПИ снимают арест только после полного погашения задолженности. Кроме того, долг приставам из заработной платы по месту работы взыскивается только при сумме требований до 10 тысяч рублей. В противном случае все действия СПИ заключается в наложении взыскания на все счета и аресте имущества. Для обращения взыскателя напрямую к работодателю минимальный порог требований, которые так можно взыскивать, увеличивается до 25 тысяч рублей.

прямо сейчас через Telegram

Взыскание с самозанятого

Здесь схема, как приставы удерживают долг по кредиту, немного отличается.

При самозанятости у должника нет работодателя, поэтому применяется следующий механизм взыскания:

- Пристав направляет в банк уведомление о взыскании части дохода.

- От каждой поступающей должнику суммы банк удерживает до 50% (по алиментам до 70%).

- Средства снимают до полного погашения задолженности или отмены исполнительного производства.

Изначально СПИ блокирует все счета должника. Самозанятым гражданам нужно самостоятельно обратиться к приставу с заявлением, в котором указать, какая именно карта используется для получения доходов от самозанятости, приложить справку из личного кабинета в ФНС. В противном случае снимут все поступающие средства.

Но и указание счета полностью его не разблокирует — должнику причитается только часть средств из его трудового дохода. Все другие поступления СПИ снимают полностью.

Но как банк узнает, какой где оплата самозанятого, а где — обычный перевод? Для этого законодательно введены коды платежей, которые присваиваются каждому переводу и от которых зависит, сколько процентов снимают в пользу взыскателя:

Самозанятые и приставы: как взыскивают долги в 2025?Статья по теме

- платежи с кодом 1 — это выплаты, с которых снимают до половины дохода в счет долгов по кредитам: это зарплата, пенсия и доход самозанятого;

- платежи с кодом 2 — это социальные и иные выплаты, которые не снимают никогда;

- платежи кодом 3 — это компенсации и выплаты по возмещению вреда, с которых удерживают средства только в одном случае — по алиментам.

Все дополнительные счета гражданина арестовываются — если на них переведут деньги, то их автоматически сразу же снимают. Однако если какие-либо карты определенного банка не были арестованы изначально, то очень маловероятно, что пристав наложит на них арест. С дохода должника стабильно удерживают средства — работа идет, пристав займется другими производствами.

Взыскание с пенсионера

Социальная пенсия по старости, стажу или инвалидности, как и другие виды доходов гражданина, не защищена от взыскания судебными приставами. По ним СПИ удерживают только же, сколько списывают судебные приставы с зарплаты. Однако учитывая небольшие суммы пенсионных выплат, их большую часть можно защитить от удержания. С февраля 2022 можно подать заявление приставу, чтобы оставлял ежемесячно сумму прожиточного минимума.

Взыскание с безработного

Если официальных доходов у гражданина нет, приставы списывают все суммы, поступающие на карты банков. Арест на счетах и имуществе снимают только при прекращении или отмене производства. Но пристав не ограничен в сроках, поэтому арест может висеть бесконечно, особенно если на счет периодически капают «возвраты долга».

Когда денег действительно нет, либо человек получает только социальные выплаты, которые нельзя забирать (компенсацию вреда здоровью, например, или алименты), пристав вправе закрыть дело по п.4.ч.1 ст. 46 ФЗ №229. это дает человеку право избавиться от кредитов и других долгов через внесудебное банкротство в МФЦ.

Вы можете бесплатно проверить, есть ли у вас закрытые по этой статье исполнительные производства через базу данных судебных приставов:

Проверить долги по базе судебных приставов

После проверки пристав и сам рад прекратить дело:

- удерживать нечего, а отсутствие движений по исполнительному производству отрицательно влияет на премию работника ФССП;

- не видя никаких положительных движений, взыскатель атакует пристава заявлениями и требованиям по исполнительному производству, добавляя СПИ работы;

- приходится больше и чаще тратить время на отправку запросов для местонахождения самого должника, его имущества.

Банкротство безработного физического лицаСтатья по теме

Безработный может получать деньги от Центра занятости — из этого дохода будут удерживать половину. Но если взыскивается долг по кредиту, должнику оставят не менее МРОТ. Поэтому небольшие пособия будут доступны на карточке МИР.

Для других поступлений нет ограничений, сколько максимально могут удерживать судебные приставы. Если безработный должник выиграет приз, или бывший работодатель вдруг выплатит ему долг по зарплате, или придет налоговый вычет, ФССП спишут всю сумму долга по исполлисту.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

С каких счетов удерживают деньги за кредиты

СПИ не только снимают с зарплаты деньги в счет погашения долга — в их распоряжении есть целый ряд счетов, откуда они на законных основаниях удерживают деньги. К ним относится:

- любые виды накопительных счетов граждан в кредитных организациях в рублях и валюте;

- все виды дебетовых карт;

- карта МИР в любом банке;

- электронные платежные средства (интернет-кошельки типа Qiwi, Ю.Money и любых других операторов, которые имеют представительство в России, обязаны запрашивать персонификацию, поэтому у пристава есть возможность их разыскать, прислать приказ на взыскание денег).

Особняком стоит ситуация с кредитными картами. С одной стороны, деньги на кредитке должнику не принадлежат. С другой, некоторые должники ухитряются держать там собственные средства сверх лимита. Поэтому по поводу ареста кредиток придется давать разъяснения сотруднику ФССП в индивидуальном порядке.

СПИ или банки должны удерживать по кредитам все виды платежей с кодом 1 или без присвоенного им кода. Но если вдруг они ошиблись и забрали выплаты, не подлежащие взысканию, то нужно оперативно обратиться к приставу со справкой о назначении платежа. Суммы обязаны вернуть.

Какие поступления не подлежат удержанию

Конечно, платить по кредитам надо, даже если просрочка по ним уже просужена и находится на исполнении ФССП. Но есть случаи, когда приставы даже принудительно ничего не смогут сделать в рамках исполнительного производства, если он не хочет платить.

По закону «Об исполнительном производстве» все имеющие социальное значение доходы обладают иммунитетом от взыскания. К ним относятся:

- выделяемые на граждан с детьми пособия;

- материнский (семейный) капитал вне зависимости от его очередности;

- суммы, поступающие в счет возмещения вреда здоровью (вне зависимости от плательщика: это может быть как служба соцобеспечения, так и любое юридическое или физическое лицо, которое суд обязал возместить вред);

- пенсии по потере кормильца;

- компенсации жертвам терактов, природных катаклизмов, техногенных катастроф;

- выплаты по уходу за нетрудоспособными гражданами;

- монетизированные льготы (например, компенсация проезда, приобретения лекарств).

Кроме того, теперь приставы не снимают деньги, полученные должником посредством заключения социального контракта — максимальная сумма здесь может составить 250 тысяч рублей при открытии гражданином собственного дела с помощью соцзащиты.

Сколько могут удерживать денег приставы

Согласно п. 2 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ максимальный размер удержаний средств с официального дохода должника в счет погашения задолженностей по кредитам не может превышать 50%. Сколько процентов могут высчитывать судебные приставы, не зависит от количества производств: если оно одно, то половина зарплаты будет перечисляться одному кредитору, если их несколько — то распределяться между ними пропорционально размерам задолженностей. Изменить свою долю в этом распределении взыскатель может только через суд.

Подробное правило, сколько денег может списать судебный пристав, применимо ко всем видам официальных доходов задолжавшего по кредиту гражданина:

- заработной платы;

- пенсии по инвалидности, стажу или возрасту;

- доходов от самозанятости;

- дивидендов.

Однако важно понимать, что 50% — это размер, сколько максимально могут удерживать судебные приставы. Зачастую они удерживают и меньше, но только не по своему желанию. Чтобы снизить удерживаемых по исполпроизводству средств, должнику придется проявить инициативу. Прятаться от приставов в надежде, что они о вас забудут — бессмысленно и даже вредно для кошелька. Как договориться с приставами?

Ограничение суммы взыскания по новому закону

С 1 февраля 2022 года вступили новые поправки в закон «Об исполнительном производстве», которые влияют на то, сколько снимается судебными приставами денег по исполнительному производству. Эти поправки направлены на защиту граждан от нищеты.

Максимальное значение, сколько процентов могут высчитывать судебные приставы, остается на прежнем уровне — 50% в месяц. Но появилась сумма, которая обладает полным иммунитетом — ее СПИ не снимают вне зависимости от категории дохода. Это прожиточный минимум на должника и на материально зависящих от него иждивенцев. Вот таблица по региональным минимумам.

Общие правила защиты минимума от удержания следующие:

- эта сумма останется в распоряжении гражданина по итогам ежемесячного списания средств;

- в зависимости от региона, защищенная иммунитетом сумма может оказаться и выше — если по субъекту действует минимум выше, чем общегосударственный;

- с 1 февраля 2022 года СПИ обязаны предупреждать должников об их законном праве на защиту части доходов от удержания.

Чтобы использовать свое законное право и снизить размер того, сколько процентов могут забирать судебные приставы, нужно обратиться к СПИ, ведущим исполпроизводство, с соответствующим заявлением. В нем указываются следующие сведения:

- фамилия, имя и отчество заявителя (гражданина-должника);

- контактные данные заявителя (номер телефона, адрес электронной почты);

- место прописки, проживания подающего заявление гражданина;

- реквизиты расчетного счета для поступления денег, которые будут защищены от списания;

- наименование и адрес кредитной организации, обслуживающей счет.

Заявление подается в территориальное подразделение судебных приставов тому СПИ, который занимается исполнение конкретного судебного акта в части принудительного исполнения долговых обязательств. Если исполпроизводств несколько, то заявление придется подавать по каждому из них.

Сумму защищенного законом прожиточного минимума можно дополнительно увеличить, если предоставить СПИ доказательство жизненно необходимых расходов:

- на иждивенцев;

- на медикаменты, приспособления для инвалидов;

- на оплату коммунальных платежей.

Иммунитет прожиточного минимума затрагивает заработную плату и любые другие виды доходов должника, но только по одной карте. Чтобы эту сумму не снимали при обращении взыскателя в банк с исполнительным листом, то заявление на сохранение минимума необходимо подавать непосредственно в кредитную организацию.

Новое ограничение на то, сколько берут приставы от суммы долга, а сколько — оставляют, распространяется только на кредитные и аналогичные им задолженности. По алиментам, взысканию вреда и ущерба, компенсациям в связи со смертью кормильца приставы снимают с карты или счетов полные суммы в пределах, дозволенных законодательством — для таких типов долгов иммунитета на доходы не предусмотрено.

Как законно снизить размер взыскания

В распоряжении должника есть способы изменить размер, сколько процентов забирают судебные приставы, и добиться выплаты задолженности на более выгодных условиях. Вот все часто используемые способы:

- Снизить размер удержаний через суд. Это возможно только в случае, когда есть доказательства для суда, что текущее материальное положение и уровень расходов не позволяет платить. Суд назначит рассрочку до года, либо даст полную отсрочку на 6 месяцев, когда пристав не будет человека беспокоить. За это время можно найти работу, или, например, переждать пандемию и временное отстранение. Либо решиться на банкротство физ.лиц и начать списывать долги по закону.

- Договориться со взыскателем. Если он заберет исполлист, то приставы больше не смогут удерживать деньги — не будет оснований. По новому соглашению действительно надо платить, иначе кредитор вновь пойдет в ФССП.

- Оформить алименты. Очередность алиментных платежей выше, поэтому их оформление значительно влияет на то, сколько процентов высчитывают судебные приставы. Можно обсудить или согласовать у нотариуса алиментные выплаты в пользу ребенка или даже родителей, а их приставы выплачивают в первую очередь.

- Обратиться к коллекторам. Звучит пугающе, но вариант набирает популярность. ОФициальные белые перекупщики долгов никого не будут, они выкупают просроченные кредиты со скидкой до 90%. Гражданин просит коллекторское агентство выкупить требования по кредиту у банка или даже нескольких. Коллекторы смогут сформировать посильный для человека график платежей на несколько лет. При этом исполпроизводство будет окончено, а значит, все связанные с ним ограничения будут сняты.

Самым радикальным, но и одновременно единственным законным способом избавиться от долгов перед ФССП, налоговой, СФР, ГИБДД и банками станет объявление личного банкротства.

- Бесплатный вариант через МФЦ — подходит только для малоимущих граждан, если приставы закрыли все дела. И общая сумма задолженности не превышает 500 тысяч рублей.

- Судебное банкротство. Это не бесплатно, зато нет требований к доходам, имуществу, отношений с приставами. Списывать можно любые суммы, хоть миллион, хоть сто миллионов рублей. Главное, чтобы взяты они были честно, должник не распродал ценные объекты собственности за месяц до банкротства. После 8–12 месяцев гражданин полностью избавляется от финансовых обязательств по кредитам, займам, налогам, штрафами.

В обоим случаях приставы закрывают дела, все карты разблокируются, и можно жить нормальной жизнью.

Бесплатно проконсультироваться с юристами, а также узнать больше про возможность полного списания всех долгов можно по телефону, воспользовавшись онлайн-формой чата или в интернет-мессенджерах.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.