в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Что из себя представляют автокредиты

По данным аналитического агентства «Автостат», в 2024 году в России на каждую тысячу жителей приходится 322 легковых автомобиля (1), и немалая их часть приобретена через автокредитование. В этом же году россияне взяли в банках на покупку авто 744 млрд рублей, что в два раза больше, чем годом ранее (2).

Предложение приобрести машину за счет заемных средств — это популярная банковская услуга, но так ли она выгодна? Плюсы и минусы автокредита в автосалоне, в чем разница с другими банковскими продуктами и на что обратить внимание перед подписанием кредитного договора — в нашем материале.

прямо сейчас через WhatsApp

Особенности автокредита и его отличия от потребительского

Для начала разберемся, что такое автокредит. Простыми словами это целевые ссудные программы под покупку машины и т.п. Банки выдают средства строго для приобретения автотранспортного средства — и не наличными заемщику, а путем прямого перевода непосредственно продавцу.

Как работает автокредит: банк переводит за машину сумму, указанную в договоре купли-продажи. Покупатель получает выбранное авто, а заодно и график платежей, который обязан соблюдать.

При просрочках информация о задолженности поступит в бюро кредитных историй, а банк подаст в суд, получит исполнительный документ и направит его в ФССП. Тогда пристав арестует объект залога и реализует на публичных торгах.

Если в договоре прописан внесудебный порядок взыскания по факту просрочки, то банку не придется обращаться в суд. Сначала кредитор уведомит должника об обращении взыскания на залог. Автомобиль передадут на торги после предварительной оценки. Деньги от реализации залогового объекта пойдут на погашение автокредита.

У ссуд под покупку машины есть несколько особенностей, которые важно знать каждому, кто собирается приобрести транспортное средство за счет заемных денег:

- Автомобиль остается в залоге, пока весь кредит не будет выплачен.

- Процентная ставка по автокредитам ниже, чем по потребительским, поскольку для банков здесь меньше рисков из-за наличия обеспечения.

- В среднем банки предлагают суммы 5–7 млн рублей (3), но есть кредиторы, готовые выдать и до 20 миллионов — здесь важно оценить, на сколько лет дают деньги, под какой процент, какой в результате получится ежемесячный платеж и сколько придется переплатить за пользование заемными средствами.

Приведем пример: В 2024 году «Кредит Европа Банк» предлагает до 20 млн рублей на максимальный срок 8 лет под 28,9% — это самое высокое значение ставки (4). Если посчитать на кредитном онлайн-калькуляторе, на таких условиях месячный платеж составит более полумиллиона рублей, а сумма вместе со всеми переплатами — почти 53 млн рублей. Выводы, как говорится, делаем сами.

- Автокредит можно получить на покупку подержанного авто, но условия будут хуже. Процентная ставка на машину с пробегом выше из-за рисков для банка, главный из которых: машина «с рук» — это менее ликвидная собственность. Существуют и другие, более редкие причины. Например, объект залога может оказаться в угоне или числиться под обременением у другого кредитора.

- Ограничение в праве распоряжаться машиной. Поскольку авто весь период погашения кредита остается в залоге, собственник вправе пользоваться им и доверять управление третьим лицам. Но продать или подарить своего железного коня нельзя, пока долг не погашен. Если брать для тех же целей потребительский кредит, подобных ограничений не будет.

- Помимо стандартного полиса ОСАГО, при оформлении автокредита банк практически всегда потребует застраховать машину по программе каско на весь срок кредитования, причем установив свои требования к страховке:

- назначить банк выгодоприобретателем;

- не учитывать износ при расчете страховой выплаты;

- прописать конкретные страховые риски, такие, как угон или нанесение ущерба.

Каско за первый год часто включено в сумму кредита, но дальше заемщик оплачивает страховку самостоятельно с предоставлением полиса в банк. Стандартно оформить новый полис нужно не позднее 7–10 дней после окончания предыдущего — обычно это указано в кредитном договоре, как и санкции за просрочку, например, увеличение процентной ставки или штраф.

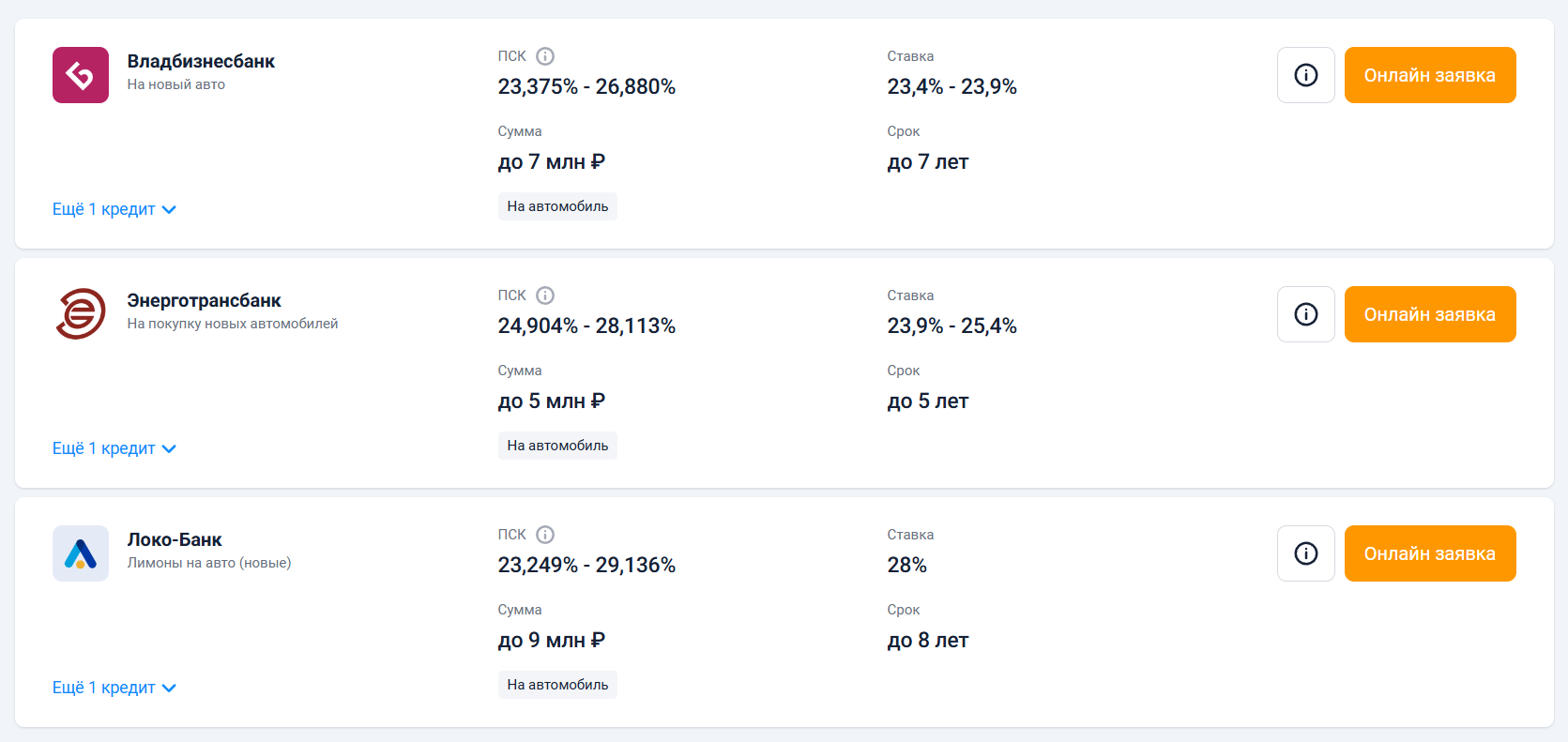

Возможен условно-полный отказ от страховки при оформлении ссуды под приобретение машины. Условно, потому что наличие полиса ОСАГО является обязательным требованием для дальнейшей эксплуатации транспортного средства — в отличие от каско. Но кредиторы, тревожась за сохранность предмета залога, настаивают на оформлении добровольного полиса. Банки заключают соглашения и без каско, но такие предложения стартуют от 23,4%, с меньшими суммами и более сжатыми сроками (3).

Сводка предложений по кредитованию на покупку авто без обязательного оформления каско на сайте Банки.ру

Сводка предложений по кредитованию на покупку авто без обязательного оформления каско на сайте Банки.ру - Еще одно условие — первоначальный взнос. В среднем он составит 10–20% от цены автомобиля.

- При оформлении автокредита заемщик подписывает договор залога транспортного средства. Дополнительно некоторые банки требуют предоставить на хранение ПТС на период срока кредитования.

Электронный ПТС не является основанием не передавать документ в банк, если это прописано в условиях договора. В качестве примера приведем случай, описанный клиентом «Сетелем Банка» (сейчас это «Драйв Клик Банк» — дочернее подразделение Сбера). Заемщик, на чье приобретение был оформлен электронный паспорт, получил штраф со стороны банка за просроченное обязательство по предоставлению ПТС (5). Вывод прост: если на транспортное средство выдан ЭПТС, это не снимает обязательств по договору. В этом случае банку достаточно выписки из цифрового ПТС.

Выгодно ли взять автокредит или же проще оформить потребительскую ссуду — все зависит от условий кредитования в конкретном банке и от обстоятельств отдельно взятого заемщика. Когда нет подтвержденного дохода, планируется покупка авто с пробегом и без каско — есть смысл сравнить предложения. Возможно, обычный кредит окажется выгоднее.

«Государственные» автокредиты

Минпромторг регулярно создает предложения по автокредитованию с государственной поддержкой. На период с 2024 по 2026 годы из бюджета планируется выделить на эти цели 65 млрд рублей (6). Программа поддерживает отечественный автопром, а ее участники получают скидку при покупке машины определенных марок и моделей.

Что будет, если не платить автокредит?Статья по теме

В 2024 году льготное автокредитование распространяется на следующие категории граждан:

- на родителей несовершеннолетних детей;

- на работников сферы медицины и образования;

- на мобилизованных, контрактников и добровольцев, участвующих в СВО, а также членов их семей;

- на граждан с ограниченными возможностями.

Скидка составит 20%, для дальневосточников — 25%. В отношении электромобилей действуют отдельные условия: 35%, но не более 925 тысяч рублей.

К заемщику выдвигается несколько требований:

- Наличие действующих водительских прав.

- Авто должно быть от отечественного производителя с одним дополнением к списку: программа распространяется на бренд Haval, но только для тех автомобилей, которые произведены на заводе под Тулой.

- Машина исключительно новая с массой до 3,5 тонн.

- Цена транспортного средства — не выше 2 млн рублей. В отношении электрокаров ограничений по ценнику нет.

- Срок кредитования — до 7 лет с первоначальным взносом от 10%.

- Обязательно заключение договора залога и страхования каско на весь период кредитования.

- У заемщика нет других действующих автокредитов.

прямо сейчас через Telegram

Возможно ли оформление автокредита под 1%

Автодилеры сотрудничают с банками и предлагают эксклюзивные условия автокредитования под 1 процент и даже меньше. Например, в 2024 году можно приобрести новый Chery от 0,01% через Совкомбанк (7). На первый взгляд, предложение выглядит привлекательно, но у него есть свои подводные камни.

Минимальную ставку можно получить только при соблюдении ряда условий:

- Срок кредитования 12–60 месяцев при первоначальном взносе от 80% стоимости автомобиля. Если эта сумма будет меньше, то и срок автокредита под 0,01% сокращается, либо процентная ставка станет куда больше ожидаемой.

- Общая сумма ограничена 9 миллионами рублей.

- Оформление ссуды происходит в рамках акции «Автокредит с Халвой».

Почему считается, что машину выгоднее брать в кредит

Менеджеры в автосалонах уверяют, что машина в кредит дешевле, чем за наличные. Даже если у клиента есть вся сумма на руках, порой его уговаривают оформить кредит.

Выгода автосалона в том, что дилеры получают комиссии за каждый оформленный кредит и страховой полис. А если авто приобретается за «кровные» покупателя — то только вознаграждение за продажу, составляющее в среднем 5% от суммы. Клиента мотивируют взять автокредит разными скидками, например, в размере стоимости каско. С учетом этой выгоды машина действительно выйдет дешевле, чем за «наличку».

Но не стоит торопиться и очертя голову принимать привлекательное предложение. Перед подписанием договора необходимо внимательно прочитать условия и оценить реальную выгоду и риски. В первую очередь, это касается возможности досрочно погасить долг. Иногда при таком раскладе не получится вернуть неиспользованную страховку по каско после расторжения или же придется компенсировать предоставленную скидку — и тогда автокредит теряет смысл для тех, кто располагает своими средствами.

Собственно, это и есть золотое правило: со всеми условиями и нюансами надо ознакомиться до того, как вы поставили подпись на договоре. Прежде чем взять у банка деньги на покупку машины, важно тщательно взвесить все за и против и объективно оценить собственные возможности.

Если же вы оказались в сложной финансовой ситуации и не можете выплачивать автокредит, а также отвечать по остальным своим денежным обязательствам — запишитесь на бесплатную консультацию. Наши юристы рассмотрят перспективы успешного прохождения банкротства, предусмотрят возможные риски и составят оптимальный план списания ваших задолженностей.

Источники

- Аналитики назвали уровень автомобилизации населения России.

- На 744 млрд рублей россияне взяли автокредитов в 2024 году, что вдвое больше, чем в 2023 году.

- Банки.ру. Автокредиты в Москве.

- Информация об условиях предоставления кредитов (Автоэкспресс кредит).

- Отзыв пользователя Банки.ру: «Почему мы должны занести в банк электронную ПТСку…».

- Все о госпрограмме на покупку автомобиля в 2024 году.

- Совкомбанк. Chery Direct new в кредит.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.