в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Как установить самозапрет на кредиты через Госуслуги: пошаговая инструкция

Закон № 31-ФЗ внес изменения в порядок выдачи заемных средств банками и МФО. С 1 марта 2025 года россияне могут устанавливать самозапрет на кредиты. Пока опция действует, сам гражданин или мошенники от его имени не смогут заключить кредитный договор с финансовой организацией. Оформить запрет можно через Госуслуги, а до 1 сентября 2025 года такая услуга постепенно появится и во всех МФЦ.

прямо сейчас через WhatsApp

Алгоритм оформления самозапрета на Госуслугах

Чтобы поставить запрет на кредиты через Госуслуги, физическому лицу необходимо выполнить несколько простых действий, для начала авторизовавшись на портале.

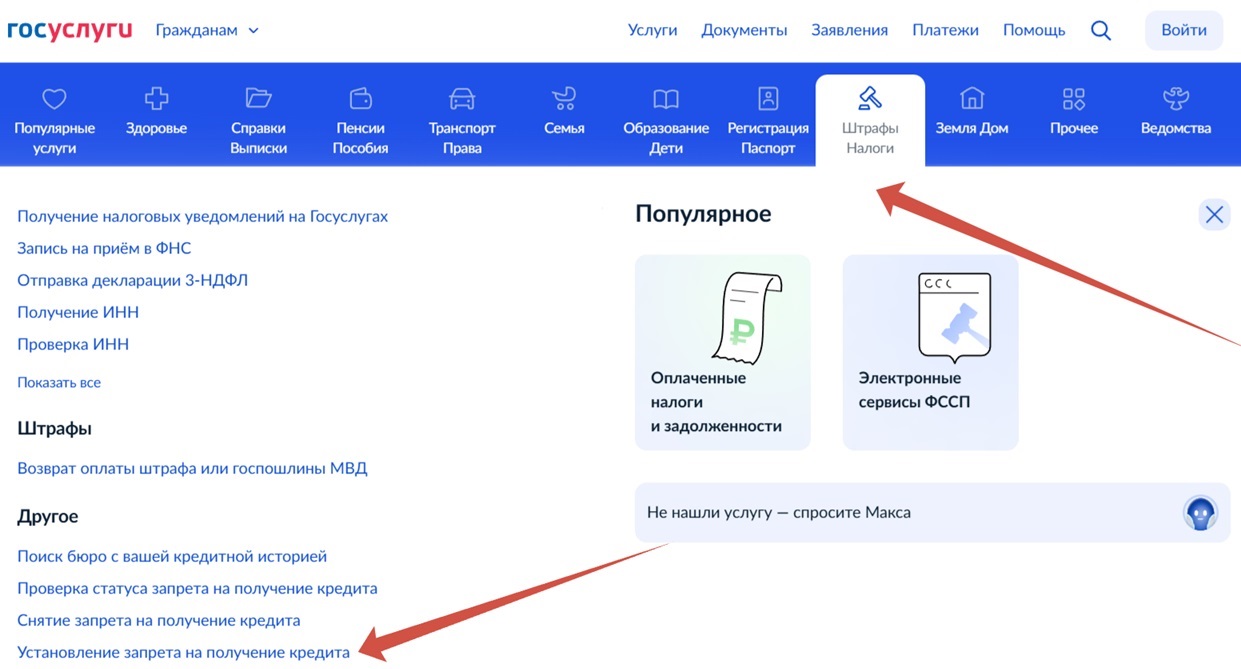

Во вкладке «Штрафы и налоги» в разделе «Другое» кликнуть на «Установление запрета на получение кредита». Или сразу написать роботу-помощнику Максу «Самозапрет на выдачу кредитов» — искусственный интеллект даст прямую ссылку на заявление.

Выбор опции оформления самозапрета на кредиты на Госуслугах

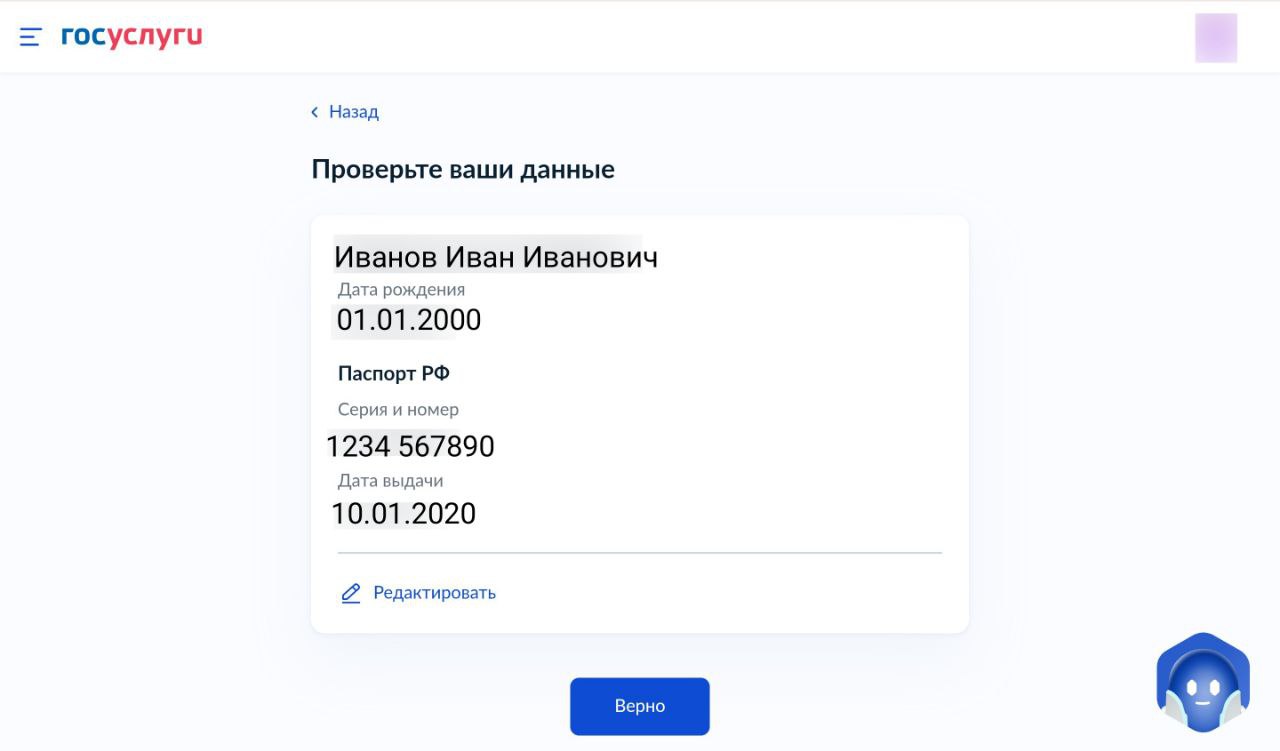

Выбор опции оформления самозапрета на кредиты на ГосуслугахДальше система предложит проверить ФИО и паспортные данные, сохраненные в вашем профиле. Необходимо или подтвердить, что все верно, или изменить сведения в своей анкете.

Проверка персональных данных для заявления

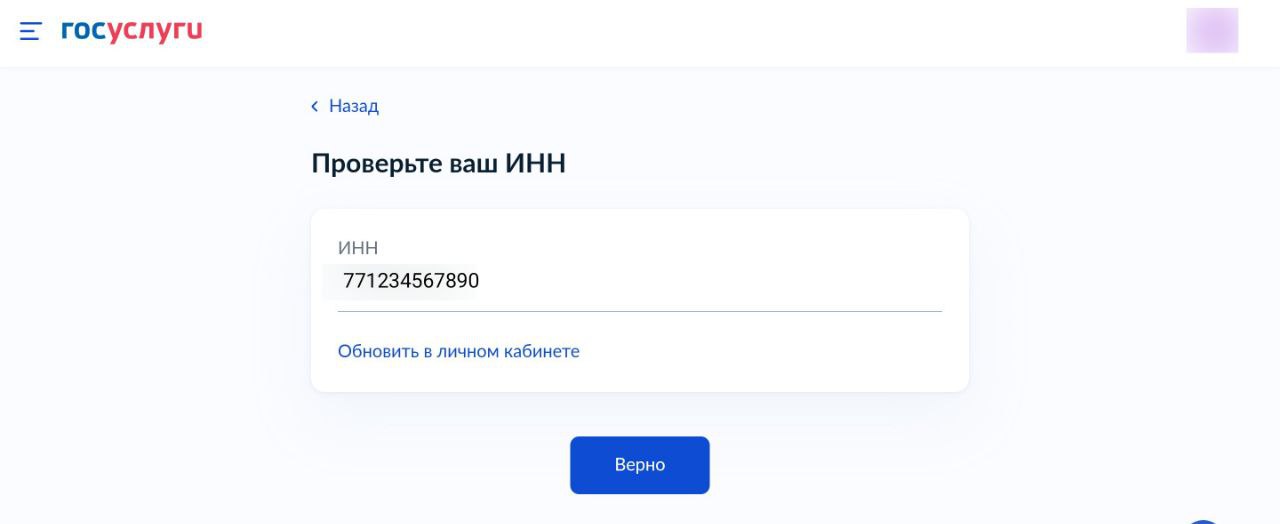

Проверка персональных данных для заявления Следующий этап — проверка ИНН

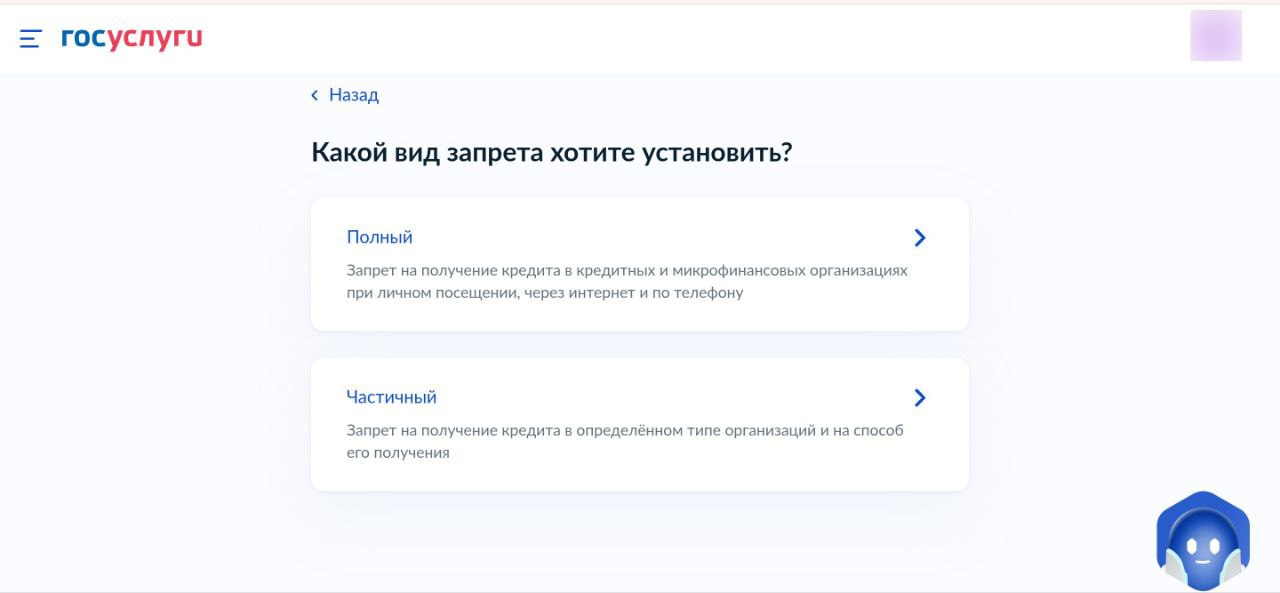

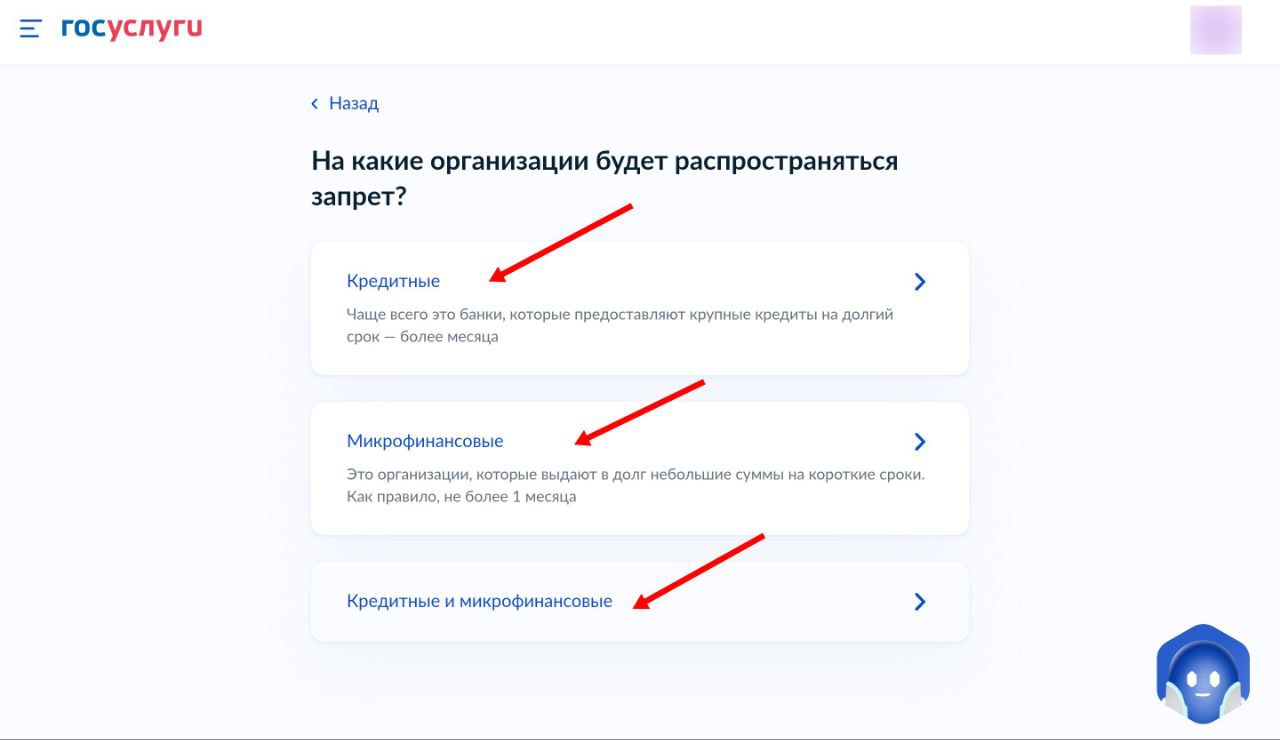

Следующий этап — проверка ИННДалее необходимо выбрать тип запрета:

- полный — касается кредитов и микрозаймов онлайн и в офисе;

- частичный — можно поставить запрет на микрозаймы или только на банковские кредиты, выбрав «запретный» способ их оформления.

Например, вы вправе запретить одобрение себе онлайн-заявок на получение денег в МФО, но оставить свободный допуск к банковским продуктам.

Выбор вида самозапрета

Выбор вида самозапрета Варианты оформления частичного запрета на кредиты

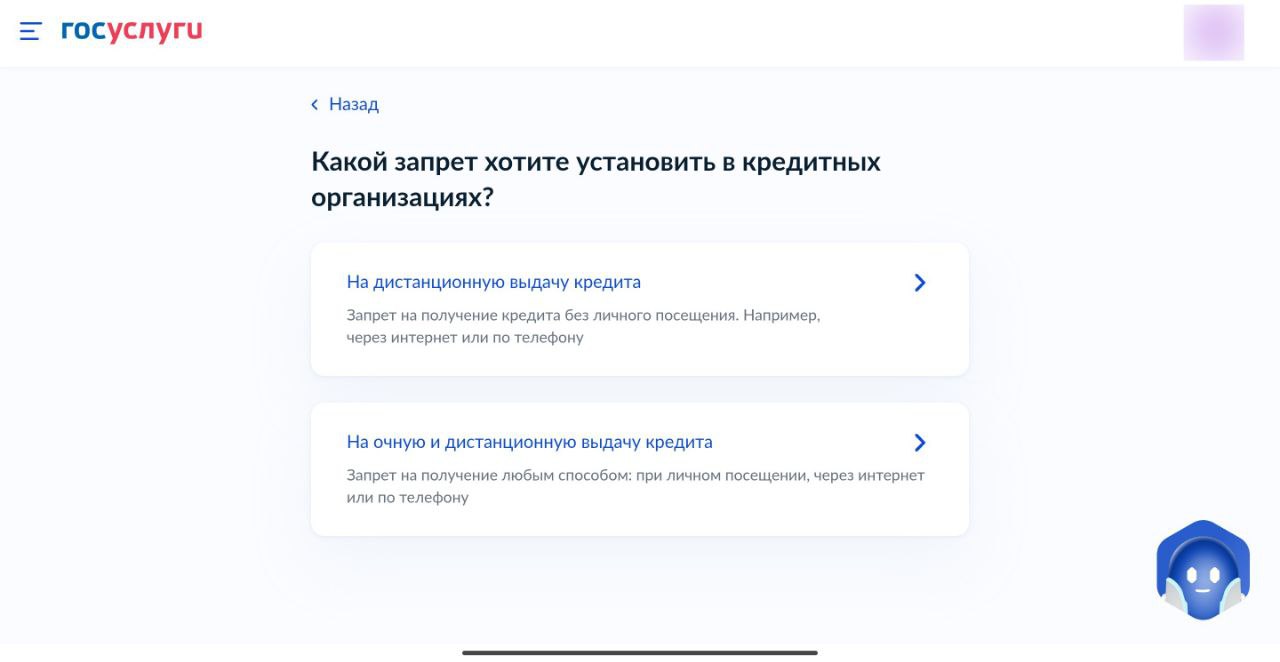

Варианты оформления частичного запрета на кредитыТаким образом, при частичном ограничении есть выбор — можно запретить получение заемных денег:

- только без личного присутствия — то есть, через интернет или по телефону;

- и лично, и онлайн.

Типы частичного самозапрета

Типы частичного самозапретаФинальный шаг: выбрать тип электронной подписи. Самый простой вариант — ПЭП (простая электронная подпись). Она не требует дополнительного оформления, а создается автоматически на Госуслугах.

На этом все. Заявление о самозапрете на кредиты заполнено. Остается нажать кнопку отправки. В личные сообщения на Госуслугах придет оповещение, которое продублируется на вашу электронную почту.

Госуслуги предупреждают, что максимальный срок рассмотрения заявления составляет до двух календарных дней. Но на практике оповещение об оказании услуги приходит спустя несколько минут.

Сделать автозапрет на кредит через Госуслуги можно уже сейчас. В МФЦ же опцию планируют вводить постепенно до 31 августа 2025 года.

Как банки и МФО узнают о самозапрете

Госуслуги — это посредник между гражданами и государственными ведомствами. Сам портал не устанавливает и не снимает запрет, равно как и не оказывает никаких услуг. Например, он не взаимодействует с должниками от лица ФССП, а лишь упрощает контакты, предлагая сервис по записи к приставам на прием или удаленную отправку обращений.

Поэтому система запрета на собственное кредитование работает при содействии Госуслуг, но от портала напрямую ничего не зависит. Это всего лишь «передатчик».

Алгоритм работы следующий:

- Сначала отправляется заявление о самозапрете на кредиты.

- Электронный документ принимают квалифицированные бюро кредитных историй (БКИ).

- БКИ включают информацию в финансовое досье заемщика. На это им отводится минимальное время — практически день в день.

- Если кредитной истории пока нет, ее создадут, и запись о самозапрете будет в файле первой.

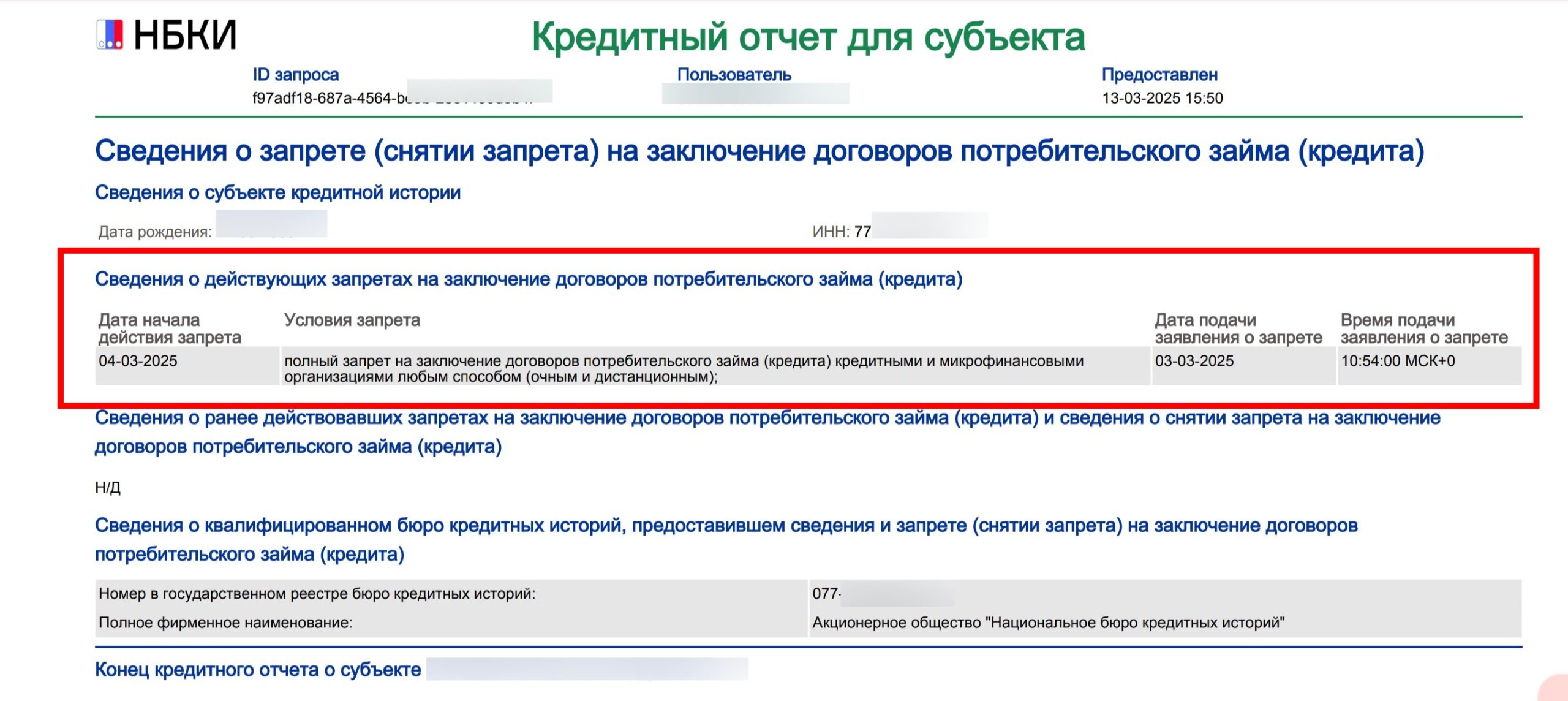

Отображение информации о самозапрете на кредиты на примере бюро кредитных историй НБКИ

Отображение информации о самозапрете на кредиты на примере бюро кредитных историй НБКИА теперь рассмотрим на примере. Представим, что Иванов установил себе запрет на кредиты на Госуслугах, а потом, запамятовав, пришел в Сбербанк за кредитной картой. Первое, что делает любая кредитная организация, получив заявку на свой ссудный продукт, — проверяет кредитную историю. У Иванова там стоит запрет, так что наш заемщик получит отказ по своему заявлению. Сначала ему придется снять самозапрет.

Банк России отмечает, что кредитор не вправе требовать возврата долга, если договор изначально был заключен при наличии запрета (1).

Снять самозапрет можно также через Госуслуги — но уже с помощью усиленной электронной подписи, обычная ПЭП тут не подойдет. В многофункциональных центрах отмену запрета можно осуществить по личному заявлению. Таким образом, предполагается, что усложненное снятие станет препятствием, если на гражданина будет оказываться давление.

К тому же занять деньги в банке или МФО можно будет только через 2 дня. Период ожидания — это еще одна линия защиты от мошенников и возможность для заемщика остыть и взвесить свои финансовые возможности, ведь за пару дней можно и передумать кредитоваться.

прямо сейчас через Telegram

Зачем устанавливать запрет

Самозапрет на Госуслугах снижает риски попасть на удочку мошенников. Банк России опубликовал статистику: за 2024 год совершено около 1,2 млн мошеннических операций на 27,5 млрд рублей. Это на 74,36% больше, чем годом ранее (2).

Мошенники филигранно обходят банковскую защиту и умеют оформлять займы и кредиты онлайн без ведома заемщика. К тому же они используют методы социальной инженерии, психологически надавливая на своих жертв и убеждая тех добровольно переводить средства. Есть надежда, что самозапрет снизит количество таких случаев.

Поставить запрет на заключение кредитных договоров стоит, если:

- Вы в принципе не планируете брать заемные средства.

Тогда самозапрет станет способом обезопасить себя, ведь кредитоваться вы все равно не собираетесь.

- Наоборот, вы исправно выплачиваете кредиты.

Добросовестным плательщикам, зарекомендовавшим себя с самой лучшей стороны, банки подчас готовы выдавать деньги в упрощенном режиме. Например, ВТБ предлагает оформить кредит онлайн в приложении (3). Достаточно согласиться с условиями, поставить электронную подпись, и деньги сразу придут на счет. Это удобно для заемщика, но привлекательно и для мошенников.

- Вы потеряли паспорт, или у вас его украли.

Если удостоверение личности попадет к злоумышленникам, они могут воспользоваться им для получения кредита.

- У вас есть склонность к спонтанным покупкам.

Чтобы снять самозапрет и оформить кредит, заем или рассрочку в магазине, придется подождать два дня. Этого времени хватит, чтобы еще не раз подумать, а так ли нужен новый кредитный продукт.

Информагентство ТАСС со ссылкой на «Объединенное кредитное бюро» сообщает, что за первые пять дней действия самозапрета около 3,6 млн россиян воспользовались предложенной опцией (4). При этом 91% заявлений поданы на полный запрет. За тот же период запрос об установлении самозапрета стал самым популярным на Госуслугах.

Дополнительные меры защиты от кредитных аферистов

Запрет на кредиты — не единственный способ защититься от мошенников. Вот что ещё можно сделать:

- Ограничить проведение операций по картам. Например, в Сбербанке это делается в приложении через вкладку «Лимиты и ограничения» (5). Допускается установить лимит трат с каждой карты в месяц, запретить онлайн-покупки или снятие наличных.

- Заказать мониторинг кредитной истории. Такой контроль — дополнительная платная услуга бюро кредитных историй. После активации клиент получает оповещения о каждой новой записи. В 2025 году в Национальном бюро кредитных историй годовая подписка с СМС-уведомлениями стоит 950 рублей (6). А Объединённое Кредитное Бюро предлагает несколько вариантов подписок от 99 рублей в месяц и дороже (7).

- Запретить банкам запрашивать кредитную историю. Для этого необходимо отозвать согласие на обработку персональных данных. Тогда банк не сможет мониторить кредитное досье и формировать персональные предложения для клиента. Но отозвать согласие получится только при отсутствии действующего кредита или кредитной карты.

Частые вопросы

Оформить запрет на кредиты вправе граждане с подтвержденной учетной записью на Госуслугах. Опцией можно воспользоваться исключительно для себя — установить самозапрет для третьих лиц нельзя.

Порядок пользования действующими кредитными картами не изменится. Под блокировку могут попасть разве что полученные, но так и не активированные кредитки. А вот получить новую карту можно будет только после снятия запрета.

Нет, просто так отказать в приеме заявления нельзя. Единственная причина отказа от бюро кредитных историй — несоответствие данных в заявлении имеющимся в их базах. В таком случае уведомление с перечнем причин придет на Госуслуги в личный кабинет. Нужно устранить ошибки и подать заявление еще раз.

Если вы уже столкнулись с обманом мошенников или с трудностями в оплате кредитов, и погашать задолженности вам нечем — закон позволяет освободиться от долгов через банкротство. В результате процедуры суд списывает обязательства по кредитам, микрозаймам, кредитным картам, в том числе, долги, которые уже находятся в стадии исполнительного производства, и даже оформленные на вас мошенниками.

Если вы хотите узнать, поможет ли банкротство в вашей ситуации, записывайтесь на бесплатную консультацию. Специалист проанализирует положение и предложит оптимальный вариант решения финансовых проблем. Оставьте заявку, и наш юрист свяжется с вами.

Источники

- Самозапрет на заключение договоров потребительских кредитов (займов).

- Обзор операций, совершенных без добровольного согласия клиентов финансовых организаций.

- Условия по кредиту наличными в банке ВТБ.

- Около 3,6 млн россиян уже установили самозапрет на кредиты.

- Сам себе защитник. Как и зачем ограничивать свои онлайн-операции.

- НБКИ. Подписка на кредитную историю.

- Контроль ошибок и изменений в кредитной истории — подписка ОКБ.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.