в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Оглавление

- Обязательства по кредитам участников СВО

- Какие возможности дают гражданам кредитные каникулы

- Кто может обратиться за реструктуризацией кредита при мобилизации

- Ограничения по размерам кредитов или займов при оформлении каникул участникам СВО

- Срок действия отсрочки платежа

- Документы для оформления реструктуризации кредита мобилизованному

- Какие еще послабления возможны для участников СВО и членов их семей

- В каких случаях спишут долги по кредитам

Реструктуризация кредита при мобилизации: инструкция по оформлению кредитных каникул

Оглавление

- Обязательства по кредитам участников СВО

- Какие возможности дают гражданам кредитные каникулы

- Кто может обратиться за реструктуризацией кредита при мобилизации

- Ограничения по размерам кредитов или займов при оформлении каникул участникам СВО

- Срок действия отсрочки платежа

- Документы для оформления реструктуризации кредита мобилизованному

- Какие еще послабления возможны для участников СВО и членов их семей

- В каких случаях спишут долги по кредитам

Реструктуризация кредитов для мобилизованных граждан и участников спецоперации на Украине и их родных — мера господдержки, осуществляемая по указу президента. Она предоставляется в форме кредитных каникул.

По официальным данным, в 2022 году под внеплановый призыв, начавшийся 21 сентября и закончившийся 28 октября, попали порядка 300 тысяч человек. Но периодически появляются сведения о том, что мобилизационные мероприятия продолжались и после указанной даты. А также не утихают разговоры о том, что не исключена и новая «волна». Как быть в такой ситуации гражданам, имеющим обязательства не только перед близкими, но и перед представителями банковской сферы?

прямо сейчас через WhatsApp

Обязательства по кредитам участников СВО

Многие семьи уже оказались в сложной финансовой ситуации из-за внезапного призыва кормильца, т.к. лишились доходов, достаточных для выполнения обязательств перед своими кредиторами.

И здесь следует сделать разъяснения: невзирая на экономические и геополитические неурядицы в РФ, долги населения перед институциональными кредиторами в прошлом году росли, хоть и темпами гораздо ниже, чем в прежние годы. Согласно статистике, на 1 января 2022 года портфель всех потребительских кредитов находился на уровне 24,48 трлн рублей, а к концу сентября поднял планку до 25,95 трлн рублей. И не секрет, что в новые долги люди нередко влезали, чтобы за их счет «перекрыть» существующие. Так что проблема выплаты займов и ссуд во весь рост встала перед многими домохозяйствами.

Регулятор финансового рынка — Центробанк — дал комментарии, на что могут рассчитывать мобилизованные, прочие участники спецоперации и их близкие в сложной жизненной ситуации, а также кто и как может оформить банковские документы.

С какой даты действуют меры господдержки для мобилизованных

В первый же день частичной мобилизации, то есть 21 сентября, ЦБ опубликовал на своем сайте документ под названием «Кредитные каникулы для мобилизованных и участников СВО», где содержатся ответы на актуальные вопросы, адресованные указанным категориям лиц.

Но в тексте встречаются отсылки и к более поздним датам — документ обновлялся по мере появления постановлений правительства и принятия законов, где прописаны адресаты и способы поддержки, плюс уточнены прочие детали.

Итак, 7 октября был принят закон № 377-ФЗ, который вносит поправки в действующее законодательство, регламентирующие исполнение обязательств по кредитам для всех вовлеченных в СВО категорий населения, включая членов семей военнослужащих.

Среди более поздних документов стоит отметить также и № 406 ФЗ от 20 октября 2022 года, «запустивший» изменения в другие федеральные законы и позволивший оформить отсрочку предпринимателям — единоличным участникам ООО, призванным на военную службу.

Наконец, вопрос поднимается и в Постановлении Правительства от 22 октября 2022 года № 1874 «О мерах поддержки мобилизованных лиц».

прямо сейчас через Telegram

На какие финансовые организации распространяется обязательство реструктурировать кредиты мобилизованных

Установки Банка России обязательны к исполнению для всех подконтрольных ему структур. В документе указано, что предоставить отсрочку по выплатам ссуд должны:

- банки;

- микрофинансовые организации (МФО);

- кредитные кооперативы — как потребительские, так и сельскохозяйственные;

- ломбарды.

Какие возможности дают гражданам кредитные каникулы

Такая мера господдержки позволяет заемщику приостановить обязательства в течение льготного периода: либо полностью прекратив выплаты, либо снизив их до приемлемой для личного или семейного бюджета величины.

При выборе частичных каникул, клиент самостоятельно устанавливает, сколько готов выплачивать.

Но важно помнить:

- Проценты на сумму долга будут начислять и во время действия кредитной паузы.

- Задолженность по этой причине возрастет.

- Срок «жизни» займа тоже удлинится, чтобы клиент ежемесячно гасил ссуду по установленному графику платежей.

Схема начисления процентов на остаток основного долга

Этот показатель по каждой категории продуктов ежеквартально высчитывает и публикует Банк России.

Имеет ли смысл досрочно прерывать каникулы

Законодательно не запрещено выйти из режима господдержки до окончания возможного срока. Для этого достаточно уведомить кредитора о желании вернуться в стандартный график и начать вносить на счет ежемесячный платеж в полном размере. Вопрос в том, стоит ли: не прерывая кредитных каникул, можно перечислять банку небольшие выплаты:

- Средства будут направлены на уплату основного долга.

- С каждым таким платежом банк будет делать перерасчет ПСК.

- Соответственно, итоговая переплата будет ниже.

- Гражданину удастся сохранить часть средств либо накопить себе на финансовую «подушку безопасности».

Частые вопросы

Текущие правила для мобилизованных, как уже говорилось ранее, действуют с 21 сентября. Начало каникул может быть оформлено любым днем после этой даты — поясняют в Центробанке, основываясь на положениях закона.

Исключение сделано только для приостановки выплат по кредитным картам — там отсрочка может начаться не раньше, чем подано требование.

Предоставить заявление на получение льготы можно в любой день до конца 2023 года, но до окончания срока действия соглашения с кредитором.

Нет. Для получения льготы мобилизованному предстоит предоставить заявление в организацию, перед которой есть обязательство. В зависимости от условий договора, оно может быть подано в письменном виде, через доступные онлайн-каналы, а также по телефону через специалиста службы поддержки. Важный момент: по каждому кредиту или займу направляется отдельное требование в организацию, которая его выдала.

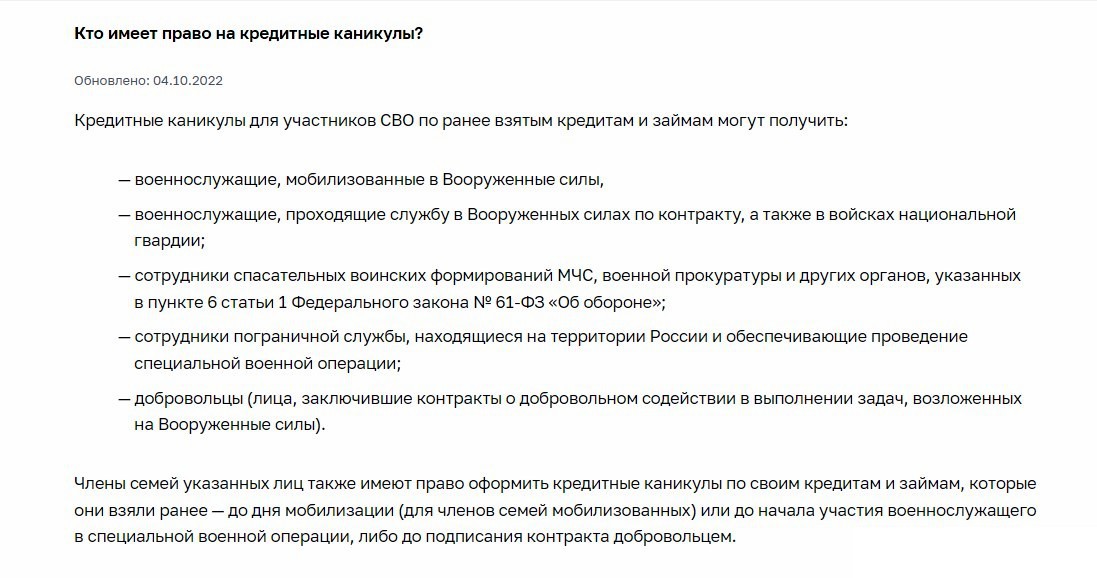

Кто может обратиться за реструктуризацией кредита при мобилизации

Перечень тех, кому доступна господдержка, также содержится на сайте Банка России.

Кто имеет право на кредитные каникулы

Кто имеет право на кредитные каникулыКак мы видим, в списке фигурируют не только лица, призванные в период мобилизации.

Банк России подчеркивает, что участники СВО имеют право на кредитные каникулы, даже если они были призваны до 7 октября 2022 года, т.е. до момента вступления в действие № 377-ФЗ.

Поскольку призыв может осуществляться в короткие сроки, и сам гражданин просто не успеет оформить необходимые документы в банке, право сделать это можно делегировать его знакомым или родным. Предстоит предоставить банку доверенность, «оформленную в простой письменной форме», как разъясняют в ЦБ РФ.

Более того: возможность получить аналогичные льготы распространяется и на членов семьи участников СВО. Вот что пишут по этому поводу в документе ЦБ:

Члены семей указанных лиц также имеют право оформить кредитные каникулы по своим кредитам и займам, которые они взяли ранее — до дня мобилизации (для членов семей мобилизованных) или до начала участия военнослужащего в специальной военной операции, либо до подписания контракта добровольцем.

Банк России

Кто из родственников может получить льготу по выплатам долга

В Центробанке разъясняют, что к членам семьи по закону относят:

- супругу;

- несовершеннолетних детей;

- детей, ставших инвалидами до 18-летнего возраста;

- детей до 23 лет, которые обучаются очно;

- иных лиц на иждивении военнослужащих.

Право на законную отсрочку имеют не только супруги или дети призванного, но и усыновители, сестры и братья, а также дедушки, бабушки и даже внуки.

Понятно, что не достигшие совершеннолетия или признанные недееспособными лица не смогут обратиться напрямую за получением льготы. От их имени должен действовать официальный опекун. Впрочем, ситуации, когда несовершеннолетний или недееспособный гражданин нуждается в кредитных каникулах, мягко скажем, встречаются нечасто.

По кредитам, подлежащим отсрочке, есть ограничения, которые разъясняет на своем сайте регулятор:

- Для самих мобилизованных под реструктуризацию попадают все виды займов — как взятые для частных целей, так и под финансирование бизнес-задач (для индивидуальных предпринимателей).

- А вот для их родных — только ссуды на личные нужды.

Ограничения по размерам кредитов или займов при оформлении каникул участникам СВО

Вопрос продиктован тем, что в предыдущие периоды, когда вводились подобные паузы по выплатам (для более широких категорий граждан и МСБ) по закону № 106-ФЗ — во времена пандемии КОВИД-19 в 2020 году; а также сразу поле после начала спецоперации на Украине в 2022 году — действовали ограничения по срокам подачи заявок на реструктуризацию. Причем тогда под действие закона попадали всего 4 вида банковских кредитов.

Сегодня для лиц, подходящих под критерии отсрочки, таких лимитов нет. В перечень попадают все виды потребительских кредитов, вопрос только в дате оформления кредитного договора — она должна предшествовать дню призыва.

Вот что пишет по этому поводу сам Банк России в уточнениях от 3 ноября 2022 года:

По всем потребительским кредитам и займам (включая ипотеку, а также кредитные карты), которые заемщик взял до мобилизации или начала участия в СВО.

Также кредитные каникулы распространяются на все кредиты и займы, взятые индивидуальными предпринимателями (в том числе на предпринимательские цели), которые были мобилизованы или участвуют в СВО как добровольцы.

Размер кредита и займа, а также их количество не имеют значения.

Вместе с тем кредитные каникулы не распространяются на кредиты и займы, взятые на предпринимательские цели членами семьи военнослужащего, которые зарегистрированы в качестве индивидуальных предпринимателей.

Банк России

Срок действия отсрочки платежа

Меры поддержки предоставляются до конца срока службы по контракту либо по мобилизации, дополнительно к нему приплюсовывают 30 дней. При этом отсрочка распространяется и на период лечения в стационаре после ранения, контузии или травмы, а также при наличии иных заболеваний, полученных во время выполнения боевых задач.

Также банк не имеет права требовать выплаты, пока участник спецоперации признан пропавшим без вести.

Тот же порядок относится и к членам семьи мобилизованного, оформившим кредитные каникулы по своим обязательствам перед финансовыми структурами.

Частые вопросы

Банкам дается 10 дней на обработку документов. Если поданные сведения подтвердятся, заявление вступает в силу в соответствии с положениями закона.

По своей сути, заявление на предоставление любых кредитных каникул является требованием. Обоснованной причиной для отказа может стать только несоответствие установленным законодательным критериям.

Если вы или ваш близкий человек столкнулись с немотивированным «отфутболиванием» кредитора, имеет смысл обратиться в интернет-приемную ЦБ РФ.

Да, такая возможность предусмотрена законом. Начисленные штрафы и пени в таком случае увеличиваться не будут. Но одновременно с этим заемщику не простят и уже начисленные неустойки — их придется заплатить после выхода из льготного режима, поясняют в ЦБ. Все выплаты будут осуществляться в соответствии с условиями кредитного договора.

Документы для оформления реструктуризации кредита мобилизованному

Перечень на самом деле небольшой:

- Для самих военнослужащих в него входят справки, которые подтверждают участие гражданина в спецоперации, например, выписки от военкома или командования воинской части.

Предоставить эти документы в банк или в МФО могут иные лица по просьбе мобилизованного, никаких доверенностей от них не потребуют.

Но, предположим, у человека нет родных, а сам он не успел уладить дела «на гражданке». Для таких случаев кредиторы получили право самостоятельно направлять запросы в ФНС, а там по цепочке требование о предоставлении актуальной информации уйдет в Минобороны, после чего кредитор получит официальный ответ. Т.е. заемщику никуда ходить не нужно.

В принципе, этот вопрос можно уладить и позднее. Главное успеть передать бумаги кредитору до окончания льготного периода, иначе кредитные каникулы аннулируют.

- Членам семей военнослужащего придется дополнительно предъявлять документы, подтверждающее факт близкого родства.

- свидетельство о браке — для супруги;

- свидетельство о рождении/усыновлении — для детей;

- справку с места учебы — для детей до 23 лет, учащихся очных отделений вузов;

- справку об инвалидности — для совершеннолетних детей, находящихся на иждивении у мобилизованного;

- документы из опеки или суда о назначении опекуном/попечителем — для иждивенцев участника СВО.

Подробный список представлен в разъяснениях на сайте Центробанка.

Для граждан, которые участвуют в СВО после 24 февраля, тоже предусмотрены послабления — им обещают простить накопившиеся из-за просроченной задолженности пени и штрафы.

ЦБ РФ по этому поводу пишет, что неустойка по обязательствам, «набежавшая» за период с 24 февраля по 7 октября (день, когда вступил в силу закон № 377-ФЗ), уплачиваться не должна.

Какие еще послабления возможны для участников СВО и членов их семей

В числе рекомендаций Банка России профессиональным кредиторам содержится еще ряд мер:

- Не прибегать к начислению неустойки по ссудным договорам самих военнослужащих и их родственников-иждивенцев.

- Не предъявлять этим категориям граждан требования о досрочном исполнении имеющихся обязательств.

- Приостановить процедуры взыскания с них просроченной задолженности, а также отчуждения ипотечного жилья, на которое уже было ранее обращено взыскание.

ЦБ сообщает, что никакие залоги не могут быть проданы, пока длятся официальные кредитные каникулы.

Влияние на кредитную историю участника СВО

По существу, речь идет о целом комплексе мер, информацию о которых финансовые организации по закону № 218-ФЗ обязаны передавать в специализированные БКИ.

И наличие просрочек, и даже просто факт реструктуризации кредита обычно приводит к ухудшению кредитного досье и финансового рейтинга человека. Поэтому Центробанк позаботился и о том, чтобы эти сведения в записях БКИ для лиц, воспользовавшихся господдержкой, отражались и, главное, воспринимались в дальнейшем, как нейтральные.

В каких случаях спишут долги по кредитам

Такое возможно, но только в двух нерадостных ситуациях, когда участник спецоперации:

- Официально признан погибшим.

- Имеет тяжелые увечья, следствием которых стала инвалидность первой группы.

Списание кредитных задолженностей в таких случаях распространяется и на членов семьи. Под действие нормы попадают все участники боевых действий.

Уведомить кредитора о кончине заемщика — обязательство семьи или наследников. В ситуации, когда по суду без вести пропавшего признали умершим, порядок оповещения банка такой же.

Пока суд не состоялся, и военнослужащий числится живым, оформленные ранее кредитные каникулы так и будут длиться.

Если кредиторы отказали вам в праве на реструктуризацию по мобилизации, через оформление кредитных каникул, а платить по обязательствам вам нечем, обратитесь к нашим юристам. Мы поможем исправить ситуацию и найти подходящий выход, а также возьмем на себя сопровождение вашего банкротства, если иные пути полного списания долгов для вас окажутся недоступными. Запишитесь на бесплатную консультацию к нашему специалисту.

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.