в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Что такое МФО, и как не стать жертвой аферистов

МФО — это микрофинансовая организация, которая выдает населению займы «до зарплаты». Не стоит путать МФО с банком: обе структуры относятся к финансово-кредитным организациям, но размер и срок займов отличается. МФО выдает ссуды под ежедневные проценты, сроком от месяца до года, а суммы составляют от тысячи рублей до миллиона. Отличается и подход к личности клиента: банк устраивает более жесткую проверку, чем микрокредитные организации.

прямо сейчас через WhatsApp

Суть закона о микрофинансовых организациях: кто и как контролирует МФО?

Их деятельность регламентируется № 151-ФЗ «О микрофинансовых учреждениях». Заниматься микрофинансированием организация может после включения в реестр. Реестр опубликован и обновляется на сайте ЦБ: https://www.cbr.ru/microfinance/registry/.

Регулирующим органом выступает ЦБ РФ, как и для банков. С 2017 года произошло разделение в сфере МФО. Теперь это:

- Микрофинансовые организации и кооперативы (МФО или МФК) выдают займы до 1 миллиона рублей, поэтому требования к ним выше:

- капитал больше 70 млн. рублей;

- МФО вправе выпускать облигации;

- можно открывать депозиты;

- выдача кредитных средств осуществляется онлайн и в офисах.

- Микрокредитные учреждения (МКО или МКК) кредитуют на суммы до 500 000 рублей, их характеризуют следующие параметры:

- капитал в размере до 70 млн. рублей;

- им разрешено только кредитование — в МКО нельзя открыть вклад;

- рекламу можно подавать в интернете;

- не могут выдавать займы дистанционно.

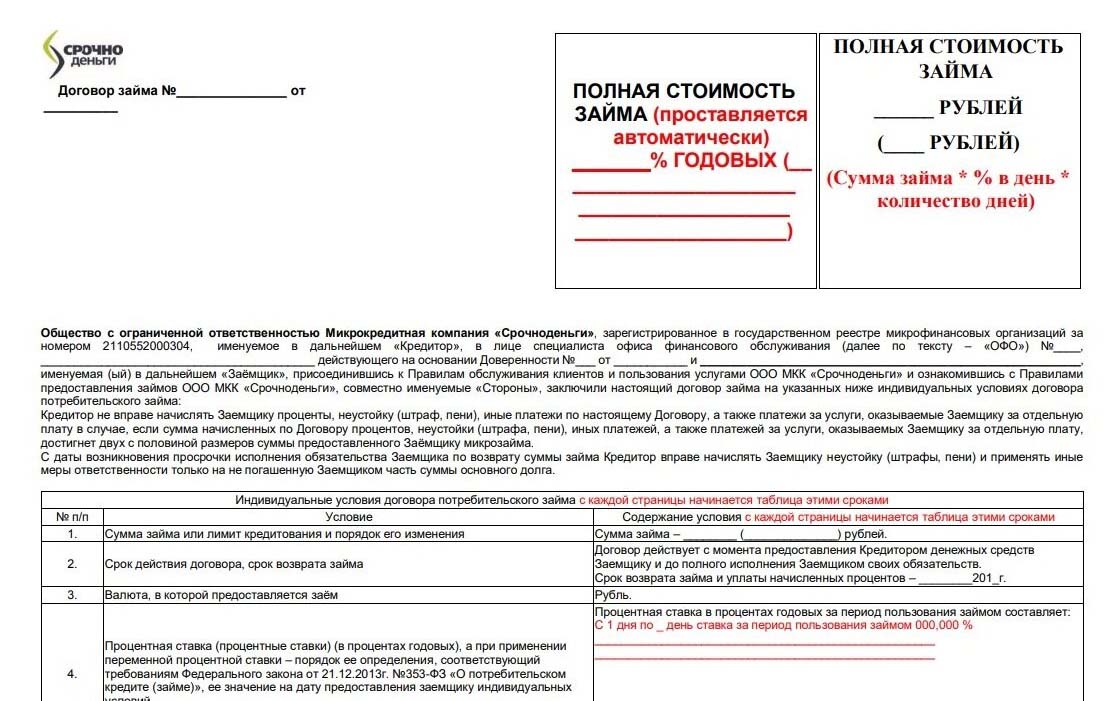

ПСК по микрозайму

ПСК по микрозаймуЗайм в результате просрочки не может вырасти больше, чем в 2,3 раза от тела кредита. То есть начисленные пени, штрафы не будут больше 130%.

С 2013 года МФО обязали № 353-ФЗ указывать в договоре кредитования полную стоимость кредита. Также деятельность МФО регламентируется положениями Приказа ЦБ от 31 июля 2017 года ОД-2169.

Каждая финансовая организация в РФ имеет идентификацию. Код МФО — это банковский идентификационный номер, который необходим для проведения кассовых и расчетных операций (БИК). Расшифровка кода дает следующие сведения:

- местоположение финансовой организации;

- дата регистрации;

- регион.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Принцип работы МФО — правила выдачи микрозаймов

МФО вправе кредитовать заемщиков на следующих условиях:

- физлицам выдают займы в размере до 1 млн. рублей; предпринимателям — до 3 млн. рублей;

- сотрудники или система запрашивает у человека данные и документы, чтобы проверить соответствие внутренним критериям;

- МФО может отказать в кредитовании, если есть убедительные причины;

- МФО вправе вести другую деятельность, помимо основной;

- МФО вправе получать деньги как благотворительные пожертвования и взносы;

- Организация вправе вносить корректировки в кредитную историю человека.

МФО не может:

- заниматься привлечением денег физических лиц, если это не учредители;

- поручаться по обязательствам руководителей;

- кредитовать в долларах, евро или другой валюте, кроме национальной;

- менять проценты по договору и другие условия без согласия другой стороны;

- участвовать на рынке ценных бумаг;

- штрафовать за досрочное погашение, если человек письменно предупредил о намерении закрыть микрозайм;

- кредитовать человека, если размер его обязательств перед МФО после этого превысит 1 млн. рублей.

Как узнать, что МФО настоящая?

Простой способ узнать, что МФО действует легально — это проверить ее документы и посмотреть на сайте ЦБ РФ.

На что обратить внимание:

- Минимальные суммы вкладов. МФК, которая работает легально, принимает вклады от физических лиц в размере от 1,5 млн. рублей, не меньше.

На рынке встречаются заманчивые предложения: вложи 50 000 рублей под 40%, и заработай за 2 месяца + 20 000 рублей. Подобные акции свидетельствуют о фальшивом статусе МФО. Скорее всего, этим занимается агентство, которое не несет ответственности. Если вы любите рисковать, рекомендуем проверить договор депозитного счета. Вы будете удивлены, когда дочитаете до раздела «Права и обязательства сторон».

- Проверка через реестр МФО. Придерживайтесь следующей инструкции:

- зайдите на страницу Центробанка;

- скачайте электронную таблицу с МФО в России в формате xlsx;

- в скачанном файле будет 2 страницы: на первой публикуются легально работающие МФО; на второй — организации, у которых отозвана лицензия.

- Проверьте рейтинг МФО. Это можно сделать, посетив страницу, на которой публикуются рейтинги МФО.

прямо сейчас через Telegram

Как выбрать МФО правильно?

Обратите внимание на следующие факторы:

- Страхование. МФО рекламируют, что сотрудничают со страховыми компаниями. Но вам это не принесет никаких выгод — МФО и банки страхуют себя, а не клиентов. Страхование имеет смысл, если вы вкладываете деньги, а не занимаете. Исключите этот критерий при выборе МФО для кредитования.

- Процентные ставки. В 2025 году микрофинансовые организации не вправе предлагать ставку более 0,8% в день. Если просят больше — это мошенники, не связывайтесь.

- Проверка в интернете. МФО часто всплывают в социальных сетях, ведут группы и официальные страницы. О них пишут в СМИ, их обсуждают на тематических форумах и сайтах.

Не принимайте во внимание положительные отзывы в стиле «Брал микрозайм на целый месяц, все супер, отдал за 2 недели, доволен как слон». Это явно заказной отзыв. Никто в здравом уме не будет восторгаться, что МФО сделала свою рутинную работу.

Обратите внимание на негатив. Часто отзывы бывают несправедливыми по отношению к МФО, но порой критика оправдана. «Просрочила кредит на 2 месяца, не простили, угрожают коллекторами, а у меня ребенок, я мать…» — четко ясно, что человек взял обязательства, и не исполнил их. Негативный отзыв несправедлив по отношению к МФО.

Если люди пишут, что МФО обманывает — предлагает 0,5% в день, а в договоре стоит 2,5%, или пытается взыскать больше, чем предусмотрено договором, стоит задуматься. Лучше обойти мошенников стороной.

Стоит ли брать микрозайм в МФО?

МФО, несмотря на двоякую славу, выступают подспорьем для:

- работников, которые получают недостаточно, чтобы выжить. Они вынуждены периодически занимать «до зарплаты» и превращаются в стабильных клиентов подобных организаций;

- мам в декрете, инвалидов, пенсионеров, студентов и других социально уязвимых категорий населения;

- людей с испорченным кредитным рейтингом — МФО лояльнее банков;

- людей, которые не работают официально. МФО предоставляют кредиты без справок, когда банки требуют документ о платежеспособности заемщика. К сожалению, в России граждане часто работают без официального оформления или по серым схемам — работодатели не стремятся честно платить налоги, а кушать хочется всем. Приходится обращаться в МФО — они с радостью выдадут ссуду без справок с работы.

Стоит ли брать краткосрочный кредит? Только если вы можете рассчитаться в срок. Иногда сотрудничество с МФО бывает выгодным:

- Первая ссуда предоставляется сроком на 1 месяц под 0%. Единственное, что теряет клиент — это небольшую комиссию при переводе денег на банковскую карту.

- Промокоды позволяют пользоваться кредитными средствами под низкий процент. МФО часто предоставляют скидки — можно оформить ссуду под 0,1-0,3% в сутки вместе стандартных 1-2%. Предложения поступают от разных МФО на регулярной основе.

- Минимальные требования. Вам не нужно предоставлять справки 2-НДФЛ из налогового органа, свидетельства из Росреестра о наличии имущества и соблюдать другие формальности. Достаточно вбить паспортные данные и ИНН. Проверка проводится в течение 5-10 минут автоматически.

- Быстрота. Оформить микрозайм можно за 10-15 минут, через анкету сайта организации. Если вы, к примеру, оказались в другом городе, возникла острая нехватка средств, можно быстро оформить микрокредит и решить проблему. К сожалению, с банком это не сработает.

Нужна помощь с кредитами, не знаете, как рассчитаться? Мы предоставляем бесплатные консультации юристов. Мы решим проблемы с просроченными задолженностями — официально и по закону!

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А40-173131/2024

Было долга - 1 123 488 руб.

г. Москва

Завершено:

17.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 123 488 руб.

А40-173168/2024

Было долга - 1 399 202 руб.

г. Москва

Завершено:

09.04.2025

Этапы:

22.07.2024

Поступило в работу

29.07.2024

Подача заявления

09.10.2024

Признан банкротом

Списано долга:

1 399 202 руб.