в освобождении от долгов

Работаем на всей

Работаем на всей территории РФ

освободиться от долгов

Реструктуризация ипотеки: кому доступна и как получить?

По данным аналитического агентства FRANK RG (1), ипотечные кредиты составляют более половины от общего количества всех видов заемных средств, выданных российскими банками населению. Этот востребованный вид финансирования граждан предполагает длинные, измеряемые многими годами, сроки возврата долга и крупные суммы ежемесячных платежей.

Нестабильная экономика России и затянувшийся кризис снижают платежеспособность большинства людей, живущих в нашей стране. Увеличивается число случаев, когда взятый в «тучные времена» кредит спустя несколько лет оказывается непосильной ношей для заемщика. Возможность узнать все о реструктуризации ипотеки позволяет при необходимости грамотно воспользоваться этой финансовой услугой и избежать просрочки по кредиту.

прямо сейчас через WhatsApp

Всегда ли покупка недвижимости в кредит является ипотекой

Ипотека — это вид целевого жилищного кредитования, по которому в качестве залога выступает объект недвижимости: квартира, загородный дом или любое другое ликвидное (легко продаваемое) помещение. При этом в качестве залогового актива выступает как жилье, приобретаемое в кредит, так и другое недвижимое имущество, которое уже находится в собственности заемщика.

Взять ипотечный кредит можно не только на покупку готового объекта, но и на «вторичку», а также на строительство дома или квартиры. В этом случае, в залог оформляют строящийся объект или другую недвижимость, которой владеет заемщик.

Купить квадратные метры можно и по нецелевой ссуде без наложения обременения на помещение. В таком случае выданные банком средства не являются ипотекой, а относятся к разряду потребительских кредитов. На них не распространяются государственные программы, направленные на поддержку ипотечных заемщиков.

Реструктуризация ипотеки — что это такое простыми словами

Реструктуризация кредита — это изменение существенных условий кредитного договора, например:

- уменьшение величины действующей процентной ставки;

- продление срока возврата заемных средств;

- изменение вида валюты по выданной ссуде путем пересчета суммы долговых обязательств (например, из долларов или евро в рубли);

- пересмотр графика перечислений по кредитному договору (когда банк разрешает заемщику временно не погашать основной долг, а оплачивать только начисленные по ссуде проценты);

- предоставление возможности воспользоваться кредитными каникулами.

прямо сейчас через Telegram

Реструктуризация и рефинансирование: есть ли разница между этими понятиями

Изменить условия по ипотечному договору можно с помощью реструктуризации или рефинансирования кредита. Обе эти банковские услуги имеют одинаковые цели, но различаются в оформлении:

| Реструктуризация | Рефинансирование | |

|---|---|---|

Как проходит процедура |

При реструктуризации не нужно заключать новый кредитный договор. Её оформляют в рамках действующего займа с помощью подписания банком и клиентом дополнительного соглашения. |

Рефинансирование — это перекредитование. Заемщику выдают новую ссуду, а затем с помощью заемных средств закрывают «старые» долговые обязательства. Эта финансовая операция подразумевает оформление нового кредита и сопровождается сбором соответствующих справок, заключением страховых и ипотечных договоров. |

Где можно изменить условия кредита |

Реструктурировать ипотеку можно лишь в том банке, в котором первоначально был выдан кредит. |

Рефинансирование допустимо в любой кредитной организации. |

Условия для одобрения банком нового графика платежей |

Реструктуризация кредита допускается, если заемщик попал в жизненную ситуацию, которая ухудшила его платежеспособность. Без справок, подтверждающих ухудшение материального положения клиента, кредитор не рассматривает заявление о возможности реструктурировать условия договора. |

Рефинансировать кредит заемщик может по своему желанию. Достаточно найти банк, где лучше условия кредитования, и получить согласие финорганизации на выдачу нового займа. |

Когда возможна реструктуризация ипотечного кредита

Главная цель реструктуризации — временно снизить финансовую нагрузку на человека, у которого возникли или в ближайшем будущем могут появиться трудности по оплате своих долговых обязательств.

К таковым относятся следующие случаи:

- Предстоит сокращение штата или ликвидация предприятия, на котором трудится заемщик. Потерявший работу плательщик ипотеки может не сразу найти новый источник дохода. Полагающееся безработному пособие, начисляемое через центр занятости, вряд ли будет достаточным для покрытия текущих расходов на проживание, оплату кредита и набежавших процентов.

- Прибавление в семействе. Необходимость взять на содержание недееспособного родственника или предстоящее появление малыша увеличивают количество иждивенцев в семье. Связанные с этими событиями расходы логичным образом растут. На время декрета будущей мамы и ее отпуска по уходу за ребёнком многие семьи оказываются в сложном материальном положении, поскольку общая платежеспособность семейства снижается. Погашать ипотеку в положенный срок становится трудно.

- Значительное ухудшение здоровья заемщика или членов его семьи. Длительное лечение с большими финансовыми расходами могут стать критичными для семейного бюджета. А получение заемщиком инвалидности резко снижает уровень его дохода.

- Стихийное бедствие, пожар или иные чрезвычайные ситуации, оказавшие негативное воздействие на материальное положение клиента банка.

- Другие жизненные обстоятельства, которые возникли не по вине заемщика и вызвали значительные финансовые потери для человека, оформившего ипотеку.

Как оформить реструктуризацию ипотечного жилищного кредита

Закон не обязывает банки предоставлять реструктуризацию ипотеки, даже если заемщик действительно не может платить по счетам. Финансовая организация вправе сама решать, пересматривать или нет условия возврата средств по выданному кредиту. Поэтому, если возникли сложности по оплате текущих платежей по ипотеке, рекомендуется соблюдать следующий порядок действий:

- Обратиться в отделение банка и узнать, можно ли воспользоваться реструктуризацией с учетом конкретной ситуации.

- Получив положительный ответ, написать заявление с просьбой о реструктуризации.

- Собрать пакет требуемых документов и предоставить их в банк.

- Дождаться согласия со стороны кредитной организации на изменение условий договора.

- Заключить дополнительное соглашение с банком с описанием новых условий по обслуживанию ипотечного кредита.

Необходимые документы

Поскольку никакой закон не принуждает банки реструктурировать гражданам кредиты, финансовая организация самостоятельно утверждает пакет документов, который нужно собрать для реструктурирования ипотеки. Однако некоторые справки понадобятся обязательно.

Точный перечень необходимых бумаг, а также образец заявления нужно заранее уточнить у сотрудника банка или на сайте кредитора. Правильно сформированный комплект документов положительно скажется на уменьшении срока ожидания ответа от финансовой организации и вообще на возможности одобрения банком программы.

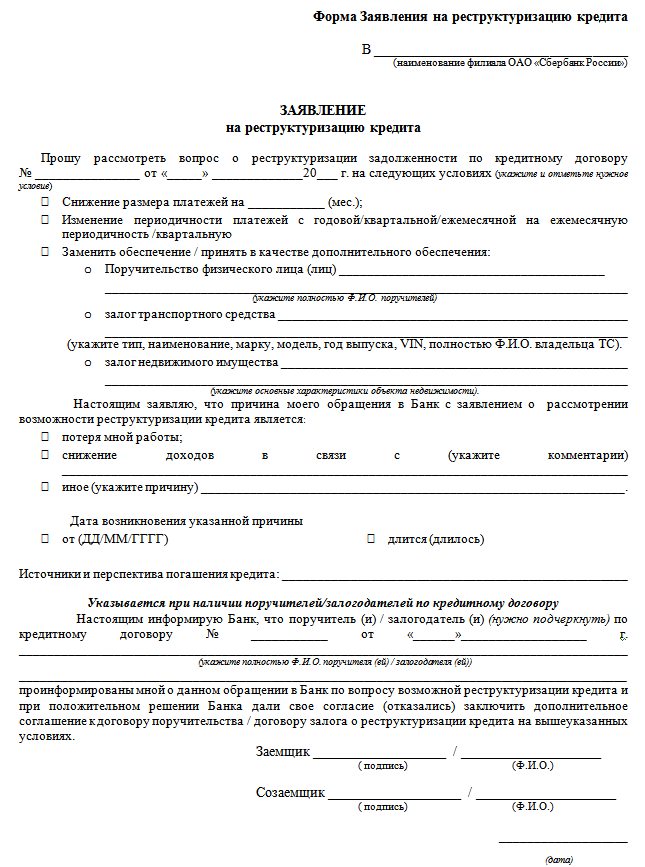

Образец заявления на реструктуризацию в Сбербанке

Образец заявления на реструктуризацию в СбербанкеОриентировочный список документов для реструктуризации:

- заполненное заявление;

- гражданские паспорта: заемщика, поручителя и других собственников недвижимости, находящейся в залоге;

- договоры: ипотечный, поручительства, дополнительные соглашения к ним; график погашения;

- справка о заработной плате или же из центра занятости;

- документ, подтверждающий право собственности на частный дом или квартиру (выписка из ЕГРН или свидетельство о государственной регистрации);

- официальные бумаги, доказывающие факт снижения платежеспособности заемщика: уведомление о предстоящем сокращении, копия приказа об уменьшении заработной платы, справка об инвалидности, больничный лист, свидетельство рождения ребенка.

Кредитная организация вправе запросить другие дополнительные документы. Поэтому важно уточнить порядок оформления у вашего банка.

Какие банки реструктурируют ипотеку

Финансовые организации, так же, как и их клиенты, заинтересованы в предоставлении реструктуризации задолженности по ипотечному кредиту. Предлагаемые послабления для клиентов по оплате долговых обязательств позволяют банкам избежать массового увеличения просроченных ссуд, ограждают кредитора от длительного и часто неэффективного процесса взыскания задолженности.

В 2025 году почти все известные российские банковские структуры (ПАО «Сбербанк», АО «Газпромбанк, ПАО «ВТБ», «Промсвязьбанк» и др.) предлагают программы реструктуризации кредитов для заёмщиков, попавших в трудную жизненную ситуацию.

Общий список банков (2), предлагающих программы реструктуризации займов, условия предоставления возможности платить ипотеку с новым графиком, а также перечень необходимых документов можно посмотреть на сайте государственной федеральной организации АО «ДОМ.РФ» (ранее АО «Агентство по ипотечному жилищному кредитованию» — АИЖК).

Кроме того, заемщики могут рассчитывать на каникулы по ипотечной ссуде, предоставляемые банками в рамках закона № 353-ФЗ от 21 декабря 2012 года с изменениями, утвержденными в 2019 году. Это программа реструктуризации с помощью государства. При соблюдении указанных в документе требований, клиент имеет право на полгода приостановить платежи по ипотеке.

Для улучшения жилищных условий материально уязвимых слоев населения, привлечения квалифицированных кадров в IT-отрасль, стимулирования работников сельской местности и освоения территорий Дальнего Востока существуют специальные программы с государственной поддержкой. Они называются «социальной ипотекой».

Кредиты, оформленные с участием государства, также как и коммерческие займы, можно реструктуризировать по согласованию с выдавшими их банками.

Плюсы и минусы реструктуризации

Реструктуризация ипотеки имеет свою выгоду для заемщика:

- появляется возможность избежать просрочки, которая приводит к начислению штрафов, пеней и значительному увеличению общей суммы задолженности перед банком;

- кредитная история не ухудшается;

- снижается уровень финансовой нагрузки на клиента, что позволяет ему легче преодолеть материальные трудности и восстановить свою платежеспособность.

Отрицательные стороны:

- увеличивается вероятность переплаты по общей сумме кредита (например, когда возврат долга переносится на более длительный срок с сохранением прежней процентной ставки);

- к сожалению, банки не обязаны одобрять реструктуризацию, и можно напрасно потратить время на сбор документов, если банк откажется реструктурировать ипотеку.

К реструктуризации ипотеки можно прибегнуть, если имеются объективные, документально подтвержденные и не зависящие от заемщика причины, которые временно снижают его платежеспособность. Тот, кто решил воспользоваться такой финансовой программой, должен иметь четкий план действий по улучшению своего материального положения в ближайшее время.

Если в обозримом будущем отсутствует перспектива получения регулярного дохода, достаточного для проживания семьи и обслуживания ипотеки, то нужно рассматривать другие способы выхода из сложившийся ситуации. Например, банкротство.

При наличии ипотечного обязательства банкротство может, на первый взгляд, показаться совсем не выходом, однако на бесплатной консультации юрист изучит ваш вопрос и поможет подобрать наиболее безболезненное решение. Помните, что по новому закону ипотеку есть шанс сохранить в процедуре. Закажите звонок специалиста и узнайте, как быть, если нет возможности платить за ипотечное жилье.

Источники

Статьи по теме

Популярные статьи

Поможем списать Ваши долги. Гарантия возврата средств

течение 30 секунд

долгов в вашей ситуации

конфиденциальность

Завершенные дела

Все судебные дела размещены с согласия должников

А50-17085/2024

Было долга - 1 823 732 руб.

г. Пермь

Завершено:

14.05.2025

Этапы:

15.07.2024

Поступило в работу

22.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

1 823 732 руб.

А50-17087/2024

Было долга - 2 152 999 руб.

г. Пермь

Завершено:

11.04.2025

Этапы:

15.07.2024

Поступило в работу

22.07.2024

Подача заявления

24.09.2024

Признан банкротом

Списано долга:

2 152 999 руб.